การที่จีนค่อยๆ ถอนตัวออกจากพันธบัตรรัฐบาลสหรัฐกำลังเปลี่ยนจากแนวโน้มที่เงียบสงบในพื้นฐาน ไปสู่สัญญาณการบริหารความเสี่ยงที่ชัดเจนมากขึ้น และตลาด Bitcoin กำลังติดตามอย่างใกล้ชิดเพื่อรอ “หมากรุกโดมิโน” ตัวต่อไป

ตัวกระตุ้นโดยตรงของคลื่นความกังวลใหม่เกิดขึ้นเมื่อวันที่ 9 กุมภาพันธ์ เมื่อ Bloomberg รายงานว่าหน่วยงานกำกับดูแลของจีนกำลังแนะนำให้ธนาคารพาณิชย์จำกัดระดับการสัมผัสกับพันธบัตรรัฐบาลสหรัฐ ด้วยเหตุผลด้านความเสี่ยงที่เน้นจุดเดียวและความผันผวนที่เพิ่มขึ้น

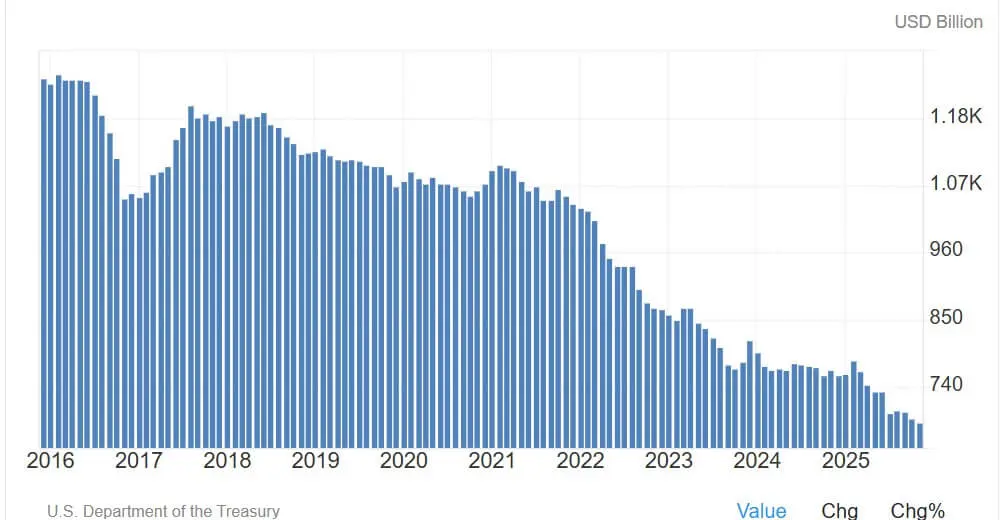

คำแนะนำนี้ทำให้ตลาดสนใจขนาดของพันธบัตรสหรัฐที่จีนถือครองอย่างมากทันที ตามข้อมูลของสำนักงานบริหารเงินตราต่างประเทศแห่งรัฐจีน (SAFE) จนถึงเดือนกันยายน ธนาคารจีนถือครองพันธบัตรมูลค่าประมาณ 298 พันล้านดอลลาร์สหรัฐ

แต่จุดบอดที่ใหญ่ที่สุด – และเป็นสาเหตุของความไม่แน่นอน – อยู่ที่ไม่มีใครรู้แน่ชัดว่าในจำนวนนี้เป็นพันธบัตรรัฐบาลสหรัฐเท่าใด และเป็นเครื่องมือหนี้ USD อื่นๆ เท่าใด

แรงกดดันด้านการควบคุมนี้ไม่ได้เกิดขึ้นเป็นเอกเทศ มันเป็นผลต่อเนื่องจากกลยุทธ์การถอนตัวออกจากพันธบัตรสหรัฐที่ดำเนินมายาวนานหนึ่งปี ซึ่งชัดเจนในบัญชีทางการของปักกิ่ง

ข้อมูล “Major Foreign Holders” ของกระทรวงการคลังสหรัฐแสดงให้เห็นว่าปี 2025 จนถึงเดือนพฤศจิกายน จีนแผ่นดินใหญ่ถือครองพันธบัตรสหรัฐลดลงเหลือ 682.6 พันล้านดอลลาร์ ซึ่งเป็นระดับต่ำสุดในรอบกว่าทศวรรษ

แนวโน้มนี้เร่งตัวขึ้นในช่วง 5 ปีที่ผ่านมา เมื่อจีนมีการลดการพึ่งพาตลาดการเงินของสหรัฐอย่างตั้งใจ

ภาพรวมโดยรวมค่อนข้างชัดเจน: แรงซื้อจากตะวันออกกำลังอ่อนแรงลง ทั้งในช่องทางการค้าและช่องทางของรัฐ

พันธบัตรรัฐบาลสหรัฐที่จีนถือครอง (แหล่งข้อมูล: Trading Economy)## ทำไม Bitcoin ต้องใส่ใจผลตอบแทนพันธบัตรสหรัฐ?

พันธบัตรรัฐบาลสหรัฐที่จีนถือครอง (แหล่งข้อมูล: Trading Economy)## ทำไม Bitcoin ต้องใส่ใจผลตอบแทนพันธบัตรสหรัฐ?

ความเสี่ยงต่อ Bitcoin ไม่ได้อยู่ที่จีนจะ “ทำลายล้าง” ตลาดพันธบัตรสหรัฐ ขนาดของตลาดนี้ใหญ่มาก: มีหนี้ที่สามารถซื้อขายได้กว่า 28.86 ล้านล้านดอลลาร์สหรัฐ ส่วนที่จีนถือครอง 682.6 พันล้านดอลลาร์ คิดเป็นประมาณ 2.4%

อันตรายที่แท้จริงซับซ้อนกว่า หากกระแสเงินทุนต่างประเทศลดลงและบังคับให้ผลตอบแทนเพิ่มขึ้นผ่านช่องทาง “term premium” ซึ่งจะส่งผลโดยตรงต่อเงื่อนไขทางการเงิน – ซึ่งเป็นปัจจัยที่สินทรัพย์ที่มีความผันผวนสูงเช่นคริปโตพึ่งพาอย่างมาก

ในวันที่ข่าวร้อนแรง ผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีอยู่ที่ประมาณ 4.23% ตัวเลขนี้ยังไม่ใช่วิกฤติ แต่ปัญหาอยู่ที่แนวโน้มการเพิ่มขึ้น

กระบวนการปรับราคาทรัพย์สินใหม่ยังสามารถควบคุมได้ แต่หากเกิดการเพิ่มขึ้นอย่างไม่ควบคุมจาก “buyer strike” (การขาดผู้ซื้อ) อาจกระตุ้นให้เกิดคลื่นการลดเลเวอเรจพร้อมกันในตลาดอัตราดอกเบี้ย หุ้น และคริปโต

รายงานเศรษฐกิจปี 2025 ของ Fed Kansas City คาดว่าหากมีการขายออกของต่างชาติในระดับหนึ่งที่เบี่ยงเบนจากค่าเฉลี่ยหนึ่งมาตรฐาน ก็อาจทำให้ผลตอบแทนพันธบัตรสหรัฐเพิ่มขึ้น 25–100 จุดพื้นฐานทันที

น่าสนใจคือ ผลตอบแทนยังสามารถเพิ่มขึ้นได้แม้ไม่มีการขายออกอย่างรุนแรง เพียงแค่ความต้องการซื้อในพันธบัตรใหม่อ่อนตัวลง

ในสถานการณ์ที่รุนแรงขึ้น การศึกษาของ NBER ปี 2022 ชี้ให้เห็นว่าการขายออกของต่างประเทศมูลค่า 100 พันล้านดอลลาร์ อาจทำให้ผลตอบแทนพันธบัตร 10 ปีเพิ่มขึ้นกว่า 100 จุดพื้นฐานทันที ก่อนที่จะลดลง

นี่ไม่ใช่การทำนายพื้นฐาน แต่เป็นการเตือนว่าท่ามกลางความผันผวนด้านสภาพคล่อง สถานะของตลาดมักจะครองความสำคัญเหนือปัจจัยพื้นฐาน

ผลตอบแทนที่แท้จริงและเงื่อนไขทางการเงิน: จุดสำคัญสำหรับ Bitcoin

ตั้งแต่หลังปี 2020 Bitcoin ส่วนใหญ่มักถูกเทรดในฐานะ “สินทรัพย์ระยะยาวทางเศรษฐกิจมหภาค” ในบริบทนี้ ผลตอบแทนที่สูงขึ้นและสภาพคล่องที่ตึงตัวมักกดดันสินทรัพย์เสี่ยงให้ลดลง แม้จะเกิดจากความผันผวนในตลาดอัตราดอกเบี้ยก็ตาม

ดังนั้น ผลตอบแทนที่แท้จริงจึงเป็นตัวแปรสำคัญ วันที่ 5 กุมภาพันธ์ ผลตอบแทน TIPS อายุ 10 ปีของสหรัฐอยู่ที่ประมาณ 1.89% ซึ่งแปลว่าค่าโอกาสในการถือครองสินทรัพย์ที่ไม่ได้ให้ผลตอบแทนเช่น Bitcoin กำลังเพิ่มขึ้น

อย่างไรก็ตาม ฝ่ายมองในแง่ร้ายก็เผชิญกับ “กับดัก”: เงื่อนไขทางการเงินโดยรวมยังไม่ส่งสัญญาณวิกฤติ ดัชนี National Financial Conditions Index ของ Fed Chicago อยู่ที่ -0.56 ในสัปดาห์สิ้นสุดวันที่ 30 มกราคม ซึ่งบ่งชี้ว่าสภาพแวดล้อมยังคงผ่อนคลายมากกว่าค่าเฉลี่ย

ความละเอียดอ่อนอยู่ที่: ตลาดอาจเข้มงวดขึ้นอย่างมากจากสภาพ “ผ่อนคลาย” โดยไม่จำเป็นต้องเข้าสู่ภาวะวิกฤติระบบ

และสำหรับคริปโต ช่วงเวลาที่เงื่อนไขทางการเงินตึงตัวในระดับกลางนี้มักเพียงพอที่จะทำให้ Bitcoin ลดลงโดยไม่ต้องมีมาตรการช่วยเหลือจาก Fed

แนวโน้มราคาล่าสุดสะท้อนความไวนี้อย่างชัดเจน เมื่อสัปดาห์ก่อน Bitcoin เคยร่วงต่ำกว่า 60,000 ดอลลาร์ในช่วง risk-off ก่อนที่จะฟื้นตัวขึ้นเหนือ 70,000 ดอลลาร์เมื่อความเชื่อมั่นกลับมาเป็นปกติ จนถึงวันที่ 9 กุมภาพันธ์ Bitcoin ยังคงฟื้นตัวต่อเนื่อง แสดงให้เห็นบทบาทเป็นตัววัด beta สูงของสภาพคล่องทั่วโลก

สี่สถานการณ์ที่เทรดเดอร์กำลังติดตามในความสัมพันธ์จีน – ผลตอบแทน – Bitcoin

สิ่งที่ตลาดสนใจไม่ใช่แค่จีนขายหรือไม่ แต่เป็นความเร็วและวิธีที่ตลาดดูดซับปริมาณอุปทานนั้น ผลกระทบต่อ Bitcoin ขึ้นอยู่กับระดับความตึงตัวของสภาพคล่อง USD อย่างสมบูรณ์

สถานการณ์ที่ 1: ลดความเสี่ยงอย่างมีการควบคุม (สถานการณ์ฐาน)

ธนาคารจีนลดการซื้ออย่างค่อยเป็นค่อยไป ปริมาณการถือครองลดลงส่วนใหญ่จากการครบกำหนดและการปรับสมดุล ไม่ใช่การขายออกอย่างรุนแรง

ผลตอบแทนสหรัฐเพิ่มขึ้นช้าๆ 10–30 จุดพื้นฐาน ซึ่งส่วนใหญ่มาจาก term premium Bitcoinได้รับแรงกดดันเล็กน้อย แต่แรงขับเคลื่อนหลักยังคงมาจากข้อมูลเศรษฐกิจสหรัฐและคาดการณ์นโยบายของ Fed

สถานการณ์ที่ 2: การปรับราคาของ term premium อย่างรุนแรง (เชิงลบด้านมหภาค)

หากตลาดมองว่าการเคลื่อนไหวของจีนเป็นการเปลี่ยนแปลงโครงสร้างในความต้องการของต่างประเทศ ผลตอบแทนอาจเพิ่มขึ้นในช่วง 25–100 จุดพื้นฐาน

ในกรณีที่ผลตอบแทนที่แท้จริงเป็นตัวนำ เงื่อนไขทางการเงินจะเข้มงวดพอที่จะบีบให้ความเสี่ยงลดลง ซึ่งจะทำให้คริปโตอ่อนแอลงเนื่องจากต้นทุนทุนสูงขึ้น สภาพคล่องลดลง และกระบวนการลดเลเวอเรจแบบ risk-parity

สถานการณ์ที่ 3: ช่วงวิกฤติความผันผวนด้านสภาพคล่อง (ความเสี่ยงสุดขีด)

คลื่นการเทขายอย่างรวดเร็วที่มีลักษณะทางการเมืองหรือกลุ่มคนจำนวนมากทำพร้อมกัน แม้จะไม่ได้เป็นผลมาจากจีนโดยตรง ก็อาจสร้างความผันผวนแบบไม่เป็นเส้นตรง

กรอบวิเคราะห์ “stress episode” ที่มีการขายออก 100 พันล้านดอลลาร์ ทำให้ผลตอบแทนเพิ่มขึ้นกว่า 100 จุดพื้นฐาน เป็นแนวทางที่เทรดเดอร์ใช้ประเมินความเสี่ยงสุดขีด

ในสถานการณ์นี้ Bitcoin อาจร่วงแรงในช่วงแรกจากการขายบีบตัว แต่ถ้านโยบายการเงินปล่อยเครื่องมือสนับสนุนสภาพคล่อง ก็อาจฟื้นตัวได้ในภายหลัง

สถานการณ์ที่ 4: การเปลี่ยนทิศทางของ stablecoin (ยังไม่ถูกประเมินอย่างเหมาะสม)

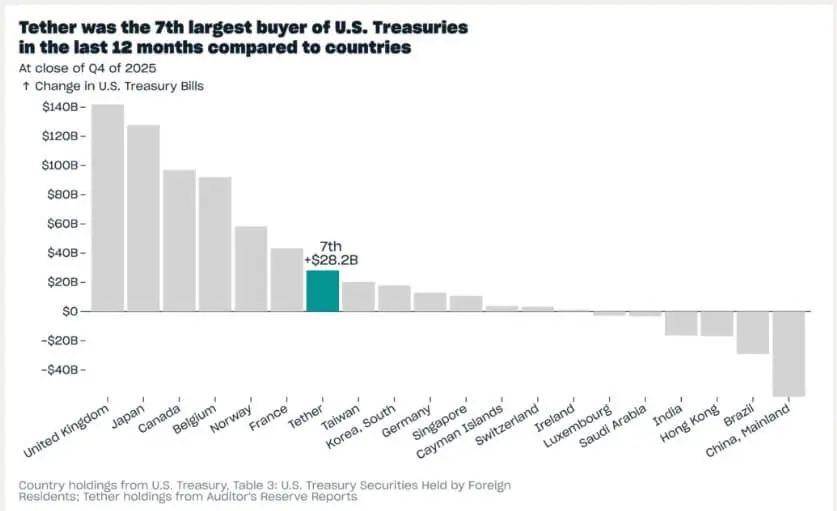

ความขัดแย้งคือ เมื่อจีนถอนตัวออกไป สกุลเงินดิจิทัลกลับก้าวขึ้นมา

ตามข้อมูลจาก DeFiLlama มูลค่าตลาดของ stablecoin อยู่ที่ประมาณ 307 พันล้านดอลลาร์ โดย Tether ประกาศว่าถือครองพันธบัตรรัฐบาลสหรัฐและเครื่องมือที่เกี่ยวข้องมูลค่า 141 พันล้านดอลลาร์ ซึ่งเกือบเท่ากับ 1 ใน 5 ของการถือครองของจีน

Tether ยังระบุว่าตนอยู่ในกลุ่มผู้ซื้อพันธบัตรสหรัฐอันดับต้นๆ ในปีที่ผ่านมา

หากอุปทาน stablecoin คงที่ กระแสเงินคริปโตอาจ “เลี้ยงตัวเอง” โดยอ้อมผ่านการสนับสนุนความต้องการในตลาดตราสารหนี้ แม้ Bitcoin จะยังเผชิญแรงกดดันหากเงื่อนไขทางการเงินโดยรวมตึงตัวขึ้นก็ตาม

การซื้อพันธบัตรรัฐบาลสหรัฐของ Tether (แหล่งข้อมูล: Tether)## ตัวช่วยนโยบาย “backstop”: เมื่อผลตอบแทนเพิ่มขึ้น กลายเป็นสัญญาณบวกต่อ Bitcoin

การซื้อพันธบัตรรัฐบาลสหรัฐของ Tether (แหล่งข้อมูล: Tether)## ตัวช่วยนโยบาย “backstop”: เมื่อผลตอบแทนเพิ่มขึ้น กลายเป็นสัญญาณบวกต่อ Bitcoin

จุดเปลี่ยนสุดท้ายในความสัมพันธ์ “ผลตอบแทนเพิ่มขึ้น – Bitcoin ลดลง” อยู่ที่กลไกของตลาด

หากผลตอบแทนเพิ่มขึ้นจนถึงระดับที่คุกคามการดำเนินงานของตลาดพันธบัตรรัฐบาลสหรัฐ สหรัฐมีเครื่องมือแทรกแซงอยู่แล้ว งานวิจัยของ IMF ชี้ให้เห็นว่าการซื้อคืนพันธบัตรสามารถฟื้นฟูความเป็นระเบียบในส่วนที่ตึงเครียดได้อย่างรวดเร็ว

นี่คือกลไกสะท้อนกลับที่นักเทรดคริปโตอาศัย: ในช่วงวิกฤติของตลาดพันธบัตร การลดลงอย่างรุนแรงของ Bitcoin ในช่วงแรกมักเป็นสัญญาณนำของการฟื้นตัว เนื่องจากสภาพคล่องถูกปล่อยเมื่อมีมาตรการสนับสนุน

ในปัจจุบัน ตัวเลข 682.6 พันล้านดอลลาร์ของจีนไม่ใช่ “สัญญาณขาย” แต่เป็นการวัดระดับความเปราะบางของระบบ

มันเตือนให้รู้ว่าความต้องการพันธบัตรรัฐบาลกำลังเปราะบางต่อราคาที่ผันผวน และ Bitcoin ยังคงเป็นตัวชี้วัดแบบเรียลไทม์ที่ชัดเจนที่สุดในการแยกแยะระหว่างกระบวนการปรับราคาที่เป็นสุขภาพดีและการเริ่มต้นของการรัดเข็มขัดที่อันตรายกว่า