ผู้เขียน: Anita @anitahityou

ถ้าคุณดูข่าวเทคโนโลยีในปี 2025 เท่านั้น คุณอาจคิดว่าโลกนี้ดีขึ้นมาก: การลงทุนด้าน AI ยังคงดำเนินต่อไป ศูนย์ข้อมูลในอเมริกาเหนือเร่งสร้างขึ้นอย่างรวดเร็ว เหมืองขุดคริปโตในที่สุดก็ “ออกจากวัฏจักร” แล้ว เปลี่ยนธุรกิจการขุดที่มีความผันผวนสูงให้กลายเป็นบริการพลังคำนวณ AI ที่มั่นคง

แต่ในแผนกสินเชื่อของวอลล์สตรีท บรรยากาศกลับแตกต่างอย่างสิ้นเชิง

ผู้ให้กู้ (Credit Investors) ไม่ได้พูดคุยเรื่องผลของโมเดล หรือสนใจว่า GPU รุ่นไหนดีกว่า พวกเขาจับจ้องไปที่สมมุติฐานหลักบนตาราง Excel แล้วรู้สึกหนาวเย็นขึ้นมา: ดูเหมือนว่าเรากำลังใช้โมเดลสินเชื่ออสังหาริมทรัพย์ระยะ 10 ปี เพื่อซื้อสินค้าสดที่มีอายุรับประกันเพียง 18 เดือนเท่านั้น

รอยเตอร์และบลูมเบิร์ก รายงานต่อเนื่องในเดือนธันวาคม เผยให้เห็นเพียงยอดเขาน้ำแข็ง: โครงสร้างพื้นฐาน AI กำลังกลายเป็น “อุตสาหกรรมที่หนีไม่พ้นหนี้” อย่างรวดเร็ว แต่สิ่งนี้เป็นเพียงภาพลวงตา ความวิกฤตที่แท้จริงอยู่ในความผิดพลาดของโครงสร้างทางการเงินลึกๆ — เมื่อสินทรัพย์พลังคำนวณที่เสื่อมค่ามาก ทรัพย์สินขุดขุดที่มีความผันผวนสูง และหนี้สินโครงสร้างพื้นฐานที่แข็งแรง ถูกบังคับให้ผูกพันกันอย่างแน่นหนาแล้ว ก็เกิดสายโซ่การผิดนัดชำระหนี้ซ่อนเร้นขึ้นมา

1. เงินเฟ้อในด้านสินทรัพย์: การแก้แค้นอันโหดร้ายของ “กฎโมร์”

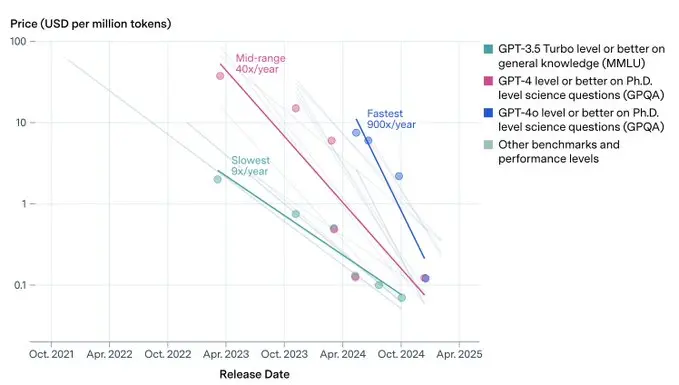

กลไกหลักของการให้กู้คืออัตราส่วนกระแสเงินสดครอบคลุม (DSCR) ตลอด 18 เดือนที่ผ่านมา ตลาดคาดว่า ค่าเช่าพลังคำนวณ AI จะคงที่เหมือนค่าเช่าอสังหาริมทรัพย์ หรือแม้แต่ต้านทานเงินเฟ้อเหมือนน้ำมัน

ข้อมูลกำลังทำลายสมมุติฐานนี้อย่างไร้ความปรานี

จากข้อมูลติดตามในไตรมาสสี่ของปี 2025 จาก SemiAnalysis และ Epoch AI ต้นทุนต่อการคำนวณ inference ต่อหน่วยในปีที่ผ่านมา ลดลงระหว่าง 20–40% เมื่อเทียบปีต่อปี

- การแพร่หลายของเทคนิคการควบคุมคุณภาพ (Quantization) และการกลั่น (Distillation) รวมถึงประสิทธิภาพของชิป inference แบบเฉพาะทาง (ASIC) ทำให้การให้พลังคำนวณมีประสิทธิภาพเพิ่มขึ้นเป็นทวีคูณ

- สิ่งนี้หมายความว่า “ค่าเช่าพลังคำนวณ” มีคุณสมบัติการลดลงของราคาโดยธรรมชาติ

นี่เป็นการสร้างความผิดพลาดของระยะเวลาหนี้ครั้งแรก (Duration Mismatch): ฝ่ายออกหุ้นกู้ใช้ราคาสูงสุดในปี 2024 (CapEx) เพื่อซื้อ GPU แต่กลับล็อคเส้นทางรายได้ค่าเช่าที่คาดว่าจะร่วงลงอย่างรุนแรงหลังปี 2025

ถ้าคุณเป็นนักลงทุนในหุ้น นี่เรียกว่าความก้าวหน้าทางเทคโนโลยี; ถ้าคุณเป็นเจ้าหนี้ นี่เรียกว่ามูลค่าหลักทรัพย์ลดลง

2. การเปลี่ยนแปลงในด้านการเงิน: การบรรจุความเสี่ยงของ VC เป็นผลตอบแทนโครงสร้างพื้นฐาน

ถ้าผลตอบแทนในด้านสินทรัพย์ลดลง ความรับผิดชอบทางหนี้สินที่มีเหตุผลควรระมัดระวังมากขึ้น

แต่ความเป็นจริงตรงกันข้าม

ตามข้อมูลล่าสุดจาก The Economic Times และ Reuters ยอดรวมการระดมทุนด้านหนี้สินสำหรับศูนย์ข้อมูล AI และโครงสร้างพื้นฐานที่เกี่ยวข้องในปี 2025 เพิ่มขึ้น 112% แตะที่ 25 พันล้านดอลลาร์ สาเหตุหลักคือผู้ผลิต “Neo-Cloud” เช่น CoreWeave, Crusoe และบริษัทเหมืองที่กำลังเปลี่ยนแปลง ซึ่งใช้กลยุทธ์การกู้ยืมแบบสนับสนุนสินทรัพย์ (Asset-Backed Lending, ABL) และการระดมทุนโครงการ (Project Finance) เป็นจำนวนมาก

โครงสร้างทางการเงินแบบใหม่นี้มีความเสี่ยงอย่างยิ่ง:

- ในอดีต: AI เป็นเกมของ VC เทคโนโลยี ความล้มเหลวคือการสูญเสียหุ้นทั้งหมด

- ตอนนี้: AI กลายเป็นเกมของโครงสร้างพื้นฐาน ความล้มเหลวคือการผิดนัดชำระหนี้

ตลาดกำลังนำสินทรัพย์เทคโนโลยีที่มีความเสี่ยงสูงและเสื่อมค่ามาก (Venture-grade Assets) ไปใส่ในโมเดลการเงินที่ควรใช้กับโครงสร้างพื้นฐานที่มีความเสี่ยงต่ำ เช่น ทางด่วนและโรงไฟฟ้าพลังน้ำ

3. “การเปลี่ยนแปลงเทียม” ของเหมืองขุดและ “การเพิ่มเลเวอเรจจริง”

จุดอ่อนที่สุดอยู่ที่เหมืองขุดคริปโต สื่อมักชื่นชมว่าการเปลี่ยนแปลงเป็น AI เป็น “การลดความเสี่ยง” แต่จากมุมมองของงบดุล นี่คือความเสี่ยงที่ซ้อนทับกัน

ข้อมูลจาก VanEck และ TheMinerMag ชี้ให้เห็นข้อเท็จจริงที่ขัดกับสัญชาตญาณ: อัตราหนี้สินสุทธิของบริษัทเหมืองชั้นนำในปี 2025 เมื่อเทียบกับจุดสูงสุดในปี 2021 ยังไม่ได้ลดลงอย่างมีนัยสำคัญ บางบริษัทมีหนี้สินเพิ่มขึ้นถึง 500%

พวกเขาทำอย่างไร?

- มือซ้าย (ด้านสินทรัพย์): ยังคงถือครอง BTC/ETH ที่มีความผันผวนสูง หรือใช้รายได้จากพลังคำนวณในอนาคตเป็นหลักประกันแฝง

- มือขวา (ด้านหนี้): ออกพันธบัตรแปลงสภาพ (Convertible Notes) หรือหนี้ดอกเบี้ยสูง เพื่อกู้ดอลลาร์ซื้อ H100/H200

นี่ไม่ใช่การลดเลเวอเรจ นี่คือ Rollover (การต่ออายุหนี้)

หมายความว่าผู้ขุดกำลังเล่นเกม “เลเวอเรจคู่” ใช้ความผันผวนของคริปโตเป็นประกัน แล้วเดิมพันกับกระแสเงินสดของ GPU ในช่วงขาขึ้น ซึ่งในช่วงขาขึ้นจะได้กำไรสองเท่า แต่เมื่อสภาพแวดล้อมทางเศรษฐกิจเข้มงวดขึ้น “ราคาคริปโตลดลง” กับ “ค่าเช่าพลังคำนวณลดลง” จะเกิดขึ้นพร้อมกัน** ในโมเดลเครดิต นี่เรียกว่าการบรรจบกันของความสัมพันธ์ (Correlation Convergence) ซึ่งเป็นฝันร้ายของผลิตภัณฑ์เชิงโครงสร้างทั้งหมด

4. “ตลาดซื้อคืน” ที่ไม่มีอยู่จริง (The Missing Repo Market)

สิ่งที่ทำให้ผู้จัดการสินเชื่อตื่นกลางดึกไม่ใช่การผิดนัดชำระหนี้เอง แต่คือการชำระหนี้หลังผิดนัด (Liquidation)

ในวิกฤตสินเชื่อบ้านล้มละลาย ธนาคารยังสามารถขายบ้านได้ แต่ในกรณีการเงินพลังคำนวณ AI หากเหมืองขุดผิดนัดชำระหนี้ เจ้าหนี้จะเอา H100 จำนวนหนึ่งพันเครื่องไปขายใครดี?

นี่คืออีกตลาดรองที่มีการประเมินสภาพคล่องสูงเกินไป:

- การพึ่งพาทางกายภาพ: GPU ระดับสูงไม่ได้เสียบในคอมพิวเตอร์ของตัวเองได้ง่ายๆ มันต้องพึ่งพาเคาน์เตอร์น้ำเย็นเฉพาะทางและความหนาแน่นของไฟฟ้า (30-50kW/ตู้แร็ค)

- เทคโนโลยีล้าสมัย (Hardware Obsolescence): เมื่อ NVIDIA Blackwell หรือ Rubin ออกมา การ์ดเก่าในมือจะเผชิญกับการลดราคาที่ไม่เชิงเส้น

- ตลาดซื้อขายว่างเปล่า: เมื่อเกิดการขายออกอย่างเป็นระบบ ไม่มี “ผู้ให้กู้รายสุดท้าย” ที่เต็มใจรับซื้อของเก่าเป็นขยะอิเล็กทรอนิกส์

เราต้องระวัง “ภาพลวงตาของหลักประกัน” นี้ — LTV บนบัญชีดูเหมือนปลอดภัย แต่ตลาดรอง (Repo Market) ที่สามารถรองรับการขายออกเป็นพันล้านดอลลาร์นั้น ในความเป็นจริงไม่มีอยู่จริง

นี่ไม่ใช่แค่ฟองสบู่ AI นี่คือความล้มเหลวของการกำหนดราคาสินเชื่อ

ต้องชี้แจงว่า บทความนี้ไม่ได้ปฏิเสธอนาคตทางเทคนิคของ AI หรือความต้องการพลังคำนวณที่แท้จริง สิ่งที่เราวิพากษ์คือ โครงสร้างทางการเงินที่ผิดพลาด

เมื่อสินทรัพย์แบบเงินเฟ้อลดราคาที่ขับเคลื่อนด้วยกฎโมร์ (GPU) ถูกนำไปประเมินค่าราวกับเป็นอสังหาริมทรัพย์ที่ต้านเงินเฟ้อ; เมื่อเหมืองขุดที่ไม่ได้ลดเลเวอเรจจริง ถูกมองเป็นผู้ดำเนินโครงสร้างพื้นฐานชั้นดี — ตลาดกำลังดำเนินการทดลองด้านเครดิตที่ยังไม่ได้รับการประเมินค่าที่เหมาะสม

ประสบการณ์ในอดีตพิสูจน์ซ้ำแล้วซ้ำเล่าว่า วงจรเครดิตมักจะถึงจุดสูงสุดก่อนวงจรเทคโนโลยีเสมอ สำหรับนักกลยุทธ์มหภาคและเทรดเดอร์ด้านสินเชื่อ งานสำคัญก่อนปี 2026 อาจไม่ใช่การทายว่าโมเดลใหญ่ตัวไหนจะชนะ แต่คือการทบทวนความเสี่ยงด้านเครดิตของ “AI Infra + Crypto Miners” ที่แท้จริงอีกครั้ง