Ngày 8 tháng 12, blockchain Layer1 Stable sẽ chính thức ra mắt mainnet, với thiết kế cốt lõi là sử dụng USDT làm phí gas gốc, hiện thực hóa việc thanh toán trong vòng dưới một giây và chuyển khoản ngang hàng không phí gas. Trước đó, hoạt động gửi tiền trước của Stable đã bùng phát các hành vi “chuột kho”, gây ra khủng hoảng niềm tin. Theo dữ liệu từ Polymarket, thị trường đặt cược xác suất FDV vượt 2 tỷ USD vào ngày hôm sau khi lên sàn là 85%.

Cơ chế cốt lõi của Stable TGE: Thiết kế đột phá với thanh toán bằng USDT

Là blockchain Layer 1 được Tether hậu thuẫn, đổi mới lớn nhất của Stable là sử dụng USDT làm phí gas gốc. Thiết kế này hoàn toàn thay đổi mô hình kinh tế của các blockchain truyền thống. Trên Ethereum, Solana và các blockchain truyền thống khác, người dùng phải nắm giữ token gốc (ETH hoặc SOL) để trả phí giao dịch, điều này tạo thành rào cản rõ rệt cho người dùng mới. Stable cho phép người dùng thanh toán trực tiếp tất cả phí bằng USDT, mang lại trải nghiệm không ma sát thực sự.

Logic kinh doanh của thiết kế này rất rõ ràng. Tether là nhà phát hành stablecoin lớn nhất thế giới, vốn hóa USDT vượt 120 tỷ USD, có hàng chục triệu người dùng hoạt động. Việc dùng USDT làm công cụ thanh toán gốc trên mạng Stable có nghĩa là những người dùng này có thể chuyển sang Stable liền mạch, không cần mua thêm token quản trị. Ưu điểm trải nghiệm người dùng này có thể là năng lực cạnh tranh lớn nhất của Stable so với các blockchain mới khác.

Stable tuyên bố có thể đạt được thanh toán dưới một giây và chuyển khoản ngang hàng không phí gas. Thanh toán dưới một giây nghĩa là thời gian xác nhận giao dịch có thể chỉ 0,5-1 giây, nhanh hơn rất nhiều so với 12 giây của Ethereum và 10 phút của Bitcoin. Không phí gas tức là chuyển khoản trực tiếp giữa người dùng không mất phí, rất hấp dẫn với các trường hợp thanh toán nhỏ lẻ. Tuy nhiên, “miễn phí” này cần đặt dấu hỏi, bởi chi phí vận hành mạng lưới luôn tồn tại, có thể được bù đắp bằng cách khác (ví dụ: trợ cấp cho validator hoặc thu nhập giao thức).

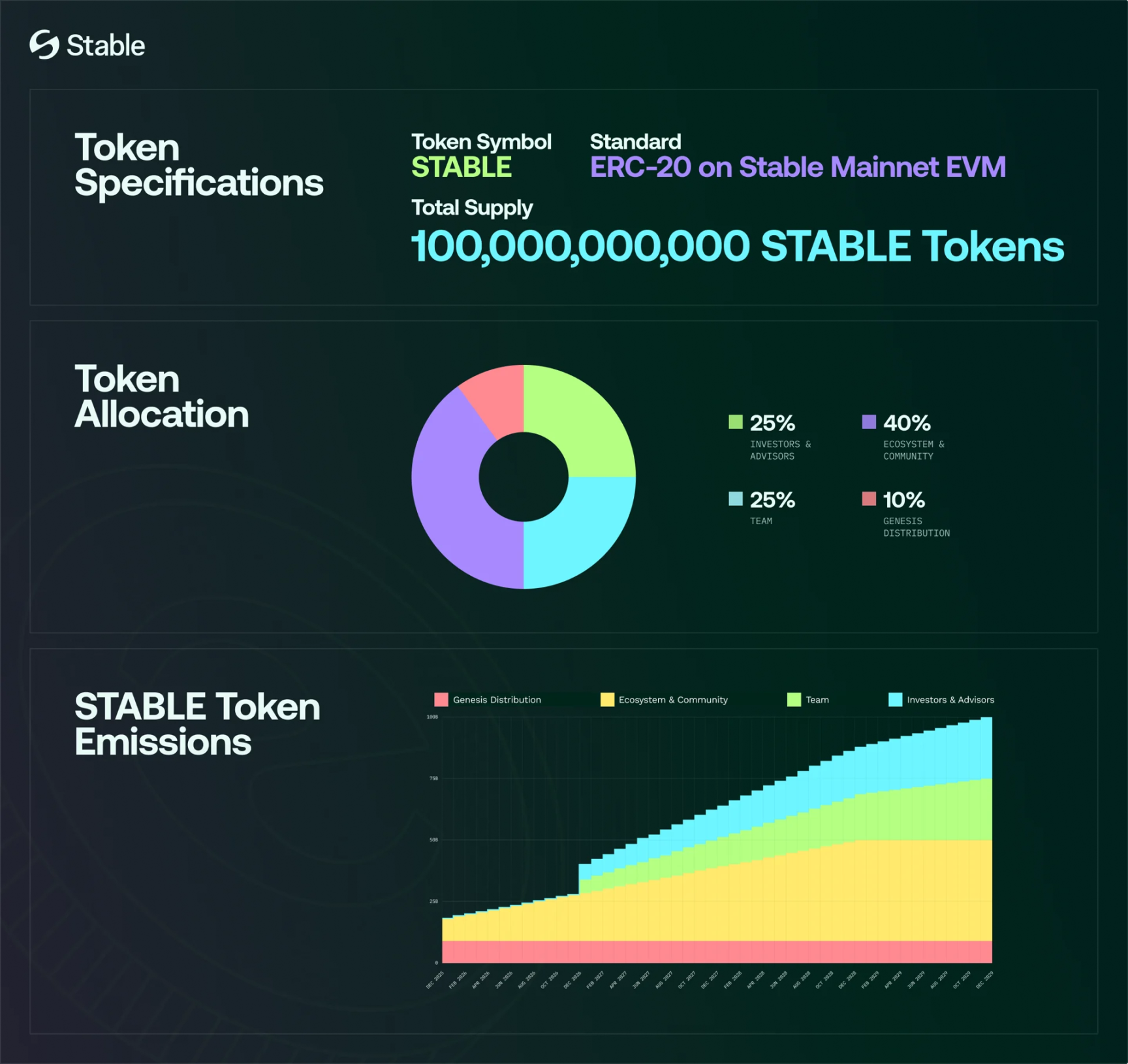

Tổng cung token gốc STABLE là 100 tỷ, số lượng cố định không thay đổi. Chuyển khoản, thanh toán và giao dịch trên mạng Stable đều được thanh toán bằng USDT, STABLE không dùng làm phí gas mà dùng để điều phối cơ chế khuyến khích giữa các nhà phát triển và thành viên hệ sinh thái. Thiết kế này dẫn đến nghi vấn cốt lõi: Nếu STABLE không dùng làm phí gas, cơ chế bắt giá trị của nó là gì? Câu trả lời là staking và quản trị.

Cấu trúc phân phối token kinh tế của Stable

Phân phối Genesis 10%: Dùng cho thanh khoản, kích hoạt cộng đồng, hoạt động hệ sinh thái và phân phối chiến lược, mở khóa hoàn toàn khi mainnet ra mắt

Hệ sinh thái & cộng đồng 40%: Tài trợ cho nhà phát triển, kế hoạch thanh khoản, hợp tác, phát triển cộng đồng

Đội ngũ 25%: Đội ngũ sáng lập, kỹ sư, nhà nghiên cứu, áp dụng cliff 1 năm rồi mở khóa tuyến tính

Nhà đầu tư và cố vấn 25%: Nhà đầu tư chiến lược và cố vấn, cũng cliff 1 năm rồi phát hành tuyến tính

Tranh cãi gửi tiền trước: Chuột kho & KYC lag làm mất niềm tin nghiêm trọng

(Nguồn: Dune)

Tương tự Plasma, Stable cũng mở hai đợt gửi tiền trước khi mainnet ra mắt, nhưng quá trình đầy tranh cãi. Đợt đầu tiên bắt đầu cuối tháng 10, giới hạn 825 triệu USD, nhưng chỉ trong vài phút sau khi công bố đã đầy. Cộng đồng nghi ngờ một số người chơi có hành vi “chuột kho” vì ví đứng đầu đã chuyển hàng trăm triệu USDT vào trước khi mở gửi tiền 23 phút.

Việc gửi tiền trước này đã dấy lên nhiều nghi vấn. Nếu hệ thống thực sự chỉ mở khi thông báo, tại sao có người gửi vào trước 23 phút? Điều này ám chỉ hoặc có lỗ hổng kỹ thuật, hoặc người trong nội bộ nhận thông báo trước. Dự án không trả lời trực tiếp, chỉ mở đợt gửi tiền thứ hai vào ngày 6 tháng 11, giới hạn 500 triệu USD, hy vọng thêm cơ hội tham gia để xoa dịu tranh cãi.

Tuy nhiên, đợt thứ hai cũng đầy vấn đề. Stable đánh giá thấp sức nóng thị trường, khi mở đã có lượng truy cập khổng lồ dồn vào khiến website chậm và lag. Hệ thống KYC (xác minh danh tính) càng tệ, thời gian xét duyệt từ vài ngày đến cả tuần, một số người dùng cộng đồng phàn nàn hệ thống lag hoặc yêu cầu bổ sung tài liệu liên tục. Trải nghiệm người dùng tệ hại này thật mỉa mai với một blockchain tuyên bố tập trung vào trải nghiệm thanh toán.

Kết quả, tổng số gửi tiền đợt hai là khoảng 1,8 tỷ USD, số ví tham gia khoảng 26.000. Sau khi cập nhật quy tắc, người dùng có thể gửi tiền qua frontend Hourglass hoặc trực tiếp trên blockchain, chức năng gửi tiền mở lại 24h, mỗi ví tối đa 1 triệu USD, tối thiểu vẫn 1.000 USD. Tổng quy mô gửi tiền là 1,325 tỷ USD (825 triệu đợt 1 + 500 triệu đợt 2 thực tế nạp vào pool).

Dự án tiết lộ trong whitepaper rằng 10% phân phối Genesis dùng để khuyến khích gửi tiền trước, hoạt động sàn, cung cấp thanh khoản ban đầu trên blockchain, v.v. Giả sử Stable cuối cùng airdrop cho người gửi tiền từ 3%-7%, theo giá hợp đồng vĩnh viễn trước sàn là 0,032 USD, lợi nhuận tương ứng khoảng 7% đến 16,9%. Tức là mỗi 10.000 USD gửi vào sẽ nhận về 700 USD đến 1.690 USD airdrop.

Thị trường đặt cược FDV 2 tỷ nhưng làn sóng bi quan tăng dần

Cuối tháng 7 năm nay, Stable công bố hoàn thành vòng seed 28 triệu USD do công ty mẹ Tether và Hack VC dẫn đầu, định giá khoảng 300 triệu USD. So sánh, dự án cùng loại Plasma hiện vốn hóa 330 triệu USD, FDV 1,675 tỷ USD. Theo dữ liệu Polymarket, xác suất FDV của Stable vượt 2 tỷ USD vào ngày thứ hai sau khi lên sàn là 85%, tính bảo thủ 2 tỷ USD thì giá STABLE tương ứng là 0,02 USD.

Tuy nhiên, thị trường hợp đồng vĩnh viễn trên CEX lại định giá lạc quan hơn. STABLE/USDT hiện báo giá 0,032 USD, FDV tương ứng khoảng 3 tỷ USD. Chênh lệch giá trước sàn này với dự đoán trên Polymarket phản ánh thị trường bất đồng về định giá Stable. Giá hợp đồng vĩnh viễn thường bị cảm xúc đầu cơ chi phối, có thể đánh giá quá cao hoặc quá thấp giá trị thực.

Một số người lạc quan cho rằng, câu chuyện stablecoin, sự hậu thuẫn của công ty mẹ Tether và kinh nghiệm Plasma tăng mạnh rồi giảm sau khi niêm yết, có thể khiến Stable vẫn sẽ nóng và giá tăng trong giai đoạn đầu lên sàn. Công ty mẹ Tether là sàn giao dịch kỳ cựu, có ảnh hưởng và lượng người dùng lớn trong crypto, bảo chứng uy tín cho Stable. Ngoài ra, Plasma sau TGE từng tăng vọt, dù sau đó giảm nhưng cho thấy thị trường blockchain mới vẫn có sức đầu cơ.

Nhưng làn sóng bi quan mạnh hơn: Gas không dùng STABLE để thanh toán, tiện ích token hạn chế, đặc biệt trong bối cảnh thị trường đã vào chu kỳ điều chỉnh, thanh khoản eo hẹp, giá token có thể sụt giảm nhanh. Nhận định này trúng trọng tâm—nếu STABLE không làm phí gas, nhu cầu chủ yếu chỉ đến từ staking và quản trị, mà hai trường hợp sử dụng này thực tế thấp hơn nhiều so với nhu cầu phí gas. Giá trị của ETH trên Ethereum là do mỗi giao dịch đều phải dùng ETH làm phí gas, tạo ra cầu mua liên tục. Stable bỏ qua thiết kế này, có thể khiến STABLE trở thành công cụ đầu cơ thuần túy.

Tính đến thời điểm viết bài, nhiều CEX đã thông báo niêm yết STABLE spot, nhưng sàn giao dịch crypto lớn nhất Mỹ và các sàn Hàn Quốc vẫn chưa công bố kế hoạch niêm yết. Việc thiếu vắng các sàn lớn là tín hiệu bất lợi, bởi họ thường mang lại thanh khoản và sự chú ý lớn nhất cho người dùng. Nếu các sàn top vẫn đang quan sát, có thể ngụ ý họ nghi ngờ về triển vọng dài hạn của Stable.