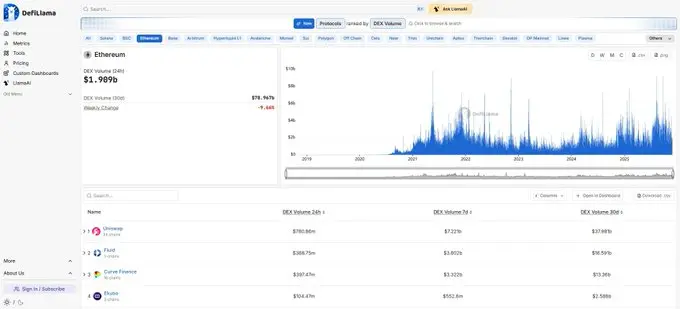

Fluid — це цікавий, складний для розуміння, вкрай суперечливий DeFi-протокол. Як «новий» DeFi-протокол, запущений у 2024 році, його піковий TVL перевищував $2.6 млрд, наразі TVL складає $1.785 млрд.

Обсяг торгів за останні 30 днів — $16.591 млрд, що становить 43.68% від обсягу торгів на Uniswap в основній мережі ETH. Це досить значне досягнення.

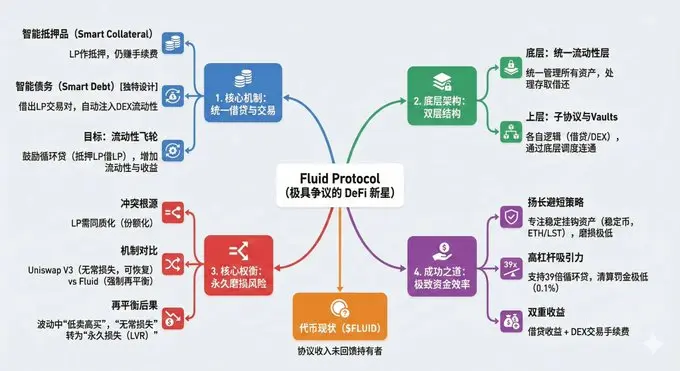

Fluid поєднує кредитування та DEX, приймає LP (наприклад, ETH/wBTC) як заставу, і при цьому LP продовжує отримувати комісії. Fluid називає це розумною заставою — Smart Collateral.

Гаразд, на перший погляд, нічого особливого.

Зображення згенеровано Nano Banana Pro - Gemini AI за змістом оригінального тексту

Smart Debt — це унікальний дизайн Fluid. Зазвичай у кредитуванні користувач бере гроші під відсотки.

Але у Fluid Smart Debt користувач також позичає LP-пару.

Так, якщо ви хочете взяти 1000 U, вам нададуть 500 USDT + 500 USDC. Позичена пара автоматично додається у пул ліквідності Fluid DEX.

Тобто користувач може або вивести позику як при звичайному кредитуванні, або закласти LP, взяти ще одну LP і знову внести у DEX для заробітку на комісіях.

По суті, Smart Debt заохочує позичальників використовувати цикл LP під LP всередині Fluid, що збільшує ліквідність протоколу, залучає більше трейдерів, а LP отримують більше комісій. Це і є той самий «флайвіл», який прагне побудувати Fluid.

Тому, якщо ви досліджували Fluid, то бачили багато статей, де Fluid називають «DEX-on-lending» протоколом, ось чому.

Архітектура Fluid схожа на складену структуру — можна уявити як головний і допоміжний шляхи, основа і притока, двошаровий торт — як вам зручно.

Найбільш базовий компонент — єдиний ліквідний шар (Liquidity Layer) — це смарт-контракт для зберігання всіх ліквідних активів, який відповідає за управління всіма коштами, обробку депозитів, зняття, позики, повернення.

Над ліквідним шаром розташовуються підпротоколи та Vault. Підпротоколи мають власну бізнес-логіку, але не управляють активами напряму — для розміщення та зняття коштів використовують ліквідний шар.

Всі підпротоколи взаємодіють через ліквідний шар. Наприклад, активи, внесені користувачем через кредитний підпротокол, можуть бути позичені іншими Vault підпротоколами;

Активи, внесені через Smart Lending, можуть бути позичені Vault, а також забезпечувати ліквідність для DEX-підпротоколу.

Звичайний користувач спілкується лише з підпротоколами, здійснюючи депозити або позики, без необхідності взаємодіяти з ліквідним шаром напряму.

![])https://img-cdn.gateio.im/webp-social/moments-0170d41a349cbbe7fb9df52f35f7c716.webp(

) Конкретний принцип роботи

Зазвичай у кредитних протоколах:

Аліса вносить: 100 ETH (один токен) Боб бере: 5000 USDC (один токен)

Fluid:

Варіант 1: Звичайне кредитування

Повністю як у Aave чи Compound: внесли заставу — отримали позику, тільки позика видається у вигляді LP, наприклад USDT + USDC, і її можна використовувати будь-де.

Варіант 2: Smart Debt ###Smart Debt(

Знову вноситься застава, видається LP, але Fluid одразу інвестує цю суму у пул ліквідності Fluid DEX. Користувач отримує комісії з позики, а пул поповнюється ліквідністю.

Далі користувач може робити леверидж-цикли: використовувати LP як заставу, брати нову LP, знову закладати і брати ще — і так по колу. За офіційною документацією, при 95% LTV)Loan-to-Value( максимальний теоретичний леверидж — 39x.

) Які компроміси у Fluid?

Fluid намагається об’єднати кредитування і торгівлю в єдиному ліквідному шарі. Для цього потрібен певний компроміс — і саме це веде до додаткових втрат LP під час волатильності.

У Uniswap V3, якщо ринкова ціна виходить за межі діапазону LP, користувач просто не заробляє комісію, позиція стає 100% в одному активі (наприклад, тільки USDC) — це impermanent loss (IL), але якщо ціна повертається, втрати можуть зникнути.

У Fluid механізм ребалансування (Rebalancing) перетворює «impermanent loss» на «permanent loss».

Деякі Vault Fluid для підтримки високої ефективності капіталу чи здоров’я позики (запобігання ліквідації) автоматично змінюють ціновий діапазон ліквідності.

Наприклад,

Припустимо, ціна ETH падає з 3000 до 2800.

-

Uniswap V3 ручний LP: діапазон LP залишається 2900–3100. Тепер портфель — 100% ETH. Якщо нічого не робити і ціна повернеться до 3000, LP повертається до початкового стану, втрат нема.

-

Fluid автоматичне ребалансування: протокол для забезпечення активної ліквідності (або контроль ризиків) виявляє, що ціна вийшла за межі діапазону, і автоматично виконує «ребалансування».

Потрібно на позначці 2800 продати частину ETH з LP в обмін на USDC, щоб у новому діапазоні 2700–2900 знову забезпечити ліквідність. Це реальна угода — ви продаєте активи дешево.

Якщо ETH швидко відновиться до 3000, як раніше, Uniswap V3 користувач не втратить нічого, баланс токенів повернеться.

Fluid для повернення у діапазон мусить ще раз ребалансувати і купити ETH за USDC вже по високій ціні.

Тобто відбувається «продай дешево — купи дорого», і при волатильному ринку це повторюється часто. Такі втрати називають LVR ###Loss-Versus-Rebalancing(.

) Чому Fluid потрібне ребалансування?

Тому що для об’єднання кредитування і DEX в єдиному ліквідному шарі LP-пара має особливу цінність, навіть позики видаються у вигляді пар.

Тому Fluid вводить поняття — «Shares» (Паї).

У Uniswap V3 LP — це NFT, кожен керує лише власною позицією.

Але щоб ліквідністю могли користуватися протоколи кредитування (як застава та борг), Fluid робить пули ліквідності фрагментованими. LP володіє не конкретним ETH у певному діапазоні, а часткою усього пулу.

Коли протокол проводить ребалансування і трапляється «продай дешево — купи дорого», загальна чиста вартість пулу (Net Asset Value) знижується, і ціна паю = активи пулу / кількість паїв — падає.

У Fluid LP не можуть, як у Uniswap V3, «просто нічого не робити» — вони змушені брати участь у ребалансуванні.

Ще приклад:

Ціна ETH — 1000 U. Ви кладете в LP 1 ETH + 1000 USDC ($2000).

Далі ціна падає з 1000 до 800.

1. Uniswap V3 ###нічого не робити(

Ціна падає, трейдери продають ETH, LP набирає ETH, а USDC зменшується. На 800 ваш LP — це лише ETH (приблизно 2.2 ETH, USDC більше нема).

Зараз вартість LP — 2.2 ETH = $1760. Хоча на папері збиток, але у вас більше ETH.

2. Fluid примусове ребалансування

Те ж саме. Ціна вийшла за межі, діапазон (900–1100) вже неактуальний, треба змістити діапазон до 720–880.

Новий діапазон 720–880 потребує 50% ETH і 50% USDC, а у вас тільки ETH. Тому на 800 треба продати 1.1 ETH за 880 USDC, і знову скласти LP з 1.1 ETH + 880 USDC.

Загальна вартість — 1.1 ETH + 880 USDC = $1760. Але ETH стало менше — з 2.2 до 1.1. Тобто ви змушені «зрізати» позицію на дні.

Далі ціна знову зростає до 1000.

) Uniswap V3 ###нічого не робити(

Ціна росте, ETH поступово продається, ви отримуєте USDC, і коли ціна повертається до 1000, LP знову 1 ETH + 1000 USDC (без урахування комісій).

Загальна вартість — $2000, impermanent loss зникає.

) Fluid примусове ребалансування

Ціна росте, діапазон 720–880 стає неактуальним, треба знову ребалансувати до 900–1100.

Зараз у вас лише 880 USDC і 1.1 ETH. Коли ціна перевищує 880, у LP лише USDC, бо ETH викупили. Тепер у вас лише 1760 USDC.

Коли ціна ETH знову 1000, протокол купує ETH за USDC, щоб співвідношення стало 50:50.

Ваш LP: 0.88 ETH + 880 USDC. Загальна вартість — $1760, тобто втрачено $240.

І ці $240 — це вже постійна, а не тимчасова втрата.

У майбутньому Fluid DEX v2 планує вирішити цю проблему через «розумніший» механізм, перекладаючи основні витрати на арбітражерів, щоб зменшити постійні втрати.

По-перше, динамічні комісії: при волатильності підвищується fee, компенсуючи LP втрати від ребалансування.

По-друге, для оракула вводиться «буферна зона» — якщо це короткостроковий сплеск, ребалансування не відбувається.

Також дозволяється LP самостійно вибирати ширший ціновий діапазон, і лише при виході за межі буде ребалансування. Дозволяється асиметричний LP, співвідношення токенів не завжди 50:50.

Чому ж у Fluid $1.785 млрд TVL, а обсяг торгів за 30 днів — 43.68% від Uniswap?

Fluid компенсує чи нівелює постійні втрати завдяки надвисокій ефективності капіталу та стратегіям для низьковолатильних активів.

Втрати виникають через часте ребалансування при волатильності. Але якщо ціна LP-пари майже не змінюється?

Для USDC/USDT чи ETH/wstETH (стейблкоіни, лідеруючі стейкінгові токени) ребалансування майже не створює втрат. Fluid дозволяє використовувати на цих активах до 39x левериджу.

До того ж, прибуток складається і з доходу від кредитування, і з DEX.

Тому Fluid сфокусований на стейблкоінах, ETH і його LST, а також BTC та пов’язаних з ним ліквідних активах. Як видно з даних нижче.

![]###https://img-cdn.gateio.im/webp-social/moments-08afdd3755b6bc808f49a60fdd8a3169.webp(

Джерело: https://dune.com/entropy_advisors/fluid-liquidity

Ще один момент — механізм ліквідації Fluid відрізняється від інших протоколів, штраф за ліквідацію може бути всього 0.1%.

У таких протоколах як Aave, якщо позиція підлягає ліквідації, зовнішні MEV-боти викуповують заставу зі знижкою, допомагаючи ліквідації.

Ця «знижка» — це штраф за ліквідацію, щоб уникнути збитків протоколу. У Aave цей штраф — 5%.

Завдяки єдиному ліквідному шару Fluid не покладається на зовнішню ліквідацію, а реалізує її напряму на своєму DEX, автоматично продаючи частину застави для погашення боргу. Тому штраф може бути лише 0.1% + сліпідж.

Це перевага єдиного ліквідного шару і також вигідно для високого левериджу.

Тому Fluid ідеально підходить для циклічного кредитування в парах USDC/USDT чи ETH/wstETH (стейбл-пари), і приваблює як великих стейблкоін-інвесторів, так і ризикових трейдерів.

)Чи варто купувати токен?

Чесно — невідомо.

Поки що немає прямого зв’язку між доходами протоколу і ціною токена, хоча спільнота Instadapp і команда вже не раз натякали чи обговорювали питання розподілу доходу Fluid.

Але наразі доходи протоколу не надходять до власників токенів.

$FLUID Висновок

Tradeoff (компроміс) — це надзвичайно важливий аспект дизайну блокчейн-проєктів, часто навіть головний. Для досягнення ключових властивостей потрібні певні умови, а ці умови водночас накладають обмеження.

Fluid — проєкт із яскраво вираженими tradeoff. Його дизайн із самого початку націлений на створення єдиного ліквідного шару, розширення ліквідності за рахунок поєднання кредитування та DEX, а стейблкоінові LP і пари ETH/LPT — це найкраща стартова точка для розширення ліквідності через леверидж і циклічне кредитування.