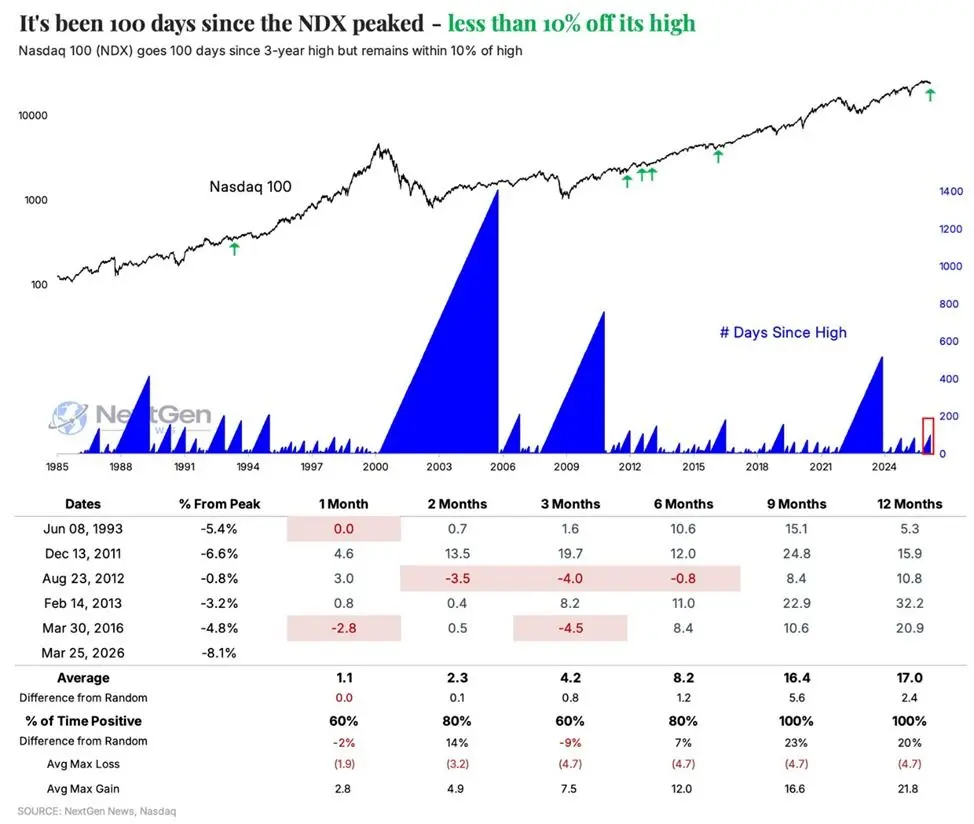

ดัชนี NASDAQ 100 (NDX) อยู่ต่ำกว่าจุดสูงสุดทางประวัติศาสตร์เป็นเวลาติดต่อกัน 100 วันทำการ ซึ่งเป็นสถิติการแก้ไขที่ยาวนานที่สุดนับตั้งแต่ปี 2023 โดยช่วงเวลาเดียวกันลดลงประมาณ 6.6% ตามข้อมูลประวัติจาก Kobeissi Letter ตั้งแต่ปี 1985 เป็นต้นมา รูปแบบนี้เกิดขึ้นเพียง 6 ครั้ง และหลังจากหนึ่งปี ดัชนีในกรณีทั้งหมดมีผลตอบแทนเป็นบวก โดยมีการเพิ่มขึ้นเฉลี่ยถึง 17%

การวิเคราะห์รูปแบบประวัติศาสตร์: สัญญาณทางสถิติที่เกิดขึ้นเพียง 6 ครั้งตั้งแต่ปี 1985

(ที่มา: NextGen)

(ที่มา: NextGen)

Kobeissi Letter ชี้ให้เห็นว่ารูปแบบปัจจุบันของดัชนี NASDAQ 100 - ซึ่งอยู่ต่ำกว่าจุดสูงสุดทางประวัติศาสตร์เป็นเวลาติดต่อกันมากกว่า 100 วันทำการ ขณะเดียวกันยังคงอยู่ในช่วงการแก้ไขที่ต่ำกว่าจุดสูงสุด 10% - เกิดขึ้นเพียง 6 ครั้งตั้งแต่ปี 1985 ซึ่งถือเป็นโครงสร้างตลาดที่หายากทางสถิติ

ทั้ง 6 กรณีประวัติศาสตร์ปรากฏรูปแบบที่สอดคล้องกันในสามมิติของเวลา:

1 เดือนหลัง: 80% ของกรณีมีอัตราผลตอบแทนคงที่หรือเป็นบวก โดยมีการเพิ่มขึ้นเฉลี่ยประมาณ 1.1%

2 เดือนหลัง: 80% ของกรณีมีอัตราผลตอบแทนเป็นบวก โดยมีการเพิ่มขึ้นเฉลี่ยถึง 2.3%

1 ปีหลัง: ทั้ง 6 กรณีมีการปิดสูงขึ้น โดยมีการเพิ่มขึ้นเฉลี่ยถึง 17%

ซึ่งอัตราชนะ 100% หลังจากหนึ่งปีเป็นข้อมูลที่มีความหมายทางสถิติที่สำคัญที่สุดในวิเคราะห์ข้างต้น อย่างไรก็ตาม ควรสังเกตว่าจำนวนตัวอย่างมีเพียง 6 ครั้ง ผลการสถิติควรได้รับการตีความอย่างระมัดระวัง โดยรูปแบบประวัติศาสตร์ไม่สร้างการรับประกันต่อผลการดำเนินงานในอนาคต

การปรับสมดุลกองทุนบำนาญในช่วงสิ้นไตรมาส: สัญญาณการซื้อเชิงโครงสร้างมูลค่า 13.8 พันล้านดอลลาร์

Goldman Sachs คาดการณ์การซื้อที่ 13.8 พันล้านดอลลาร์ ซึ่งเกินกว่า 97% ของปริมาณการซื้อรายเดือนทั้งหมดในช่วง 3 ปีที่ผ่านมา และ 93% ของปริมาณการซื้อรายเดือนทั้งหมดตั้งแต่เดือนมกราคมปี 2000 เปรียบเทียบกับการดำเนินการเฉลี่ยของกองทุนบำนาญตั้งแต่ปี 2000 ที่มีการขายสุทธิหุ้น 1.8 พันล้านดอลลาร์ต่อเดือน ความผิดปกติของการคาดการณ์การซื้อครั้งนี้ชัดเจนเป็นพิเศษ

การซื้อในช่วงสิ้นไตรมาสนี้เป็นการปรับสมดุลสินทรัพย์แบบพาสซีฟ นักวิเคราะห์ชี้ว่าเนื่องจากการตกต่ำของตลาดหุ้นในระยะหลังทำให้ตำแหน่งหุ้นต่ำกว่าระดับการจัดสรรเป้าหมาย กองทุนจำเป็นต้องขายพันธบัตรและเพิ่มหุ้นเพื่อฟื้นฟูโครงสร้างการจัดสรรสินทรัพย์ที่กำหนดไว้ การทำงานนี้มีลักษณะของความสามารถในการคาดเดาเวลา ซึ่งสามารถสร้างความต้องการหุ้นที่แน่นอนและสามารถวัดได้ในระยะสั้น

Jurrien Timmer หัวหน้าฝ่ายการ macro ของ Fidelity เสริมว่า หุ้น “เจ็ดยักษ์ใหญ่” (Magnificent Seven) ซึ่งมีมูลค่าตลาดในดัชนี NASDAQ 100 เป็นสัดส่วนที่สูง ได้มีการปรับตัวลงมาสู่ช่วงที่เหมาะสมในระหว่างการแก้ไขในรอบนี้ และยังได้รับประโยชน์จากแรงขับเคลื่อนการเติบโตที่แข็งแกร่ง ทำให้มีพื้นฐานสนับสนุนการดำเนินงานในระยะกลางของดัชนี

การตั้งค่าตลาดปัจจุบัน: การตีความเชิงโครงสร้างของธรรมชาติการแก้ไขและเงื่อนไขการฟื้นตัว

ดัชนี NASDAQ 100 ปัจจุบันยังอยู่ในช่วงการแก้ไขที่ต่ำกว่าจุดสูงสุดทางประวัติศาสตร์ 10% ยังไม่ได้เข้าสู่ขอบเขตตลาดหมีตามการกำหนดทางเทคนิค (โดยทั่วไปจะใช้การลดลงมากกว่า 20% เป็นเกณฑ์) แม้ว่าระยะเวลาในการแก้ไข 100 วันทำการจะสร้างสถิติสูงสุดใน 3 ปี แต่โครงสร้างที่สูงของดัชนีก็ยังคงอยู่

หลายปัจจัยกำลังเกิดขึ้นพร้อมกัน: รูปแบบประวัติศาสตร์ที่มีความสอดคล้องกัน, การซื้อที่จำเป็นของกองทุนบำนาญ, และการสนับสนุนพื้นฐานของหุ้นเทคโนโลยีชั้นนำ Kobeissi Letter สรุปว่า “ประสบการณ์ในประวัติศาสตร์บ่งชี้ว่าหุ้นเทคโนโลยีกำลังจะฟื้นตัว” แต่รูปแบบประวัติศาสตร์และการไหลของเงินทุนจากสถาบันว่าจะสามารถสร้างแรงผลักดันการเพิ่มขึ้นอย่างต่อเนื่องในสภาพแวดล้อมมหภาคปัจจุบันหรือไม่ ยังคงต้องรอการพิสูจน์จากตลาด

คำถามที่พบบ่อย

รูปแบบ “การแก้ไข 100 วัน” ของดัชนี NASDAQ 100 หายากแค่ไหน?

จากข้อมูลของ Kobeissi Letter ตั้งแต่ปี 1985 รูปแบบเดียวกัน (ลดลงเกิน 100 วันและยังอยู่ในช่วงต่ำกว่าจุดสูงสุด 10%) เกิดขึ้นเพียง 6 ครั้ง โดยเฉลี่ยเกิดขึ้นทุก 6 ถึง 8 ปี เป็นรูปแบบตลาดที่มีความถี่ต่ำทางสถิติ แต่จำนวนตัวอย่างมีจำกัด ควรระมัดระวังในการตีความ

การซื้อในช่วงสิ้นไตรมาสของกองทุนบำนาญมีความหมายต่อตลาดอย่างไร?

ขนาดที่คาดการณ์ไว้ที่ 13.8 พันล้านดอลลาร์เกินกว่า 93% ของบันทึกการซื้อรายเดือนตั้งแต่ปี 2000 เนื่องจากการดำเนินการเหล่านี้เป็นการซื้อแบบพาสซีฟเพื่อปรับสมดุลตามสัดส่วนเป้าหมาย จึงมีความสามารถในการคาดเดาเวลา และสามารถสร้างความต้องการในตลาดหุ้นที่มีขนาดและสามารถวัดได้ในระยะสั้น เป็นหนึ่งในปัจจัยสนับสนุนทางโครงสร้างในด้านเทคนิค

การปรับตัวของมูลค่า “เจ็ดยักษ์ใหญ่” เพียงพอหรือไม่ในการสนับสนุนการฟื้นตัวของ NASDAQ 100?

Jurrien Timmer หัวหน้าฝ่ายการ macro ของ Fidelity เชื่อว่าการแก้ไขในรอบนี้ทำให้มูลค่ากลับสู่ช่วงที่เหมาะสม และการเติบโตของเจ็ดยักษ์ใหญ่ยังคงมีความแข็งแกร่ง นักวิเคราะห์ต่างใช้กรอบการประเมินมูลค่าที่แตกต่างกัน จึงแนะนำให้นักลงทุนพิจารณาการเติบโตของกำไร อัตราส่วนราคาต่อกำไร และอัตราดอกเบี้ยมหภาคเป็นตัวชี้วัดหลายมิติในการประเมินรวมกัน