กระทรวงการคลังได้ออกคำชี้แจงอย่างชัดเจนว่า กำไรจากการซื้อขายคริปโตเคอร์เรนซีถือเป็นรายได้จากการซื้อขายทรัพย์สิน สำนักงานสรรพากรได้ตรวจพบการรายงานผิดพลาดจำนวน 129 ล้านดอลลาร์ไต้หวัน และได้ดำเนินการเรียกเก็บภาษีเพิ่มเติม ทรัพย์สินเสมือนจริงทั้งหมดจึงถูกรวมเข้าในระบบการเก็บภาษีและการกำกับดูแล

ด้วยความที่ทรัพย์สินเสมือนจริง เช่น บิทคอยน์ เริ่มเป็นที่นิยมในกลุ่มนักลงทุนมากขึ้น การเก็บภาษีรายได้จากการซื้อขายคริปโตเคอร์เรนซีจึงกลายเป็นหัวข้อสนทนาในเรื่องการกำกับดูแลและนโยบายภาษี สำนักงานบัญชีออยออน (Ernst & Young) ชี้ให้เห็นว่า ตามคำชี้แจงล่าสุดของกระทรวงการคลัง กำไรจากการซื้อขายคริปโตเคอร์เรนซีสามารถถือเป็น “รายได้จากการซื้อขายทรัพย์สิน” ตามกฎหมายภาษีเงินได้ปัจจุบัน และอยู่ในขอบเขตการเก็บภาษีแล้ว

สรรพากรตรวจพบการรายงานผิดพลาดจากการซื้อขายคริปโตเคอร์เรนซีจำนวน 129 ล้านดอลลาร์ไต้หวัน

อ้างอิงรายงานเป็นลายลักษณ์อักษรที่กระทรวงการคลังส่งให้สภานิติบัญญัติ สรรพากรได้ระบุว่าการซื้อขายคริปโตเคอร์เรนซีเป็นหนึ่งในจุดตรวจสอบหลัก จนถึงกลางเดือนธันวาคม 2024 สรรพากรได้ตรวจพบรายได้ที่รายงานผิดพลาดประมาณ 129 ล้านดอลลาร์ไต้หวัน และได้เรียกเก็บภาษีและค่าปรับรวมประมาณ 34.03 ล้านดอลลาร์ไต้หวัน

ในรายงานของหนังสือพิมพ์ธุรกิจและการค้า (工商時報) ผู้บริหารฝ่ายภาษีของออยออน นาย林志翔 กล่าวว่า ทรัพย์สินดิจิทัลเสมือนจริง เช่น บิทคอยน์ เป็นทรัพย์สินดิจิทัลบนเทคโนโลยีบล็อกเชน แม้จะไม่มีตัวตนทางกายภาพและไม่ได้ออกโดยธนาคารกลาง แต่ผลประโยชน์ทางเศรษฐกิจจากการซื้อขายยังควรถูกพิจารณาตามกฎหมายภาษีปัจจุบัน สำหรับธุรกิจและกลุ่มทรัพย์สินสูง หากไม่เข้าใจและรายงานอย่างถูกต้อง อาจเสี่ยงต่อการถูกเรียกเก็บภาษีเพิ่มเติมและการลงโทษ

สำนักงานบัญชีออยออน: การซื้อขายคริปโตในไต้หวันถูกรวมอยู่ในขอบเขตการเก็บภาษีแล้ว

ออยออนชี้ว่า ตามคำชี้แจงของกระทรวงการคลังหมายเลข 11304672340 การทำกำไรจากการซื้อขายคริปโตเคอร์เรนซีสามารถถูกเก็บภาษีเป็นรายได้จากการซื้อขายทรัพย์สินตามกฎหมายภาษีเงินได้ นาย林วิเคราะห์เพิ่มเติมว่า ปัจจุบันไต้หวันยังไม่มีระบบภาษีเฉพาะสำหรับคริปโตเคอร์เรนซี แต่กฎระเบียบที่มีอยู่มักเป็นการอธิบายเพิ่มเติมในรูปแบบคำชี้แจง อย่างไรก็ตาม ภายใต้ระบบปัจจุบัน กำไรจากการซื้อขายดังกล่าวได้ถูกรวมอยู่ในขอบเขตการเก็บภาษีแล้ว และหน่วยงานภาษีได้พยายามเพิ่มความสามารถในการเข้าถึงข้อมูลและตรวจสอบทรัพย์สินเสมือนจริง รวมถึงการเปรียบเทียบข้อมูลจากตลาดซื้อขายและการไหลของเงินทุน

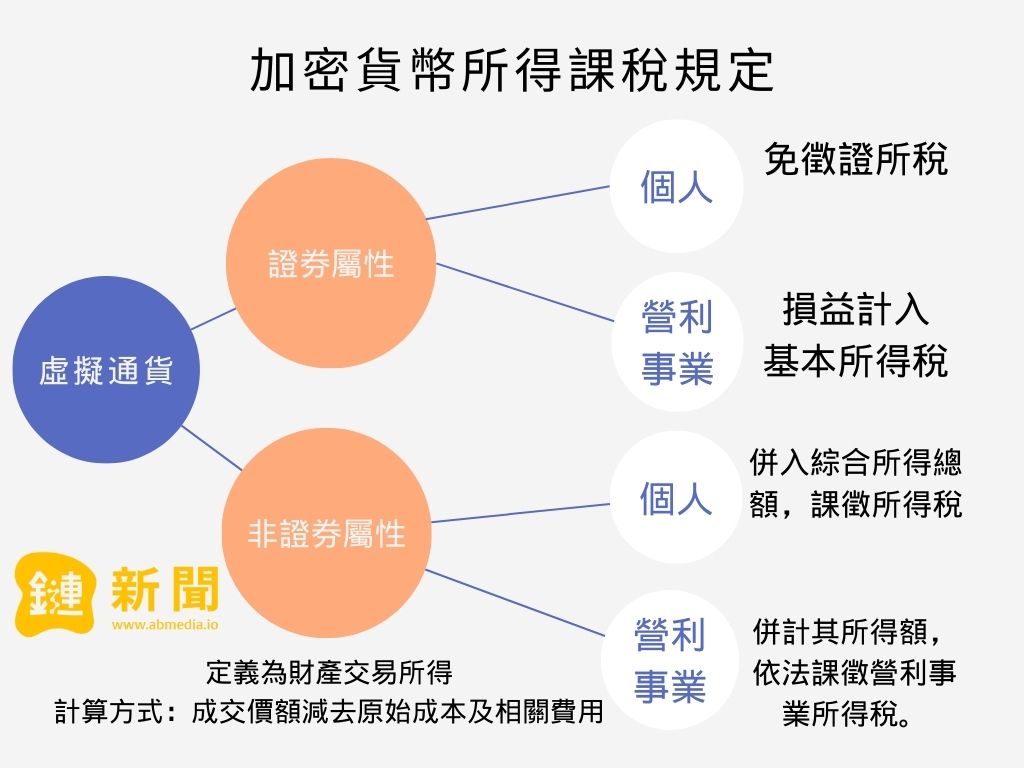

อ้างอิงจากรายงานของ “ข่าวบล็อกเชน” กระทรวงการคลังได้พิจารณากำหนดกฎเกณฑ์การเก็บภาษีรายได้จากคริปโตเคอร์เรนซีแล้ว สำหรับบุคคลธรรมดาหรือธุรกิจที่ซื้อขายเงินเสมือนที่มีลักษณะเป็นหลักทรัพย์ รายได้จากการซื้อขายนั้นถือเป็น “กำไรและขาดทุนจากการซื้อขายหลักทรัพย์” สำหรับเงินเสมือนที่ไม่ใช่ลักษณะเป็นหลักทรัพย์ ราคาขายลบต้นทุนจะถูกรวมเข้าในภาษีเงินได้รวมของบุคคลธรรมดา และสำหรับธุรกิจ กำไรจากการซื้อขายจะถูกรวมเข้าในรายได้ของกิจการและถูกเก็บภาษีตามกฎหมาย ซึ่งประเด็นที่ยังเป็นข้อถกเถียงได้แก่ คำจำกัดความของการซื้อขายที่ไม่บ่อยครั้ง และเกณฑ์การพิจารณาว่าเงินเสมือนใดมีลักษณะเป็นหลักทรัพย์หรือไม่ ซึ่งเป็นเรื่องที่ต้องติดตามในอนาคต

แหล่งภาพ: 《ข่าวบล็อกเชน》

- บทความนี้ได้รับอนุญาตให้นำไปเผยแพร่ซ้ำจาก: 《ข่าวบล็อกเชน》

- หัวข้อเดิม: 《2026 ไต้หวันซื้อขายคริปโตเคอร์เรนซีต้องเสียภาษีไหม? ออยออน: ตามกฎหมายภาษีเงินได้ ถือเป็นรายได้จากการซื้อขายทรัพย์สิน》

- ผู้เขียนต้นฉบับ: Neo