Danny Marque

用户暂无简介

Danny Marque

仅供参考,因为市场处于历史新高

如果你关注的公司没有参与到指数如$SPY、$Q、$IWM 等创下历史新高的上涨中,可能不应该有大量配置(甚至可能根本不在投资组合中)

查看原文如果你关注的公司没有参与到指数如$SPY、$Q、$IWM 等创下历史新高的上涨中,可能不应该有大量配置(甚至可能根本不在投资组合中)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

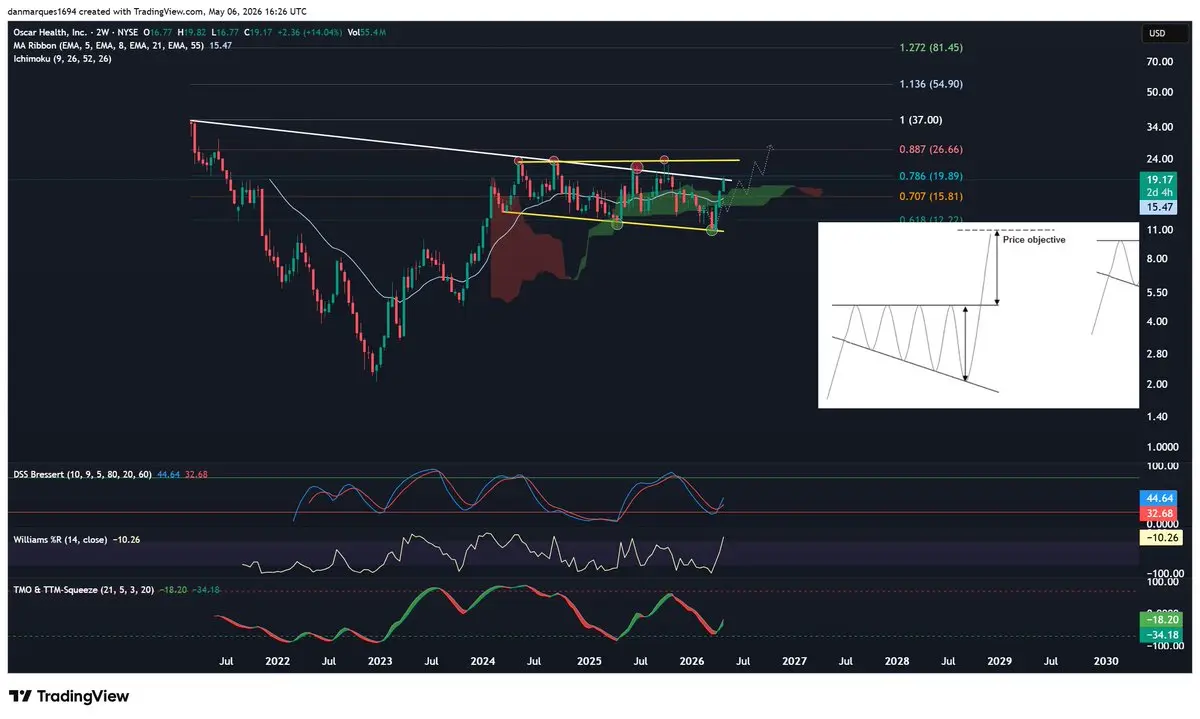

$OSCR | Oscar Health + 如何看图理解基本面

这只股票一开始就让人很恼火。首先,它波动性很强,持有人都被磨得够呛,失败的上行动作出现了足够多次,导致人们开始不再关注。但这也是为什么目前的这种结构值得盯着看。市场在3月/4月经历了一次真正的“投降”时刻;而不是进一步崩下去,OSCR却出现了更凶猛的急速反抽。这种反应之所以重要,是因为它告诉你:当情绪最差的时候,买家到底愿意在哪个位置出手承接。

我们在这里看到的是一种扩张型盘整 / 下降楔形(descending wedge)类型的结构,而且大约已经形成了2年左右。该股反复测试区间的上沿,随后失败、再回落,找到支撑,然后再来一遍。它这种让人烦躁的价格行为,虽然讨厌,但也正是很多高周期别(HTF,高时间框架)底部是如何被“搭出来”的。打底(build a base)的目标并不是让持有人感觉良好,而是把筹码从不耐烦的手里转移到更耐心的手里。

目前最关键的技术层级是多年来的下降趋势线(白色)。OSCR已经多次在这里被拒绝了;而现在,经过它一段时间以来最强劲反弹之一后,价格又在逼回到同一片区域。这样的走势是建设性的,但目前还没有被完全确认。

我正在关注的重要水平是0.786附近的区域,大约在$20左右。只要能在该水平之上出现持续的收盘,那么就会是有意义的“性质变化”,因为这一带一直像天花板一样在起作用。如果价格能够突破过去并

查看原文这只股票一开始就让人很恼火。首先,它波动性很强,持有人都被磨得够呛,失败的上行动作出现了足够多次,导致人们开始不再关注。但这也是为什么目前的这种结构值得盯着看。市场在3月/4月经历了一次真正的“投降”时刻;而不是进一步崩下去,OSCR却出现了更凶猛的急速反抽。这种反应之所以重要,是因为它告诉你:当情绪最差的时候,买家到底愿意在哪个位置出手承接。

我们在这里看到的是一种扩张型盘整 / 下降楔形(descending wedge)类型的结构,而且大约已经形成了2年左右。该股反复测试区间的上沿,随后失败、再回落,找到支撑,然后再来一遍。它这种让人烦躁的价格行为,虽然讨厌,但也正是很多高周期别(HTF,高时间框架)底部是如何被“搭出来”的。打底(build a base)的目标并不是让持有人感觉良好,而是把筹码从不耐烦的手里转移到更耐心的手里。

目前最关键的技术层级是多年来的下降趋势线(白色)。OSCR已经多次在这里被拒绝了;而现在,经过它一段时间以来最强劲反弹之一后,价格又在逼回到同一片区域。这样的走势是建设性的,但目前还没有被完全确认。

我正在关注的重要水平是0.786附近的区域,大约在$20左右。只要能在该水平之上出现持续的收盘,那么就会是有意义的“性质变化”,因为这一带一直像天花板一样在起作用。如果价格能够突破过去并

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我喜欢没有人谈论Cleanspark $CLSK……在过去一个月悄悄上涨了50%

它是比特币挖矿/电力基础设施集团中较为有趣的长期压缩结构之一。CleanSpark多年来一直被困在一个宽幅区间内,每次看似股票即将突破时,它都失败了。

这一直是图表的决定性特征:反复的假突破、剧烈的拉升、剧烈的回落,没有持续的趋势。但在这些噪音之下,结构实际上已经改善。

最重要的变化是过去3-4年中的一系列更高的低点。这很重要,因为它显示市场不再以2022年熊市期间的方式定价公司。买家持续在逐步更高的水平介入,尽管股票尚未突破。这通常是长期积累的表现,直到图表变得对所有人都明显。

同时,股票仍受到多年来的下降阻力线的压制。这也是我还不敢称之为突破的原因。它还不是。它是压缩。价格正逼近一个重要的决策区,但在突破并持续站稳在中高十几美元之前,股票在月线图上仍然处于区间震荡。

17-20美元区域是第一个主要的争夺战场。该区域与之前的供应区、当前区间的上部以及之前涨势开始失败的区域一致。因此,再次在这里被拒绝也不足为奇。事实上,考虑到这只股票曾多次出现假突破,你几乎可以预料市场会让局面变得混乱,然后再变得容易。

21日均线(EMA)在这里也很重要。价格现在已回到其上方,移动平均线在11.37美元左右,但CleanSpark之前也曾重新夺回这个水平,然后很快又失去。因此,关键不在于它是否能在几周内持续在21日均

它是比特币挖矿/电力基础设施集团中较为有趣的长期压缩结构之一。CleanSpark多年来一直被困在一个宽幅区间内,每次看似股票即将突破时,它都失败了。

这一直是图表的决定性特征:反复的假突破、剧烈的拉升、剧烈的回落,没有持续的趋势。但在这些噪音之下,结构实际上已经改善。

最重要的变化是过去3-4年中的一系列更高的低点。这很重要,因为它显示市场不再以2022年熊市期间的方式定价公司。买家持续在逐步更高的水平介入,尽管股票尚未突破。这通常是长期积累的表现,直到图表变得对所有人都明显。

同时,股票仍受到多年来的下降阻力线的压制。这也是我还不敢称之为突破的原因。它还不是。它是压缩。价格正逼近一个重要的决策区,但在突破并持续站稳在中高十几美元之前,股票在月线图上仍然处于区间震荡。

17-20美元区域是第一个主要的争夺战场。该区域与之前的供应区、当前区间的上部以及之前涨势开始失败的区域一致。因此,再次在这里被拒绝也不足为奇。事实上,考虑到这只股票曾多次出现假突破,你几乎可以预料市场会让局面变得混乱,然后再变得容易。

21日均线(EMA)在这里也很重要。价格现在已回到其上方,移动平均线在11.37美元左右,但CleanSpark之前也曾重新夺回这个水平,然后很快又失去。因此,关键不在于它是否能在几周内持续在21日均

BTC-0.69%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

真令人惊讶,当标普500指数$SPY 在630美元时,大家都看空,而在720美元时仍然看空……也许是因为不相信

什么时候看涨?

查看原文什么时候看涨?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Nebius $NBIS

目前估值为$44B ,自去年3月以来实现了9倍回报。它值1000亿美元吗?我认为我们在AI基础设施建设方面仍处于非常早期,所以这是有可能的。

但当其他AI基础设施名称,例如$CIFR $APLD $CIFR $WULF $CLSK ,仍然只值其中的一小部分时,我就无法为该仓位做出合理的判断。从这些水平来看,这样的风险/回报并不好。

也许它会与$CRWV 拉近差距,达到约$70B ;但如果我是当前股东,我会考虑在$NBIS 上卖出一些期限较长的备兑看涨期权,行权价在EOY或2027年为200-250美元以上。

我认为这样做是审慎的,这样可以在押注部分上行空间的同时,保留相当多的上行可选性,并利用一些较高的波动率。

从技术面来看,既然此前出现过2次回踩1.414 fib(Dec '25和今年2月),随后出现了非常看涨的反转,并且已经突破了12月的此前历史最高点(ATH)。目前它正接近176美元的阻力位,但如果它能维持这轮反弹,并且在每周层面多次收盘都高于此前ATH和176美元,那么到260美元的路径就变得真实可期。

目前估值为$44B ,自去年3月以来实现了9倍回报。它值1000亿美元吗?我认为我们在AI基础设施建设方面仍处于非常早期,所以这是有可能的。

但当其他AI基础设施名称,例如$CIFR $APLD $CIFR $WULF $CLSK ,仍然只值其中的一小部分时,我就无法为该仓位做出合理的判断。从这些水平来看,这样的风险/回报并不好。

也许它会与$CRWV 拉近差距,达到约$70B ;但如果我是当前股东,我会考虑在$NBIS 上卖出一些期限较长的备兑看涨期权,行权价在EOY或2027年为200-250美元以上。

我认为这样做是审慎的,这样可以在押注部分上行空间的同时,保留相当多的上行可选性,并利用一些较高的波动率。

从技术面来看,既然此前出现过2次回踩1.414 fib(Dec '25和今年2月),随后出现了非常看涨的反转,并且已经突破了12月的此前历史最高点(ATH)。目前它正接近176美元的阻力位,但如果它能维持这轮反弹,并且在每周层面多次收盘都高于此前ATH和176美元,那么到260美元的路径就变得真实可期。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$QS - Quantum Scape

虽然名字暗示,但这并不是一家量子公司。他们开发用于电动汽车(EV)的锂金属电池。每周的强弱指标(Strength indicators on the weekly)显示,反转可能已经很近:TMO、DSS Bresser、Williams % RSI

要想表现良好,需要良好的市场条件。当我查看蓝色阴影区域时,之前的阻力位已经守住并成为支撑位。那里是主要流动性被买入(挂单承接)的地方。

考虑到这是一个非常高风险的行业,你必须安全管理资金,仓位分配不应超过1-2%。

查看原文虽然名字暗示,但这并不是一家量子公司。他们开发用于电动汽车(EV)的锂金属电池。每周的强弱指标(Strength indicators on the weekly)显示,反转可能已经很近:TMO、DSS Bresser、Williams % RSI

要想表现良好,需要良好的市场条件。当我查看蓝色阴影区域时,之前的阻力位已经守住并成为支撑位。那里是主要流动性被买入(挂单承接)的地方。

考虑到这是一个非常高风险的行业,你必须安全管理资金,仓位分配不应超过1-2%。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你没有在科尔特斯海享用生鱼片,你还算对了吗

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$MSTR - 策略

很少有人对这里发生的事情具备良好的宏观与技术理解。关于为什么看涨Saylor以及$MSTR 的理由有很多,但如果你已经投资了一段时间,你就会知道价格并不总能反映这些。

在我深入TA之前,让我们先列出并确立:Saylor所打造的实力有多么罕见:

- 815,061比特币(,约620亿美元),其中142,561 $BTC 在刚过3.5个月的时间里新增,并在$STRK、$STRF、$STRD、$STRC 等多个标的上完成了多次IPO,且去年还融资了约$25B

很多散户投资者并不理解,能反复证明自己能够募集到如此巨额资本,是多么困难的事。你尽管去继续筹集$10B 资金——告诉我进展如何。除非你已经打造了一家资本规模达到$62B+的公司,或者你拥有更多比特币,否则没人应该听你的。

他们的每一种产品都匹配不同的投资者委托要求

- $MSTR 普通产品服务于高贝塔的BTC群体

- $STRC 面向希望获得递延税收收入的短周期买家

- $STRF、$STRD、$STRK 提供其他类型的收入或上行参与

这种分层会扩大资本池,而它之所以“这么稀有”,是因为这是由1种资产带来的结果实在罕见。一个无法触及$MSTR 普通产品的传统收入账户,仍然可能购买优先股。

通过为进入市场打开更多“门”,它创造了更多流动性;流动性又支撑更大的发行规模,从而为更多比特币购买提供资金。他们正在搭建一

查看原文很少有人对这里发生的事情具备良好的宏观与技术理解。关于为什么看涨Saylor以及$MSTR 的理由有很多,但如果你已经投资了一段时间,你就会知道价格并不总能反映这些。

在我深入TA之前,让我们先列出并确立:Saylor所打造的实力有多么罕见:

- 815,061比特币(,约620亿美元),其中142,561 $BTC 在刚过3.5个月的时间里新增,并在$STRK、$STRF、$STRD、$STRC 等多个标的上完成了多次IPO,且去年还融资了约$25B

很多散户投资者并不理解,能反复证明自己能够募集到如此巨额资本,是多么困难的事。你尽管去继续筹集$10B 资金——告诉我进展如何。除非你已经打造了一家资本规模达到$62B+的公司,或者你拥有更多比特币,否则没人应该听你的。

他们的每一种产品都匹配不同的投资者委托要求

- $MSTR 普通产品服务于高贝塔的BTC群体

- $STRC 面向希望获得递延税收收入的短周期买家

- $STRF、$STRD、$STRK 提供其他类型的收入或上行参与

这种分层会扩大资本池,而它之所以“这么稀有”,是因为这是由1种资产带来的结果实在罕见。一个无法触及$MSTR 普通产品的传统收入账户,仍然可能购买优先股。

通过为进入市场打开更多“门”,它创造了更多流动性;流动性又支撑更大的发行规模,从而为更多比特币购买提供资金。他们正在搭建一

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$GRAB - Grab Holdings

卖出显然已经足够,因为它在过去五周一直在0.236斐波那契支撑位上方。指标显示底部已经形成或非常接近底部。四年的阻力转变为宏观高时间框架的支撑

我没有持有,但在这里小量买入是明智的。这应被视为一个风险较高的仓位

查看原文卖出显然已经足够,因为它在过去五周一直在0.236斐波那契支撑位上方。指标显示底部已经形成或非常接近底部。四年的阻力转变为宏观高时间框架的支撑

我没有持有,但在这里小量买入是明智的。这应被视为一个风险较高的仓位

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Oracle $ORCL

自2000年网络泡沫以来最大且最锐利的回调 (-60%) ,但有一个主要区别。价格在教科书式的上升通道中运行,尊重2000 - 2023年的支撑与阻力,同时也保持在其55m EMA之上。

从那时起,价格突破了该通道以形成新的趋势,这让Oracle在9月左右回到2.272斐波那契 ~$380 范围内。股价强力回调至其23年趋势线顶部,而那里在过去3个月一直把它当作支撑所坚守

市场出现反转的可能性不大,但如果真的发生,它可能会到达 $115-125;不过由于价格又在55m EMA附近“暧昧地试探”,而这一水平已经持续了二十多年+ 也曾作为长期累积区域,这个区域可能就足以引发一次修正

查看原文自2000年网络泡沫以来最大且最锐利的回调 (-60%) ,但有一个主要区别。价格在教科书式的上升通道中运行,尊重2000 - 2023年的支撑与阻力,同时也保持在其55m EMA之上。

从那时起,价格突破了该通道以形成新的趋势,这让Oracle在9月左右回到2.272斐波那契 ~$380 范围内。股价强力回调至其23年趋势线顶部,而那里在过去3个月一直把它当作支撑所坚守

市场出现反转的可能性不大,但如果真的发生,它可能会到达 $115-125;不过由于价格又在55m EMA附近“暧昧地试探”,而这一水平已经持续了二十多年+ 也曾作为长期累积区域,这个区域可能就足以引发一次修正

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这么多人一夜之间成为霍尔木兹海峡和油轮运输物流的专家

请继续发布和分享你的无意中表达的观点。我学到了很多

查看原文请继续发布和分享你的无意中表达的观点。我学到了很多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$EOSE EOS Energy Enterprises

当天上涨29%,此次回调深度足以被视为A浪式的修正。价格已经造成了足够的破坏以重置市场情绪,但时间还没有发挥作用。

请记住,股票已实现的25倍涨幅是在大约594天内完成的,而这次修正只进行了大约91天。时间比价格更重要,任何声称这已经准备好立即冲击新高的人都在赶在走势图之前。

这里值得注意的是,股票似乎在0.5斐波那契附近的约$4.45处找到支撑。这具有重要意义,随着动能逐渐消散,为快速反弹打开了大门。但反弹并不等同于新的冲高浪。股票仍然低于关键的周线指数移动平均线。第一个重要的阻力区实际上是$7 到$9 区域,在那里618回撤和主要的指数移动平均线开始堆叠。这是我预计首次尝试时供应会出现的地方。

短期内,我绝对可以看到今天反弹的持续。但从结构上看,这更像是B浪反弹的准备,而不是一次干净的突破新高。如果它能重新夺回并保持在那个$7 到$9 区域之上,那么局势就会改变。在此之前,什么都没有变化。

$EOSE 可能需要管理层的再次变动,至少我认为这对当前股东会有很大帮助。他们也是AI基础设施主题中的关键角色。从长远来看,我确实认为在$4-$5 区间买入,如果整体商业假设保持不变,可能会成为一个强有力的平均成本和支撑区域。这个区域具有价值。

当天上涨29%,此次回调深度足以被视为A浪式的修正。价格已经造成了足够的破坏以重置市场情绪,但时间还没有发挥作用。

请记住,股票已实现的25倍涨幅是在大约594天内完成的,而这次修正只进行了大约91天。时间比价格更重要,任何声称这已经准备好立即冲击新高的人都在赶在走势图之前。

这里值得注意的是,股票似乎在0.5斐波那契附近的约$4.45处找到支撑。这具有重要意义,随着动能逐渐消散,为快速反弹打开了大门。但反弹并不等同于新的冲高浪。股票仍然低于关键的周线指数移动平均线。第一个重要的阻力区实际上是$7 到$9 区域,在那里618回撤和主要的指数移动平均线开始堆叠。这是我预计首次尝试时供应会出现的地方。

短期内,我绝对可以看到今天反弹的持续。但从结构上看,这更像是B浪反弹的准备,而不是一次干净的突破新高。如果它能重新夺回并保持在那个$7 到$9 区域之上,那么局势就会改变。在此之前,什么都没有变化。

$EOSE 可能需要管理层的再次变动,至少我认为这对当前股东会有很大帮助。他们也是AI基础设施主题中的关键角色。从长远来看,我确实认为在$4-$5 区间买入,如果整体商业假设保持不变,可能会成为一个强有力的平均成本和支撑区域。这个区域具有价值。

查看原文

- 赞赏

- 3

- 评论

- 转发

- 分享

热门话题

查看更多49.41万 热度

10629.79万 热度

327.61万 热度

141.78万 热度

83.27万 热度

置顶

🏆 WCTC S8 风云热议:晒战绩,赢豪礼

广场发帖即参与,WCTC 限量定制周边、GT、卡券等您拿!

🎁 四大奖励赛道:

1️⃣ 组队礼: 一键分享组队,抽 100 人送 50U 体验券。

2️⃣ 大神礼: 写攻略,赢 20U GT + 官方置顶。

3️⃣ 战神礼: 晒个人 PK 战绩截图,送 WCTC 纪念 T 恤。

4️⃣ 领头羊: 晒团队战绩,热度前 10 赢全场流量推广。

👉 带话题 #WCTC交易王PK 发帖,锁定你的专属奖励!

🔗 https://www.gate.com/competition/wctc-s8

详情:https://www.gate.com/announcements/article/5090710,000 USDT 悬赏,寻找Gate广场跟单金牌星探!🕵️♀️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848✍️ Gate 广场「创作者认证激励计划」持续招募中!

广场发帖创作,即可瓜分每月 $10,000+ 奖励!

豪华代币奖池、Gate 周边、专属推广与千万级流量曝光等你拿!

广场认证创作者、其他平台优质创作者均可报名

立即填写表单报名 👉 https://www.gate.com/questionnaire/7159

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889

创作者认证申请详情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines#Gate广场五月交易分享 狂欢开启,五一红包狂撒!🧧

发帖聊行情,红包天天领,新人100%中奖!

🎁 福利亮点:

✅ 新人礼: 发布广场首帖,100% 必中红包!

✅ 发帖奖: 发帖越多,互动越多,红包金额越大!

✅ 冲榜单: Top 100 都有奖,Gate X RedBull 积木赛车礼盒、速干运动套装等您拿!

立即行动,发布你的五月广场第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 5 月 15 日

详情:https://www.gate.com/announcements/article/50981

#BTC #ETH #GT📢 Gate 广场|5/6 Polymarket 每日热点预测

🎁 参与即有机会赢!随机抽取 5 位幸运用户,每人送 $5 代币

📝 参与方式:

1️⃣ 参与 Polymarket 预测投票并在评论区留言

2️⃣ 带 #Polymarket每日热点 发帖,分享您的判断逻辑与押注策略

👇 点击下方 Polymarket 卡片,立即参与预测

发帖挂载 Polymarket 卡片需将 App 更新至 8.17.0 及以上版本

详情:https://gate.onelink.me/Hls0/prediction?page=detail&event_ticker=415443&source=cex