Wintermute,摩根大通数据显示散户投资者正从加密货币转向股票,随着风险资产逐渐脱钩

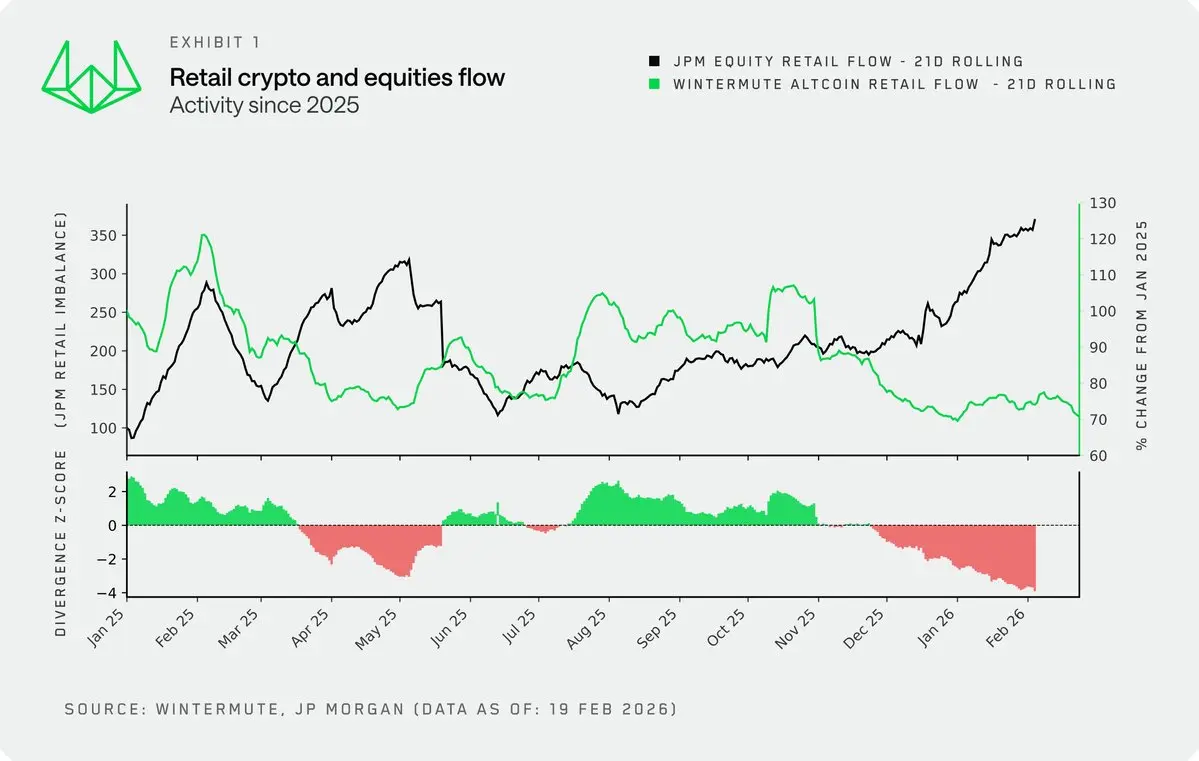

来自Wintermute的专有零售流动指标和摩根大通的股票资金流入分析显示,自2024年末以来,散户投资者行为发生了根本性转变,加密货币和股票现在更多地作为替代风险资产而非互补资产发挥作用。

两类资产的散户活动相关性首次转为负值,散户资本流入股票的速度创下新高,而在加密货币市场则保持观望,尽管加密货币的波动性历史上更高。

历史关系崩溃

在2022年至2024年末期间,加密货币和股票的散户活动大致同步,二者在风险偏好强烈和流动性过剩的时期都被视为高风险投资的集群。这一关系反映了两类资产在牛市条件下作为投机资本出口的传统角色。

根据Wintermute的专有散户流动数据与摩根大通的散户股票资金流入指标叠加,自2024年末以来,这一关系发生了显著崩溃。偏离程度达到近期最大,散户投资者以前所未有的速度涌入股票市场,而加密货币市场则持续出现散户资金流出或停滞。

以其无偏的历史记录作为散户加密活动的长期代理指标的山寨币市值,也证实了这种脱钩。滚动相关性分析显示,曾经在散户活动与加密暴露之间振荡但总体为正的关系已转为负值,表明散户现在在两类资产之间进行配置,而非同时投资两者。

关键催化剂与市场动态

结合2025年的市场活动与关键市场催化剂,揭示了散户动态演变的几个不同阶段:

- Memecoin和AI代理周期在股市动能停滞时出现高涨,表明当股市机会有限时,散户投机转向加密货币

- 股票抄底买入在2025年持续活跃,尤其是在4月关税公告和近期,显示散户对股市回调的持续信心

- 10月10日后转折标志着几乎完全转向股票的轮换,持续至今,此前市场崩盘消除了190亿美元的杠杆加密仓位

分析师强调,散户在加密市场的活动规模不足以抽离资本离开股票市场。相反,因股票市场的高参与度反向驱动:散户在股票中的活跃度升高,吸引投机资本从加密市场流出,给加密持续上涨带来阻力。

波动性压缩侵蚀加密的竞争优势

波动性历来是加密的主要卖点和吸引散户的核心。定义2021-2022周期的巨大价格波动吸引了一代寻求非对称回报的散户投资者。然而,加密市场的实际波动性正经历结构性压缩,数据显示这一趋势不太可能逆转。

比特币/纳斯达克100(NDX)波动率比率持续下降,2025年前半年的波动性曲线压缩至2倍以下。这意味着加密的波动性优势已大幅减弱。

波动性压缩的主要驱动因素包括:

- 市场成熟——随着成熟投资者的加入以及ETF和数字资产国债等新流动性工具的出现,早期周期中的反应性波动激增已减弱

- 市场规模扩大——市值约2.3万亿美元,即使距离历史高点下跌40%,也需要更大规模的资金流动才能推动市场变动,相比五年前已大不相同

随着波动性压缩,加密的核心卖点逐渐消失。对追求波动性的散户而言,股票正变得越来越有吸引力。

技术驱动加速转变

除了加密特有的市场结构变化外,技术发展也在加快资金流动和重塑散户投资者心理:

无缝接入基础设施——加密交易融入传统金融科技和券商平台,加上加密原生平台增加股票交易入口,降低了门槛。然而,更重要的是出场的便利性。在早期周期中,入场障碍使资金在加密中被动循环,形成有机的代币间流动。如今,无缝的出入金通道使资金在加密和股票之间轻松流动,无需重大阻碍。

感知的分析优势——散户投资者越来越倾向于股票,部分原因是通过人工智能解锁的新分析优势。大型语言模型极大增强了散户分析能力,营造出与机构投资者平等的感觉。这种感觉在加密市场中较为缺乏,因为缺乏共识估值框架、成熟的代币价值积累机制,以及不断扩展的可投资宇宙,使持续获得分析优势变得困难。

对市场分析的启示

散户行为的结构性转变影响了投资者对加密市场的分析方式。许多曾依赖散户参与模式的指标已不再适用。

分析师建议,成功的加密投资现在需要采用多资产组合视角,类似于股票和固定收益的常规做法。加密不再孤立存在,而是与其他风险资产直接竞争散户资金配置。

监测股票市场的散户活动已成为新兴的关键因素,有助于识别加密市场可能出现更持久买盘的窗口。股票市场停滞或回调的时期,可能是加密散户重新活跃的最佳时机。

常见问答:散户从加密转向股票的变化理解

问:散户在加密和股票的活动关系发生了怎样的变化?

答:从2022年到2024年末,散户在两类资产中的活动在风险偏好高涨时同步。自2024年末起,这一关系崩溃,相关性转为负值。散户现在在加密和股票之间进行配置,而非同时投资两者,当前数据显示股票资金流入创纪录,而加密资金被边缘化。

问:为何散户对加密的吸引力减弱?

答:主要原因包括:波动性结构性压缩,减少了加密相较于股票的历史优势;无缝的出入金通道,方便资金退出加密生态系统而非循环使用;以及由AI工具赋能的股票分析优势,因缺乏估值框架和不断扩展的投资宇宙,使持续分析优势难以实现。

问:波动性如何影响散户投资决策?

答:波动性一直是加密的核心卖点和吸引散户的主要因素。随着市场成熟和规模扩大,实际波动性结构性压缩,导致加密的核心卖点逐渐削弱。对追求波动性的散户而言,股票变得越来越有吸引力,尤其是在比特币/纳斯达克100波动率比率持续下降的背景下。

问:鉴于这一变化,散户投资者应关注什么?

答:应关注股票市场的散户活动,作为影响加密市场动态的新因素。股票停滞或回调期,可能为加密散户重新活跃提供窗口。此外,分析应采用多资产组合视角,认识到加密现在与其他风险资产直接竞争散户资金,而非孤立操作。