美联储隔夜回购操作注入135亿美元:对比特币而言虽是小信号但值得关注

13.5亿美元的隔夜回购在12月1日看起来似乎并不特别,但对于那些关注美联储“流动性管道”的人来说,这是一个值得关注的微妙上升。

这些操作很少出现在新闻头条,但它们却引导着流动性的走向,而流动性决定着一切——从债券利差、股票市场的风险偏好,到一个平静周末比特币的价格行为。

当隔夜回购上升,说明美元在金融体系内部的流动程度正在发生变化。而比特币,如今已经深度绑定全球风险资金流动,往往反应非常迅速。

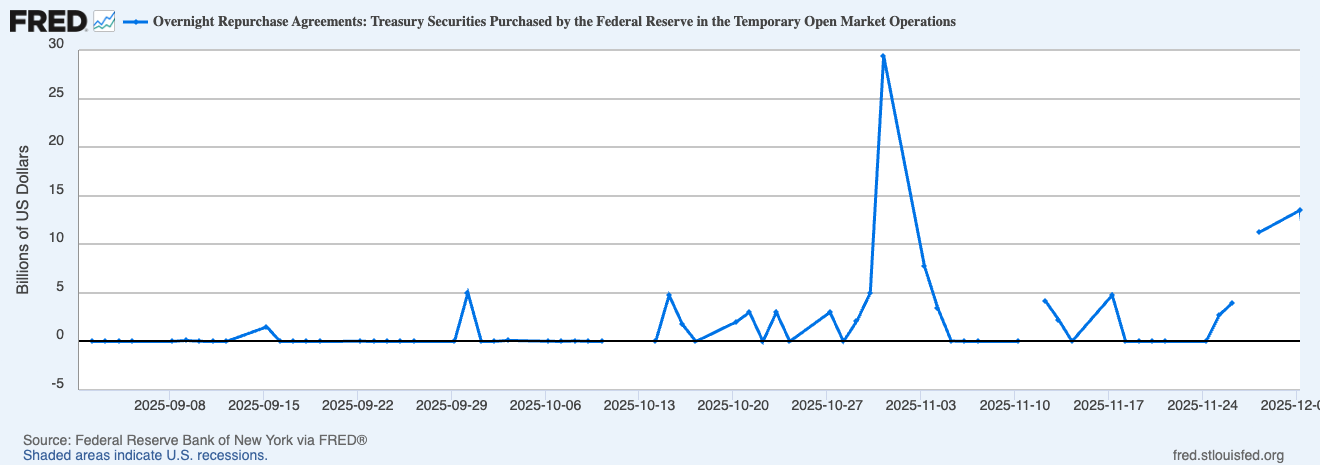

图表显示2025年9月1日至12月1日期间的隔夜回购交易 (来源:FRED)

图表显示2025年9月1日至12月1日期间的隔夜回购交易 (来源:FRED)

什么是回购,为什么偶尔会激增?

回购((repurchase agreement))是一种短期借贷交易,机构将国债抵押给美联储以换取美元,并在次日完成回购。由于国债是最“干净”的抵押品,这成为短期资金需求最安全的渠道。

回购激增通常有两大类原因:

1. 谨慎需求:

银行、做市商或杠杆基金希望从最安全的对手方——美联储获得美元。当私人信贷收紧哪怕很轻微,美联储的回购窗口就会吸收这种需求。

2. 技术性需求:

结算日、拍卖或月末调整等安排,可能带来临时的美元需求,与市场压力无关。

因此,13.5亿美元这样的数字只有放在背景下才有意义。近几周有一些混合信号:SOFR小幅上行,对抵押品的需求更强,常设回购工具(Standing Repo Facility)运作频繁。还不到恐慌,但也并不完全平静。

对传统市场来说,这是衡量体系“呼吸顺畅度”的快照。当隔夜美元变得更贵或更难借,杠杆下降,对冲成本上升,投资者会率先减少对风险资产的敞口。

为什么这会影响比特币?

尽管被宣传为美元体系外的资产,比特币的价格行为表明它实际上已经深度捆绑股票、信贷和风险资产的同一驱动力。

当流动性宽松时:

美元更容易借,市场更宽松,风险“变便宜”。比特币——高Beta资产——通常受益。

当流动性收紧时:

回购上升、SOFR跳涨、机构资产负债表更谨慎。比特币即使基本面未变,也易遭抛售,仅仅因为投资者在短期资金紧张时减少波动性敞口。

回购不会直接让BTC立刻涨跌,但它塑造了交易员所处的情绪和流动性“底色”。畅通的体系通常支撑BTC,干涸的体系则让BTC更脆弱。

这次13.5亿美元的回购位于两个极端之间——不至于警报,但足以表明体系在周末前需要更多美元。它透露出美联储需要缓和的轻微紧张——比特币应当关注这一点,因为每当流动性补充时,风险市场往往更能保持节奏。

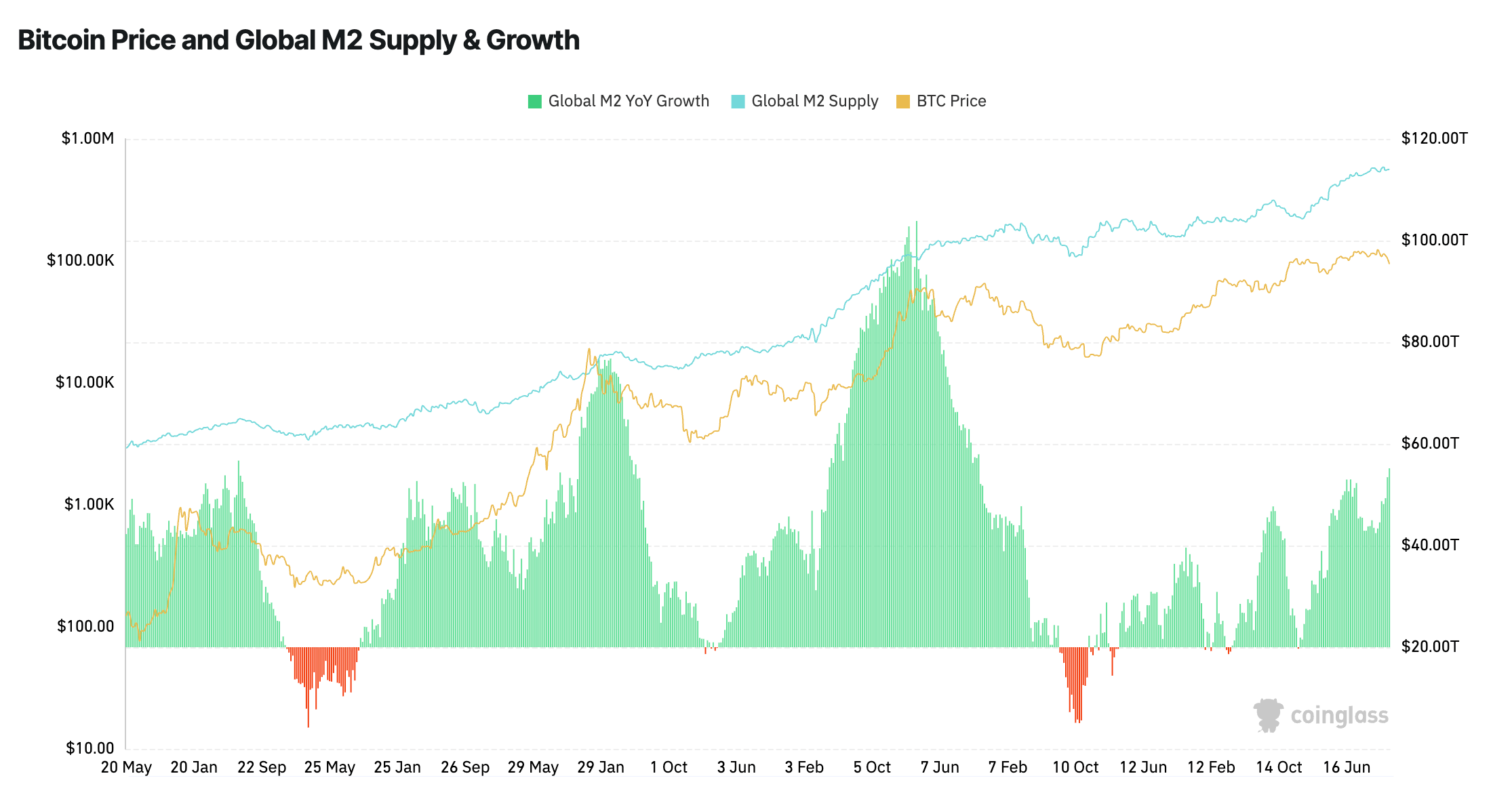

比特币价格与全球M2供应及增速对比图,时间跨度为2013年5月20日至2025年12月3日 (来源:CoinGlass)

比特币价格与全球M2供应及增速对比图,时间跨度为2013年5月20日至2025年12月3日 (来源:CoinGlass)

比特币如今已与传统金融体系流动性共生

现货ETF的出现、做市商交易台、系统性基金和衍生品产品,已将比特币完全拉入宏观流动性的周期。缩表、国债供应、货币市场资金流和美联储资产负债表工具(包括回购)都影响着持有大额头寸的机构。

因此,小幅的回购信号能解释为何比特币有时会在没有新闻的日子上涨,或者在加密圈一切正常时下跌。

如果这轮回购很快降温,很可能只是技术性需求;如果频繁出现,SOFR维持高位,或常设回购工具进一步活跃,那就偏向流动性收紧——比特币的反应将完全不同。

目前市场处于脆弱的平衡:ETF资金流放缓,收益率平稳,年底流动性分布不均。13.5亿美元的回购没有改变大局,但正好契合这一拼图:还不到警报,但也没好到可以忽略。

在美元流动性的“呼吸顺畅度”决定风险边界的环境下,比特币正好运行在边缘地带——而往往正是边缘,决定了BTC的方向。

Thạch Sanh

相关文章