RWA (Tài sản thế giới thực) chắc chắn là một trong những khái niệm nóng nhất trong ngành công nghiệp tiền điện tử ngay bây giờ.

Là một đại diện tiên phong, Maker đã mở ra cửa sổ lợi suất cho trái phiếu Hoa Kỳ và ăn cổ tức của kỷ nguyên của chu kỳ lãi suất cao, từ đó khuếch đại nhu cầu thị trường đối với DAI, và cuối cùng đẩy giá trị thị trường của nó lên khi thị trường đi xuống. Kể từ đó, các dự án như Canto và Frax Finance cũng đã đạt được một số thành công thông qua các chiến lược tương tự, với chiến lược trước tăng gấp đôi giá tiền tệ trong vòng một tháng và sau này chỉ tung ra sFRAX với V3 để tăng trưởng với tốc độ ấn tượng.

Vì vậy, khái niệm RWA có thực sự “đơn giản và dễ sử dụng” đến mức nó luôn cải thiện các nguyên tắc cơ bản của dự án một cách đều đặn và nhanh chóng? Hai bài học gần đây từ thị trường cho chúng ta biết rằng nó có thể không đơn giản như vậy.

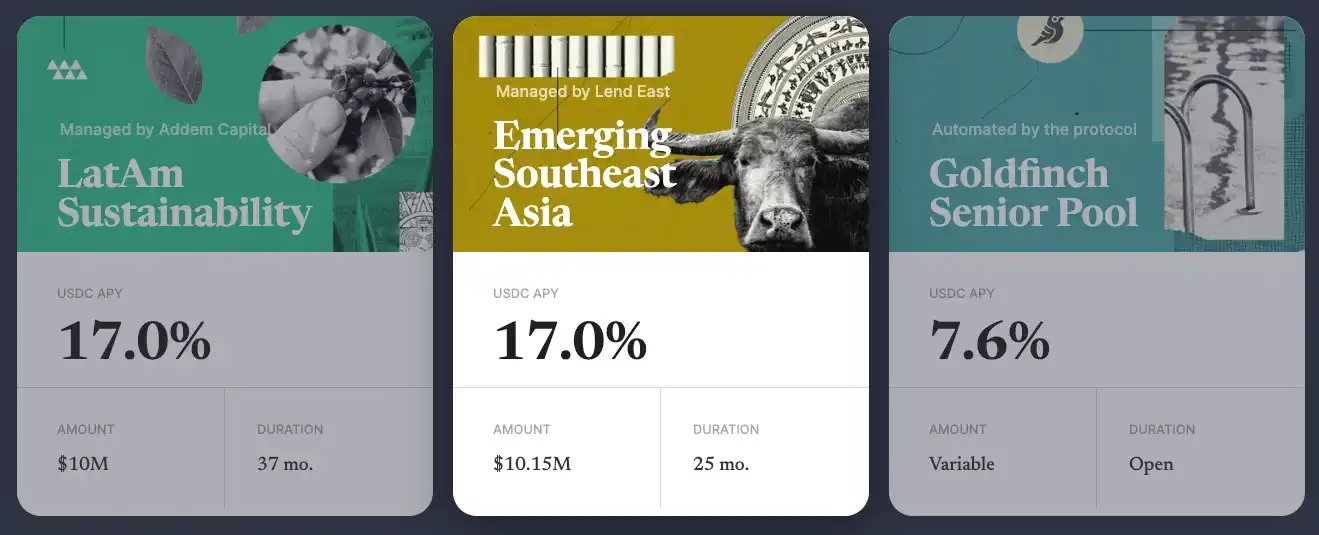

Sự cố nợ xấu Goldfinch

Một là sự cố nợ xấu của Goldfinch.

Goldfinch được định vị là một giao thức cho vay phi tập trung. Kể từ năm 2021, Goldfinch đã kết thúc ba vòng tài trợ với tổng trị giá 37 triệu đô la (1 triệu đô la, 11 triệu đô la, 25 triệu đô la), hai vòng cuối cùng được dẫn đầu bởi a16z.

Không giống như các giao thức cho vay truyền thống như Aave và Compound, Goldfinch chủ yếu phục vụ nhu cầu tín dụng thương mại trong thế giới thực và mô hình hoạt động chung của nó có thể được chia thành ba lớp.

Là một nhà đầu tư, người dùng có thể bơm tiền (thường là USDC) vào các nhóm thanh khoản theo chủ đề khác nhau được quản lý bởi các “người vay” khác nhau, sau đó kiếm thu nhập lãi (thu nhập đến từ lợi nhuận kinh doanh thực tế, thường cao hơn mức DeFi thông thường);

“Người vay” nói chung là các tổ chức tài chính chuyên nghiệp từ khắp nơi trên thế giới, có thể phân bổ tiền trong các nhóm thanh khoản được quản lý cho các “doanh nghiệp” trong thế giới thực có nhu cầu dựa trên kinh nghiệm kinh doanh của họ;

Sau khi nhận được tiền, “doanh nghiệp” sẽ đầu tư vào việc phát triển kinh doanh của riêng mình và một phần số tiền thu được sẽ được sử dụng để trả lãi vay cho “người dùng” một cách thường xuyên.

Trong suốt quá trình, Goldfinch sẽ xem xét trình độ của “người vay” và ràng buộc các chi tiết của tất cả các điều khoản của khoản vay để “đảm bảo” (hơi trớ trêu) sự an toàn của các quỹ.

Tuy nhiên, điều bất ngờ đã xảy ra. Vào ngày 7 tháng 10, Goldfinch tiết lộ thông qua một diễn đàn quản trị rằng có một tình huống bất ngờ trong nhóm thanh khoản do “người vay” Stratos quản lý, có tổng quy mô 20 triệu đô la và khoản lỗ ước tính lên tới 7 triệu đô la.

Stratos là một tổ chức tài chính với hơn 10 năm kinh nghiệm trong lĩnh vực kinh doanh tín dụng, và là một trong những nhà đầu tư của Goldfinch, vì vậy nó có vẻ khá “đáng tin cậy” từ góc độ trình độ, nhưng rõ ràng là Goldfinch vẫn đánh giá thấp rủi ro.

Theo tiết lộ, Stratos đã phân bổ 5 triệu đô la trong số 20 triệu đô la cho một công ty cho thuê bất động sản của Hoa Kỳ có tên REZI và 2 triệu đô la khác cho một công ty có tên POKT (việc kinh doanh không rõ, và Goldfinch nói rằng ông không biết số tiền đó được sử dụng để làm gì…). ), cả hai công ty đã ngừng trả lãi, vì vậy Goldfinch đã viết hai khoản tiền gửi là 0.

Trên thực tế, đây không phải là lần đầu tiên Goldfinch gặp nợ xấu. Vào tháng 8 năm nay, Goldfinch tiết lộ rằng 5 triệu đô la mà họ cho Tugenden, một công ty cho thuê xe máy châu Phi, vay có thể không thể thu hồi tiền gốc vì Tugenden che giấu dòng tiền giữa các công ty con nội bộ và mù quáng mở rộng kinh doanh, dẫn đến thua lỗ lớn.

Hàng loạt các khoản nợ xấu đã gây thiệt hại nghiêm trọng cho niềm tin của cộng đồng Goldfinch, với nhiều thành viên cộng đồng đặt câu hỏi về tính minh bạch của giao thức và khả năng xem xét ở cuối trang tiết lộ về sự cố Stratos.

Sự kiện khử neo USDR

Ngày 11/10, ngành bất động sản (EMMM, làn sóng này thuộc kép… USDR, stablecoin hỗ trợ nó, đang bắt đầu thấy sự giảm giá đáng kể và mức chiết khấu vẫn chưa giảm cho đến nay, giao dịch ở mức chỉ 0,515 đô la. Dựa trên quy mô lưu hành 45 triệu của nó, tổng thiệt hại của chủ sở hữu là gần 22 triệu đô la.

USDR được phát triển bởi Tangible trên chuỗi Polygon và có thể được đúc bằng cách đặt cọc DAI và mã thông báo gốc hữu hình TNGBL, có tỷ lệ đặt cọc 1: 1 và TNGBL bị giới hạn không quá 10% do cân nhắc rủi ro.

Sự nhấn mạnh vào “hỗ trợ bất động sản vật chất” là do Tangible sẽ sử dụng phần lớn (50% - 80%) tài sản thế chấp để đầu tư vào bất động sản vật chất ở Anh (đúc chứng chỉ ERC-721 tương ứng sau khi mua) và cung cấp thu nhập bổ sung cho chủ sở hữu USDR thông qua cho thuê nhà ở, do đó làm tăng nhu cầu về USDR và do đó kết nối thị trường bất động sản khổng lồ với thế giới tiền điện tử.

Có tính đến nhu cầu mua lại tiềm năng của người dùng, Tangible cũng sẽ dự trữ một lượng DAI và TNGBL nhất định trong tài sản thế chấp, với quy mô dự trữ của DAI dao động từ 10% đến 50% và quy mô dự trữ của TNGBL là 10%.

Tuy nhiên, Tangible rõ ràng đang đánh giá thấp tầm quan trọng của nhu cầu mua lại trong trường hợp chạy. Sáng sớm ngày 11/10, 11,87 triệu DAI vẫn được dự trữ tại kho bạc USDR, nhưng trong vòng 24 giờ, người dùng đã đổi hàng chục triệu USD và đổi lấy DAI, TNGBL và các tài sản thanh khoản khác để bán, điều này cũng dẫn đến giá TNGBL giảm một nửa, gián tiếp liên quan đến việc thu hẹp phần tài sản đảm bảo này, càng làm trầm trọng thêm tình trạng mất neo.

Sau vụ việc, Tangible đã công bố kế hoạch xử lý ba bước:

Đầu tiên, nhấn mạnh rằng USDR vẫn có tỷ lệ tài sản thế chấp 84%;

Thứ hai là token hóa tài sản mình sở hữu (nếu không có nhu cầu sẽ xem xét thanh lý trực tiếp tài sản);

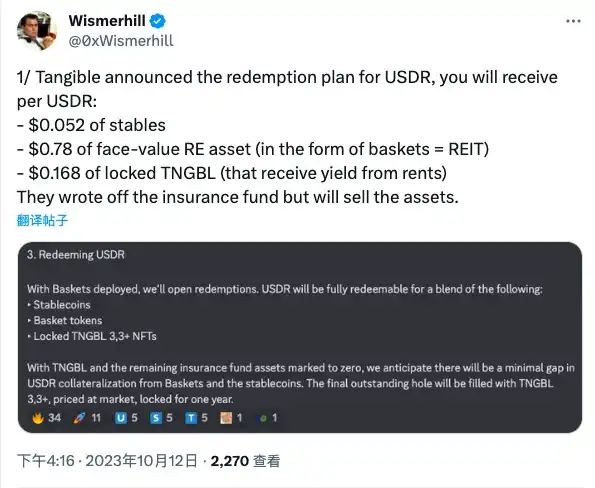

**Thứ ba là đổi USDR dưới dạng “stablecoin + token bất động sản + TNGBL bị khóa”. **

Theo ước tính của KOL Wismerhill ở nước ngoài, những người nắm giữ USDR dự kiến sẽ được trả lại:

Stablecoin trị giá 0,052 USD;

Mã thông báo bất động sản trị giá 0,78 đô la;

TNGBL bị khóa trị giá 0,168 USD.

Nói chung, khoản thanh toán có thể mang lại cho chủ sở hữu một “lợi nhuận máu”, nhưng USDR được định sẵn là một điều của quá khứ, và nỗ lực này tại RWA, tập trung vào bất động sản, cuối cùng đã kết thúc trong thất bại.

Bài học kinh nghiệm

Từ sự thành công của các giao thức như Maker, cũng như những thất bại của Goldfinch và USDR, chúng ta có thể rút ra những bài học sau.

Đầu tiên là việc lựa chọn các loại tài sản ngoài chuỗi. Có tính đến các yếu tố như xếp hạng rủi ro, giá cả rõ ràng và điều kiện thanh khoản, trái phiếu Hoa Kỳ vẫn là loại tài sản duy nhất được xác nhận đầy đủ hiện nay và những nhược điểm tương đối của các tài sản phi tiêu chuẩn như bất động sản và các khoản vay của công ty có thể mang lại ma sát bổ sung cho toàn bộ quá trình kinh doanh, từ đó cản trở việc áp dụng quy mô lớn.

Thứ hai là giải ngân thanh khoản của tài sản ngoài chuỗi và mã thông báo trên chuỗi. Nhà phân tích Tom Wan nói rằng Tangible có thể đã đúc các thông tin đăng nhập trên chuỗi đại diện cho bất động sản dưới dạng ERC-20, nhưng đã chọn sử dụng mẫu ERC-721 tương đối “hợp nhất”, khiến thỏa thuận trống rỗng tài sản thế chấp sau khi dự trữ DAI cạn kiệt, nhưng thỏa thuận không thể tiếp tục mua lại tài sản được bảo đảm. Bất động sản kém thanh khoản, nhưng Tangible có thể đã cải thiện tình hình trên chuỗi với thiết kế bổ sung.

Thứ ba là việc xem xét và giám sát các tài sản ngoài chuỗi. Hai sự cố nợ xấu liên tiếp của Goldfinch đã phơi bày sự bất lực của nó trong việc quản lý trạng thái thực hiện thực sự của off-chain, ngay cả khi nó kích hoạt vai trò đánh giá đặc biệt trong giao thức và chọn một nhà đầu tư tương đối đáng tin cậy trong việc quản lý “người vay”, nhưng cuối cùng nó vẫn không tránh được việc lạm dụng tiền.

Thứ tư, thu hồi nợ xấu ngoài chuỗi. Bản chất không biên giới của tiền điện tử cho phép các giao thức trên chuỗi tự do tiến hành kinh doanh bất kể địa lý (ngoại trừ các yếu tố pháp lý), nhưng khi có vấn đề phát sinh, điều đó cũng có nghĩa là các giao thức khó thực hiện thu nợ xấu trong các lĩnh vực cụ thể, đặc biệt là ở những khu vực nơi luật pháp và quy định chưa hợp lý và khó khăn thực tế sẽ chỉ được phóng đại vô hạn. Lấy sự cố nợ xấu sớm nhất của Goldfinch làm ví dụ, bạn có thể tưởng tượng một vài công nhân cổ cồn trắng ở New York chạy đến Uganda để xin tiền từ những người thuê xe máy…

Nói chung, RWA đã mang lại trí tưởng tượng cho thị trường gia tăng cho Crypto, nhưng cho đến bây giờ, có vẻ như chỉ có con đường trái phiếu “không não” của Hoa Kỳ mới có thể hoạt động. Tuy nhiên, sức hấp dẫn của trái phiếu kho bạc Mỹ có liên quan chặt chẽ đến chính sách tiền tệ vĩ mô và nếu lợi suất bắt đầu giảm khi lợi suất quay đầu, sẽ có một dấu hỏi về việc liệu con đường có còn suôn sẻ hay không.

Tại thời điểm đó, kỳ vọng xung quanh RWA có thể chuyển sang các loại tài sản khác, điều này sẽ đòi hỏi các học viên phải đối mặt với những thách thức và tạo ra những con đường mới.