Năm dự đoán của chúng tôi cho hệ sinh thái Ethereum:

Thị trường gấu vẫn chưa kết thúc;

EigenLayer sẽ là sự đổi mới quan trọng nhất của Ethereum;

Các giao dịch blob không khắc phục được các vấn đề về khả năng mở rộng;

Vào năm 2023, ZK-Rollups sẽ không thấy lực kéo đáng kể;

Lớp 3 sẽ là đối thủ cạnh tranh thực sự với Cosmos;

Nguồn hình ảnh: Tạo bởi Maze AI

Đầu tiên, thị trường gấu vẫn chưa qua

Năm 2022 được định sẵn là một năm lớn đối với tiền điện tử. Ngành công nghiệp dường như đã thay đổi đáng kể khi vốn tổ chức đổ vào các dự án tập trung vào tiền điện tử, các nguyên thủy tài chính mới thú vị được phát triển và tính hợp pháp của nó như một loại tài sản tiếp tục phát triển trên toàn cầu. Thật không may, những câu chuyện này bị lu mờ bởi câu chuyện chính: một loạt các hành vi sai trái tài chính, chủ yếu là dưới bàn tay của những kẻ xấu nắm giữ quyền lực. Sự phơi bày của gian lận phổ biến này, cùng với việc thắt chặt chính sách tiền tệ trên toàn cầu, đã đưa thị trường tiền điện tử vào một thị trường gấu không ngừng tương đương với năm 2018.

Đối với tiền điện tử, năm 2022 là một năm thống trị vốn lính đánh thuê - các thực thể với tư cách là người khai thác giá trị, cũng như những người tham gia chuyển từ cơ hội này sang cơ hội khác, tìm kiếm lợi nhuận ngắn hạn dư thừa nhưng không quan tâm đến việc tham gia vào cộng đồng hoặc xây dựng cơ sở hạ tầng của tương lai. Điều này có mặt ở hầu hết các bên liên quan trong không gian tiền điện tử, từ người dùng cuối đến nhà cung cấp thanh khoản đến VC tiền điện tử - tất cả đều tham gia vào các hình thức bơm và bán phá giá thảm khác nhau. Tuy nhiên, ba vụ nổ này đã đặt ngành công nghiệp vào một vị trí khó khăn:

Terra-Luna của Do Kwon sử dụng mô hình stablecoin thuật toán vốn đã thiếu sót và hối lộ mọi người sử dụng nó để kiếm lợi suất tài sản thế chấp nhân tạo. Việc depeg của stablecoin thuật toán đã xóa sổ 60 tỷ đô la vốn hóa thị trường và làm rỗng khoản tiết kiệm của các nhà đầu tư bán lẻ trên toàn thế giới.

Được thành lập bởi Su Zhu và Kyle Davies, Three Arrows Capital (3 AC) là một quỹ chênh lệch giá ngoại hối tài trợ cho các cổ phần tiền điện tử được nhắm mục tiêu của mình thông qua cho vay lớn. Khi công ty sử dụng đòn bẩy quá mức sụp đổ trong điều kiện thị trường bất lợi, hàng tỷ đô la nợ xấu của nó đã để lại những lỗ hổng lớn trong bảng cân đối kế toán của người cho vay trên toàn không gian tiền điện tử.

Cuối cùng, sàn giao dịch FTX sụp đổ khi SBF chiếm đoạt tiền gửi của khách hàng và cho công ty giao dịch Alameda Research của ông vay. Do sự sụp đổ của FTT Token, dẫn đến thiệt hại hàng tỷ đô la, một số người cho vay đã phá sản do thua lỗ.

Vậy, điều này có ý nghĩa gì đối với ngành công nghiệp tiền điện tử vào năm 2023? Đầu tiên, chúng tôi kỳ vọng rằng việc FTX nới lỏng vị thế và các khoản nợ xấu lan rộng sẽ tiếp tục tác động tiêu cực đến thị trường tiền điện tử trong suốt năm tới. Khi thủ tục phá sản và tố tụng hình sự tiến triển, các vấn đề thanh khoản và mất khả năng thanh toán có thể sẽ tiếp tục được xác định trong các dịch vụ CeFi và DeFi. Thứ hai, sự không trung thực liên quan đến vụ phá sản này sẽ cản trở nghiêm trọng quá trình pháp lý, hoạt động của nhà đầu tư và niềm tin của người tiêu dùng.

Nhìn về tương lai

Bất chấp những thất bại nghiêm trọng trong ngành của chúng tôi, chúng tôi vẫn lạc quan về triển vọng của tiền điện tử vào năm 2023. Trong khi vốn lính đánh thuê đã ảnh hưởng đến uy tín của chúng tôi, ngành công nghiệp của chúng tôi cũng đầy những nhà xây dựng tận tâm, những người đã đổ rất nhiều mồ hôi vào thế giới Web3 thịnh vượng này. Những người này là những gì chúng ta gọi là “vốn có tầm nhìn” và vẫn đang xây dựng vào thời điểm mà hầu hết các nhà đầu cơ trong ngành đã rời đi. Họ đã nỗ lực lâu dài để đưa Web3 đi đầu trong việc xâm nhập không thể đảo ngược vào cuộc sống hàng ngày. Chúng tôi tin rằng năm 2023 là năm của vốn có tư duy tiến bộ và là năm mà tiền điện tử chuyển từ đầu tư đầu cơ sang một thành phần cốt lõi của xã hội được xây dựng xung quanh Web3.

Ở một mức độ nào đó, sự chuyển đổi này đã được tiến hành. Giữa các giao thức DeFi tích hợp với các hệ thống tài chính truyền thống, kho DAO tích lũy tài sản trong thế giới thực và các công ty trò chơi truyền thống xâm nhập vào Web3, một trong những câu chuyện mới nổi ngày nay là ranh giới giữa các giải pháp phi tập trung và thế giới thực đang mờ dần. Quá trình này sẽ chỉ tiếp tục và năm 2023 có thể sẽ là năm mà các dự án Web3 bước vào xu hướng chủ đạo.

Dưới đây là một vài ví dụ. Trong thời đại mà vi phạm dữ liệu có mặt khắp nơi, các công ty có thể bắt đầu áp dụng các công nghệ nhận dạng phi tập trung cho phép người dùng tự lưu giữ dữ liệu của họ. Các ứng dụng hướng tới người tiêu dùng của công nghệ blockchain sẽ xuất hiện trong không gian truyền thông, nơi tiếp thị, kể chuyện và chơi game sẽ hội tụ để tạo ra một thế giới tương tác, nhập vai. Bằng cách xây dựng một mạng lưới blockchain trên lưới điện hiện có, các tiện ích sẽ có thể tích hợp các nguồn năng lượng phân tán vào một mạng lưới mới gồm các nguồn năng lượng phi tập trung mới.

Mặc dù đây không phải là tin tức đối với người bản địa tiền điện tử, nhưng những ví dụ này đại diện cho sự ra đời của một cơ sở người dùng mới lớn và cho thấy rằng thế giới khép kín mà chúng ta đã thấy trong thập kỷ qua đã sẵn sàng được công khai. Đằng sau những thay đổi cơ bản này đối với cuộc sống hàng ngày của chúng ta sẽ là một làn sóng phát triển công nghệ sẽ nâng cao khả năng của tiền điện tử và chuẩn bị cho nó trở thành trung tâm của nó trong cuộc sống metaverse. Những sự kiện này đang diễn ra trong thời gian thực và kỳ vọng của chúng tôi được tóm tắt bên dưới và đây là những dự đoán của chúng tôi về cách tiền điện tử và Web3 sẽ có bước nhảy vọt vào năm 2023.

Thứ hai, EigenLayer sẽ là sự đổi mới quan trọng nhất của Ethereum

Một trong những khác biệt đáng kể nhất trong phát triển blockchain là mức độ hoạt động không cần cấp phép có thể diễn ra giữa lớp cơ sở hạ tầng và lớp ứng dụng. Nâng cấp và thay đổi cơ sở hạ tầng tụt hậu so với lớp ứng dụng vì việc triển khai ứng dụng không cần sự cho phép và nâng cấp mạng lõi là bắt buộc phải có giấy phép. Những thay đổi đối với các lớp đồng thuận, lõi, sharding, P2P và phần mềm trung gian dựa trên phiếu bầu dân chủ của các bên được chỉ định, trong khi các ứng dụng được tự do triển khai và thử nghiệm trên logic đồng thuận cốt lõi.

Các hệ thống mạng được thiết lập và vốn hóa tốt đòi hỏi phải phân tích rủi ro thận trọng trước khi nâng cấp hoặc thay đổi lõi. Điều này đã dẫn đến các giải pháp sáng tạo cho các vấn đề đồng thuận và các rào cản cốt lõi bị hạn chế hoặc muộn hơn so với thị trường. Khi mạng lưới tin cậy có chủ quyền của hệ thống được thiết lập, giao thức trở nên rất cứng nhắc và ít được nâng cấp sáng tạo. Khi các cơ chế đồng thuận sáng tạo hoặc các lớp phần mềm trung gian xuất hiện (chẳng hạn như Snowman, Chainlink hoặc Nomad), không thể sử dụng một lớp tin cậy hiện có để chạy một mạng mới theo cách không được phép.

Ngoài ra, các mạng lưới mới thường bị hạn chế bởi ranh giới vốn không thể tránh khỏi. Để một mạng phi tập trung đảm bảo tính bảo mật của logic đồng thuận cốt lõi, chi phí của các tác nhân độc hại để tự thực hiện các thay đổi hoặc kiểm soát tài sản sẽ cần phải rất cao. Do đó, công nghệ đột phá là không đủ, và các nhà xây dựng cũng cần tìm một cơ sở tài trợ lớn cho an ninh mạng, điều này thường trở thành trở ngại lớn nhất đối với đổi mới cơ sở hạ tầng.

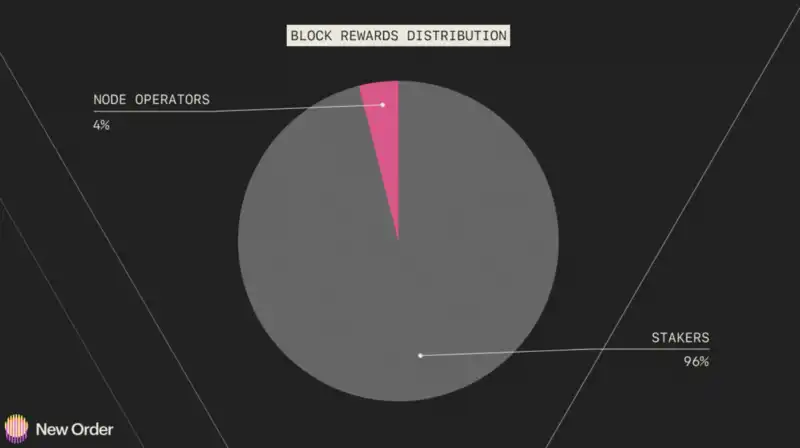

Việc phân phối phần thưởng làm nổi bật thêm vấn đề vốn hóa trong khởi động mạng. Trong ngăn xếp trình xác thực Ethereum, 96% tổng số phần thưởng được phân bổ cho các nhà cung cấp vốn, trong khi chỉ có 4% được phân bổ cho các nhà khai thác nút. Không phải là tùy tiện, việc phân phối phần thưởng phản ánh chi phí vốn ngầm trong mạng lưới bằng chứng cổ phần (PoS). Rủi ro ngụ ý của việc đặt cọc tài sản không ổn định cho an ninh mạng về cơ bản đắt hơn nhiều so với việc chạy một nút có mục đích chung có thể được sử dụng lại.

Điều đáng nói là việc khởi động bảo mật của cơ sở hạ tầng cốt lõi là sự cân nhắc chính cho các mạng phi tập trung. Điều đó đang được nói, các ứng dụng được xây dựng trên nó luôn bị hạn chế bởi mẫu số không an toàn nhất trong ngăn xếp cơ sở hạ tầng của chúng. Các ứng dụng bao gồm các lớp phần mềm trung gian, chẳng hạn như cầu nối chuỗi chéo và oracles, được bảo mật bởi các mạng tin cậy có chủ quyền của riêng chúng, đang giảm bảo mật tổng thể của hệ thống xuống các phụ thuộc kém an toàn nhất.

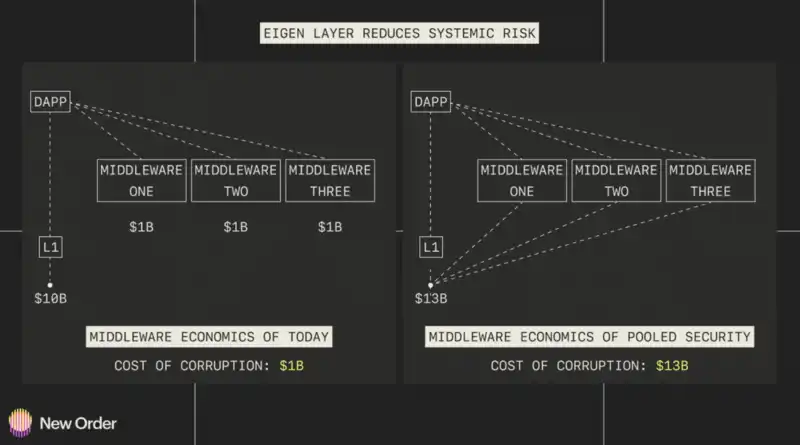

Để giải quyết khoảng cách cốt lõi của sự đổi mới từ cơ sở hạ tầng đến lớp ứng dụng, EigenLayer đã giới thiệu một giải pháp đơn giản nhưng cực kỳ hiệu quả để giải quyết vấn đề chi phí vốn quá cao: đặt cược lại.

Lớp EigenLayer

EigenLayer là một lớp hợp đồng thông minh trên Ethereum cho phép người dùng tận dụng các mạng tin cậy hiện có để bảo mật cơ sở hạ tầng cốt lõi và các lớp phần mềm trung gian khác thông qua việc sử dụng đặt cược nặng. Về cốt lõi, việc lấy lại là việc sử dụng cùng một ETH được đặt cọc được sử dụng để xác minh trên mạng Ethereum để bảo mật các mạng khác. Điều này cho phép những người đặt cọc ETH linh hoạt hơn trong việc đặt cọc vốn trong khi mở rộng lớp tin cậy cho cơ sở hạ tầng ngoại vi, chẳng hạn như sidechains, phần mềm trung gian và thậm chí cả các mạng không phải Ethereum khác.

EigenLayer đang giới thiệu một thị trường hai chiều, nơi những người đặt cọc ETH có thể phục vụ các mạng đòi hỏi một lớp tin cậy. Điều này cho phép mạng mới giảm chi phí bảo mật mạng trong khi có quyền truy cập vào một quỹ khổng lồ. Trên thực tế, điều này giúp loại bỏ vấn đề mẫu số không an toàn nhất trong lớp ứng dụng. Oracle và cầu nối sẽ đạt được sự bảo mật và tin tưởng từ cùng một lớp cơ sở hạ tầng mà chính ứng dụng được xây dựng. EigenLayer cho phép củng cố niềm tin, cuối cùng cải thiện tính bảo mật của tất cả các mạng tương tác với lớp. Ví dụ: một người mới tham gia vào không gian cầu nối chuỗi chéo tài sản có thể tương tác với EigenLayer và có quyền truy cập ngay vào nền tảng bảo mật trị giá 18,7 tỷ đô la.

Do những người đặt cọc ETH không phải chịu bất kỳ chi phí vốn cận biên nào khi xác thực các mạng khác, việc đặt cọc lớn làm tăng đáng kể phạm vi khả năng cho những người đặt cược. Tất nhiên, EigenLayer có một số đòn bẩy và cắt giảm rủi ro, vì các tài sản được đặt cọc cơ bản có thể bị cắt giảm trên nhiều mạng an toàn trong trường hợp có hành vi độc hại. Bất cứ khi nào nhiều mạng được xác thực với cùng một quỹ, cơ sở tài sản vốn đã được tận dụng, mở ra hệ thống để xếp tầng tiềm năng.

Nguy cơ bị tịch thu rất phức tạp và có thể dẫn đến lây nhiễm. Tổn thất do các hành động độc hại hoặc thời gian chết về cơ bản làm giảm các cân nhắc bảo mật của tất cả các mạng đã được xác minh. Nếu không được kiểm soát hoặc hạn chế, sự lây lan này có thể ảnh hưởng xấu đến kiến trúc hệ thống. Khi ra mắt, EigenLayer sẽ giới thiệu các hướng dẫn và giới hạn đòn bẩy thận trọng để đảm bảo sự ổn định của hệ thống tin cậy.

EigenLayer cũng đang phát triển một lớp dữ liệu sẵn có cho Ethereum được gọi là EigenDA. Lớp này tương tự như đặc tả danksharding hiện tại và bao gồm các tính năng như Lấy mẫu sẵn sàng dữ liệu (DAS) và Chứng thực được quản lý. Tuy nhiên, EigenDA là một phần mềm trung gian tùy chọn chứ không phải là một thành phần cốt lõi của giao thức. Là một lớp phần mềm trung gian, nó có thể được kiểm tra căng thẳng mà không cần hard fork, cung cấp một số lợi thế: thử nghiệm không cần cấp phép ở lớp DA và cho phép người xác thực tham gia trên cơ sở chọn tham gia. Nếu việc triển khai giả danksharding thành công trên EigenDA, nó có thể trở thành lớp DA thực tế cho tất cả các bản tổng hợp lạc quan và zk được xây dựng trên hệ sinh thái Ethereum trước khi quá trình thay đổi giao thức cấp Ethereum kéo dài.

Trong thị trường gấu kéo dài 2022-2023, thanh khoản dự kiến sẽ tiếp tục tìm kiếm sự bảo mật trong Ethereum, tiếp tục củng cố mạng lưới như một nơi trú ẩn an toàn và lớp tin cậy trung tâm cho tiền điện tử. Cạnh tranh an toàn sẽ mở rộng hơn nữa cơ sở vốn của Ethereum, mở rộng khoảng cách giữa các alt-L1 và đẩy chi phí vốn cho các mạng xác thực gốc mới lên mức cấm.

Có được bảo mật ETH được đặt cọc nhiều sẽ giảm đáng kể chi phí mở rộng phần mềm trung gian, sidechain và các ngăn xếp công nghệ phi tập trung nói chung. Chúng tôi tin rằng Eigen sẽ mang lại những thay đổi quan trọng nhất cho cách xây dựng các mạng phi tập trung kể từ khi Ethereum được giới thiệu lần đầu tiên vào năm 2015.

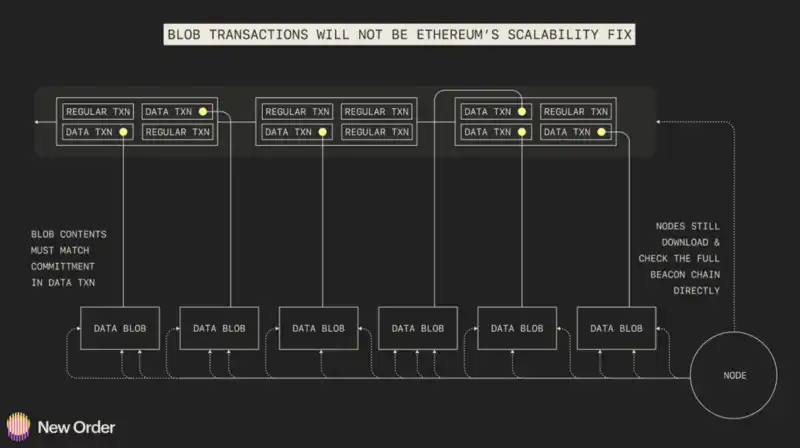

Thứ ba, các giao dịch blob sẽ không giải quyết được vấn đề về khả năng mở rộng

Cho đến khi đạt được tính mô-đun, các giao dịch blob sẽ không phải là một công cụ sửa chữa kỳ diệu cho khả năng mở rộng của Ethereum. Đạt được tính mô-đun sẽ có những rào cản kỹ thuật và độ trễ đáng kể. Sự gia tăng mạnh mẽ dữ liệu trên chuỗi cũng sẽ thúc đẩy hết hạn trạng thái để giảm bớt nhu cầu phình to trạng thái và thậm chí có thể dẫn đến những thay đổi trong cấu trúc ngang hàng của Ethereum. Các giao dịch blob giới thiệu một định dạng dữ liệu mới cho calldata (dựa vào các bản tổng hợp) chứa một lượng lớn dữ liệu bổ sung không được truy cập bởi các thực thi EVM, mà chỉ bằng các cam kết.

Khi nhu cầu về rollups và thực thi mô-đun tăng lên, thị trường dữ liệu mới này sẽ ngày càng trở nên cạnh tranh. Điều này có nghĩa là chúng ta có thể thấy khả năng cạnh tranh về giá, giống như chúng ta thấy giá gas cạnh tranh trên Ethereum, chúng ta có thể thấy khả năng cạnh tranh xung quanh Data \ _gas, đây là một loại khí mới đang được triển khai. Ngoài ra còn có rất nhiều câu hỏi cần được giải quyết, chẳng hạn như liệu gas nên dựa trên thời gian hay dựa trên khe cắm, bởi vì nếu nó dựa trên một vị trí, có khả năng bạn có thể bỏ lỡ một vị trí mà không có giao dịch blob, điều này có thể làm cho nhu cầu trông giống như sự gia tăng nhu cầu, ảnh hưởng đến giá xăng.

4844.com/

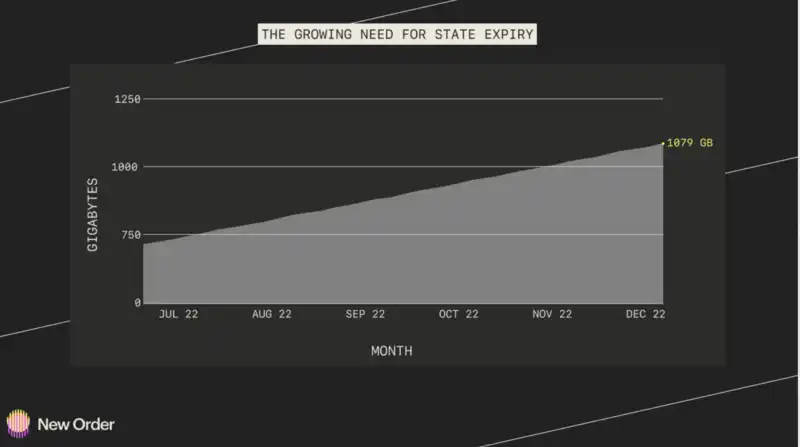

Ngoài ra còn có vấn đề về tin đồn thực tế về các giao dịch blob trên mạng ngang hàng (P2P), vì những đốm màu này có kích thước lớn hơn nhiều so với bất kỳ thứ gì hiện đang buôn chuyện. Điều này đòi hỏi phải nghiên cứu thêm và hiện đang được Paradigm khám phá. Sẽ rất thú vị để xem điều gì xảy ra với điều này và liệu mạng Ethereum có thể xử lý sự phình to và dữ liệu trạng thái hơn nữa này hay không. Trong mọi trường hợp, có khả năng việc hết hạn trạng thái sẽ là cần thiết để hạn chế sự phát triển của trạng thái Ethereum – hiện đang phát triển ở mức điên rồ 1079 GB để đồng bộ hóa blockchain đầy đủ và đang phát triển mỗi ngày. Việc hết hạn tiểu bang sẽ đạt được thông qua tiền thuê nhà nước, vì vậy tiểu bang có thể được cho thuê để lưu trữ ngoài chuỗi hoặc bằng cách xóa tiểu bang hàng tháng hoặc hàng tuần và sau đó lưu trữ nó trên một nút lưu trữ (không may là rất tập trung vào thời điểm này).

_chain_full_sync_data_size

Khi định vị của Ethereum và nhiều L1 trong những năm tới trở nên rõ ràng hơn, rõ ràng là để duy trì phi tập trung và “theo kịp thời đại”, chúng phải chuyển sang mô-đun.

Bốn, ZK-Rollups sẽ không thấy lực kéo đáng kể vào năm 2023

ZK-Rollups sẽ không đạt được sức hút đáng kể vào năm 2023 vì chúng thiếu sự sẵn sàng sản xuất và không thể đạt được sự phân cấp đầy đủ. Khi chúng tôi nói sự sẵn sàng sản xuất, chúng tôi đặc biệt đề cập đến máy ảo của họ và thời gian bằng chứng của bằng chứng.

Thay vào đó, ZKP dự kiến sẽ được sử dụng rộng rãi, đặc biệt là trong các bằng chứng trạng thái không tương tác. Các dự án như Herodotus, Axiom, ETHStorage và Lagrange sẽ sử dụng chúng cho nhiều mục đích chia sẻ dữ liệu yêu cầu bằng chứng về lưu trữ trên chuỗi hoặc chuỗi chéo.

Dự kiến một số cầu nối chuỗi chéo sẽ bắt đầu sử dụng ZKP cho mục đích tương tác và một số trong số chúng đã di chuyển theo hướng này, bao gồm Wormhole, Polymer và tập thể ZKBridge.

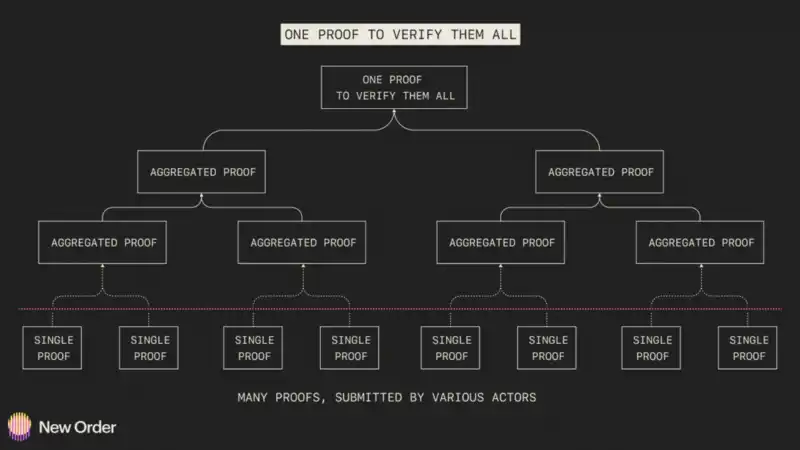

Các ứng dụng cho các ZKP này gần như đã sẵn sàng và dự kiến sẽ được xác nhận trên chuỗi với mức giá hợp lý. Những ứng dụng này của ZKP làm tăng hiệu quả thông qua đệ quy, bao gồm việc tổng hợp nhiều bằng chứng thành một bằng chứng nhỏ hơn. Hầu hết các giao thức đã nhận ra sự cần thiết của ZKP đệ quy để giảm chi phí và tăng hiệu quả, mặc dù một số chương trình đã được chứng minh có hiệu quả hơn các chương trình khác. Tuy nhiên, nó cũng có một số cảnh báo, vì một số kịch bản đã được chứng minh có hiệu quả hơn những kịch bản khác.

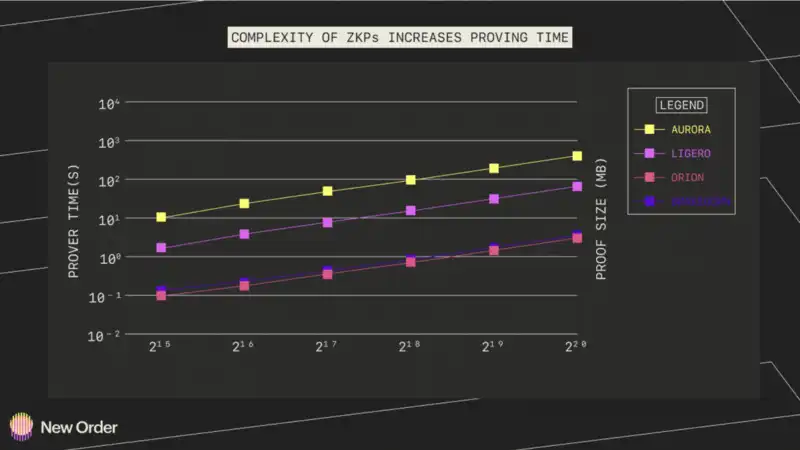

Nhiều sơ đồ và thuật toán ZK hiện có với kích thước bằng chứng ngắn gọn phải chịu chi phí cao trong thời gian tạo bằng chứng (còn được gọi là bằng chứng), điều này hạn chế hiệu quả và khả năng mở rộng của chúng. Để giải quyết vấn đề này, các dự án như Supranational, Ingonyama và DZK đang làm việc để cải thiện hiệu quả của việc tạo bằng chứng. Tuy nhiên, điều quan trọng là phải nhận ra rằng việc tăng tốc phần cứng này chỉ là một phần lý do cho các bằng chứng hiệu quả. Tối ưu hóa là cần thiết ở cấp độ thuật toán, ở cấp độ phần mềm và trong các lĩnh vực khác. Điều quan trọng nữa là hệ thống nói trên vẫn đủ phi tập trung, điều này rất khó đạt được trong thực tế.

Cuối cùng, thời gian chứng minh cũng tăng lên cùng với độ phức tạp của ZKP được đề cập. Xem xét tất cả các yếu tố được đề cập, không còn nghi ngờ gì nữa, thật khó để xây dựng một ZKRollup đủ để đạt được lực kéo đáng kể vào năm 2023. Hiện tại, việc sử dụng ZKP hiệu quả nhất là trong các hoạt động quy mô nhỏ hơn, chẳng hạn như bằng chứng trạng thái và khả năng tương tác không tương tác đã nói ở trên.

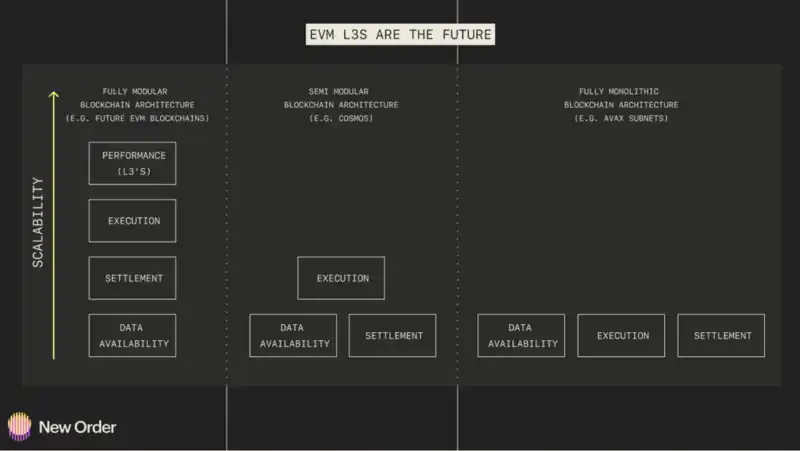

Thứ năm, Lớp 3 sẽ là đối thủ cạnh tranh thực sự với Cosmos

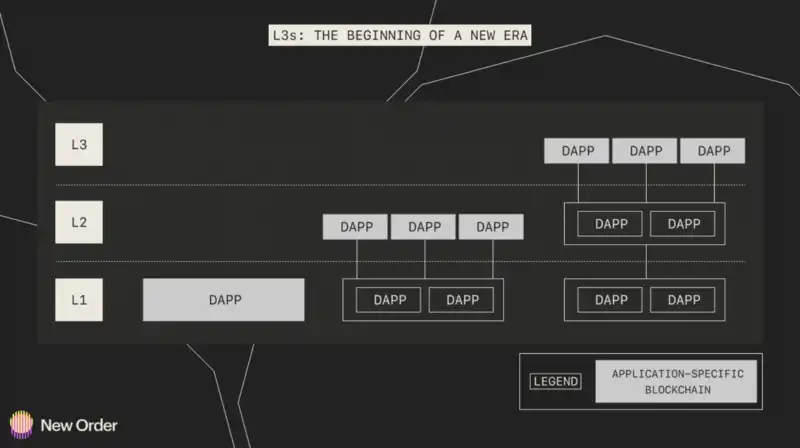

Lớp 2 (L2) cải thiện khả năng mở rộng của Ethereum bằng cách giảm phí gas và tăng thông lượng. Do các yếu tố khả năng mở rộng này, cũng như sự đánh đổi tồn tại, L2 phải chọn tối ưu hóa cho các dự án cụ thể. Lớp 3 (L3) là một blockchain dành riêng cho ứng dụng được xây dựng trên L2 nhằm giảm thiểu những đánh đổi này và thực hiện nhiều cải tiến hơn. Chúng tương tự như các môi trường appchain như Cosmos, Avalanche và Polkadot, nhưng được hưởng lợi từ việc được xây dựng trên một ngăn xếp blockchain mô-đun thay vì một ngăn xếp chuỗi nguyên khối. Do đó, việc triển khai một ngăn xếp cơ sở hạ tầng blockchain đầy đủ mô-đun, bao gồm L2 chung cũng như L3 có thể tùy chỉnh, sẽ đánh dấu sự kết thúc kỷ nguyên của hệ sinh thái appchain nguyên khối và bắt đầu một kỷ nguyên mới của phát triển ứng dụng phi tập trung.

kxnetwork/application-specific-blockchains-9 a 36511 c 832

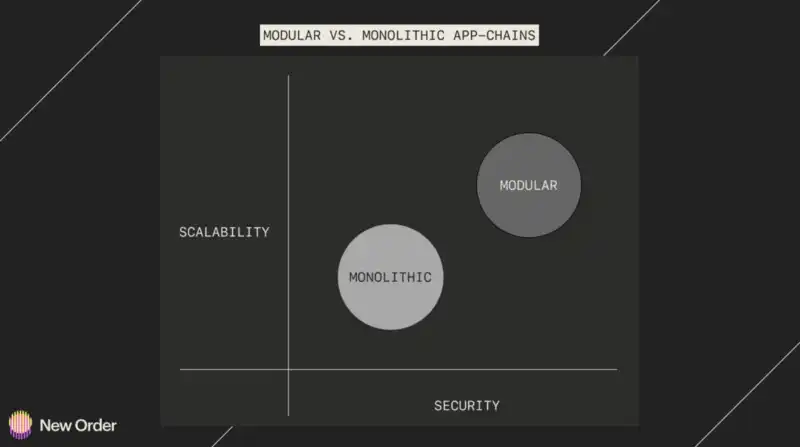

Hiện tại, các appchain nguyên khối được nhiều ứng dụng ưa thích vì nó cho phép chúng tự do tạo logic tùy chỉnh và hợp đồng thông minh trong khi cho phép thực hiện tốt hơn. Ngoài ra, appchains có không gian khối riêng, vì vậy chúng không phải cạnh tranh với các chuỗi khác để thực thi. Nhưng điều này không đạt được hiệu quả mà nó có thể đạt được. Sử dụng các kiến trúc blockchain nguyên khối, chẳng hạn như chuỗi ứng dụng được xây dựng trên phần mềm mô-đun (ví dụ: Cosmos) hoặc dưới dạng chuỗi ứng dụng hoàn toàn nguyên khối (ví dụ: mạng con Avax), hạn chế khả năng giảm chi phí giao dịch và tăng thông lượng tính toán.

Ngược lại, các chuỗi ứng dụng được xây dựng trên một giao thức blockchain mô-đun hoàn toàn làm giảm ma sát không cần thiết vì chúng có thể tận dụng một lớp blockchain được tối ưu hóa được xây dựng cho các chức năng cụ thể. Giả sử bạn sẽ xây dựng một L3 trên zkSync (L2) tận dụng Celestia để có sẵn dữ liệu và Ethereum để chứng minh giải quyết và đồng thuận, so với một appchain nguyên khối kết hợp tất cả hoặc một số lớp. Trong trường hợp này, cách duy nhất phía trước là xây dựng theo mô-đun để có khả năng mở rộng tốt hơn trong khi vẫn giữ được sự phân cấp.

Điều quan trọng cần lưu ý là những lợi ích này được đo lường vượt quá những gì có thể đạt được về mặt lý thuyết cho một chuỗi ứng dụng nguyên khối. Ví dụ: L1 có giá thấp hơn 100 lần cho L2 và 10.000 lần cho L3 so với L1. zkSync đang xây dựng zkPorter L3 với mức phí thấp hơn khoảng 100 lần và TPS tối đa là 20, 000+. L3 không chỉ cung cấp hiệu suất được cải thiện mà còn có thể được tùy chỉnh cho các mục đích cụ thể. Điều này bao gồm thêm các tính năng bảo mật khi sử dụng ZKP, thiết kế các mô hình DA tùy chỉnh và cho phép các giải pháp tương tác hiệu quả.

Hầu hết mọi EVM L2 có liên quan đều đang có kế hoạch phát triển L3 có thể tùy chỉnh trên L2 của nó. Ngoài ra, các cơ hội sẽ phát sinh để xây dựng các blockchain mô-đun hơn bằng cách sử dụng lớp cơ sở sẵn có dữ liệu được chia sẻ của Celestia. Tuy nhiên, một điều quan trọng cần lưu ý về dự đoán này là sự phát triển trong tương lai của appchains sẽ giống như L3 trên một ngăn xếp blockchain mô-đun, thay vì các chuỗi nguyên khối. Kết hợp sự phân cấp và bảo mật của EVM với L3 có thể mở rộng làm cho môi trường mô-đun vượt trội hơn nhiều so với hệ sinh thái appchain nguyên khối. Vẫn còn những vấn đề quan trọng về khả năng tương tác cần được giải quyết, đặc biệt là đối với các giao dịch cross-rollup. Tuy nhiên, chúng tôi đang đạt được tiến bộ và L3 dự kiến sẽ có mặt vào cuối năm 2023.

Do đó, nếu L3 có thể giải quyết vấn đề về khả năng tương tác, thì việc triển khai các chuỗi ứng dụng được xây dựng trên ngăn xếp công nghệ blockchain mô-đun sẽ là kẻ giết người cho lý thuyết chuỗi ứng dụng nguyên khối. L3 sẽ giữ lại mức độ bảo mật Ethereum, tăng tốc độ và khả năng mở rộng và cho phép các dapp được tùy chỉnh cho các trường hợp sử dụng cụ thể. Các hệ sinh thái Appchain như Cosmos sẽ tiếp tục đạt được sức hút vào năm 2023. Tuy nhiên, với việc triển khai cuối cùng của L3 vào năm 2023, chúng ta sẽ thấy một sự thay đổi trong câu chuyện appchain từ một hệ sinh thái nguyên khối sang một hệ sinh thái mô-đun.