У цій статті ви ознайомитесь із проектами похідних інструментів, зосередженими на Staking, і побачите, як вони створюють економічне бачення Staking у багатоланцюжковому майбутньому.

Написав Кайл Лю, інвестиційний менеджер Bing Ventures

Завдяки успіху Ethereum Merge Ethereum офіційно перейшов від POW до POS. У мережі POS стейкинг — це тема, яку неможливо уникнути. Користувачі можуть отримати переваги Staking, розмістивши токени в мережі, щоб забезпечити безпеку мережі, але активи в Staking не можна використовувати протягом певного періоду блокування. Похідні інструменти ставки можуть звільнити ліквідність активів ставки та покращити використання активів. Ця стаття проведе вас через проекти похідних інструментів, зосереджені на стейкінгу, і побачить, як вони створюють економічне бачення стейкінгу в багатоланцюжковому майбутньому.

Основа міжланцюгової ліквідності

Ліквідність крос-ланцюгів є темою, яка викликає велике занепокоєння на поточному ринку криптовалют. Це стосується конфлікту між доходом DeFi і доходом від ставок за консенсусом PoS, витратами крос-ланцюга та балансом між безпекою та ліквідністю за консенсусом PoS. Щоб вирішити ці проблеми, з’явилися похідні від стейкинга.

Похідні стейкингу по суті видають відповідні сертифікати рідним токенам, які беруть участь у Стейкінгу. Утримуючи сертифікати, можна отримати дохід від Стейкинга. Після завершення циклу стейкингу сертифікат можна жорстко повернути до рідного токена. Така конструкція може вирішити проблему конфлікту між доходом від DeFi та доходом від стейкингу згідно з консенсусом PoS. Перетворюючи дохід від стейкингу в торгові деривативи, користувачі можуть торгувати в DeFi, таким чином досягаючи ліквідності та доходу від токенів стейкинга одночасно.

У той же час похідні стейкингу також можуть вирішити проблему міжланцюжкових витрат. Традиційні крос-ланцюгові транзакції вимагають певних комісій за обробку та витрат часу, що зменшить досвід користувача. Перетворюючи токени в міжланцюгові активи та прив’язуючи їх до єдиного міжланцюгового деривативу, користувачі можуть торгувати цими деривативами безпосередньо між різними блокчейнами без необхідності платити високі міжланцюгові комісії та час очікування.

Крім того, похідні від ставки також можуть вирішити конфлікт між безпекою та ліквідністю згідно з консенсусом PoS. Відповідно до консенсусу PoS, щоб забезпечити безпеку мережі, користувачів слід заохочувати максимально блокувати свої токени в Staking, але це також зменшить ліквідність токена, що ускладнить користувачам його використання для інші цілі. Перетворюючи токени в міжланцюгові деривативи, користувачі можуть робити ставки на токени та отримувати відповідну віддачу, а також конвертувати їх у деривативи, які можна використовувати для транзакцій DeFi, коли це необхідно, досягаючи таким чином безпеки та балансу ліквідності.

Врахування вартості похідних інструментів

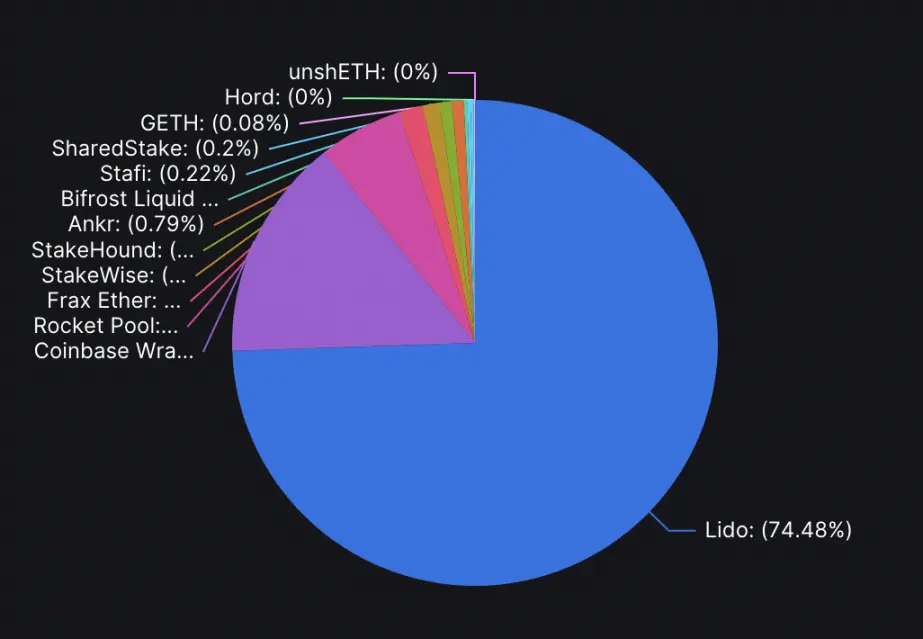

Що стосується похідних інструментів стейкингу, ми вважаємо, що ця сфера стане незамінною інфраструктурою та отримувати цінність від основного ланцюга та додатків верхнього рівня. У міру розвитку мережі PoS значення протоколу Staking ставатиме все більшим і більшим. Найбільший Lido Ethereum 2.0 є історією успіху. Завдяки успіху Ethereum’s Merge ринкова вартість Lido досягла нового максимуму.

З боку користувачів похідні від Staking надають користувачам новий геймплей DeFi. Наприклад, арбітражні можливості в деривативах. Якщо похідні інструменти дисконтуються, довгострокові власники можуть отримати вищі прибутки, купуючи похідні, що є більш вигідним, ніж пряме придбання спотових цін. Користувачам потрібно лише придбати похідні інструменти, а потім викупити оригінальні активи у співвідношенні 1: 1. Цей діапазон знижок насправді є арбітражним простором із низьким ризиком і високою прибутковістю. Тому, якщо користувачі розуміють механізм деривативів, вони мають можливість отримувати вищу віддачу в екосистемі.

З точки зору розвитку DeFi у всій екосистемі публічного ланцюга, похідні від стейкингу принесли екосистемі переваги прибутковості DeFi. Якщо екосистема Layer1 використовує похідні інструменти для впровадження DeFi у майбутньому, тоді без урахування субсидій на проект базова норма повернення від Staking у поєднанні з відсотком віддачі DeFi від похідних від Staking буде вищою, ніж звичайна віддача DeFi. Наприклад, було б чудово, якби поточна довгострокова стабільна прибутковість провідного проекту DeFi Ethereum перевищувала 5%. Однак, якщо ви об’єднаєте DeFi із похідними від стекінгу з 5% відсотками плюс 15% доходу від стекінгу, цей продукт DeFi матиме довгостроковий і стабільний річний дохід у розмірі 20%, таким чином залучаючи більше користувачів до екосистеми. Поточні основні міжланцюгові протоколи стекінгу включають:

- Bifrost — це інфраструктура Web 3.0, яка забезпечує міжланцюгову ліквідність для стекінгу.Вона надає децентралізовані міжланцюгові послуги Liquid Staking для кількох ланцюгів через міжланцюговий протокол зв’язку (XCMP). Місія Bifrost полягає в тому, щоб агрегувати понад 80% ліквідності консенсусного ланцюга PoS через міжланцюгові деривативи та забезпечити стандартизоване нарахування відсотків між ланцюжками для ретрансляційних ланцюгів Polkadot, парачейнів і гетерогенних публічних ланцюгів, які з’єднуються з Polkadot. Похідні інструменти можуть знизити поріг стекінгу користувачів, збільшити частку багатоланцюжкового стекінгу, покращити базу доходів екологічних додатків і створити екосистему StakeFi, яка розширює можливості користувачів, мультиланцюгових і екологічних додатків і створює позитивний цикл.

- StaFi — це міжланцюгове рішення для стейкингу, інновації якого включають механізм підтвердження частки (NPoS), блокування токенів і покращену ліквідність. NPoS — це механізм, похідний від DPoS, який може вирішити проблему тенденції DPoS і підвищити справедливість і безпеку. Механізм блокування токенів дозволяє користувачам StaFi блокувати токени в протоколі та отримувати переваги стекінгу. У той же час StaFi також надає рішення щодо ліквідності для перетворення заблокованих токенів в еквівалентні rTokens, якими можна торгувати та використовувати в будь-який час. StaFi покращує ліквідність і гнучкість, впроваджуючи багатоланцюгову, крос-ланцюжну та токенізацію активів, підтримує основні публічні мережі та екосистеми DeFi, а також надає користувачам безпечний і надійний спосіб отримання прибутку.

- Kine Protocol — це міжланцюгова торгова платформа деривативів, створена для надання ефективних недорогих децентралізованих торгових рішень. Kine Protocol підтримує такі функції, як ставка, карбування, знищення, винагорода та видобуток ліквідності, а також підтримує міжланцюгові транзакції з кількома публічними ланцюгами. Основною особливістю Kine Protocol є використання таких технологій, як Kine Oracle, для реалізації швидких і ефективних цінових оракул, а також можливість реалізації похідних операцій між будь-якими активами, такими як кредитування, синтетичні активи та опціони. Крім того, Kine Protocol використовує торговий механізм AMM+Limit Order, що дозволяє трейдерам більш гнучко вибирати методи торгівлі. Kine Protocol також надає різноманітні механізми винагороди, такі як винагороди LP, винагороди за видобуток ліквідності та винагороди KineDAO, щоб залучити більше користувачів до участі в платформі.

Майбутнє крос-чейн стекінгу

З точки зору компонування та сумісності, деякі поточні основні публічні мережі мають великий простір для розширення та потенціал у сфері DeFi. Порівняно з Ethereum, ці публічні ланцюги мають більш різноманітний дизайн, що дозволяє їм надавати більш гнучкі варіанти з точки зору компонування та взаємодії активів між ланцюгами. З появою деривативів Staking проекти DeFi у цих публічних мережах стануть активнішими. Ці проекти продовжуватимуть покращувати свою конкурентоспроможність за рахунок збільшення ліквідності та збільшення кількості учасників. З цією метою ці проекти також потребують більшої ліквідності для підтримки свого розвитку.

Крім того, з точки зору компонування та взаємодії міжланцюгових активів, форми продукту централізованого фінансування дуже різноманітні, що пов’язано з визнанням єдиних стандартів вартості. Коли багатоланцюжки вирішать технічні обмеження, консенсус цінностей основних блокчейнів стане більш децентралізованим за своєю природою. Згідно з цією передумовою, ігровий процес і застосування крос-ланцюгових активів визначатимуться не лише стороною проекту та публічним ланцюгом. Користувачі матимуть вищий ступінь свободи, кращу оперативність і більший суверенітет у використанні крос-ланцюгових активів у різних розумні контракти та механізми консенсусу.

Таким чином, майбутнє крос-ланцюгового стекінгу дуже ясно. Це буде багатоланцюгове майбутнє, яке належить користувачам і спільноті та реалізує справжній «Web3». Це майбутнє принесе користувачам більше незалежного вибору та більший робочий простір, а також сприятиме розвитку всієї екосистеми DeFi і зробить більший внесок у процвітання екосистеми. У майбутньому похідні від Staking існуватимуть як незамінне проміжне програмне забезпечення, що отримуватиме значення від основного ланцюжка та інших програм на верхньому рівні та залучатиме більше користувачів до участі шляхом постійного підвищення прибутковості користувачів.

Підведіть підсумки

Міжланцюгові заставні деривативи – це новий тип мережевого рішення PoS, призначеного для підвищення ефективності капіталу та ліквідності та надання користувачам ширших можливостей застосування DeFi. Однак цей інноваційний інструмент також має певні потенційні ризики, які вимагають від сторони проекту вжити заходів для посилення ліквідності ринку, покращення безпеки, забезпечення справедливості алгоритму та оптимізації роботи з продуктом.

Неліквідність ринку може призвести до нестабільності цін і високих операційних витрат. З цією метою сторона проекту може посилити просування на ринку та залучити більше користувачів і капіталу, тим самим підвищивши репутацію проекту та вартість бренду. Крім того, сторони проекту також повинні вжити заходів для забезпечення безпеки активів користувачів, таких як мультипідпис, розділення гарячих і холодних гаманців і регулярні аудити безпеки.

У той же час несправедливість алгоритмів похідних міжланцюгових ставок і поганий досвід роботи з продуктом також можуть вплинути на участь і лояльність користувачів. З цією метою сторони проекту повинні прийняти справедливий дизайн алгоритму та оптимізувати операційні процеси, забезпечити ефективне виконання транзакцій і низькі комісії за транзакції, а також розробити зручні для користувача інтерфейси. Оскільки блокчейни DeFi та PoS продовжують розвиватися, міжланцюгові похідні застави стануть більш широко використовуваним інструментом. Очікується, що це нове рішення стане широко використовуваним інструментом пасивного заощадження в DeFi, оскільки забезпечує безпеку користувачів і покращує взаємодію з продуктом.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.