Великі викупи ETF можуть спричинити тиск продажів на базовий ринок.

Сценарій: Десіслава Обер, Клара Медалі

Компіляція: Block unicorn

Ми уважно стежимо за ліквідністю криптовалюти після краху FTX. **Давайте не приховувати факт: обсяг торгів і глибина книги ордерів загалом зменшилися для всіх активів і на всіх біржах, і навіть останнє зростання ринку не змогло повернути глибину або обсяг до рівнів до FTX. **

Однак, сподіваючись на можливе схвалення спотових біржових фондів (ETF) у січні, очікуйте скорого повернення ліквідності (хоча й із ризиком певного негативного впливу). Цього можна досягти двома способами:

-

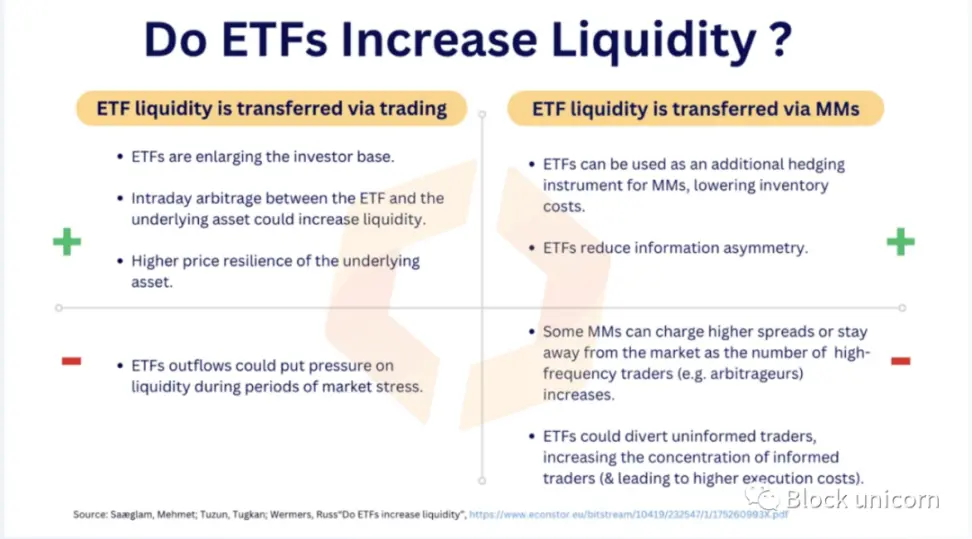

Ліквідність передається через операції

-

Ліквідність передається через маркет-мейкера (MM)

З точки зору «ETF збільшать ліквідність», існує переконливий аргумент, що ETF розширить кількість криптовалютних трейдерів, що призведе до збільшення обсягів торгів і підвищення ефективності ринків. Маркет-мейкери також отримають вигоду від ETF, які можуть розширити сферу їх діяльності як хеджування.

З точки зору «ETF зашкодить ліквідності», справжнє занепокоєння полягає в тому, що великі викупи ETF можуть чинити тиск продажу на базовому ринку. З боку маркетмейкера вони можуть стягувати вищі спреди завдяки більш поінформованим трейдерам. Давайте подивимося на поточний стан ліквідності біткойнів, щоб зрозуміти вплив.

Книга замовлень біткойнів

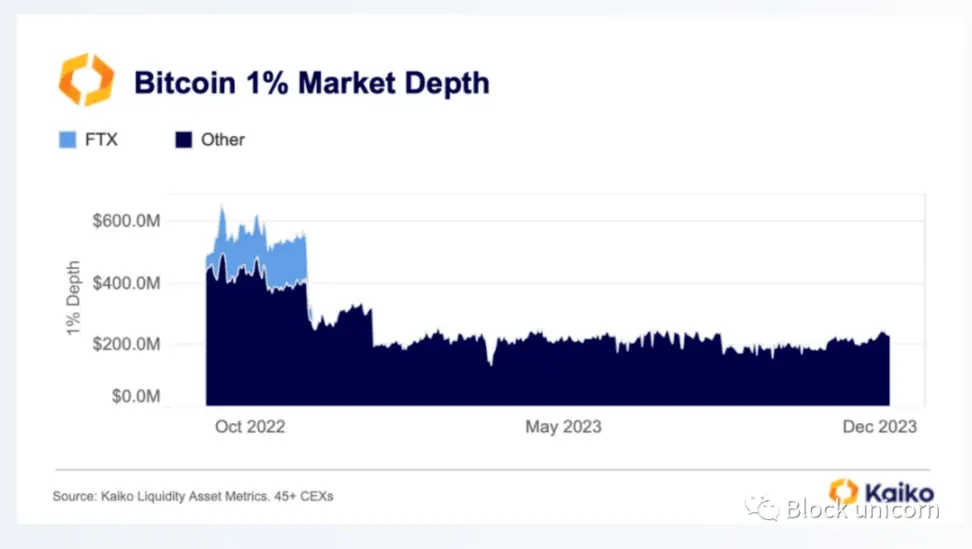

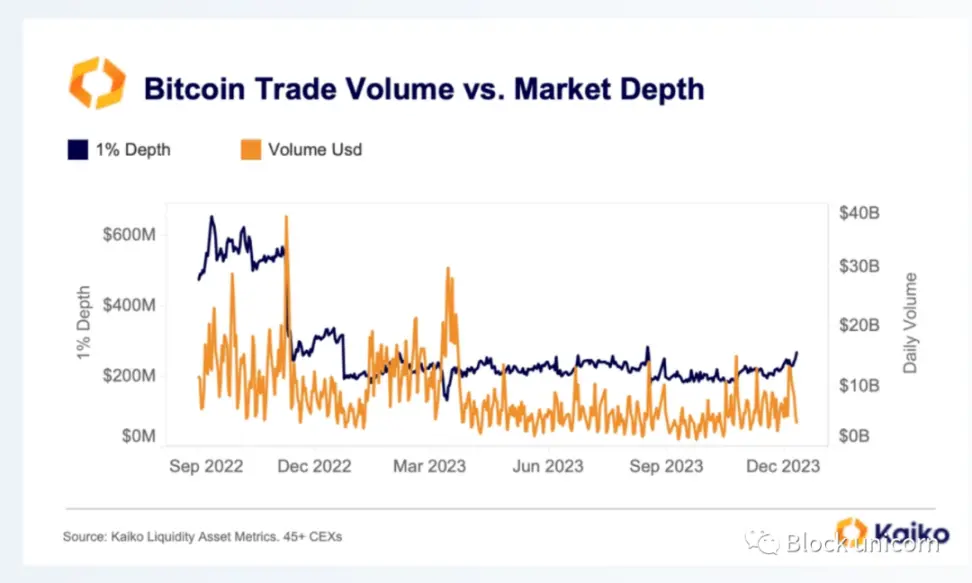

Крах FTX спричинив значне падіння глибини ринку біткойнів. Раптове зникнення FTX не тільки суттєво зменшило ліквідність, але й маркет-мейкери також закрили позиції на багатьох біржах через величезні збитки та складні ринкові умови. 1% глибина ринку, кількість покупок і продажів у книзі замовлень у межах 1% від ціни, впала з приблизно 58 мільярдів доларів на всіх біржах і торгових парах до лише приблизно 23 мільярдів доларів.

Останнє зростання ринку мало мінімальний вплив на ліквідність, причому невелике зростання спостерігалося в основному через ціновий вплив.

Чому глибина ринку має значення в контексті ETF? Емітенти ETF повинні будуть купувати та продавати базові активи. Хоча незрозуміло, де вони це зроблять — на спотових біржах, позабіржових біржах чи купуючи у майнерів — цілком можливо, що в якийсь момент ліквідність зросте на централізованих спотових біржах, особливо тому, що очікується, що багато ETF будуть схвалені за один раз.

Ліквідність також важлива з точки зору арбітражера. Ціни ETF повинні будуть відстежувати базові активи, роблячи це шляхом купівлі та продажу, коли виникають премії або знижки. Неліквідні ринки ускладнюють роботу арбітражників через більш часті зміни цін, тому ліквідність має вирішальне значення для ефективності ринку.

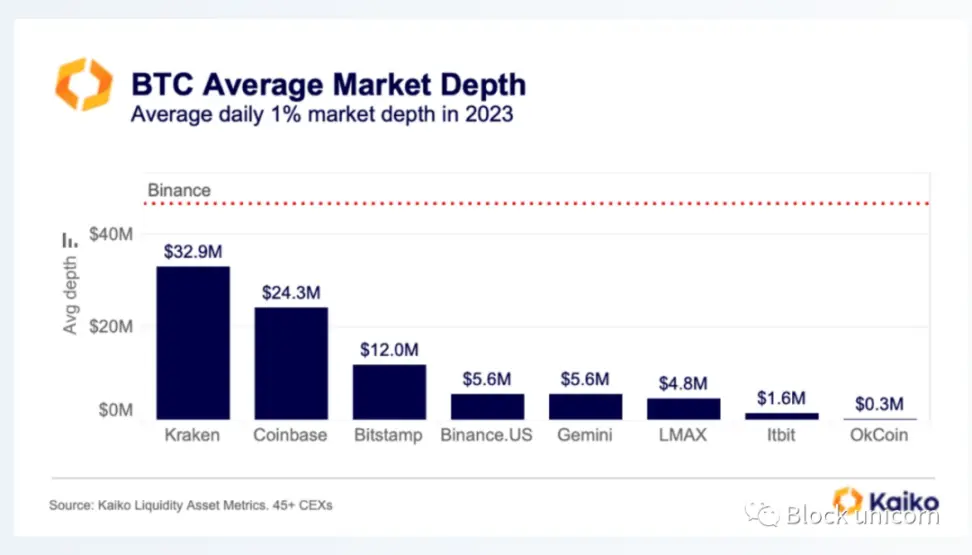

Зокрема, криптовалютні біржі, доступні в Сполучених Штатах, на які зараз припадає приблизно 45% світового ринку біткойнів, можуть відігравати важливу роль у спотових ETF.

У 2023 році у Kraken була найбільша середня кількість замовлень на біткойн — 32,9 мільйона доларів, за нею йшов Coinbase — 24,3 мільйона доларів. Для забезпечення контексту середньодобова глибина ринку Binance показана червоним кольором.

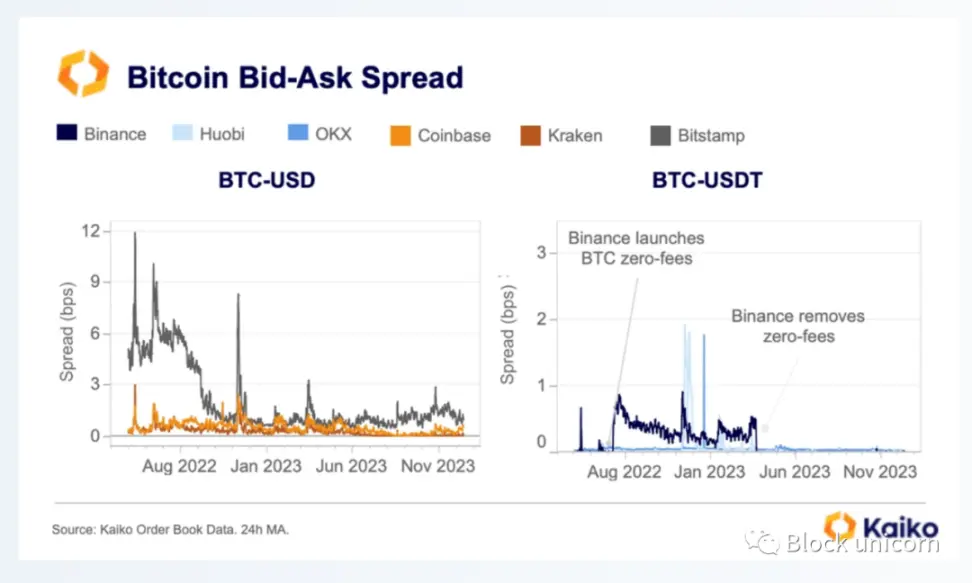

Схвалення ETF також може вплинути на транзакційні витрати, оскільки більш поінформовані інвестори виходять на ринок біткойнів. За минулий рік витрати трейдерів у формі спредів здебільшого покращилися порівняно з минулим роком, ймовірно, через меншу волатильність цін.

Підводячи підсумок, глибина ринку біткойнів залишалася незмінною більшу частину часу (без змін у ліквідності), тоді як спреди більшу частину часу звужувалися (менші витрати для трейдерів), але схвалення ETF може змінити це.

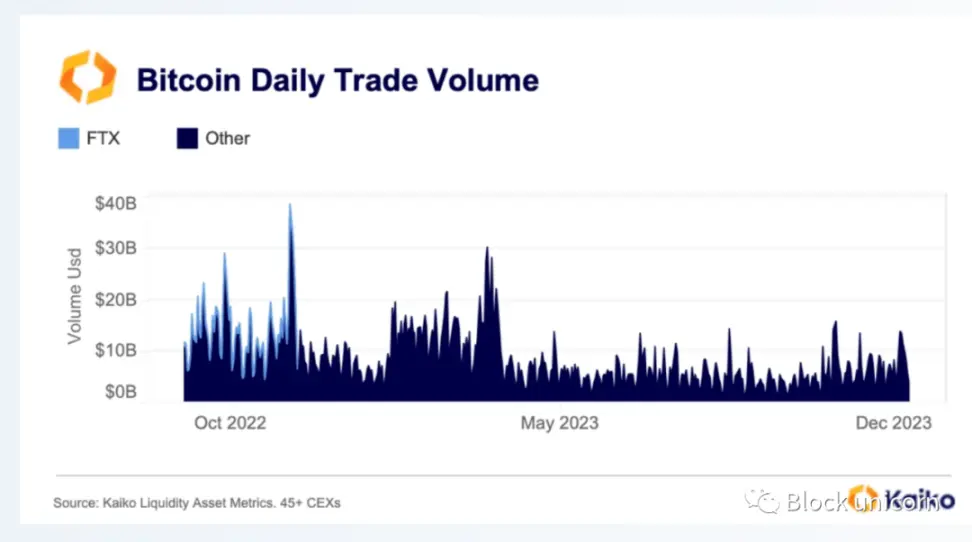

Обсяг транзакцій Bitcoin

Порівняно з глибиною ринку, FTX має набагато менший вплив на обсяг торгівлі, становлячи менше 7% світового обсягу торгів. З листопада спостерігаються значні коливання обсягів торгів. Обсяги залишалися високими протягом перших трьох місяців 2023 року, а потім різко впали після березневої банківської кризи, досягнувши влітку багаторічного мінімуму.

Протягом останніх кількох місяців ми спостерігали деяке відновлення, особливо під час нещодавнього зростання ринку, але загалом обсяги торгів все ще значно нижчі за існуючі рівні FTX.

Тому, порівнюючи обсяг торгів із глибиною ринку, ми можемо помітити, що зниження глибини з листопада 2022 року було більш екстремальним, але набагато менш мінливим, ніж обсяг торгів протягом року. Це свідчить про те, що рівень маркет-мейкерської активності на ринку залишається незмінним, нових учасників (або виходів) немає.

Біткойн домінує

Біткойн залишається найбільш ліквідним криптоактивом і продемонстрував найбільшу стійкість у складних ринкових умовах. Ймовірно, ETF ще більше зміцнить своє домінування.

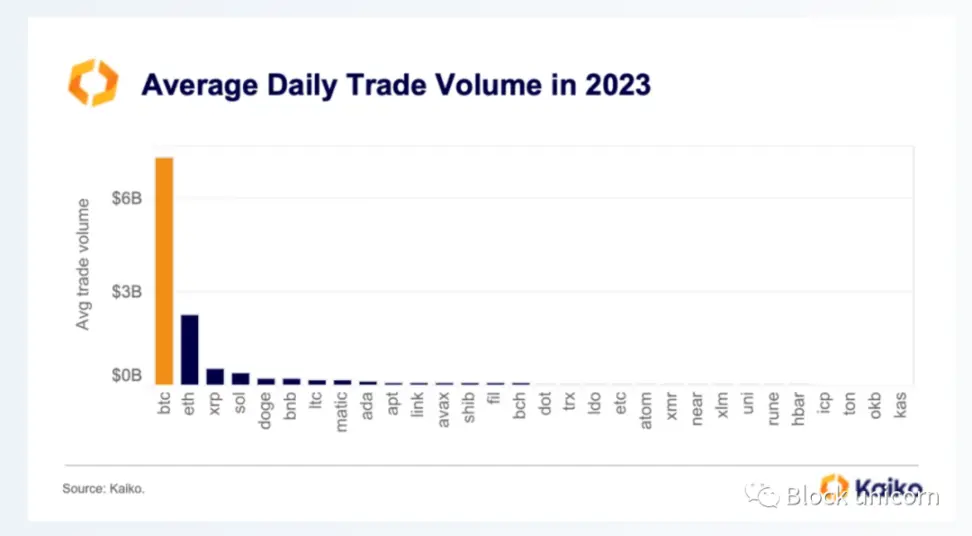

У розподілі обсягів транзакцій за минулий рік ми бачимо, що обсяг транзакцій біткойна в середньому приблизно в 3 рази перевищує обсяг транзакцій Ethereum і більш ніж у 10 разів перевищує обсяг транзакцій 10 найпопулярніших альткойнів. Примітно, що ця тенденція була посилена акцією Binance для торгівлі біткойнами з нульовою комісією, яка завершилася навесні.

Середня щоденна глибина ринку біткойнів більше схожа на глибину Ethereum, хоча вона все ще набагато більша, ніж у більшості альткойнів.

на завершення

Біткойн на сьогодні є найбільш ліквідним криптоактивом. Однак обидва показники ліквідності різко знизилися після краху FTX, лише незначно відновившись за останні кілька місяців. Таким чином, схвалення ETF є найбільшим каталізатором на крипторинку зараз, обіцяючи величезний потенціал зростання та обмежений ризик зниження. Хоча існує певний ризик ліквідності, очікується, що ETF покращать ринкові умови в цілому, якщо попит інвесторів значно зросте.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.