RWA (Real World Asset), безсумнівно, зараз є однією з найпопулярніших концепцій у криптоіндустрії.

Як представник-першопрохідець, Мейкер відкрив вікно прибутковості для облігацій США і з’їв дивіденди епохи циклу високих відсотків, що, в свою чергу, посилило ринковий попит на DAI і, нарешті, підняло його ринкову вартість, коли ринок пішов вниз. З тих пір такі проекти, як Canto і Frax Finance, також досягли певного успіху завдяки подібним стратегіям: перший подвоїв ціну на валюту протягом місяця, а другий тільки запустив sFRAX з V3, щоб зростати вражаючими темпами.

Отже, чи дійсно концепція RWA настільки «проста і зручна у використанні», що вона завжди неухильно і швидко покращує основи проекту? Два нещодавні уроки ринку говорять нам, що все може бути не так просто.

Інцидент з поганою заборгованістю щиглика

Одним з них є інцидент з поганою заборгованістю Щиголя.

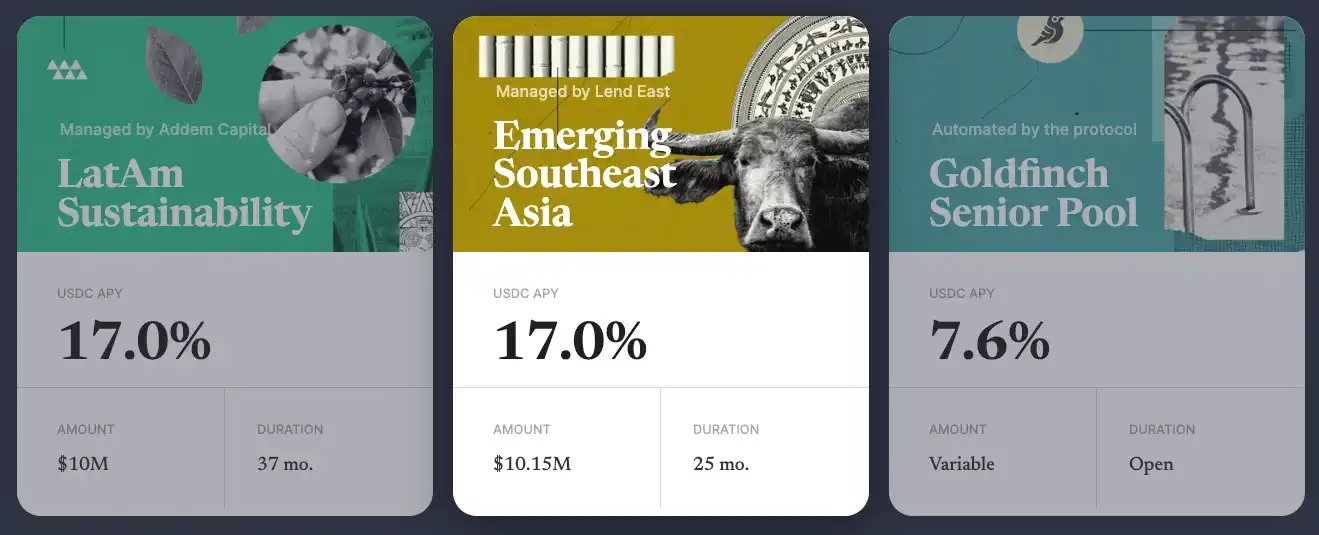

Goldfinch позиціонується як протокол децентралізованого кредитування. З 2021 року Goldfinch закрив три раунди фінансування на загальну суму $37 млн ($1 млн, $11 млн, $25 млн), останні два з яких очолив a16z.

На відміну від традиційних протоколів кредитування, таких як Aave і Compound, Goldfinch в основному задовольняє реальні потреби в комерційному кредитуванні, а його загальну операційну модель можна розділити на три рівні.

Як інвестор, користувачі можуть вливати кошти (зазвичай USDC) у різні тематичні пули ліквідності, якими керують різні «позичальники», а потім отримувати відсотковий дохід (дохід надходить від реального прибутку бізнесу, який, як правило, вищий за звичайний рівень DeFi);

«Позичальники» – це, як правило, професійні фінансові установи з усього світу, які можуть розподіляти кошти в пулах ліквідності під управлінням реальним «підприємствам», які мають потреби, засновані на їхньому бізнес-досвіді;

Отримавши кошти, «підприємство» інвестуватиме у розвиток власної справи, а частина виручених коштів буде спрямована на погашення відсотків за кредитом «користувачеві» на регулярній основі.

Протягом усього процесу Щиголь переглядатиме кваліфікацію «позичальника» та прив’язуватиме деталі всіх умов кредиту, щоб «гарантувати» (дещо іронічно) безпеку коштів.

Однак сталося непередбачене. 7 жовтня Goldfinch повідомив на форумі з управління, що виникла несподівана ситуація в пулі ліквідності, яким керує «позичальник» Stratos, загальний розмір якого становить $20 млн, а оціночний збиток становить до $7 млн.

Stratos – це фінансова установа з більш ніж 10-річним досвідом роботи в кредитному бізнесі, і є одним з інвесторів Щиголя, тому він здається досить «надійним» з точки зору кваліфікації, але очевидно, що Щиглик все одно недооцінює ризики.

Згідно з розкриттям інформації, Stratos виділив 5 мільйонів доларів з 20 мільйонів доларів американській компанії з оренди нерухомості під назвою REZI і ще 2 мільйони доларів компанії під назвою POKT (бізнес невідомий, і Щиголь сказав, що не знає, на що були використані гроші…). ), обидві компанії перестали виплачувати відсотки, тому Щиголь записав два депозити як 0.

Насправді, це не перший випадок, коли Щиголь має погані борги. У серпні цього року Goldfinch повідомила, що 5 мільйонів доларів, які вона позичила африканській компанії з прокату мотоциклів Tugenden, можливо, не зможуть повернути основну суму, оскільки Tugenden приховала потік коштів між своїми внутрішніми дочірніми компаніями та сліпо розширила свій бізнес, що призвело до великих збитків.

Хвиля безнадійних боргів серйозно вдарила по довірі спільноти Щиглика, і багато членів спільноти поставили під сумнів прозорість протоколу та його здатність переглянути внизу сторінки розкриття інформації про інцидент зі Стратосом.

Подія зняття якоря з USDR

11 жовтня індустрія нерухомості (EMMM, ця хвиля належить до подвійного вбивства… USDR, стейблкоїн, який його підтримує, починає зазнавати значного зниження прив’язки, і дисконт поки що не зменшився, торгуючись лише на рівні 0,515 долара. Виходячи з його розміру в 45 мільйонів циркулюючих, загальна втрата власників наближається до 22 мільйонів доларів.

USDR розробляється компанією Tangible у ланцюжку Polygon і може бути викарбуваний шляхом стейкінгу DAI та нативного токена Tangible TNGBL, який має співвідношення стейкінгу 1:1, а TNGBL обмежений не більше ніж 10% з міркувань ризику.

Акцент на «підтримці фізичної нерухомості» пов’язаний з тим, що Tangible використовуватиме переважну більшість (50% – 80%) заставних активів для інвестування у фізичну нерухомість у Великобританії (карбування відповідного сертифіката ERC-721 після покупки) та надання додаткового доходу власникам USDR за рахунок оренди житла, тим самим збільшуючи попит на USDR і, таким чином, підключаючи величезний ринок нерухомості до криптосвіту.

Беручи до уваги потенційні потреби користувачів у викупі, Tangible також зарезервує певну кількість DAI та TNGBL у заставних активах, при цьому зарезервований розмір DAI становитиме від 10% до 50%, а зарезервований розмір TNGBL становитиме 10%.

Однак Tangible явно недооцінює величину попиту на викуп у разі пробігу. Рано вранці 11 жовтня 11,87 млн DAI все ще зберігалися в казначействі USDR, але протягом 24 годин користувачі викупили десятки мільйонів USDR і обміняли їх на DAI, TNGBL та інші більш ліквідні активи для продажу, що також призвело до того, що ціна TNGBL знизилася вдвічі, опосередковано пов’язана зі скороченням цієї частини заставних активів, що ще більше погіршило ситуацію з деякіруванням.

Після інциденту Tangible оголосила про триетапний план утилізації:

По-перше, наголошується, що USDR все ще має коефіцієнт застави 84%;

Другий – токенізувати майно, яким вони володіють (якщо не буде попиту, вони розглянуть можливість ліквідації майна безпосередньо);

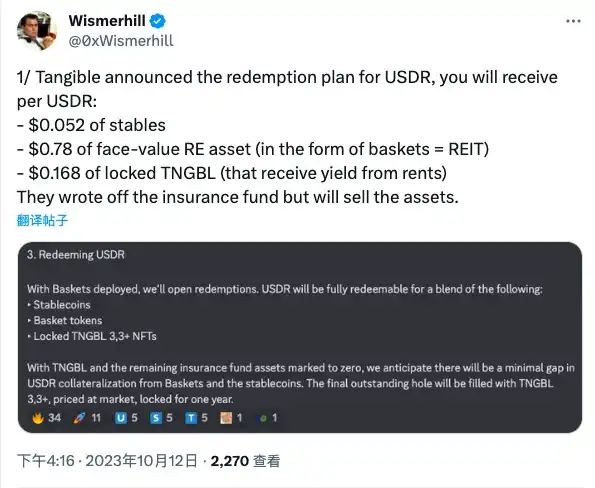

**Третій – викупити USDR у вигляді «стейблкоїн + токен нерухомості + заблокований TNGBL». **

За оцінками закордонного KOL Wismerhill, очікується, що власникам USDR буде повернуто:

стейблкоїни на суму $0,052;

токени нерухомості на суму $0,78;

Заблокований TNGBL на суму 0,168 долара.

Загалом, виплата може принести власнику «кровний прибуток», але USDR судилося залишитися в минулому, і ця спроба RWA, яка фокусується на нерухомості, в кінцевому підсумку закінчилася невдачею.

Засвоєні уроки

З успіху таких протоколів, як Maker, а також невдач Goldfinch і USDR, ми можемо зробити наступні висновки.

По-перше, це підбір офчейн-класів активів. Беручи до уваги такі фактори, як рейтинг ризику, ясність ціноутворення та умови ліквідності, облігації США залишаються єдиним повністю валідованим класом активів на сьогоднішній день, а відносні недоліки нестандартних активів, таких як нерухомість та корпоративні кредити, можуть внести додаткові тертя у весь бізнес-процес, що, у свою чергу, перешкоджає його широкомасштабному прийняттю.

Другий – це відокремлення ліквідності офчейн-активів та ончейн токенів. Аналітик Том Ван сказав, що Tangible могла б карбувати ончейн облікові дані, що представляють нерухомість, у формі ERC-20, але вирішила використовувати відносно «затверділу» форму ERC-721, яка зробила угоду порожньою від застави після того, як резерв DAI був вичерпаний, але угода не могла продовжувати викуп забезпеченого майна. Нерухомість неліквідна, але Tangible міг би покращити ситуацію ончейн за допомогою додаткового дизайну.

По-третє, це перевірка та нагляд за офчейн-активами. Два поспіль інциденти з проблемною заборгованістю Goldfinch виявили його нездатність керувати справжнім статусом виконання офчейн, навіть якщо він активував спеціальну роль перевірки в протоколі, і вибрав відносно надійного власного інвестора в управлінні «позичальниками», але в підсумку йому все одно не вдалося уникнути зловживання коштами.

По-четверте, стягнення проблемної заборгованості поза мережею. Безмежний характер криптовалюти дає ончейн-протоколам свободу ведення бізнесу незалежно від географії (за винятком регуляторних факторів), але коли виникають проблеми, це також означає, що протоколам важко здійснювати стягнення проблемної заборгованості в конкретних областях, особливо в тих регіонах, де закони та правила ще не надійні, і практична складність буде лише нескінченно збільшуватися. Беручи за приклад найраніший інцидент з поганою заборгованістю Goldfinch, чи можете ви уявити собі пару нью-йоркських «білих комірців», які біжать до Уганди, щоб попросити грошей у тих, хто орендує мотоцикли?

Загалом, RWA привнесла уяву в інкрементальний ринок криптовалют, але на даний момент, схоже, що тільки шлях «безмозких шпильок» американських облігацій може спрацювати. Однак привабливість казначейських облігацій США тісно пов’язана з макрогрошово-кредитною політикою, і якщо прибутковість почне падати в міру того, як перші розвертаються, виникне знак питання про те, чи залишиться дорога гладкою.

У цей момент очікування щодо RWA можуть зміститися на інші класи активів, що вимагатиме від практиків протистояти викликам і прокладати нові шляхи.