De acordo com dados do CoinGlass, as liquidações forçadas no mercado de derivativos de criptomoedas atingiram cerca de 150 bilhões de USD em 2025.

Este número, à primeira vista, sugere um ano de crise contínua. Para muitos investidores individuais, ver as tabelas de preços ficarem vermelhas torna-se um símbolo de caos. Na realidade, reflete um mecanismo mais estrutural: o valor nominal das posições de futuros e perpétuos que a exchange é obrigada a liquidar quando a margem cai abaixo do nível exigido.

Na maior parte do tempo, esse fluxo funciona mais como uma manutenção do que como uma queda real. Num mercado onde o preço de referência é determinado por derivativos ao invés do mercado à vista, as liquidações operam como um “imposto periódico” sobre a alavancagem.

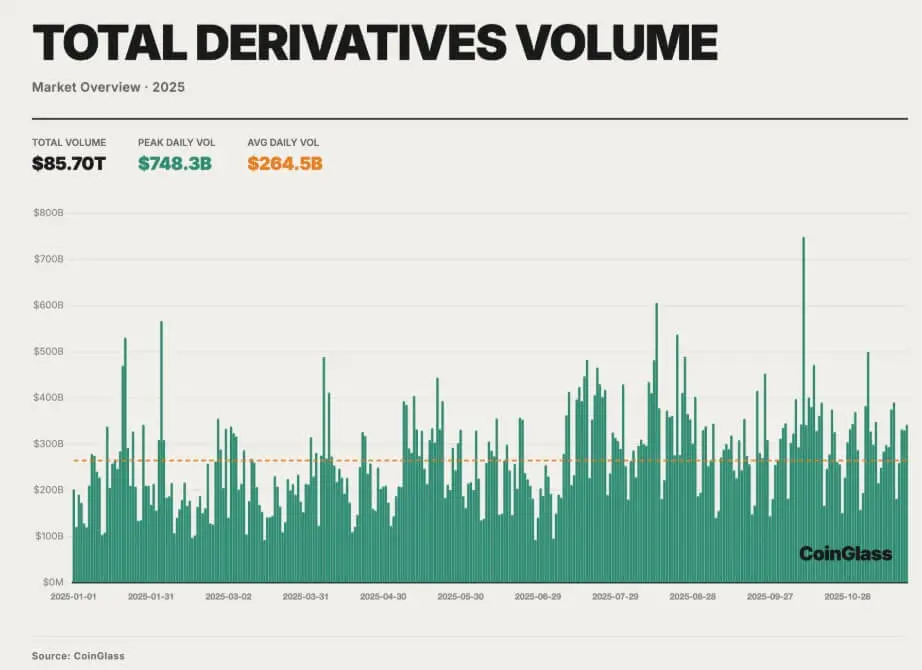

Se olharmos isoladamente, o número de liquidações parece alarmante. Mas, contextualizando com o mercado de derivativos em 2025, não é algo incomum. O volume total de negociações de derivativos de criptomoedas no ano atingiu aproximadamente 85,7 mil bilhões de USD, o que equivale a cerca de 264,5 bilhões de USD por dia.

*Volume total de negociações de derivativos de criptomoedas em 2025 (Fonte: CoinGlass)*Nesse contexto, os números de liquidação são apenas consequência de um mercado onde contratos perpétuos e negociações de spread dominam, e a formação de preços está fortemente ligada a mecanismos de margem e algoritmos de liquidação.

*Volume total de negociações de derivativos de criptomoedas em 2025 (Fonte: CoinGlass)*Nesse contexto, os números de liquidação são apenas consequência de um mercado onde contratos perpétuos e negociações de spread dominam, e a formação de preços está fortemente ligada a mecanismos de margem e algoritmos de liquidação.

À medida que o volume de derivativos aumenta, os contratos abertos no mercado se recuperam gradualmente do nível baixo após o ciclo de redução de alavancagem de 2022–2023. Até 07/10, o volume nominal de contratos abertos nas principais exchanges atingia cerca de 235,9 bilhões de USD, enquanto o Bitcoin chegou a negociar a 126.000 USD no início do ano.

A diferença entre o preço à vista e os futuros mantém uma camada espessa de negociações de spread (basis trades), baseada em fontes de capital estáveis e comportamento de mercado ordenado. A tensão real não é uniforme; ela é impulsionada pela combinação de contratos abertos recordes, posições acumuladas e a crescente proporção de alavancagem no mercado de mid-cap e long-tail.

Essa estrutura funciona de forma estável até que um choque macroeconômico aconteça, quando os limites de margem se tornam rígidos e o risco se alinha na mesma direção.

O choque macroeconômico que rompe o mercado

O ponto de ruptura do mercado de derivativos de criptomoedas não vem de dentro do setor, mas das políticas das grandes economias.

Em 10/10, o presidente dos EUA, Donald Trump, anunciou uma tarifa de 100% sobre importações da China e sugeriu controle de exportação de softwares críticos. Essa informação fez com que ativos de risco globais entrassem em modo risk-off. No mercado de criptomoedas, esse choque colidiu com um mercado em posição longa, usando alavancagem, e com níveis recordes de exposição a derivativos.

A primeira reação foi a queda do preço à vista, enquanto os investidores reavaliavam riscos. Mas, num mercado onde futuros e swaps alavancados determinam o preço de referência, essa queda no spot foi suficiente para fazer com que uma grande quantidade de posições long fossem ultrapassadas pelo limite de margem. As exchanges começaram a liquidar contas com margem insuficiente nos books, já escassos devido à retirada de liquidez.

Como resultado, entre 10 e 11/10, o valor total de liquidações forçadas no mercado ultrapassou 19 bilhões de USD. A maior parte eram posições long, representando cerca de 85–90% das posições eliminadas, refletindo uma tendência de mercado unidirecional que os dados de posições já alertavam há várias semanas.

Quando o mecanismo de proteção se torna um agente de amplificação

A diferença do mês de outubro em relação às liquidações diárias é a concentração e a interação das características dos produtos com a liquidez em declínio. Condições de capital restritas, volatilidade extrema, e as premissas de gerenciamento de risco adotadas pelo mercado quase ao longo do ano se romperam em poucas horas.

O mecanismo mais importante nesse período foi o auto-deleveraging (ADL), geralmente oculto. Quando as perdas excedem a capacidade do fundo de garantia, o ADL reduz a exposição de contas contrárias com lucros para proteger o balanço da exchange. Entre 10 e 11/10, o ADL tornou-se central, ativando-se continuamente, especialmente em mercados com baixa liquidez.

Fundos que operam estratégias market-neutral ou hedge de inventário foram duramente impactados: um contrato short usado para cobrir perdas em spot ou altcoins pode ser parcialmente ou totalmente fechado, transformando a proteção em P&L real, deixando riscos residuais. Muitas contas tiveram suas posições vencedoras em futuros de Bitcoin reduzidas, enquanto permaneciam long em altcoins perpétuos com pouca liquidez, continuando a cair de preço.

A maior volatilidade ocorreu nos mercados de long-tail. Enquanto Bitcoin e Ethereum caíram apenas 10–15%, muitos tokens menores viram contratos perpétuos perderem de 50 a 80% de seu valor recentemente.

As liquidações forçadas e o ADL atacaram books de ordens que não eram suficientemente profundos para absorver volumes elevados. Os preços despencaram, o mark price foi ajustado, levando mais contas à liquidação, criando um ciclo vicioso: liquidação reduz preço, preço reduzido ativa mais liquidações.

Concentração das exchanges e infraestrutura

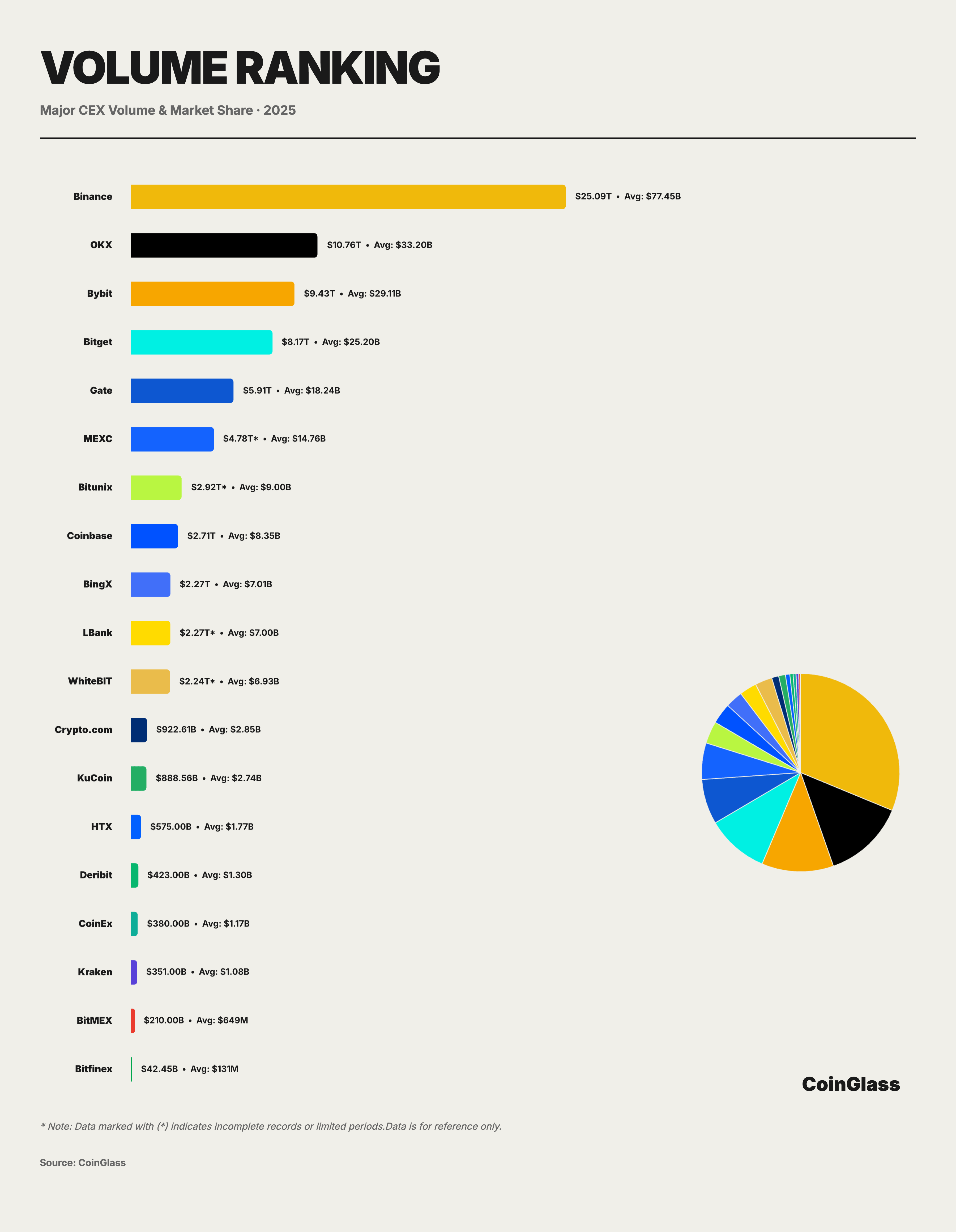

A liquidez de derivativos está concentrada em um grupo de grandes exchanges: Binance processa cerca de 25,09 mil bilhões de USD, quase 30% do mercado; OKX, Bybit, Bitget seguem com 10,76; 9,43 e 8,17 mil bilhões de USD. Os 4 maiores exchanges representam cerca de 62% do volume global de derivativos.

*As plataformas de negociação de derivativos de criptomoedas líderes (Fonte: CoinGlass)*Em condições normais, essa concentração ajuda na execução eficiente das negociações. Em eventos extremos, ela significa que algumas exchanges e seus mecanismos de risco são responsáveis por grande parte das liquidações. Durante a tensão de outubro, as exchanges reduziram simultaneamente o risco, criando uma onda de liquidações forçadas coordenadas.

*As plataformas de negociação de derivativos de criptomoedas líderes (Fonte: CoinGlass)*Em condições normais, essa concentração ajuda na execução eficiente das negociações. Em eventos extremos, ela significa que algumas exchanges e seus mecanismos de risco são responsáveis por grande parte das liquidações. Durante a tensão de outubro, as exchanges reduziram simultaneamente o risco, criando uma onda de liquidações forçadas coordenadas.

A infraestrutura que conecta as exchanges—pontes on-chain, sistemas de transferência interna, canais fiat—está sob pressão, atrasando retiradas e transferências de fundos, dificultando estratégias de arbitragem entre exchanges.

Lições para o mercado de derivativos de criptomoedas

O evento de outubro foi um teste de resistência condensado em dois dias. Os 150 bilhões de USD liquidados neste ano, sob a ótica da estrutura de mercado, não representam apenas um sinal de caos, mas uma forma de o mercado de derivativos liberar riscos.

Normalmente, as liquidações são processadas de forma ordenada, absorvidas por fundos de garantia. Em outubro, elas revelaram as limitações de uma estrutura dependente de algumas grandes exchanges, alta alavancagem em mid-cap e long-tail, e mecanismos de backstop que podem inverter-se sob pressão.

Ao contrário de crises anteriores, o evento de 2025 não causou uma cadeia de falências evidente. O sistema reduziu contratos abertos, recalculou riscos e continuou operando. Como consequência, há uma concentração de P&L, uma forte disparidade entre large-cap e long-tail, e uma compreensão mais clara de que o comportamento do mercado é mais controlado por mecanismos do que por narrativas.

Para traders, exchanges e reguladores, a lição é clara: num mercado onde os derivativos determinam o preço, o “imposto de liquidação” não é apenas uma penalidade por excesso de alavancagem, mas uma característica estrutural, que pode transformar-se de uma rotina de limpeza em um motor de colapso quando as condições macroeconômicas se tornam adversas.

Related Articles

A Tether Levanta 951 BTC no Valor de $70,47M de uma Grande CEX, Mantém $7,2B em Reservas de Bitcoin

O endereço de reserva em BTC da Tether retirou 951 BTC avaliados em 70,47 milhões de dólares, parte das compras do 1.º trimestre de 2026. Neste momento, detém 97.141 BTC no valor de cerca de 7,2 mil milhões de dólares, tornando-se a quinta maior carteira de BTC com ganhos não realizados de 2,175 mil milhões de dólares.

GateNews47m atrás

BTC desce 0,62% em 15 minutos: entrada líquida de fundos nas bolsas e sincronização com o esgotamento da liquidez desencadeiam pressão vendedora

2026-04-15 14:30 a 2026-04-15 14:45 (UTC), o preço do BTC registou um retorno de -0.62% no espaço de 15 minutos, com cotações entre 73905.4 e 74448.0 USDT, e uma amplitude de 0.73%. A volatilidade do mercado acelerou rapidamente, suscitando uma ampla atenção dos investidores, e as operações de curto prazo tornaram-se mais ativas.

O principal motor desta alteração foi a entrada líquida de BTC nas bolsas; os dados on-chain indicam que, durante esse período, cerca de 6 BTC (420,690 dólares) foram transferidos para as bolsas, em conjunto com a profundidade global da carteira de ordens do mercado que tem permanecido de forma contínua desde fevereiro

GateNews2h atrás

Os ETFs de Bitcoin, Ethereum e Solana registaram entradas líquidas positivas a 15 de abril

Mensagem da Gate News, de acordo com a atualização de 15 de abril, os ETF de Bitcoin registaram uma entrada líquida em um dia de 4.566 BTC (aproximadamente 337,41 milhões de dólares) e uma entrada líquida em 7 dias de 6.753 BTC (aproximadamente 499,04 milhões de dólares). Os ETF de Ethereum registaram uma entrada líquida em um dia de 23.405 ETH (aproximadamente 54,37 milhões de dólares)

GateNews3h atrás

Queda de 0,70% no BTC em 15 minutos: reforço das saídas de fundos dos ETFs e pressão vendedora intensificada pela convergência das reconfigurações das posições em derivados

Entre 2026-04-15 13:30 e 13:45 (UTC), o preço do BTC oscilou no intervalo de 73.846,3 a 74.415,9 USDT; a rentabilidade no prazo de 15 minutos registou -0,70%, com uma amplitude de 0,77%. Neste período, a volatilidade do mercado intensificou-se, o volume de transacções e as transferências na cadeia aumentaram significativamente, e a sensibilidade ao risco dos participantes do mercado subiu.

O principal motor desta anomalia foi um aumento acentuado das saídas de fundos dos ETFs. Os dados mostram que, em 2026-04-13, os ETF’s de bitcoin à vista nos EUA registaram uma saída líquida de -231,7 milhões de dólares, muito acima da média semanal

GateNews3h atrás

Relatórios Criativos de Canaã: Produção de Mineração de 89 BTC em Março, as Participações Atingem 1.808 BTC

A Canaan Creative informou ter produzido 89 BTC em março de 2023, com participações totais de 1.808 BTC e 3.952 ETH. A empresa aumentou a sua capacidade global de mineração em mais de 10 megawatts, atingindo um total de 266,3 megawatts.

GateNews3h atrás

A Strive aumenta o dividendo SATA para 13% e adiciona 27 bitcoins para elevar o total de participações para 13 768 BTC

A Strive, uma empresa de tesouraria de bitcoin cotada na Nasdaq, está a aumentar o dividendo das suas Ações Preferenciais da Série A para 13,00%. Também adquiriu mais 27 bitcoins, totalizando 13.768 BTC, garantindo que os pagamentos de dividendos podem ser suportados por cerca de 19,6 anos.

GateNews4h atrás