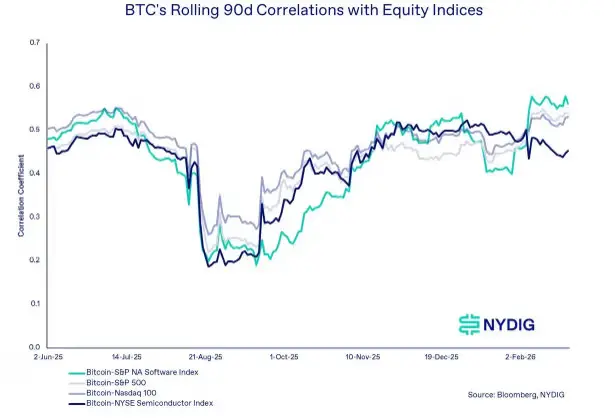

金融服務公司 NYDIG 全球研究主管 Greg Cipolaro 在最新週報中指出,比特幣與標普 500、那斯達克 100 及 IGV ETF 的相關性雖已升至約 0.5,但從統計學看,這僅能解釋比特幣約 25% 價格波動。Cipolaro 認為,正是這種統計意義上的分歧,支撐了比特幣在多元化投資組合中的不可替代性。

相關 0.5 背後的統計真相:25% 解釋力意味著什麼

(來源:NYDIG)

(來源:NYDIG)

相關性的常見誤讀在於,投資者往往將「相關性高」等同於「波動一致」,但這在統計學上並不成立。相關係數 0.5 代表兩個資產的線性關係適中,但其決定係數 R²(0.5²)僅為 0.25,即股票市場的變動只能解釋比特幣 25% 的價格波動,另外 75% 的波動由比特幣自身的獨立因素決定。

Cipolaro 強調,這種分歧不是缺陷,恰恰是比特幣作為投資組合分散化工具的核心價值所在。他寫道:「雖然目前比特幣與股票的跨資產相關性較高,但這遠不足以決定比特幣的回報。」他認為,近期的相關性上升更可能反映當前的宏觀流動性環境,而非資產類別之間的結構性融合——比特幣與成長型股票都對流動性狀況和投資者風險偏好敏感,但這是短期市場特徵,而非長期本質。

比特幣的四大獨立驅動因素

在解釋比特幣 75% 獨立波動的來源時,Cipolaro 列出了以下四類加密特有的驅動力:

基金資金流動:ETF 及加密投資基金的資金凈流入或流出,直接影響市場供需平衡

衍生品部位結構:永續合約的未平倉量、資金費率及期貨溢價,反映市場的槓桿狀態和多空傾向

網路採用趨勢:鏈上活躍地址數、交易量及持有分布,代表網路的基本使用需求增長

監管發展:各國政策走向、機構合規框架的建立或收緊,影響機構資金的進出門檻

這四類因素均與股票市場的傳統驅動力(如企業盈利、宏觀利率預期)在本質上不同,這正是比特幣與股票市場保持「相關但不等同」的根本原因。

比特幣角色的演變:從生存疑慮到儲備資產辯論

NYDIG 的報告同時梳理了比特幣市場敘事的演變。早期比特幣支持者 Chamath Palihapitiya 曾在 2013 年將其稱為「黃金 2.0」,但他近期開始質疑比特幣是否能滿足主權國家資產負債表的需求。Ray Dalio 也長期表達對比特幣波動性、監管風險及量子計算長期威脅的擔憂。

Cipolaro 認為,這些批評本身恰恰印證了比特幣的演化進程:爭論的焦點已從「比特幣能否生存」轉移至「比特幣能否成為主權儲備資產」,這種討論層次的躍遷本身就是一種成熟的體現。他強調,比特幣的持續增長並不取決於央行是否採納。其擴展路徑從個人用戶延伸至家族辦公室、資產管理公司和 ETF,這與以往許多金融創新依賴機構資本起步的路徑截然不同。「央行持有比特幣或許能進一步鞏固其地位,但這並非其持續增長的必要條件,」Cipolaro 寫道。

常見問題

比特幣與科技股相關性上升,是否代表它失去了分散投資的意義?

根據 NYDIG 的統計分析,相關性 0.5 僅能解釋比特幣約 25% 的價格波動。這意味著在任何給定時間,比特幣 75% 的波動來自與股票市場無關的加密特有因素。從投資組合構建的角度,真正決定分散效用的是回報的不相關性,而非單次觀察期間的相關性高低。

NYDIG 認為驅動比特幣獨立波動的最主要因素是什麼?

NYDIG 列出了四大加密特有驅動力:加密基金的資金流動、衍生品部位結構(如永續合約資金費率)、網路採用趨勢(鏈上活躍度)和監管發展動態。這些因素與傳統股票市場的企業盈利或宏觀利率驅動力本質不同。

比特幣的長期增長是否依賴各國央行將其納入儲備資產?

NYDIG 明確表示,央行採納並非比特幣增長的必要條件。比特幣的價值根植於其全球分散式網路、政治中立性及不受任何單一政府或央行控制的獨立運作能力。央行採納可能進一步強化其地位,但比特幣已從個人用戶擴展至家族辦公室、資產管理公司和 ETF,這一自下而上的機構化路徑本身即構成了持續增長的基礎。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.