作者:研外之意,华尔街见闻

过去,白银之所以被称为“穷人的黄金”,并不是因为它真的廉价,而是因为市场从未认真对待过它的稀缺性。

供应充足、库存可调、用途分散——在很长一段时间里,市场坚信:无论需求如何波动,白银总能被迅速补上。正因如此,它可以被当作黄金的影子反复交易,却几乎从未被认真配置。

但这一前提,已经被现实击穿。

自2021年以来,全球白银市场连续多年出现实物供需缺口。不同于以往由金融周期放大的短期紧张,这一次的缺口直接来自产业端:光伏、电气化、高端电子等关键领域对白银的需求同步快速扩张,而供给却几乎无法提速。

更致命的是,白银的供给体系对价格信号高度迟钝。

全球超过七成的白银产量来自其他金属的副产品,产量节奏由铜、铅、锌的投资周期决定,而非银价本身。这意味着,即便价格上涨,供应也难以迅速放量;当库存缓冲被持续消耗,市场面对的就不再是短暂波动,而是持续约束。

也正是在这一刻,白银开始真正摆脱“穷人的黄金”叙事。它不再只是黄金上涨时的廉价替代品,而正在变成一种被关键产业持续消耗、且难以被替代的材料。

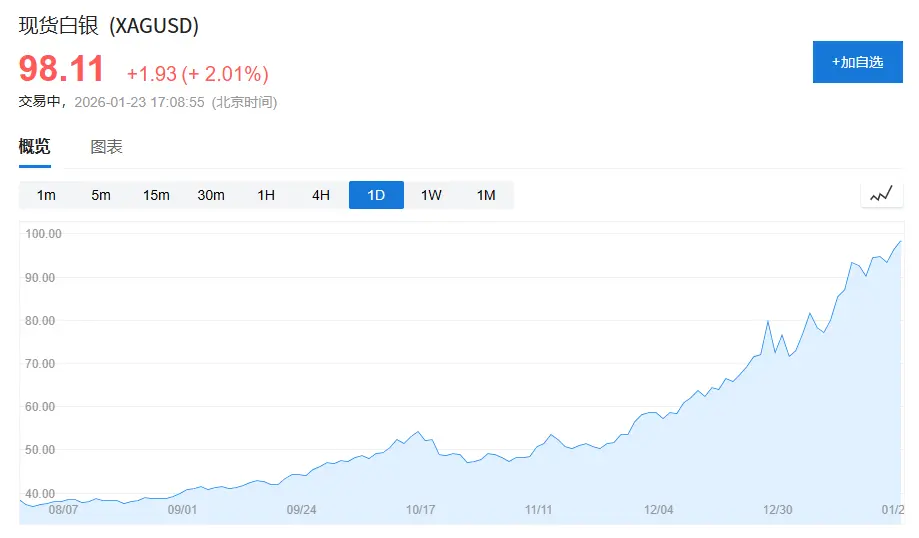

(白银价格逼近每盎司100美元,去年10月中旬白银价格仅为50美元/盎司,3个月接近翻倍。)

1、白银的“身份困境”:夹在黄金与工业金属之间

要理解白银为何长期被低估,首先要理解它的“身份困境”。

在现代大宗商品体系中,资产大致可以分为两类:

一类是信用型资产,典型代表是黄金。黄金的价值锚并不来自工业用途,而来自信用体系和储备需求。即便在需求最疲弱的年份,全球央行的黄金净购买量,依然可以占到年度总需求的15%–25%,为其价格提供稳定底座。

另一类是增长型资产,如铜、原油、铁矿石。这类金属几乎不具备金融属性,其价格主要由经济周期、基建和制造业投资驱动。

而白银,恰恰卡在这两者之间。

根据《World Silver Survey 2025》,2024 年全球白银总需求为 11.64 亿盎司(约 3.62 万吨),其中:

工业需求 6.81 亿盎司,占比约 58%;

首饰与银器需求 2.63 亿盎司,占比约 23%;

投资需求(银条、银币、ETF)约 1.91 亿盎司,占比约 16%。

问题在于,这三类需求的行为模式完全不同:

工业需求依赖产业周期,首饰需求高度价格敏感,而投资需求又极易随宏观情绪进出。

这种结构性分裂,使白银长期缺乏一个稳定、单一、主导性的定价锚。

结果体现在价格上,就是白银长期被迫依附黄金定价。

一个直观指标是金银比。过去半个世纪,金银比的历史中枢大致在 55–60;但在 2018–2020 年间,该指标一度突破 90,在疫情冲击最严重时甚至接近 120。

即便在 2024 年白银工业需求创下历史新高的背景下,金银比依然长期维持在 80–90 区间,显著高于长期均值。

这并不是白银“没用了”,而是市场仍在用黄金的金融逻辑,对白银进行定价。

2、白银的重新定位:从“用途分散”到“被产业锁定”

真正的变化,并非从金融市场开始,而是从产业端悄然发生。

用一句话概括当下的变化:白银正在从用途分散的工业金属,转向被关键产业锁定的功能材料。

1. 光伏:白银第一次成为“不可或缺”

光伏,是白银需求结构变化中最关键的一环。

2015 年,全球光伏新增装机约 50GW;到 2024 年,这一数字已超过 400GW,不到十年增长超过 8 倍。

行业确实在持续“去银化”。单瓦用银量从早期约 0.3 克,下降至当前主流技术下的 0.1 克左右。

但装机规模的扩张速度,远远快于单位用量的下降。

根据《World Silver Survey 2025》,2024 年光伏行业对白银的实际需求达到1.98亿盎司,较2019年增长超过 1.6 倍,占全球白银总需求的约17%。

更关键的是,白银在光伏中的地位并非“可随意替代”。在导电效率、长期稳定性和可靠性等核心指标上,白银仍然是综合性能最优的选择。技术进步改变的是用法,而不是地位。

这使白银第一次,拥有了一个规模大、增长快、价格不敏感的需求来源。

2. 电动车与 AI 基础设施:用量不夸张,但替代难度极高

如果说光伏带来的是需求规模的确定性,那么电动车和数字化基础设施带来的,则是需求性质的变化。

一辆传统燃油车平均使用白银约 15–20 克;而一辆新能源车,白银用量通常在 30–40 克。

在全球汽车销量整体增长有限的背景下,新能源车渗透率已从 2019 年的不足 3%,提升至 2024 年接近 20%,结构性地抬升了白银需求。

与此同时,数据中心、AI 服务器和高端电子设备对白银的需求,更多体现在不可替代性而非绝对用量。

2024 年,电气与电子相关领域的白银需求达到 4.61 亿盎司,连续多年创下历史新高。

这些应用场景对价格相对不敏感,却对供应稳定性极为敏感。

3、供给端的现实:白银不是“涨价就能增产”的金属

与需求端的确定性形成鲜明对比的,是供给端的刚性。

2024 年,全球白银矿产量约为 8.20 亿盎司,同比增速不足 1%。

更重要的是,全球超过 70% 的白银产量来自副产品,主要依附于铅、锌、铜和黄金矿。这一结构在过去二十年中几乎没有发生实质性变化。

原生银矿产量仅约 2.28 亿盎司,占比不足 30%,且仍处于长期下行趋势。

这意味着,白银产量并不由银价决定,而是由基础金属的投资周期所主导。

4、从周期性短缺,走向结构性偏紧

回看历史,白银并非没有经历过牛市,但过去的行情大多是金融周期的衍生品。

不同之处在于,自 2021 年以来,白银市场已连续多年出现实物供需缺口。

根据《World Silver Survey 2025》,2021–2024 年全球白银年均供需缺口约 1.5–2 亿盎司,累计缺口接近 8 亿盎司。

而白银的显性库存本身并不充裕。当前全球可流通库存仅能覆盖约1–1.5 个月的消费量,明显低于大宗商品通常认为的3 个月安全线。

大量白银一旦进入光伏组件、电气设备和基础设施,便很难重新回到流通市场。

5、白银不再只是黄金的影子

白银并没有突然变得稀缺,它只是第一次同时满足了三个条件:

需求规模真实且持续

关键用途难以替代

供给增长高度受限

在过去,这三点从未同时出现。

当市场仍然用“穷人的黄金”来理解白银时,产业链已经开始用关键功能材料的标准重新审视它。

白银或许仍会波动,但可以确定的是,它已经不再只是黄金的影子。

而这,才是这一轮行情最重要、也最容易被低估的底层变化。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.