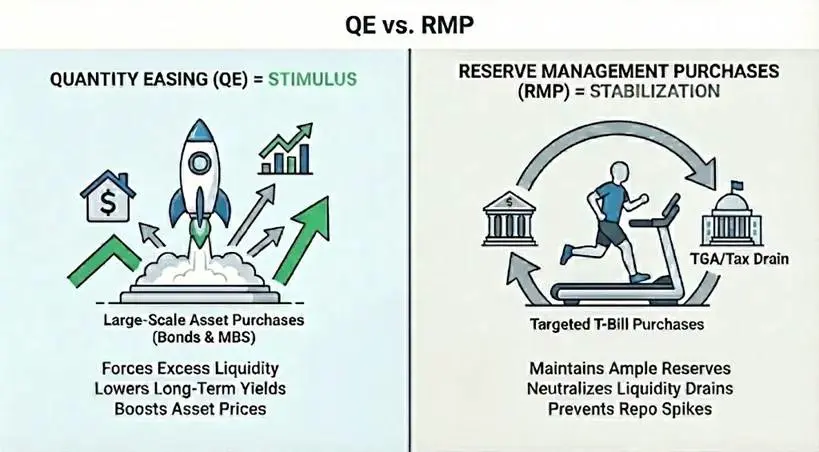

聯準會每月購買 400 億美元美債,市場高呼量化寬鬆(QE)回歸。但鮑爾此舉並非為了刺激經濟,而是要防止金融系統運轉出現問題。這是儲備管理購買計劃(RMP),與傳統 QE 在機制、目的和效果上存在本質差異。雖然從技術上看 RMP 符合 QE 定義,但 RMP 的作用是穩定,而非刺激。理解兩者差異,是判斷市場走向的關鍵。

QE 的真實定義與三大機械條件

為了嚴格定義量化寬鬆並將其與標準的公開市場操作區分開來,需要滿足以下條件。首先是機制層面,央行透過創造新的儲備資金購買資產,通常是政府債券。其次是規模要求,購買量相對於市場總規模而言是顯著的,目的是向系統注入大量流動性,而不是進行精細調整。第三是目標差異,標準政策透過調整供給以實現特定利率目標,而 QE 則購買特定數量的資產,無論最終的利率如何變化。

除了三大機械條件,QE 還有一個功能性條件:正淨流動性。資產購買的速度必須超過非儲備負債(如貨幣和財政部普通帳戶)的增長速度。其目標是將過剩流動性強制注入系統,而不僅僅是提供所需的流動性。這種過剩流動性會推高資產價格,壓低收益率,迫使投資者轉向更高風險資產。

傳統 QE 的經典案例是 2008 年金融危機後的三輪量化寬鬆。聯準會大規模購買國債和抵押貸款支持證券(MBS),將資產負債表從 9000 億美元擴張至 4.5 兆美元。這些購買不僅提供了流動性,更重要的是壓低了長期利率,刺激了經濟活動。這種刺激效果是判斷是否為 QE 的核心標準。

QE 與 RMP 的本質差異在於目的

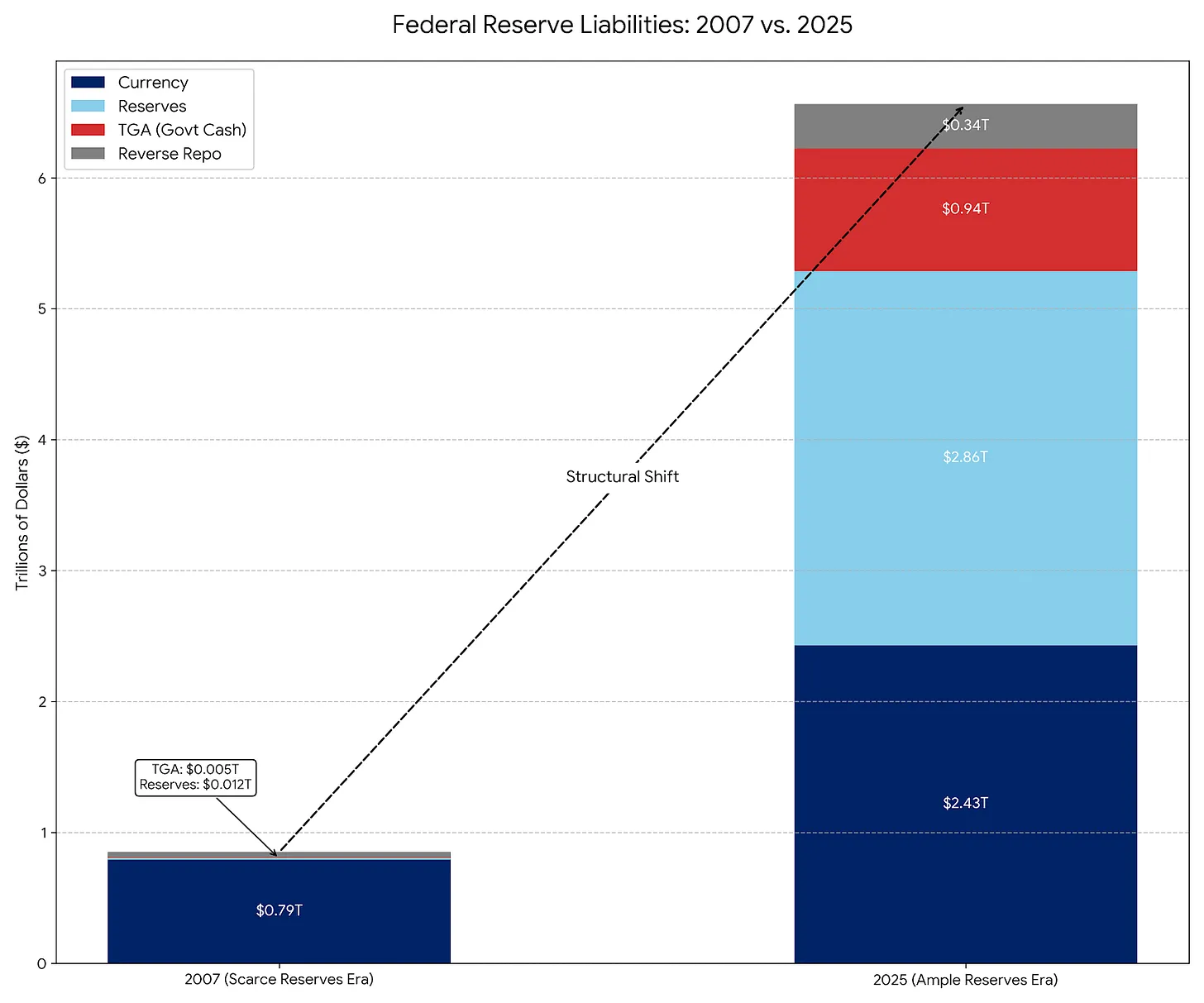

RMP(儲備管理購買計劃)實際上是永久公開市場操作(POMO)的現代繼承者。在 2008 年之前,聯準會的主要負債是流通中的實物貨幣,其他負債較少且可預測。POMO 下,聯準會購買證券僅僅是為了滿足公眾對實物現金的逐步需求,這些操作被校準為流動性中性。

如今,實物貨幣僅占聯準會負債的一小部分,其負債主要由財政部普通帳戶(TGA)和銀行儲備等大額且波動性較強的帳戶主導。在 RMP 下,聯準會購買短期國債以緩衝這些波動,並持續維持充足的儲備供給。與 POMO 類似,RMP 的設計也是流動性中性的,而非像 QE 那樣追求淨流動性注入。

從技術上看,RMP 符合 QE 的機械定義:透過新儲備金進行的大規模資產購買(每月 400 億美元),並且目標是數量而非價格。但從功能上看,RMP 不是 QE。RMP 並不會顯著放鬆金融環境,而是防止在 TGA 補充等事件期間金融環境進一步收緊。由於經濟本身會自然抽離流動性,RMP 必須持續運行才能維持現狀,這與 QE 的刺激本質完全不同。

稅收季流動性危機才是 RMP 真相

鮑爾之所以實施 RMP,是為了解決一個特定的金融系統問題:TGA 流動性抽離。操作原理很簡單,稅收支付會從銀行系統中抽走流動性,而 TGA 位於商業銀行系統之外。這種資金轉移的影響是,如果儲備金下降過低,銀行之間將停止互相放貸,可能引發回購市場危機。

聯準會啟動 RMP 以抵消這種流動性抽離。他們透過創造 400 億美元的新儲備金,來替代即將被鎖定在 TGA 中的流動性。如果沒有 RMP,稅收支付會收緊金融環境(利空)。如果有 RMP,稅收支付的影響被中和(中性)。這種中和效果而非刺激效果,是區分 RMP 與 QE 的關鍵。

RMP 啟動的三大背景因素

TGA 流動性抽離:當個人和企業繳納稅款時,現金從銀行帳戶轉移到財政部普通帳戶,抽走銀行系統流動性

回購市場風險:若儲備金下降過低,銀行之間停止互相放貸,可能引發類似 2019 年 9 月的回購危機

稅收季時間點:12 月和 4 月是主要稅收截止日期,流動性抽離最為嚴重的時期

RMP 何時會轉變為真正的 QE

RMP 轉變為全面 QE 需要兩個變數之一發生變化。第一個變數是持續期的變化。如果 RMP 開始購買長期國債或抵押貸款支持證券(MBS),它就會成為 QE。透過這樣做,聯準會將市場中的利率風險移除,壓低收益率,迫使投資者轉向更高風險資產,從而推高資產價格。這種資產價格推升效果是 QE 的典型特徵。

第二個變數是數量的變化。如果對儲備金的自然需求放緩(例如 TGA 停止增長),但聯準會仍然每月購買 400 億美元,RMP 就會成為 QE。此時,聯準會向金融系統注入了超出需求的流動性,這些流動性不可避免地會流入金融資產市場,推高股票、債券和其他風險資產的價格。

觀察這兩個變數的變化,是判斷 RMP 是否轉變為 QE 的實務方法。若 RMP 購買標的從短期國債擴展至長期債券或 MBS,或者購買規模超過流動性需求,都是明確的 QE 訊號。在這些訊號出現之前,將 RMP 等同於 QE 是對政策本質的誤讀。

市場影響:穩定器而非刺激器

RMP 旨在防止稅收季的流動性抽離對資產價格造成影響。儘管從技術上看是中性的,但其重新引入向市場傳遞了一個心理信號:「聯準會保護傘」已經啟動。這一宣布對風險資產是淨利多的,提供了溫和的順風。透過承諾每月 400 億美元的購買,聯準會實際上為銀行系統的流動性提供了一個底線,這消除了回購危機的尾部風險。

然而,RMP 是穩定器而非刺激器。由於 RMP 只是替代被 TGA 抽離的流動性,而不是擴展淨貨幣基礎,因此它不應被誤認為是真正 QE 的系統性寬鬆。這種誤讀可能導致投資者對資產價格上漲空間產生不切實際的預期。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.