Penukaran ETF dalam jumlah besar dapat memberikan tekanan jual pada pasar acuan.

Ditulis oleh: Dessislava Aubert, Clara Medalie

Kompilasi: Blokir unicorn

Kami telah mengawasi likuiditas mata uang kripto sejak runtuhnya FTX. **Jangan merahasiakan faktanya: volume perdagangan dan kedalaman buku pesanan umumnya turun di semua aset dan di semua bursa, dan bahkan reli pasar terbaru gagal mengembalikan kedalaman atau volume ke level sebelum FTX. **

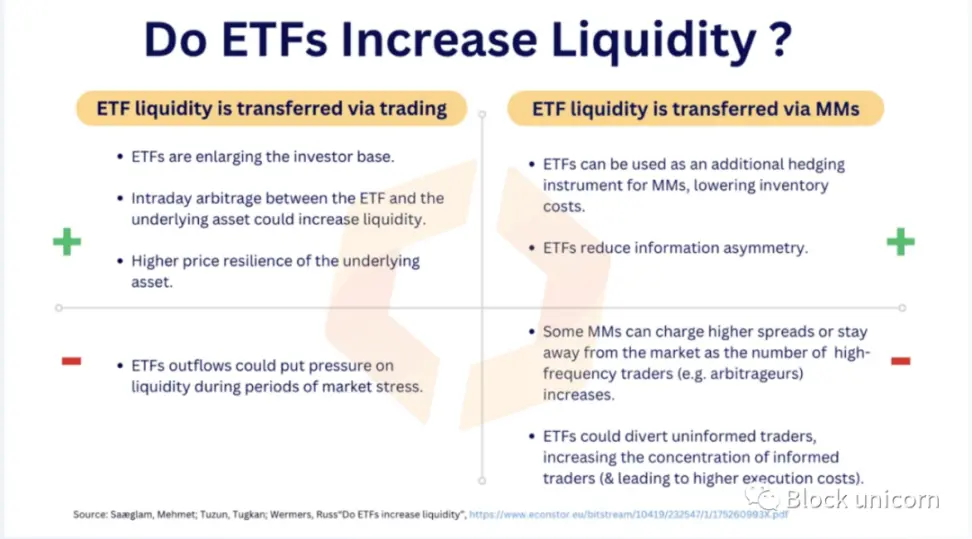

Namun, dengan harapan kemungkinan persetujuan dana yang diperdagangkan di bursa spot (ETF) pada bulan Januari, likuiditas diperkirakan akan segera kembali (walaupun dengan risiko dampak negatif). Hal ini dapat dicapai dengan dua cara:

-

Likuiditas ditransfer melalui transaksi

-

Likuiditas ditransfer melalui market maker (MM)

Di sisi “ETF akan meningkatkan likuiditas”, terdapat argumen kuat bahwa ETF akan memperluas jumlah pedagang mata uang kripto, sehingga menghasilkan volume perdagangan yang lebih besar dan pasar yang lebih efisien. Para pembuat pasar juga akan mendapatkan keuntungan dari ETF, yang dapat memperluas cakupan aktivitas mereka sebagai lindung nilai.

Di sisi “ETF akan merugikan likuiditas”, kekhawatiran sebenarnya adalah bahwa penukaran ETF dalam jumlah besar dapat memberikan tekanan jual pada pasar yang mendasarinya. Di sisi pembuat pasar, mereka mungkin mengenakan spread yang lebih tinggi karena pedagang yang lebih berpengetahuan. Mari kita lihat kondisi likuiditas Bitcoin saat ini untuk memahami dampaknya.

Buku Pesanan Bitcoin

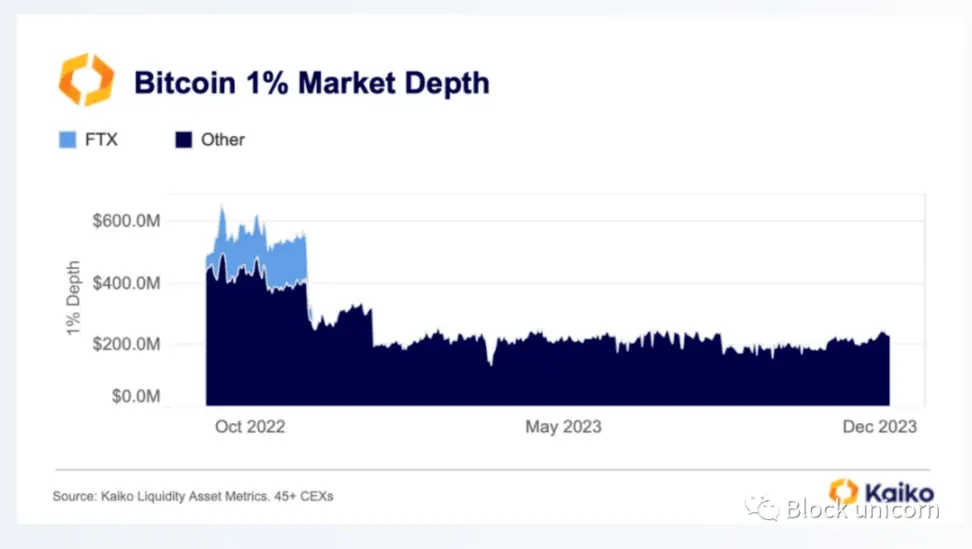

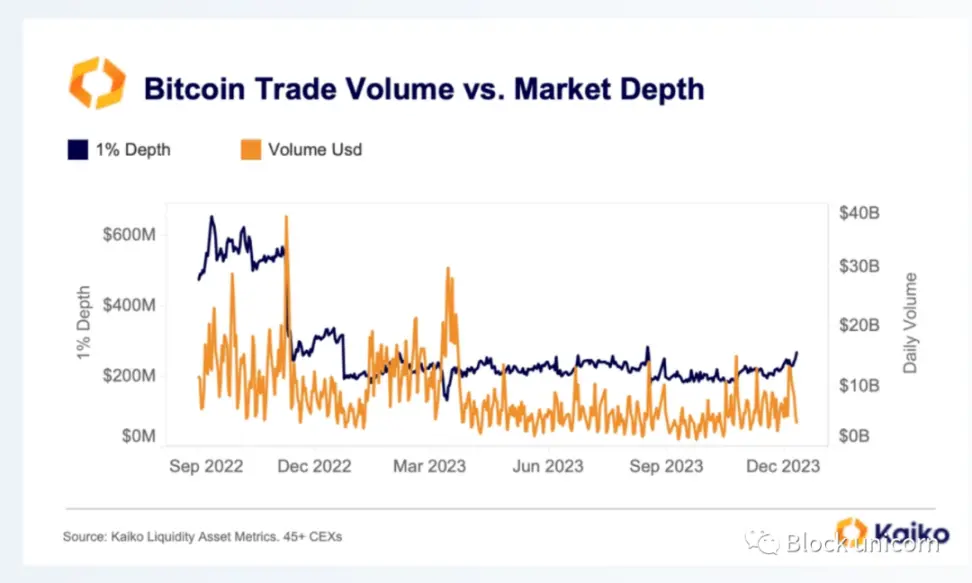

Runtuhnya FTX menyebabkan penurunan yang signifikan dalam kedalaman pasar Bitcoin. Hilangnya FTX secara tiba-tiba tidak hanya mengurangi likuiditas, tetapi pembuat pasar juga menutup posisi di banyak bursa karena kerugian besar dan kondisi pasar yang sulit. Kedalaman pasar 1%, jumlah pembelian dan penjualan di buku pesanan dalam 1% harga, telah turun dari sekitar $58 miliar di semua bursa dan pasangan perdagangan menjadi hanya sekitar $23 miliar.

Reli pasar baru-baru ini memiliki dampak minimal terhadap likuiditas, dengan sedikit peningkatan yang terjadi terutama karena dampak harga.

Dalam konteks ETF, mengapa kedalaman pasar penting? Penerbit ETF perlu membeli dan menjual aset dasarnya. Meskipun tidak jelas di mana mereka akan melakukan hal ini – baik di bursa spot, OTC, atau membeli dari penambang – ada kemungkinan bahwa suatu saat, likuiditas akan meningkat di bursa spot terpusat, Terutama karena banyak ETF diperkirakan akan disetujui sekaligus.

Likuiditas juga penting dari sudut pandang arbitrase. Harga ETF perlu melacak aset yang mendasarinya, melakukannya dengan membeli dan menjual ketika premi atau diskon terjadi. Pasar yang tidak likuid mempersulit pekerjaan para arbitrase melalui dislokasi harga yang lebih sering terjadi, sehingga likuiditas sangat penting untuk efisiensi pasar.

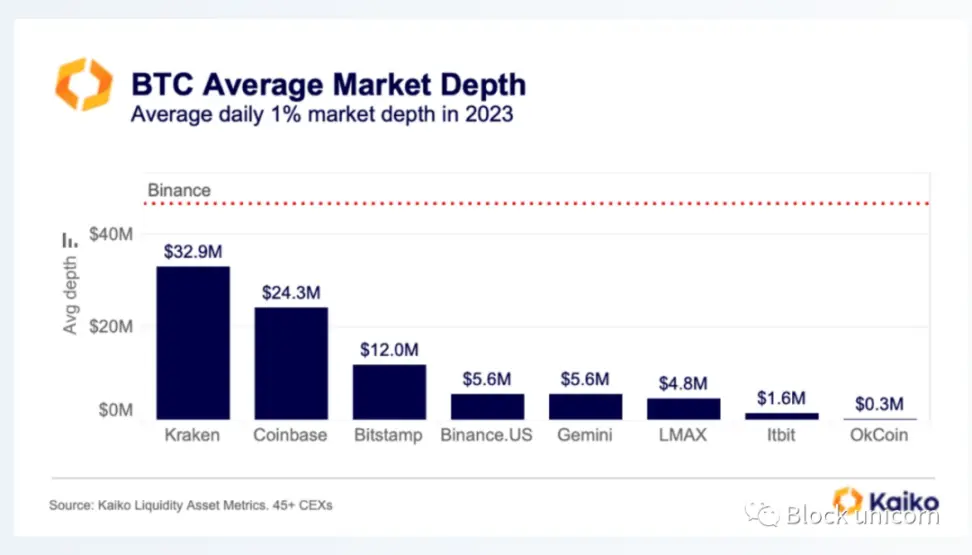

Secara khusus, pertukaran mata uang kripto yang tersedia di Amerika Serikat, yang saat ini menyumbang sekitar 45% dari kedalaman pasar Bitcoin global, mungkin memainkan peran penting dalam ETF spot.

Pada tahun 2023, Kraken memiliki rata-rata kedalaman buku pesanan Bitcoin terbesar sebesar $32,9 juta, diikuti oleh Coinbase sebesar $24,3 juta. Untuk memberikan konteks, rata-rata kedalaman pasar harian Binance ditunjukkan dengan warna merah.

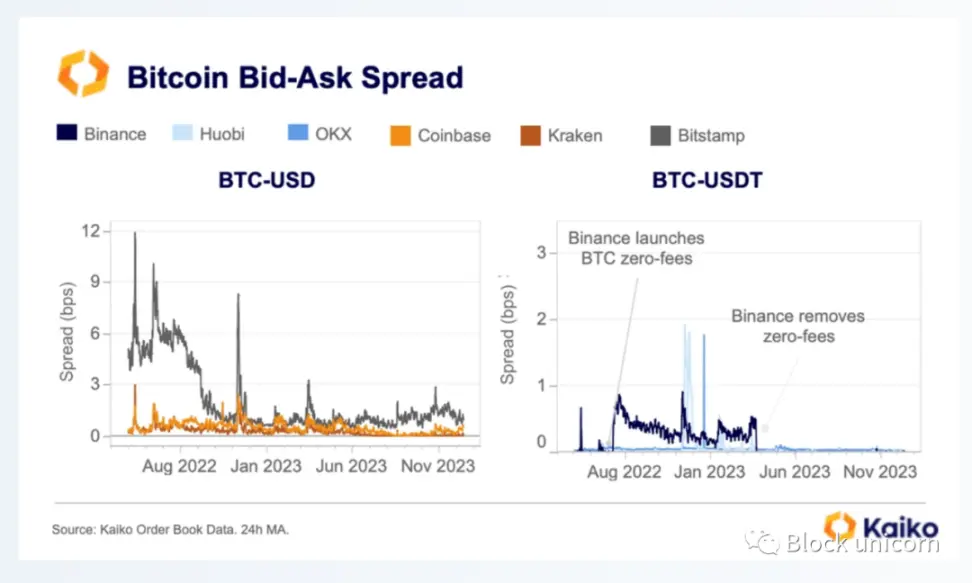

Persetujuan ETF juga dapat berdampak pada biaya transaksi karena semakin banyak investor yang berpengetahuan memasuki pasar Bitcoin. Selama setahun terakhir, biaya pedagang, dalam bentuk spread, sebagian besar telah membaik dibandingkan tahun lalu, kemungkinan besar disebabkan oleh penurunan volatilitas harga.

Ringkasnya, kedalaman pasar Bitcoin hampir sepanjang waktu tetap datar (tidak ada perubahan dalam likuiditas), sementara spread sering kali mengetat (biaya lebih rendah bagi pedagang), namun persetujuan ETF dapat mengubah hal ini.

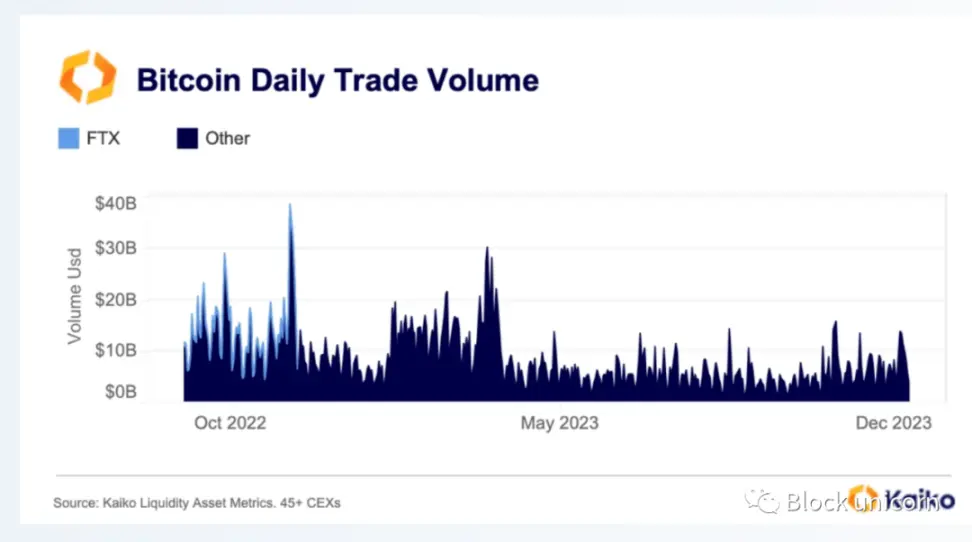

Volume transaksi Bitcoin

Dibandingkan dengan kedalaman pasar, FTX memiliki dampak yang jauh lebih kecil terhadap volume perdagangan, yaitu kurang dari 7% volume perdagangan global. Ada fluktuasi besar dalam volume perdagangan sejak bulan November. Volume tetap tinggi selama tiga bulan pertama tahun 2023 sebelum anjlok setelah krisis perbankan pada bulan Maret, dan mencapai titik terendah dalam beberapa tahun selama musim panas.

Kami telah melihat sedikit pemulihan selama beberapa bulan terakhir, terutama selama reli pasar baru-baru ini, namun secara keseluruhan, volume perdagangan masih jauh di bawah level FTX yang sudah ada sebelumnya.

Oleh karena itu, ketika membandingkan volume perdagangan dengan kedalaman pasar, kita dapat mengamati bahwa penurunan kedalaman sejak November 2022 lebih ekstrem, namun jauh lebih stabil dibandingkan volume perdagangan sepanjang tahun. Hal ini menunjukkan bahwa tingkat aktivitas pembuatan pasar di pasar tetap tidak berubah, tanpa ada pendatang baru (atau keluar).

Bitcoin Mendominasi

Bitcoin sejauh ini masih menjadi aset kripto paling likuid dan menunjukkan ketahanan paling tinggi selama kondisi pasar sulit. ETF kemungkinan akan semakin memperkuat dominasinya.

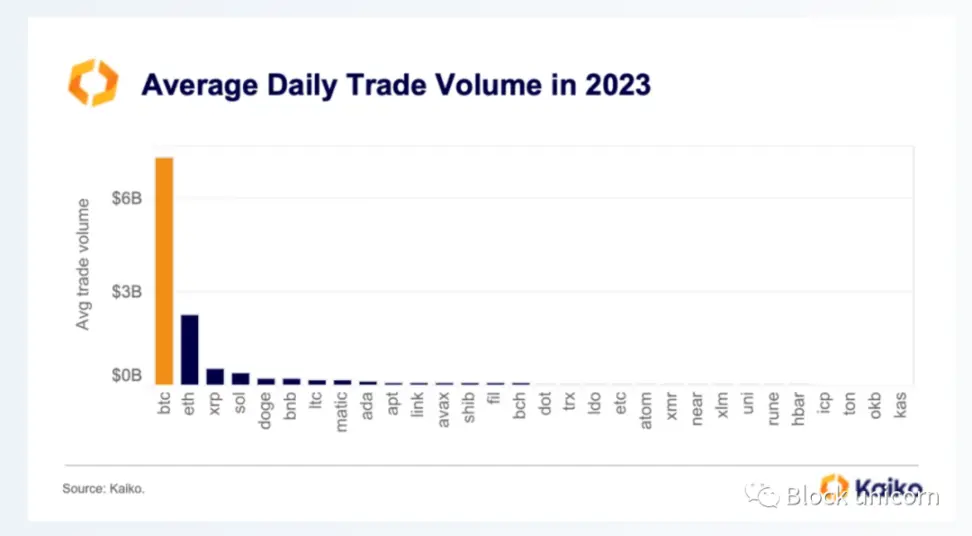

Dalam distribusi volume transaksi selama setahun terakhir, kita dapat melihat bahwa volume transaksi Bitcoin rata-rata sekitar 3 kali lebih banyak dari Ethereum dan lebih dari 10 kali lebih banyak dari 10 altcoin teratas. Khususnya, tren ini diperburuk oleh promosi perdagangan Bitcoin tanpa biaya Binance yang berakhir pada musim semi.

Rata-rata kedalaman pasar harian Bitcoin lebih mirip dengan Ethereum, meskipun masih jauh lebih besar daripada kebanyakan altcoin.

Kesimpulannya

Bitcoin sejauh ini merupakan aset kripto paling likuid. Namun, kedua ukuran likuiditas tersebut telah menurun tajam sejak runtuhnya FTX, dengan hanya sedikit pemulihan selama beberapa bulan terakhir. Oleh karena itu, persetujuan ETF adalah katalis terbesar di pasar kripto saat ini, menjanjikan potensi keuntungan yang besar dan risiko penurunan yang terbatas. Meskipun terdapat beberapa risiko likuiditas, ETF diperkirakan akan memperbaiki kondisi pasar secara keseluruhan jika permintaan investor meningkat secara signifikan.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.