RWA (Real World Asset) tidak diragukan lagi adalah salah satu konsep terpanas di industri crypto saat ini.

Sebagai perwakilan perintis, Maker telah membuka jendela imbal hasil untuk obligasi AS dan memakan dividen dari era siklus bunga tinggi, yang pada gilirannya memperkuat permintaan pasar untuk DAI, dan akhirnya mendorong nilai pasarnya ketika pasar turun. Sejak itu, proyek-proyek seperti Canto dan Frax Finance juga telah mencapai beberapa keberhasilan melalui strategi serupa, dengan yang pertama menggandakan harga mata uangnya dalam waktu satu bulan, dan yang terakhir hanya meluncurkan sFRAX dengan V3 untuk tumbuh pada tingkat yang mengesankan.

Jadi, apakah konsep RWA benar-benar “sederhana dan mudah digunakan” sehingga selalu meningkatkan fundamental proyek dengan mantap dan cepat? Dua pelajaran terbaru dari pasar memberi tahu kita bahwa itu mungkin tidak sesederhana itu.

Insiden Utang Buruk Goldfinch

Salah satunya adalah insiden kredit macet Goldfinch.

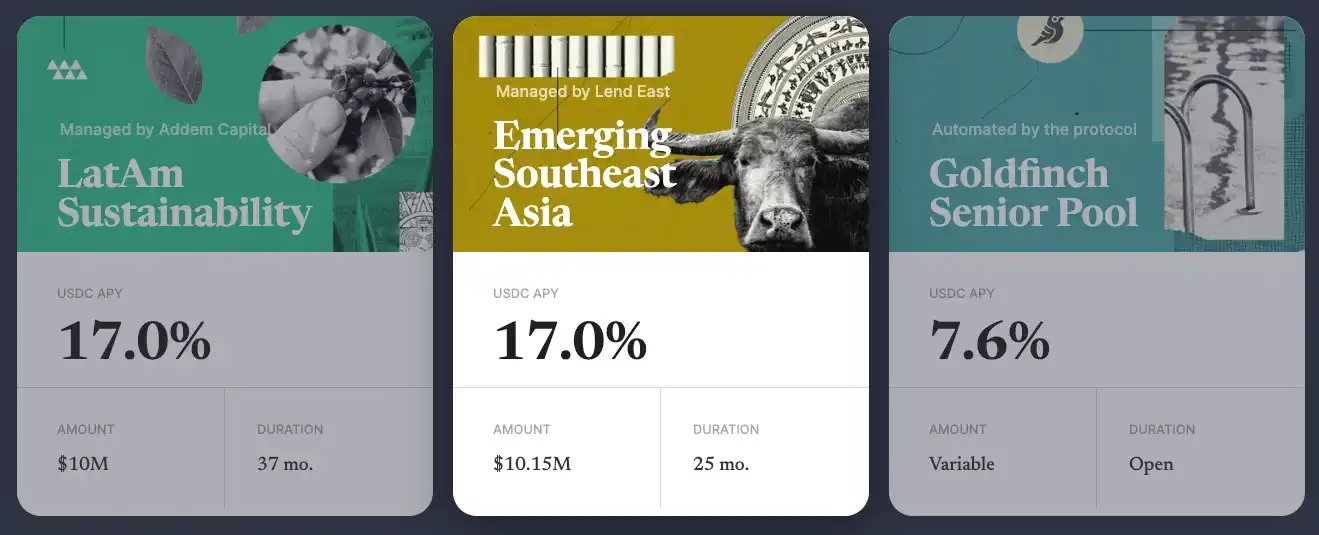

Goldfinch diposisikan sebagai protokol pinjaman terdesentralisasi. Sejak 2021, Goldfinch telah menutup tiga putaran pendanaan dengan total $37 juta ($1 juta, $11 juta, $25 juta), dua yang terakhir dipimpin oleh a16z.

Tidak seperti protokol pinjaman tradisional seperti Aave dan Compound, Goldfinch terutama melayani kebutuhan kredit komersial dunia nyata, dan model operasi umumnya dapat dibagi menjadi tiga lapisan.

Sebagai investor, pengguna dapat menyuntikkan dana (biasanya USDC) ke dalam kumpulan likuiditas tematik berbeda yang dikelola oleh “peminjam” yang berbeda, dan kemudian mendapatkan pendapatan bunga (pendapatan berasal dari keuntungan bisnis riil, yang umumnya lebih tinggi dari tingkat normal DeFi);

“Peminjam” umumnya adalah lembaga keuangan profesional dari seluruh dunia, yang dapat mengalokasikan dana di kolam likuiditas yang dikelola ke “bisnis” dunia nyata yang memiliki kebutuhan berdasarkan pengalaman bisnis mereka;

Setelah menerima dana, “perusahaan” akan berinvestasi dalam pengembangan bisnisnya sendiri, dan sebagian dari hasilnya akan digunakan untuk membayar kembali bunga pinjaman kepada “pengguna” secara teratur.

Sepanjang proses, Goldfinch akan meninjau kualifikasi “peminjam” dan mengikat rincian semua persyaratan pinjaman untuk “menjamin” (agak ironis) keamanan dana.

Namun, hal yang tidak terduga terjadi. Pada tanggal 7 Oktober, Goldfinch mengungkapkan melalui forum tata kelola bahwa ada situasi tak terduga di kolam likuiditas yang dikelola oleh “peminjam” Stratos, yang memiliki ukuran total $ 20 juta dan perkiraan kerugian hingga $ 7 juta.

Stratos adalah lembaga keuangan dengan pengalaman lebih dari 10 tahun dalam bisnis kredit, dan merupakan salah satu investor Goldfinch, sehingga tampaknya cukup “dapat diandalkan” dari perspektif kualifikasi, tetapi jelas bahwa Goldfinch masih meremehkan risikonya.

Menurut pengungkapan, Stratos mengalokasikan $ 5 juta dari $ 20 juta untuk perusahaan penyewaan real estat AS bernama REZI dan $ 2 juta lainnya untuk sebuah perusahaan bernama POKT (bisnisnya tidak diketahui, dan Goldfinch mengatakan dia tidak tahu untuk apa uang itu digunakan …). ), kedua perusahaan telah berhenti membayar bunga, jadi Goldfinch telah menuliskan dua deposito sebagai 0.

Sebenarnya, ini bukan pertama kalinya Goldfinch memiliki kredit macet. Pada bulan Agustus tahun ini, Goldfinch mengungkapkan bahwa $ 5 juta yang dipinjamkannya kepada Tugenden, sebuah perusahaan penyewaan sepeda motor Afrika, mungkin tidak dapat memulihkan prinsipal karena Tugenden menyembunyikan aliran dana antara anak perusahaan internalnya dan secara membabi buta memperluas bisnisnya, yang mengakibatkan kerugian besar.

Serentetan kredit macet telah berdampak serius pada kepercayaan komunitas Goldfinch, dengan banyak anggota masyarakat mempertanyakan transparansi protokol dan kemampuan untuk meninjau di bagian bawah halaman pengungkapan tentang insiden Stratos.

Acara de-anchoring USDR

Pada tanggal 11 Oktober, industri real estat (EMMM, gelombang ini milik pembunuhan ganda … USDR, stablecoin yang mendukungnya, mulai melihat de-pegging yang signifikan, dan diskon belum mereda sejauh ini, diperdagangkan hanya dengan $0,515. Berdasarkan 45 juta ukuran yang beredar, total kerugian pemegang mendekati $ 22 juta.

USDR dikembangkan oleh Tangible pada rantai Polygon dan dapat dicetak dengan staking DAI dan token asli Tangible TNGBL, yang memiliki rasio staking 1:1 dan TNGBL dibatasi tidak lebih dari 10% karena pertimbangan risiko.

Penekanan pada “dukungan real estat fisik” disebabkan oleh fakta bahwa Tangible akan menggunakan sebagian besar (50% - 80%) dari aset jaminan untuk berinvestasi dalam properti fisik di Inggris (mencetak sertifikat ERC-721 yang sesuai setelah pembelian) dan memberikan penghasilan tambahan kepada pemegang USDR melalui penyewaan perumahan, sehingga meningkatkan permintaan USDR dan dengan demikian menghubungkan pasar real estat besar ke dunia crypto.

Dengan mempertimbangkan potensi kebutuhan penebusan pengguna, Tangible juga akan mencadangkan sejumlah DAI dan TNGBL dalam aset jaminan, dengan ukuran cadangan DAI mulai dari 10% hingga 50% dan ukuran cadangan TNGBL menjadi 10%.

Namun, Tangible jelas meremehkan besarnya permintaan penebusan jika terjadi pelarian. Pada pagi hari tanggal 11 Oktober, 11,87 juta DAI masih dicadangkan di perbendaharaan USDR, tetapi dalam waktu 24 jam, pengguna menebus puluhan juta USDR dan menukarnya dengan DAI, TNGBL dan aset lain yang lebih likuid untuk dijual, yang juga menyebabkan harga TNGBL berkurang setengahnya, secara tidak langsung terkait dengan penyusutan bagian aset jaminan ini, yang semakin memperburuk situasi de-anchoring.

Setelah kejadian tersebut, Tangible telah mengumumkan rencana pembuangan tiga langkah:

Pertama, ditekankan bahwa USDR masih memiliki rasio jaminan 84%;

Yang kedua adalah mengesahkan properti yang mereka miliki (jika tidak ada permintaan, mereka akan mempertimbangkan untuk melikuidasi properti secara langsung);

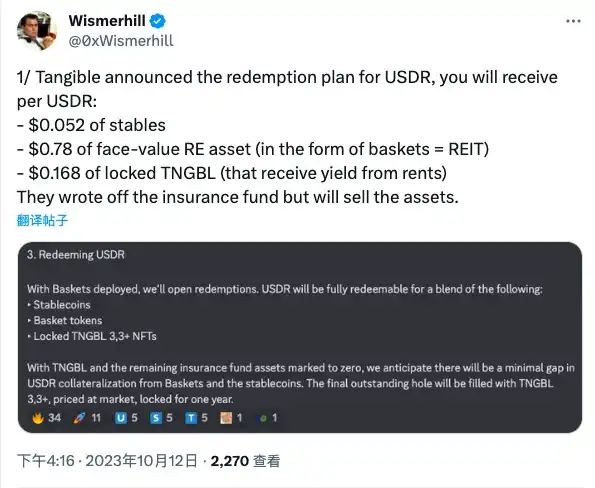

**Yang ketiga adalah menebus USDR dalam bentuk “stablecoin + token real estat + TNGBL terkunci”. **

Menurut perkiraan KOL Wismerhill di luar negeri, pemegang USDR diharapkan akan dikembalikan:

stablecoin senilai $0,052;

Token real estat senilai $0,78;

TNGBL terkunci senilai $0.168.

Secara keseluruhan, pembayaran mungkin dapat memberi pemegangnya “pengembalian darah”, tetapi USDR ditakdirkan untuk menjadi sesuatu dari masa lalu, dan upaya RWA ini, yang berfokus pada real estat, akhirnya berakhir dengan kegagalan.

Pelajaran yang dipetik

Dari keberhasilan protokol seperti Maker, serta kegagalan Goldfinch dan USDR, kita mungkin dapat menarik pelajaran berikut.

Yang pertama adalah pemilihan kelas aset off-chain. Dengan mempertimbangkan faktor-faktor seperti peringkat risiko, kejelasan harga, dan kondisi likuiditas, obligasi AS tetap menjadi satu-satunya kelas aset yang sepenuhnya divalidasi saat ini, dan kerugian relatif dari aset non-standar seperti real estat dan pinjaman korporasi dapat membawa gesekan tambahan ke seluruh proses bisnis, yang pada gilirannya menghambat adopsi skala besar.

Yang kedua adalah unbundling likuiditas aset off-chain dan token on-chain. Analis Tom Wan mengatakan bahwa Tangible dapat mencetak kredensial on-chain yang mewakili real estat dalam bentuk ERC-20, tetapi memilih untuk menggunakan formulir ERC-721 yang relatif “dipadatkan”, yang membuat perjanjian kosong dari jaminan setelah cadangan DAI habis, tetapi perjanjian tersebut tidak dapat melanjutkan untuk menebus properti yang dijamin. Real estat tidak likuid, tetapi Tangible dapat memperbaiki situasi on-chain dengan desain tambahan.

Yang ketiga adalah peninjauan dan pengawasan aset off-chain. Dua insiden kredit macet berturut-turut Goldfinch telah mengungkap ketidakmampuannya untuk mengelola status eksekusi sebenarnya dari off-chain, bahkan jika itu mengaktifkan peran tinjauan khusus dalam protokol, dan memilih investor sendiri yang relatif kredibel dalam pengelolaan “peminjam”, tetapi pada akhirnya masih gagal menghindari penyalahgunaan dana.

Keempat, penagihan kredit macet off-chain. Sifat crypto tanpa batas memberikan protokol on-chain kebebasan untuk melakukan bisnis terlepas dari geografi (kecuali untuk faktor peraturan), tetapi ketika masalah muncul, itu juga berarti bahwa sulit bagi protokol untuk melakukan penagihan utang macet di area tertentu, terutama di wilayah di mana hukum dan peraturan belum sehat, dan kesulitan praktis hanya akan diperbesar tanpa batas. Mengambil insiden kredit macet Goldfinch yang paling awal sebagai contoh, dapatkah Anda bayangkan beberapa pekerja kerah putih New York berlari ke Uganda untuk meminta uang dari mereka yang menyewa sepeda motor …

Secara keseluruhan, RWA telah membawa imajinasi ke pasar tambahan untuk Crypto, tetapi sampai sekarang, tampaknya hanya jalur obligasi AS “pejantan tanpa otak” yang dapat bekerja. Namun, daya tarik Treasury AS terkait erat dengan kebijakan moneter makro, dan jika imbal hasil mulai turun saat yang pertama berbalik, akan ada tanda tanya apakah jalan akan tetap mulus.

Pada saat itu, harapan seputar RWA dapat bergeser ke kelas aset lain, yang akan mengharuskan praktisi untuk menghadapi tantangan dan menempa jalur baru.