Penulis: FinTax Carlton

I. Pendahuluan

Singapura sebagai pusat keuangan internasional yang penting di dunia, telah lama menarik modal global dan kekuatan inovasi dengan lingkungan pasar yang terbuka, sistem hukum yang baik, dan kerangka pengawasan yang efisien. Dalam beberapa tahun terakhir, dengan cepatnya perkembangan aset digital dan teknologi blockchain, negara kota ini juga perlahan-lahan menjadi pusat penting untuk aset kripto di kawasan Asia-Pasifik. Di sini, tidak hanya berkumpul banyak perusahaan rintis dan platform perdagangan internasional, tetapi juga menarik investor institusi, pengembang teknologi, dan pembuat kebijakan untuk menjelajahi masa depan keuangan digital. Didorong oleh permintaan pasar yang beragam dan dukungan kebijakan yang aktif, ekosistem kripto di Singapura secara bertahap menuju kematangan.

Menurut Laporan Independent Reserve Cryptocurrency Index (IRCI) Singapura 2025, kesadaran cryptocurrency di Singapura telah mencapai tingkat tertinggi sepanjang masa, dengan 94% responden mengetahui setidaknya satu aset kripto, 29% pernah memiliki aset kripto, di mana 68% investor kripto memiliki Bitcoin, 46% pernah atau sedang memiliki stablecoin, dan proporsi penggunaan stablecoin untuk pembayaran nyata dan transfer lintas batas telah mencapai 53%. Selain itu, 57% pemegang aset kripto percaya bahwa industri kripto akan mencapai arus utama di masa depan, dan 58% publik menyerukan untuk lebih jelasnya regulasi pemerintah… Data-data ini bersama-sama menggambarkan pasar yang memiliki kesadaran luas, aplikasi yang beragam, dan ekspektasi yang jelas terhadap regulasi.

Dalam konteks ini, memahami sistem pajak dan kerangka regulasi cryptocurrency di Singapura bukan hanya merupakan kebutuhan dari sisi kepatuhan hukum, tetapi juga kunci untuk mengungkap potensi perkembangan pasar dan pola risiko. Penelitian ini akan berfokus pada dua garis besar yaitu sistem pajak dasar dan kerangka regulasi, untuk memperlihatkan interaksi antara institusi dan pasar dalam ekosistem cryptocurrency di Singapura, serta memberikan gambaran yang jelas tentang kondisi industri cryptocurrency di Singapura kepada para investor, dengan harapan dapat memberikan dasar yang dapat diandalkan untuk pengambilan keputusan bisnis.

Dua, Kerangka Regulasi

Seringkali, cryptocurrency sering muncul bersama kata-kata seperti risiko. Berbeda dengan banyak yurisdiksi, di mana ada regulasi unik tentang cryptocurrency di antara negara bagian AS, sistem regulasi cryptocurrency di Singapura terkenal akan kejelasan dan keseimbangannya. Meskipun bagi banyak perusahaan Web3, mendapatkan kualifikasi dan lisensi terkait di Singapura bukanlah hal yang mudah, justru karena hal ini, risiko perusahaan Web3 lokal di Singapura dapat dikendalikan dengan jelas.

Di Singapura, pajak aset kripto dan regulasi keuangan diatur oleh Otoritas Pajak Singapura (Inland Revenue Authority of Singapore, IRAS) dan Otoritas Moneter Singapura (Monetary Authority of Singapore, MAS).

Pengelolaan pajak cryptocurrency terutama direspons oleh IRAS. Sebagai otoritas pajak nasional, IRAS menetapkan dan menerapkan kebijakan yang terkait dengan pajak penghasilan dan pajak barang dan jasa (GST) yang melibatkan aset kripto, mencakup kewajiban perpajakan perusahaan dan individu dalam berbagai aktivitas seperti kepemilikan, perdagangan, pembayaran, dan penerbitan. IRAS telah menerbitkan beberapa e-Tax Guide (Panduan Pajak Elektronik) khusus, masing-masing mengenai perlakuan pajak penghasilan untuk token digital dan perlakuan GST untuk token pembayaran digital, yang menjelaskan klasifikasi pajak untuk berbagai jenis token (token pembayaran, token utilitas, token sekuritas), peristiwa yang dikenakan pajak, dan prinsip-prinsip perpajakan. Selain itu, IRAS juga memimpin penerapan kerangka laporan aset kripto (CARF) di negara ini, memainkan peran kunci dalam pertukaran informasi perpajakan lintas batas.

MAS terutama melaksanakan kewenangan pengawasan keuangan terhadap cryptocurrency, yang tidak hanya menjalankan fungsi bank sentral, tetapi juga sebagai lembaga pengawas yang komprehensif untuk industri keuangan dan layanan pembayaran, memiliki pengaruh penting terhadap izin, kepatuhan, dan pengendalian risiko bagi bisnis terkait aset kripto. Misalnya, persyaratan lisensi MAS untuk penyedia layanan token pembayaran digital (DPTSP) dan kerangka pengawasan untuk stablecoin, akan berdampak tidak langsung pada cara penanganan pajak dan jalur kepatuhan bisnis terkait.

Tiga, Penelitian Dasar tentang Pajak Kripto di Singapura

Sistem perpajakan Singapura dikenal dengan struktur yang sederhana dan basis pajak yang terpusat. Ciri paling menonjolnya adalah tidak adanya pajak atas keuntungan modal di seluruh dunia, serta penghapusan pajak warisan dan pajak hadiah. Ini berarti bahwa di Singapura, kenaikan nilai aset biasanya tidak dianggap sebagai peristiwa pajak yang terpisah, dan apakah pajak dikenakan tergantung pada sifat dan frekuensi transaksi. Ditambah dengan tarif pajak penghasilan yang relatif rendah, sistem perpajakan ini menjaga stabilitas pendapatan fiskal sambil juga mempertahankan tingkat inklusivitas yang tinggi terhadap aliran modal dan kegiatan inovasi.

Dalam kerangka sistem ini, Singapura memiliki cakupan pajak yang relatif terfokus untuk aset kripto, dengan inti pada pajak penghasilan dan pajak barang dan jasa. Pajak penghasilan lebih menekankan pada pemungutan pajak atas pendapatan dari transaksi kripto yang bersifat rutin atau komersial, sementara pajak barang dan jasa mengatur penanganan pajak tidak langsung untuk token pembayaran digital dalam transaksi barang dan jasa. Pajak lainnya seperti pajak pemotongan, pajak penghasilan karyawan, dan sebagainya, hanya dikenakan dalam struktur transaksi atau skenario pembayaran tertentu.

(a) Pajak Penghasilan

Sistem pajak penghasilan di Singapura mengadopsi prinsip sumber teritorial, yang berarti hanya mengenakan pajak atas pendapatan yang berasal dari Singapura dan pendapatan yang dikirimkan dari luar negeri ke Singapura. Pajak penghasilan pribadi menerapkan tarif progresif, dengan tarif pajak untuk penduduk berkisar dari 0% hingga 22% (mulai tahun pajak 2024 hingga maksimum 24%), sementara penduduk non-penduduk biasanya dikenakan pajak tetap sebesar 15% atau tarif pajak penduduk yang lebih tinggi. Pajak penghasilan perusahaan memiliki tarif tunggal sebesar 17%, dan memberikan pembebasan pajak untuk perusahaan rintisan serta pengurangan untuk industri tertentu.

Pada 17 April 2020, IRAS menerbitkan Perlakuan Pajak Penghasilan atas Token Digital, yang bertujuan untuk memberikan panduan tentang perlakuan pajak penghasilan untuk transaksi yang melibatkan token digital.

Panduan ini membagi token digital menjadi tiga kategori: token pembayaran, token utilitas, dan token sekuritas.

Panduan mencakup lima jenis transaksi berikut:

i. Menerima token digital sebagai pembayaran untuk barang dan jasa;

ii. Menerima token digital sebagai imbalan kerja;

iii. Menggunakan token digital sebagai pembayaran untuk barang dan jasa;

iv. Membeli dan menjual token digital; atau

v. Melalui penawaran koin perdana (ICO) menerbitkan token digital.

1. Penanganan Pajak untuk Token Pembayaran

Setara dengan cryptocurrency, tidak memiliki fungsi lain selain pembayaran.

Meskipun token pembayaran adalah cara untuk melakukan pembayaran, token ini tidak dianggap sebagai mata uang resmi karena tidak diterbitkan oleh pemerintah. Untuk tujuan perpajakan, IRAS menganggap token pembayaran sebagai aset tak berwujud, yang biasanya mewakili sekelompok hak dan kewajiban. Transaksi barang atau jasa yang dilakukan dengan token pembayaran akan dianggap sebagai perdagangan barter, dan nilai barang atau jasa yang dipindahkan harus ditentukan pada saat transaksi.

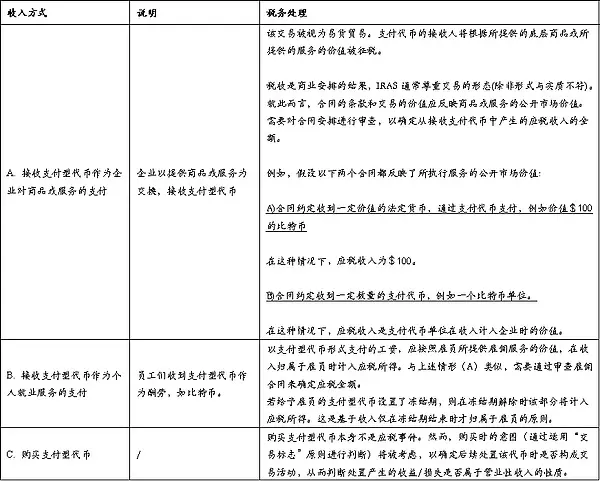

|

| |

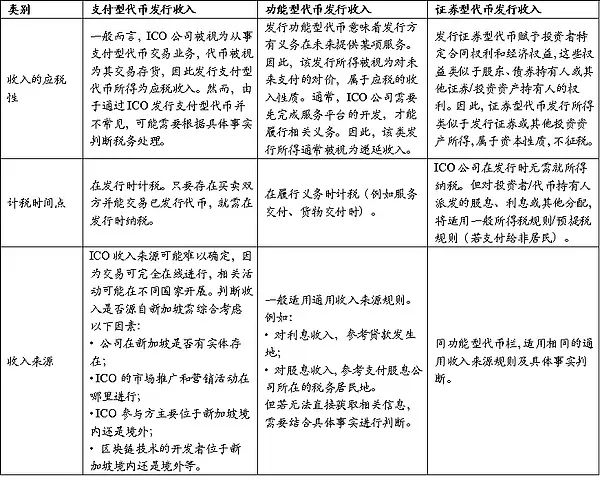

Tabel 1: Klasifikasi dan Penanganan Pajak Token Pembayaran di Bawah Pajak Penghasilan

Tabel 2: Perlakuan pajak berdasarkan cara penanganan yang berbeda

2. Penanganan pajak untuk token fungsional

Token fungsional memberikan pemegang token hak yang jelas atau tersirat untuk menggunakan atau mendapatkan manfaat dari barang atau jasa tertentu, token dapat digunakan untuk menukar barang atau jasa tersebut.

Bentuknya beragam, seperti: kupon (memberikan pemegangnya hak untuk mendapatkan layanan dari perusahaan ICO di masa depan), atau kunci (memberikan pemegangnya hak untuk mengakses platform perusahaan ICO). Ketika seseorang (selanjutnya disebut “pengguna”) memperoleh token fungsional untuk menukarkan barang atau layanan di masa depan, pengeluaran pengguna untuk membeli token fungsional tersebut akan dianggap sebagai pembayaran di muka. Berdasarkan aturan pemotongan pajak, ketika token digunakan untuk menukarkan barang atau layanan, pemotongan dapat dinikmati berdasarkan jumlah pengeluaran yang telah terjadi.

Pengolahan pajak untuk penerbitan token fungsional selama periode ICO akan dijelaskan di Bagian Empat tentang pengolahan pajak ICO.

3. Perlakuan Pajak untuk Token Berbasis Sekuritas

Token sekuritas memberikan pemegang token sebagian kepemilikan atau hak atas aset dasar, dan biasanya disertai dengan kontrol yang jelas atau tersirat atau hak ekonomi. Jenis token sekuritas yang paling umum diterbitkan saat ini adalah yang dicatat dalam bentuk utang atau ekuitas. Namun, karena token sekuritas pada dasarnya adalah bentuk tokenisasi dari sekuritas tradisional, ia juga dapat mengambil bentuk sekuritas atau aset/investasi lainnya, seperti unit dalam skema investasi kolektif (Collective Investment Scheme). Sifat token sekuritas tergantung pada hak dan kewajiban yang terkait, yang selanjutnya akan menentukan sifat keuntungan yang diperoleh pemegangnya, yang mungkin berupa bunga, dividen, atau distribusi lainnya, dan harus dikenakan pajak sesuai oleh pemegang.

Ketika pemegang mengalihkan token sekuritas, perlakuan pajak atas keuntungan/kerugian dari pengalihan tersebut tergantung pada apakah token sekuritas tersebut dianggap sebagai aset modal atau aset yang menghasilkan pendapatan bagi pemegangnya. Dengan demikian, keuntungan/kerugian akan diperlakukan secara terpisah sebagai pendapatan bersifat modal atau pendapatan operasional.

Token sekuritas dikenakan kebijakan yang lebih longgar seperti sekuritas lainnya di Singapura, dan tidak akan dikenakan pajak atas token sekuritas yang merupakan aset modal. Pajak dikenakan pada dividen dan jenis pendapatan lainnya berdasarkan perbedaan penerbit token sekuritas.

4. Penanganan Pajak ICO

ICO adalah Initial Coin Offering, yang melibatkan penerbitan token baru, yang biasanya diterbitkan dalam bentuk pertukaran dengan token pembayaran lainnya, atau dalam beberapa kasus, diterbitkan dengan mata uang fiat. ICO sering digunakan oleh penerbit token untuk mengumpulkan dana, atau sebagai sarana untuk mendapatkan akses ke barang atau jasa tertentu yang ada atau akan datang.

Kewajiban pajak atas dana yang diperoleh dari ICO di tangan penerbit token tergantung pada hak dan fungsi yang dilampirkan pada token yang diterbitkan kepada investor:

- Apakah dana yang diperoleh dari penerbitan token pembayaran harus dikenakan pajak tergantung pada fakta dan situasi tertentu;

- Dana yang diperoleh dari penerbitan token fungsional biasanya akan dianggap sebagai pendapatan yang ditangguhkan;

- Dana yang diperoleh dari penerbitan token sekuritas mirip dengan dana yang diperoleh dari penerbitan sekuritas atau aset/instrumen investasi lainnya, yang bersifat pendapatan modal, sehingga tidak dikenakan pajak.

Untuk token sekuritas yang membayar bunga, dividen, atau distribusi lainnya, sifat dapat dikurangkan dari penerbit harus dilaksanakan sesuai dengan ketentuan Pasal 14 dan Pasal 15 Undang-Undang Pajak Penghasilan.

Lihat Tabel 3.

Selain itu, mungkin menghadapi situasi khusus berikut:

ICO gagal: Jika perusahaan menerbitkan token fungsional melalui ICO dan menggunakan dana yang terkumpul untuk mengembangkan platform atau layanan, tetapi akhirnya gagal untuk menyerahkannya, perlakuan pajak akan bergantung pada kemana dana tersebut pergi: Jika dana yang terkumpul dikembalikan kepada investor, perusahaan tidak perlu membayar pajak atas jumlah yang dikembalikan; jika dana tidak dikembalikan, maka perlu ditentukan berdasarkan sifat ICO tersebut apakah itu transaksi modal atau transaksi pendapatan, otoritas pajak akan mempertimbangkan secara menyeluruh bisnis utama perusahaan, alasan penerbitan token, serta kewajiban kontrak dan faktor lainnya.

Biaya Awal: Biaya bisnis yang wajar yang timbul dari ICO yang dilakukan perusahaan sebelum resmi beroperasi dapat dilaporkan sesuai dengan aturan pengurangan biaya awal yang berlaku. Berdasarkan Pasal 14U Undang-Undang Pajak Penghasilan, biaya yang memenuhi syarat dapat dikurangkan dalam periode dasar sebelum memulai usaha, dan kerugian yang tidak digunakan dapat dibawa ke tahun-tahun mendatang atau digunakan melalui Pengurangan Grup. Ketentuan ini membantu mengurangi beban pajak perusahaan pada tahap awal.

Token Pendiri: Perusahaan ICO dapat menyisihkan sebagian token untuk diberikan kepada pengembang pendiri, sebagai pengakuan atas kontribusi mereka dalam desain dan implementasi token. “Token pendiri” jenis ini, jika diberikan sebagai imbalan jasa, dianggap sebagai pendapatan kena pajak dan dikenakan pajak saat pendiri benar-benar memperoleh hak penguasaan; jika ada periode penguncian atau pembatasan, pajak akan dihitung berdasarkan nilai saat periode berakhir; jika tidak diperoleh karena memberikan jasa, maka tidak dianggap sebagai pendapatan kena pajak.

Peringatan: Otoritas Pajak Singapura (IRAS) secara tegas meminta wajib pajak untuk menyimpan catatan transaksi lengkap yang terkait dengan token digital dengan baik, dan menyerahkannya jika diperlukan. Catatan ini harus mencakup tanggal transaksi, jumlah token yang diterima atau dijual, nilai token dan kurs saat transaksi, tujuan transaksi, informasi pelanggan atau pemasok (untuk transaksi jual beli), rincian ICO, dan kuitansi atau faktur biaya bisnis, dll. Informasi ini tidak hanya menjadi dasar untuk pelaporan pajak, tetapi juga merupakan bukti penting untuk menghadapi pemeriksaan pajak dan memastikan kepatuhan.

Tabel 3: Situasi pajak untuk ICO berbagai jenis token

(II) GST barang dan jasa pajak

Pajak Barang dan Jasa (Goods and Services Tax, GST) adalah bentuk pajak tidak langsung utama yang diterapkan di Singapura sejak tahun 1994, yang secara luas termasuk dalam kategori pajak konsumsi (Consumption Tax), karena pajak ini dikenakan atas konsumsi akhir. Secara esensial, ini tetap merupakan pajak pertambahan nilai (VAT) yang dikenakan dengan tarif tunggal pada sebagian besar pasokan barang dan jasa serta barang impor. Hingga tahun 2024, tarif GST standar adalah 9%. GST dipungut dan dibayarkan oleh perusahaan, berlaku untuk transaksi domestik dan layanan digital lintas batas, sementara beberapa layanan keuangan, ekspor, dan layanan internasional tertentu dapat menikmati perlakuan bebas pajak atau tarif pajak nol.

Pada 3 Agustus 2022, IRAS merilis versi terbaru GST: Digital Payment Tokens (awal disusun pada 19 November 2019), yang mengatur cara pemungutan pajak konsumsi untuk transaksi token digital dan cryptocurrency (selanjutnya disebut token pembayaran digital).

Perubahan inti adalah mulai 1 Januari 2020, pasokan token pembayaran digital (Digital Payment Tokens, DPT) yang memenuhi syarat akan dikenakan GST bebas pajak, untuk menghindari pajak berganda pada dua tahap pembelian dan penggunaan token. Penyesuaian ini secara signifikan mengurangi gesekan pajak pada cryptocurrency dalam pembayaran dan perdagangan, meningkatkan daya saing Singapura sebagai yurisdiksi yang ramah terhadap aset kripto. Namun, perlu dicatat bahwa pembebasan pajak ini hanya berlaku untuk situasi yang memenuhi definisi DPT dan tidak memengaruhi pemungutan pajak normal untuk biaya layanan perantara terkait, biaya platform, dan item pajak lainnya.

Dalam aturan yang spesifik, IRAS pertama-tama memberikan definisi yang ketat mengenai DPT dan secara jelas mengidentifikasi kategori token yang tidak termasuk dalam jangkauan pembebasan pajak (seperti token utilitas, token sekuritas, mata uang virtual tertutup, dll.). Selanjutnya, panduan membedakan berbagai jenis token dan cara perlakuan GST mereka dalam aspek perdagangan, penukaran, pembayaran, dan lainnya. Misalnya, transaksi pembelian, penukaran, dan pembayaran DPT yang sesuai dapat menikmati pembebasan pajak, tetapi layanan terkait yang disediakan oleh operasi platform, pengelolaan dompet, dan perantara pembayaran masih harus dihitung sebagai pasokan kena pajak menurut GST. Melalui penilaian ganda “berdasarkan atribut aset + jenis bisnis” ini, Singapura meminimalkan hambatan pajak untuk perdagangan kripto sambil menjaga keadilan sistem perpajakannya.

1. Pembagian Token Pembayaran Digital

Panduan menetapkan bahwa token pembayaran digital (DPT) adalah bentuk representasi nilai digital yang memiliki semua karakteristik berikut:

(a) dinyatakan dalam bentuk unit;

(b) dirancang dengan interoperabilitas (homogenitas);

© Tidak dinilai dengan mata uang apa pun, dan penerbit tidak mengaitkannya dengan mata uang mana pun;

(d) dapat dipindahkan, disimpan, atau diperdagangkan secara elektronik;

(e) itu sendiri adalah, atau dimaksudkan untuk menjadi, media pertukaran yang diterima oleh masyarakat atau bagian dari masyarakat, dan tidak ada batasan signifikan saat digunakan sebagai imbalan.

Namun token pembayaran digital tidak mencakup situasi berikut:

(f) mata uang resmi;

(g) Jika suatu pasokan berdasarkan Lampiran Satu Undang-Undang Pajak Barang dan Jasa (Part I of Fourth Schedule) dapat dianggap sebagai pasokan yang bebas pajak, dan alasannya bukan karena pasokan tersebut merupakan token pembayaran digital yang memiliki karakteristik di atas (a) hingga (e), maka pasokan tersebut tidak termasuk dalam token pembayaran digital;

(h) Setiap hak untuk memberikan, menerima, atau mengarahkan individu atau kelompok tertentu untuk menyediakan barang atau layanan, dan setelah hak tersebut digunakan tidak lagi berfungsi sebagai media pertukaran.

IRAS mencantumkan DPT yang khas, termasuk Bitcoin, Ether, Litecoin, Dash, Monero, Ripple, dan Zcash, yang semuanya memiliki karakteristik inti seperti homogenitas, tidak terikat pada mata uang fiat mana pun, dapat dipindahkan secara elektronik, dan diakui secara publik sebagai media pertukaran. Selain itu, token seperti IdealCoin yang dapat digunakan sebagai pembayaran dalam kerangka kontrak pintar tertentu dan juga dapat digunakan secara bebas di luar kerangka tersebut, serta token seperti StoreX yang masih dapat beredar sebagai alat pembayaran meskipun telah menggunakan sebagian hak tertentu, juga memenuhi definisi DPT.

Sebaliknya, keadaan yang tidak termasuk dalam DPT meliputi: stablecoin, yang nilainya terikat pada mata uang fiat dan tidak memenuhi persyaratan homogenitas dan non-anchoring; barang koleksi virtual seperti CryptoKitties, yang tidak memiliki sifat homogenous karena tidak dapat dipertukarkan sepenuhnya; poin permainan atau mata uang virtual yang hanya digunakan dalam lingkungan tertentu; serta poin atau poin loyalitas yang dikeluarkan oleh pengecer dan platform yang hanya dapat ditukarkan untuk barang atau layanan tertentu, yang mana token-token ini tidak dapat berfungsi sebagai media pertukaran yang luas untuk publik.

Ada beberapa keadaan yang pada pandangan awal mirip dengan DPT, tetapi akan dikecualikan dalam kondisi tertentu. Misalnya, token StoreY awalnya dirancang sebagai satu-satunya alat pembayaran untuk membeli layanan penyimpanan file terdistribusi, tetapi setelah pengguna menggunakan hak tertentu tersebut, token tersebut tidak lagi memiliki fungsi sebagai media pertukaran, sehingga tidak lagi memenuhi definisi DPT.

Untuk aturan, fitur, dan penjelasan kasus yang lebih rinci, dapat merujuk ke bagian 5 dari panduan ini (terutama bagian 5.2–5.13 dan contohnya).

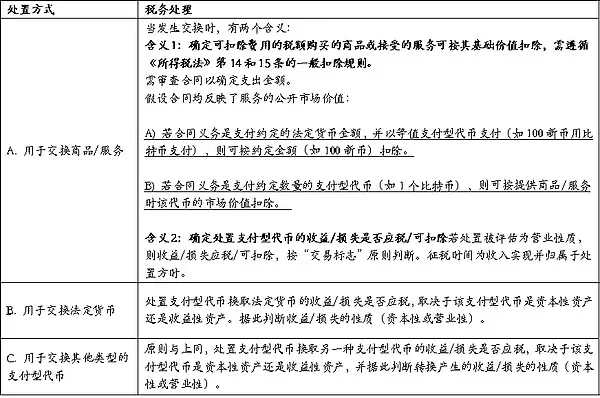

2. Aturan Umum Perdagangan Token Pembayaran Digital

Ketika DPT digunakan sebagai alat pembayaran untuk barang atau jasa (tetapi tidak termasuk penukaran ke mata uang fiat atau DPT lainnya), tindakan pembayaran itu sendiri tidak dianggap sebagai pasokan, sehingga tidak dikenakan GST. Pihak yang membayar tidak perlu membayar GST saat menggunakan DPT, tetapi jika pihak penerima telah terdaftar untuk GST, maka mereka harus menghitung pajak keluaran untuk barang atau jasa yang mereka sediakan, kecuali pasokan tersebut termasuk dalam kategori bebas pajak, tarif nol, atau tidak dikenakan pajak. Misalnya, perusahaan terdaftar GST A membeli perangkat lunak dengan Bitcoin, A tidak perlu membayar GST atas Bitcoin yang dikeluarkan, tetapi jika perusahaan penjual B adalah pendaftar GST, maka mereka harus menghitung GST untuk pasokan perangkat lunak.

Kedua, pertukaran antara DPT dan mata uang fiat, serta pertukaran antara satu DPT dengan DPT lainnya termasuk dalam pasokan bebas pajak dan tidak perlu membayar GST. Namun, perusahaan tetap harus mencantumkan transaksi terkait sebagai pasokan bebas pajak saat melaporkan dan melaporkan keuntungan atau kerugian bersih yang direalisasikan. Misalnya, perusahaan C menukarkan Bitcoin dengan Ethereum, kedua belah pihak tidak perlu membayar GST, hanya perlu diperlakukan sebagai pasokan bebas pajak dalam laporan.

Selain itu, jika perusahaan yang terdaftar GST menerbitkan DPT melalui penawaran koin perdana (ICO) dan menukarnya dengan mata uang fiat, hasil dari penerbitan tersebut juga dianggap sebagai pasokan bebas pajak dan harus dilaporkan dalam laporan GST sebagai pendapatan bebas pajak. Misalnya, perusahaan E menerbitkan DPT dan menjualnya kepada publik dengan dolar Singapura, hasil dari mata uang baru tersebut dilaporkan sebagai pendapatan pasokan bebas pajak.

Akhirnya, pinjaman, pendahuluan, atau pengaturan kredit DPT juga termasuk dalam pasokan bebas pajak, dan pendapatan bunga terkait tidak perlu membayar GST, tetapi harus dilaporkan sebagai pendapatan bebas pajak dalam laporan. Misalnya, Perusahaan F meminjamkan DPT dan menerima bunga, bunga tersebut dicantumkan sebagai pasokan bebas pajak dalam laporan GST.

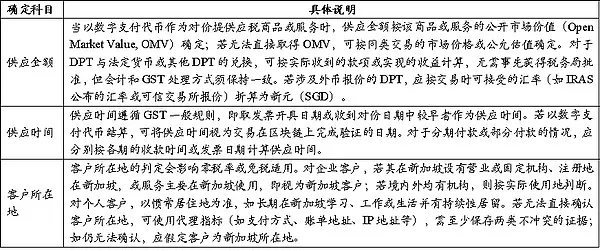

Tabel 4 menjelaskan aturan spesifik tentang bagaimana menentukan jumlah pasokan, waktu pasokan, dan lokasi pelanggan dalam transaksi yang melibatkan token pembayaran digital.

Tabel 4: Penentuan setiap akun akuntansi

3. Aturan untuk Skenario Bisnis Tertentu

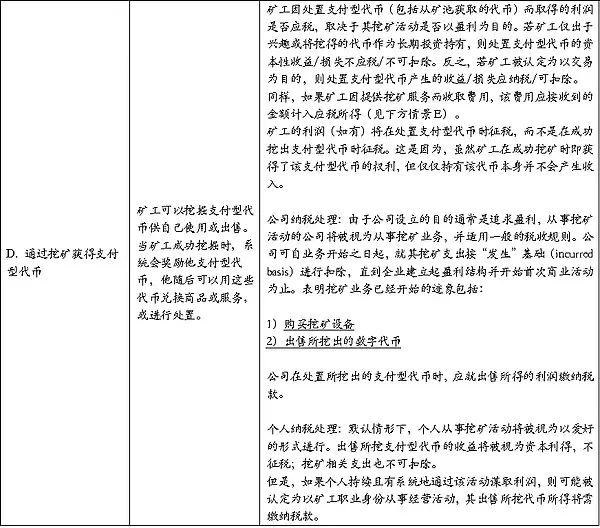

(1) Penambangan

Dalam proses penambangan umum, penambang menyediakan daya komputasi atau layanan verifikasi untuk jaringan blockchain, tetapi tidak ada hubungan langsung dengan pihak-pihak yang terlibat dalam transaksi yang dilayani, dan pihak yang memberikan hadiah blok/biaya penambang tidak dapat diidentifikasi. Oleh karena itu, memperoleh token pembayaran digital yang dihasilkan dari penambangan (seperti hadiah blok) itu sendiri tidak merupakan “penyediaan” dalam arti GST, sehingga tidak perlu dikenakan GST untuk tindakan perolehan tersebut.

Namun, jika penambang memberikan layanan berbayar kepada pihak yang dapat dikenali (misalnya, menerima komisi, biaya transaksi, biaya sewa daya komputasi sesuai kesepakatan), maka itu termasuk dalam penyediaan layanan yang dikenakan pajak. Jika penambang adalah wajib pajak GST, mereka harus mengenakan pajak sesuai tarif standar dan melaporkannya; hanya dapat dikenakan tarif nol jika memenuhi syarat tarif nol. Jika tidak dapat secara wajar menentukan lokasi pihak transaksi, harus dikenakan pajak sesuai tarif standar.

Tentang disposisi lanjutan dari token yang ditambang: mulai 1 Januari 2020, penambang yang menjual atau mentransfer token pembayaran digital yang ditambang kepada pelanggan yang berbasis di Singapura, dianggap sebagai penyedia yang bebas pajak; jika penambang menggunakan token yang ditambang untuk membeli barang atau jasa, maka tidak dianggap sebagai “penyedia token” dan tidak perlu dikenakan pajak untuk bagian token tersebut (penyedia barang/jasa tetap dikenakan pajak sesuai aturannya).

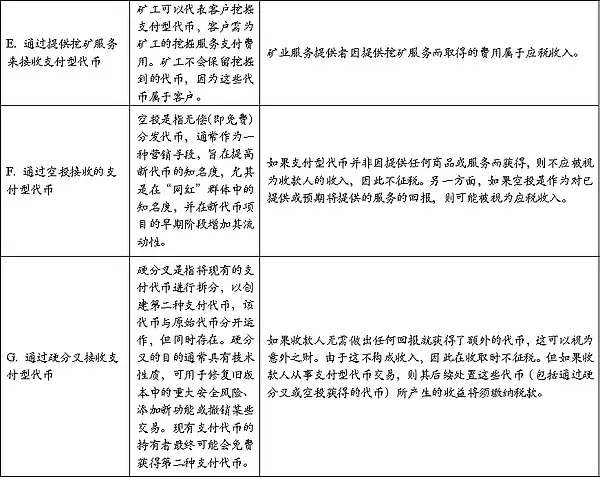

(2) Perantara

Layanan terkait token pembayaran digital yang disediakan oleh lembaga perantara, meskipun melibatkan perdagangan token, tetap termasuk dalam pasokan yang dikenakan pajak. Apabila lembaga perantara telah terdaftar untuk GST, apakah mereka perlu melaporkan jumlah penjualan token dalam pengajuan GST tergantung pada apakah mereka bertindak sebagai “klien” atau “agen” dalam transaksi tersebut. Jika menjual token sebagai klien, mereka harus melaporkan penjualan tersebut sebagai pasokan mereka sendiri untuk GST; jika menjual token sebagai agen untuk klien, jumlah penjualan tersebut tidak boleh dimasukkan dalam pasokan mereka sendiri, dan hanya biaya atau selisih yang diterima dalam transaksi yang harus dimasukkan dalam pasokan dan dilaporkan untuk GST (kecuali pasokan tersebut dapat dikenakan tarif pajak nol). Dalam menentukan identitas mereka sendiri, lembaga perantara harus melakukan penilaian diri berdasarkan tanggung jawab kontrak dan risiko yang diambil, kewajiban pembayaran, hak menentukan harga, dan kepemilikan token.

(3) Aturan penanganan pemotongan pajak masukan dan pungutan balik

Perusahaan dalam proses operasionalnya hanya dapat mengajukan pengurangan pajak masukan untuk pengeluaran yang digunakan untuk pasokan yang dikenakan pajak; jika pengeluaran tersebut digunakan untuk pasokan yang dibebaskan pajak (seperti menggunakan token pembayaran digital untuk menukar mata uang resmi atau token lainnya), maka tidak dapat dikurangkan. Jika pengeluaran melibatkan pasokan yang dikenakan pajak dan dibebaskan pajak, atau terkait dengan operasi keseluruhan perusahaan, maka perlu dibagi berdasarkan proporsi. Untuk perusahaan yang melakukan pasokan baik yang dikenakan pajak maupun dibebaskan pajak (seperti beberapa bisnis yang melibatkan penukaran token pembayaran digital), harus membagi dan mengalokasikan pajak masukan seperti perusahaan lain yang dibebaskan pajak, kecuali jika memenuhi aturan pembebasan pajak mikro (De Minimis Rule), dan memenuhi syarat terkait, maka pasokan token pembayaran digital dapat dianggap sebagai pasokan yang dibebaskan pajak tambahan. Terakhir, sebagai perusahaan yang sebagian dibebaskan pajak, jika mendapatkan layanan atau barang bernilai rendah dari pemasok luar negeri, tetap mungkin harus memenuhi kewajiban pengenaan balik, dan harus merujuk pada panduan terkait dari Otoritas Pajak Singapura.

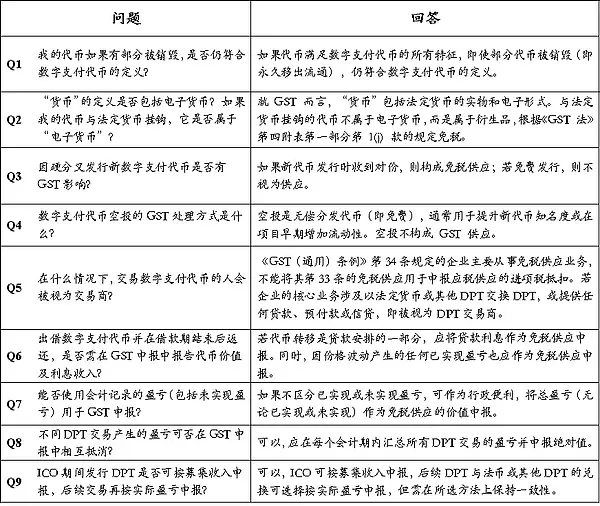

4. Pertanyaan Umum

Tabel 5: Q&A Umum

(tiga) berdasarkan aktivitas penggunaan

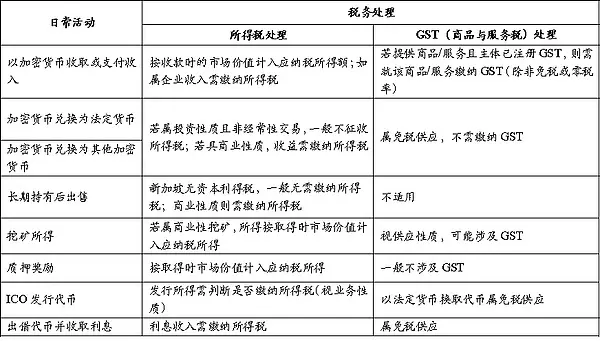

Tabel 6: Klasifikasi Situasi Kena Pajak untuk Aktivitas Penggunaan Sehari-hari

(Empat) Pajak lainnya

Di seluruh dunia, sebagian besar negara umumnya mendefinisikan cryptocurrency sebagai bukan mata uang resmi, sehingga pajak utama yang terkait biasanya mencakup pajak penghasilan, pajak pertambahan nilai, atau pajak konsumsi. Sebelumnya, kami telah merangkum dengan cukup rinci dalam bagian pajak penghasilan dan pajak barang dan jasa (GST) di Singapura, tentang aturan perlakuan pajak utama untuk cryptocurrency dalam kegiatan kepemilikan dan penggunaan sehari-hari. Sebaliknya, pajak lainnya memiliki hubungan yang lebih rendah dengan aplikasi sehari-hari cryptocurrency, sehingga tidak akan dijelaskan lebih lanjut.