美联储正在刺激泡沫

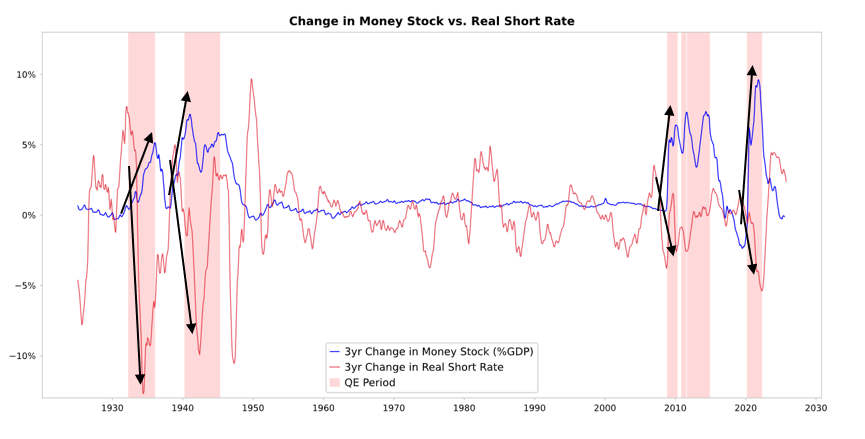

你是否注意到美联储宣布将停止量化紧缩(QT)并启动量化宽松(QE)?虽然官方称其为技术性调整,但无论如何,这都是一次宽松举措,也是我追踪“大债务周期”动态时重点关注的指标之一,在我的上一部著作中对此有详细论述。正如主席鲍威尔所言:“……在某个时点,你会希望储备开始逐步增长,以适应银行体系和经济规模的扩大。所以我们会在某个时点增加储备……”他们将增加多少储备值得持续关注。由于美联储在泡沫时期有责任控制“银行体系规模”,我们需要密切关注其举措,同时关注其通过降息实施宽松的速度,从而判断泡沫的发展情况。更具体地讲,如果资产负债表明显扩张,利率持续下调,财政赤字很大,那么这将是美联储与财政部典型的货币与财政政策互动——货币化政府债务。如果此时私人信贷和资本市场信贷创造依然强劲,股市创新高,信用风险溢价处于低位,失业率处于低位,通胀高于目标,并且AI板块处于泡沫状态(根据我的泡沫指标确实如此),在我看来,美联储正在泡沫中实施刺激政策。鉴于当前政府和部分观点主张大幅削减约束,以便货币和财政政策能采取激进的资本主义增长策略,同时又面临巨额赤字、债务和债券供需问题,我有理由怀疑这不只是被描述为技术性的调整。虽然我理解美联储高度重视融资市场风险,因此倾向于优先保障市场稳定而非积极打击通胀,尤其在当前政治环境下,但这是否会演变为传统意义上的全面刺激性QE(即大规模净购买),仍有待观察。

目前值得我们关注的是,当美国国债供应大于需求,央行“印钞”买入国债,而财政部为补偿长期国债需求不足而缩短所售债务期限时,这些都是典型的大债务周期后期现象。我在《国家如何破产:大周期》一书中系统讲解了这些机制,在此仅想指出这一经典里程碑即将到来,并简要回顾其机制。

我的目标是通过分享对市场机制的思考和实际案例进行教学,就像教钓鱼一样,提供思考框架和观察点,剩下的留给你自己,这对你更有价值,也避免我成为你的投资顾问,对我而言也更合适。以下是我对相关机制的理解。

当美联储或其他央行买入债券时,会创造流动性并压低实际利率,具体影响取决于这些流动性流向何处。

- 如果流动性留在金融资产领域,会推高金融资产价格,降低实际收益率,导致估值倍数上升、风险溢价收窄、黄金价格上涨,形成“金融资产通胀”。这使持有金融资产者受益,从而加剧贫富差距。

- 通常部分流动性会流向商品、服务和劳动力市场,推动通胀。在当前自动化加速替代劳动力的情况下,这种影响程度可能低于以往。如果通胀被刺激到一定程度,名义利率可能上升,超过实际利率的下降幅度,这将对债券和股票无论是名义还是实际回报都造成伤害。

机制解析:QE通过相对价格机制传导

正如我在《国家如何破产:大周期》一书中更为系统地阐释的那样,所有金融流动和市场变动都由相对吸引力驱动。简而言之,每个人拥有一定的钱和信用,央行通过行为影响其总量,大家根据不同选择的相对吸引力决定如何使用资金。例如,借贷行为取决于资金成本与预期回报的对比,资金投向主要看各类资产的预期总回报(即收益率加价格变动)。比如黄金收益率为0%,10年期美债约为4%,如果你预计黄金价格涨幅低于每年4%,你更愿意持有债券;如果预计高于4%,则更倾向于持有黄金。判断黄金和债券表现时,需考虑通胀率,因为投资需补偿因通胀导致的购买力下降。一般而言,通胀率越高,黄金涨幅越大,因为通胀主要源于货币供应增加导致价值和购买力下降,而黄金供应增长有限。这也是我关注货币和信用供应以及美联储和其他央行举措的原因。具体来说,长期来看,黄金价值与通胀走势密切相关,通胀越高,4%的债券收益率吸引力越低(例如通胀率为5%,黄金更具吸引力,价格支撑增强,债券吸引力下降,实际回报为-1%),美联储等央行创造的货币和信用越多,通胀预期越高,相比之下更倾向于持有黄金而非债券。在其他条件不变情况下,美联储加大QE力度应会压低实际利率,通过压缩风险溢价提升流动性,推动实际收益率下行、估值倍数上升,尤其提升长久期资产(如科技、AI、成长型资产)和通胀对冲资产(如黄金、通胀指数债券)估值。通胀风险再次抬头时,实物资产类公司如矿业、基础设施、实物资产企业或将优于单纯长久期科技股。

存在一定滞后后,预计通胀水平将高于原本预期。若QE导致实际收益率下降但通胀预期上升,名义估值倍数仍可能扩张,但实际回报则将被侵蚀。

合理预期类似于1999年末或2010-2011年,会出现强劲流动性推升,最终风险过高不得不收紧。在这种流动性激增期间以及收紧政策足以遏制通胀、刺破泡沫之前,往往是最佳卖出时机。

本轮情况不同,美联储将宽松政策投入泡沫环境。

虽然机制运行仍如上述逻辑,但当前QE所处环境与以往大不相同,因为本轮宽松是在泡沫环境下而非衰退环境下展开。过去QE通常是在以下情况下启动:

- 资产估值下跌且被低估或未被高估。

- 经济萎缩或极度疲弱。

- 通胀水平较低或下降。

- 债务和流动性问题严重,风险溢价较大。

因此,QE属于“刺激衰退”。

但现在情况正好相反:

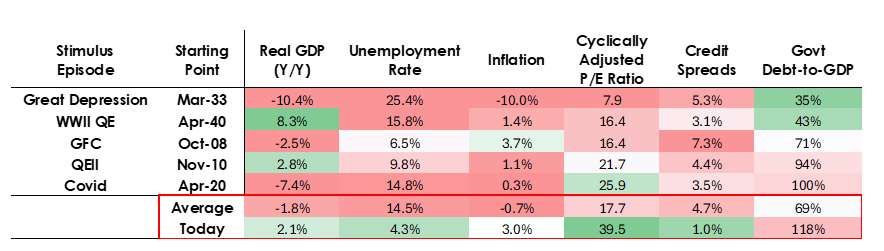

- 资产估值处于高位并持续上升。例如,标普500收益率为4.4%,10年期美债名义收益率为4%,实际收益率约为1.8%,股权风险溢价仅约0.3%。

- 经济状况较好(过去一年实际增长均值为2%,失业率仅为4.3%)。

- 通胀高于目标但水平适中(略高于3%),去全球化与关税成本带来价格上行压力。

- 信贷和流动性充足,风险溢价接近历史低位。

因此,当前QE是“刺激泡沫”。

也就是说,现在的QE不是“刺激衰退”,而是“刺激泡沫”。

让我们看看这些机制通常对股票、债券和黄金的影响。

由于政府财政政策高度刺激(巨额未偿债务和财政赤字由大量美债发行融资,尤其以短期限为主),QE实际上会货币化政府债务,而不仅仅是为私有体系提供流动性。当前环境因此更具风险和通胀压力。这看起来像是一场大胆且高风险的增长押注,尤其是对AI增长的押注,依靠极其宽松的财政、货币和监管政策融资。我们必须密切关注,才能有效应对。

免责声明:

- 本文转载自 [RayDalio],版权归原作者 [RayDalio] 所有。如有转载相关问题,欢迎随时联系 Gate Learn 团队,我们会及时协助处理。

- 免责声明:本文观点仅代表作者本人,不构成任何投资建议。

- 本文其他语言版本均由 Gate Learn 团队翻译。除特别声明外,禁止转载、分发或抄袭译文。

分享

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测