月度展望:揭穿“季节性效应”的迷思

摘要

我们认为,2025 年第四季度初的加密货币牛市仍有较大上涨空间,主要受益于强劲流动性、稳健的宏观环境及积极的监管政策。比特币表现尤其突出,能够因宏观顺风而持续超越市场预期。除非能源价格或其他影响通胀走势的不利因素出现重大突发,否则我们认为当前美国货币政策路径被扰乱的风险非常低。同时,数字资产金库(DAT,Digital Asset Treasury)的技术性需求也在持续为加密市场提供支撑。

但季节性问题仍未消散。历史数据显示,比特币于 2017 至 2022 年的 9 月连续六次兑美元下跌,很多投资者据此认为季节性会极大影响加密市场表现,然而这一假设在 2023、2024 年并不成立。我们的研究也显示,样本规模有限且结果波动大,季节性指标统计意义不足。

更值得关注的是,加密市场目前处于 DAT 周期的哪个阶段。截至 9 月 10 日,公开 DAT 金库持有超过 100 万枚 BTC(1100 亿美元)、490 万枚 ETH(213 亿美元)和 890 万枚 SOL(18 亿美元),后期进入者开始布局风险更高的山寨币。我们认为市场现阶段正处于玩家对玩家(PvP,Player versus Player)阶段,这将继续推动资金流向主流加密资产,但也预示着中小型 DAT 参与者或将迎来整合。

前景保持乐观

年初,我们预测加密货币市场将在 2025 年上半年见底,下半年再创新高。彼时这一观点与市场主流认知存在分歧,许多投资者担忧经济衰退,质疑上涨是否属于泡沫,并对复苏持续性持保留态度。但我们坚持以差异化宏观视角为依托,认为市场存在误判。

展望第四季度,我们依然看好加密市场,预计将继续受益于充沛流动性、积极宏观环境及利好监管进展。在货币政策方面,我们预计美联储将在 9 月 17 日和 10 月 29 日分别降息,因美国就业市场已显现明显疲软。我们认为,这将释放市场观望的资金,而不意味着阶段性顶部。此前在8 月报告中我们也指出,降息可能推动部分 7.4 万亿美元货币市场基金资金流入市场。

然而,若通胀趋势出现重大改变(如能源价格上涨),则有可能影响上述乐观预期。(注:我们认为关税风险远低于部分舆论所述。)近期,OPEC+ 决定再次增产,全球油需趋缓。但若对俄罗斯实施更多制裁,油价也可能上行。总的来说,我们认为价格短期内不会迈过导致经济陷入滞胀的门槛。

DAT 周期进入 PvP 阶段

我们还认为,数字资产金库(DAT)的技术性需求将持续为加密市场注入动力。DAT 现象已经进入关键转折点,市场不再处于过去 6 至 9 个月的早期采纳阶段,但也未到终结时点。当前已进入玩家对玩家(PvP)阶段,竞争愈发激烈,成败取决于执行力、差异化和时机,而非一味复制 MicroStrategy 的路径。

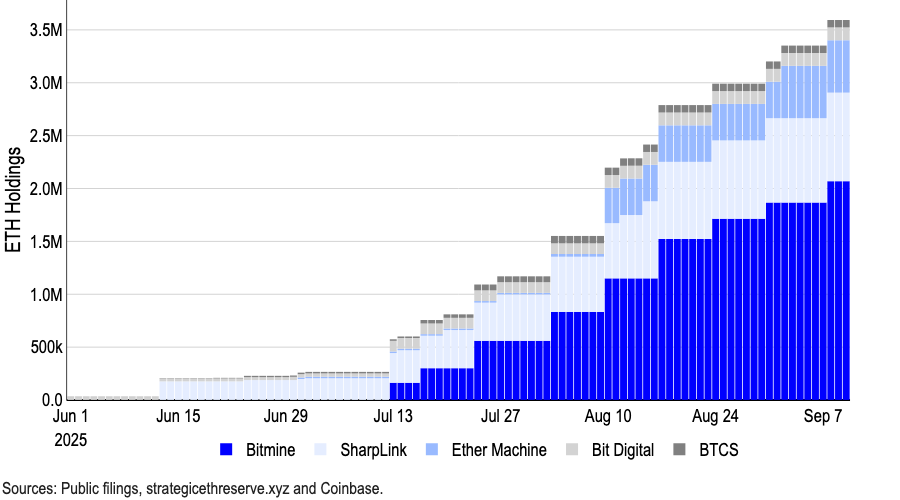

早期布局者如 MicroStrategy 曾获得净资产价值(NAV)高额溢价,但随着竞争加剧、执行风险上升及监管限制,修正净资产价值(mNAV)显著收缩。我们认为早期采纳者的稀缺溢价已基本消失。尽管如此,比特币专属 DAT 金库现已持有逾 100 万枚 BTC,约占流通总量 5%。主流 ETH 专属 DAT 金库总计持有约 490 万枚 ETH(213 亿美元),占 ETH 总流通量逾 4%。

图 1. ETH DAT 金库持续加仓

据《金融时报》报道,2025 年美国上市公司已筹集约 984 亿美元用于加密货币购置,远高于此前年度 10 家公司筹集的 336 亿美元(数据来源:Architect Partners)。其他代币资金流也在持续扩大,尤其是 SOL 和其他山寨币。(Forward Industries 近日筹得 16.5 亿美元,组建由 Galaxy Digital、Jump Crypto 和 Multicoin Capital 支持的 SOL DAT 金库。)

这一扩张引发监管关注。最新消息显示,纳斯达克正加强对 DAT 交易监管,要求部分交易经股东批准并推动信息披露透明化。另一方面,纳斯达克澄清,目前未正式发布针对 DAT 的新规。

现阶段 DAT 周期已逐步成熟,既非早期也非末期。过去轻松获利与保证修正净资产价值(mNAV)溢价的时代已结束。PvP 阶段唯有纪律严明、战略清晰的玩家才能突围。我们预计加密市场将继续受益于这些资本工具的资金涌入,显著提升整体回报。

季节性风险影响几何?

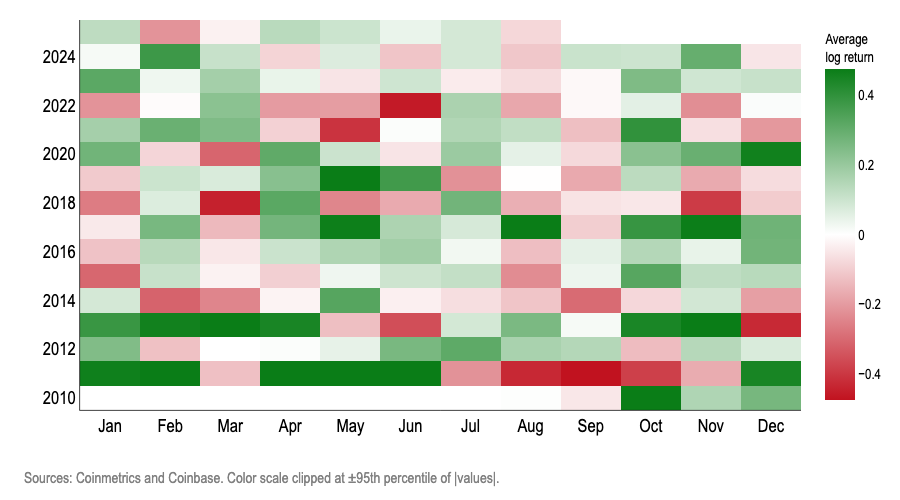

与此同时,季节性问题依然困扰着加密市场参与者。比特币于 2017 至 2022 年每年 9 月兑美元均下跌,十年平均收益为 -3%。因此许多投资者认为月度季节性深刻影响加密货币表现,而 9 月持币风险极高。但如果据此交易,你在 2023、2024 年将会失误。

我们认为月度季节性并非比特币的有效交易信号。无论是频率分布、逻辑回归、样本外评分、随机重排检验还是控制变量,得出的结论始终一致:月份不是决定 BTC 月度对数回报正负的可靠统计预测因子。(我们采用对数回报明确复合增长趋势,更契合比特币高波动特点。)

图 2. BTC 月度对数回报热力图

以下测试均显示,“月份”指标无法有效预测比特币月度对数收益符号:

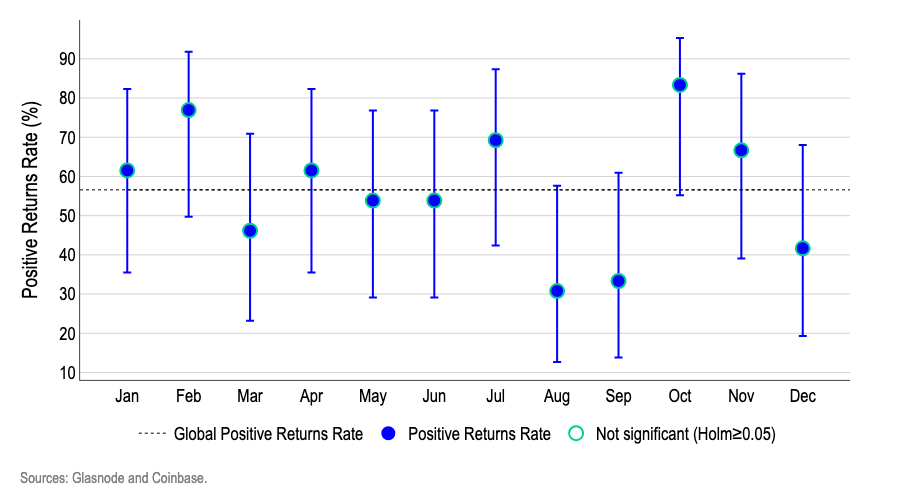

1.Wilson 置信区间:图 3 显示,考虑小样本不确定性后,没有任何一个月份能通过季节性统计显著性门槛。表现“高”或“低”的月度误差条与均值重合,说明仅为随机波动而非稳定季节性效应。

- 点为 BTC 当月上涨占比;垂直线为 95% Wilson 置信区间,适用样本较小时更具参考价值。

- 虚线为月度总体上涨率。全年度考察采用 Holm 多重检验调整,防止异常月份伪装成显著模式。

图 3. BTC 月度正对数收益率及 95% Wilson 置信区间

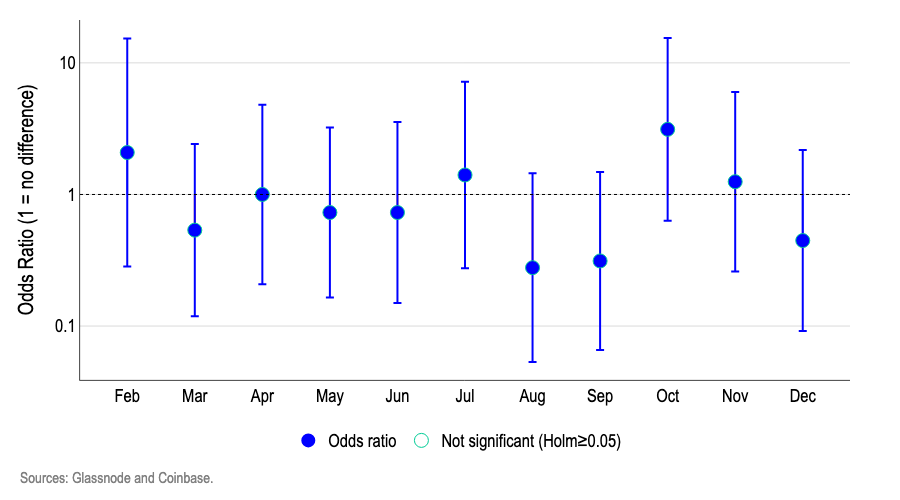

2.逻辑回归:通过逻辑回归模型,检验各月份相较于 1 月(基准)的上涨概率。图 4 显示,各月赔率均靠近 1.0,且置信区间均跨越 1.0。

- 接近 1.0 表示上涨概率与 1 月一致,超过 1.0 为概率更高,低于 1.0 则更低。

- 例如赔率为 1.5 时,约上涨概率高 50%;为 0.7 时则低 30%。

- 几乎所有月份置信区间都跨越 1.0,且经 Holm 检验无显著性月份,因此月份并不是有效预测因子。

图 4. 逻辑回归——与 1 月对比的 BTC 月度对数收益概率

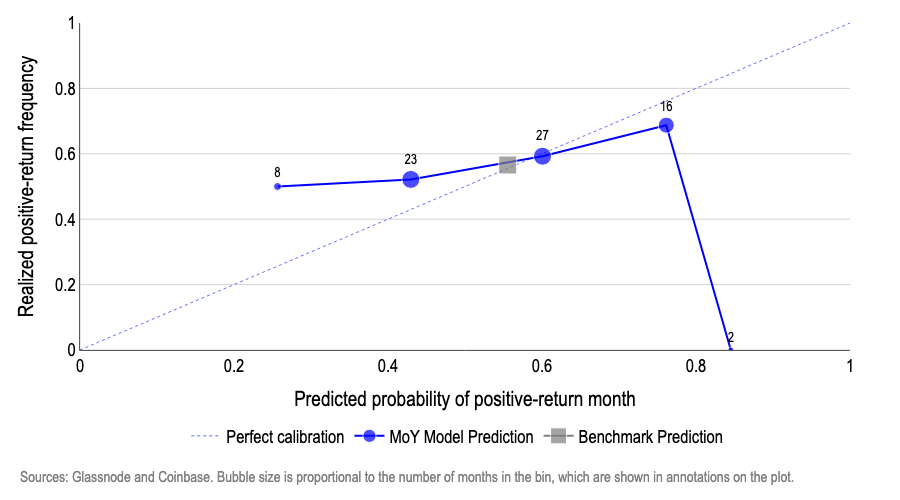

3.样本外预测:每阶段仅用历月前全部数据重估拦截模型及带月份变量的逻辑回归模型。

- 基线模型预测概率为历史正月占比。

- 月份(MoY)模型根据过去具体月份的表现预测当前上涨概率。

图 5 展示 x 轴为预测正收益概率,y 轴为实际正收益占比。理想模型点分布于 45 度线上,即预测 50% 应有 50% 实现。

月份模型偏离较大。例如:

- 预测上涨概率 27% 实际 50%,显著偏低;

- 45–60% 区间结果略准;

- 高端预测过度乐观,甚至极端 85% 桶实际为零。

反观始终采用历史概率的基线模型,实际效果极为稳定,贴近 45 度线,表明长期比特币正月概率恒定。说明月份在样本外无预测力。

图 5:月份逻辑回归模型样本外预测表现

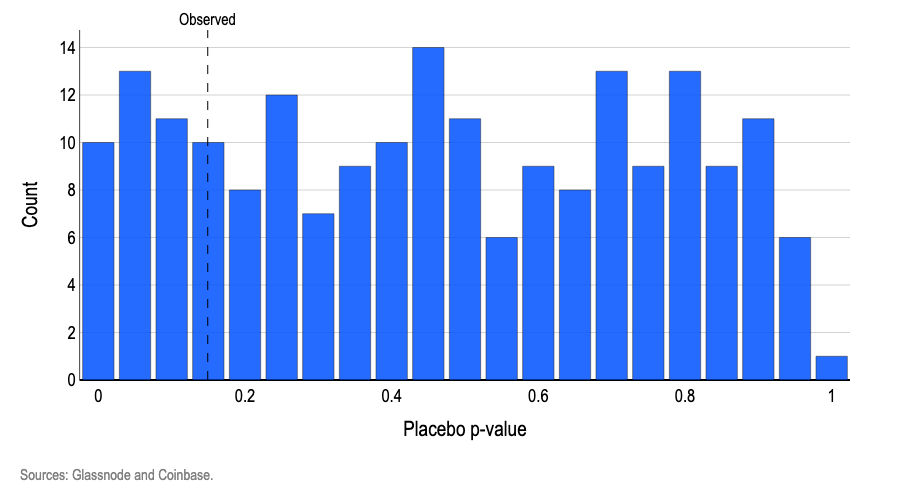

4.随机重排检验:用月份虚变量拟合逻辑模型,再将月份标签随机打乱上千次与原模型对比检验。

- 约 19% 的随机重排 p 值结果不大于原模型,见图 6。

- 结论是月份标签统计意义有限,结果与随机分布无异。若标签显著,真实检验 p 值应小于 0.05,且小于 5% 重排结果满足此标准。

图 6. 逻辑模型随机月标签安慰剂 p 值分布

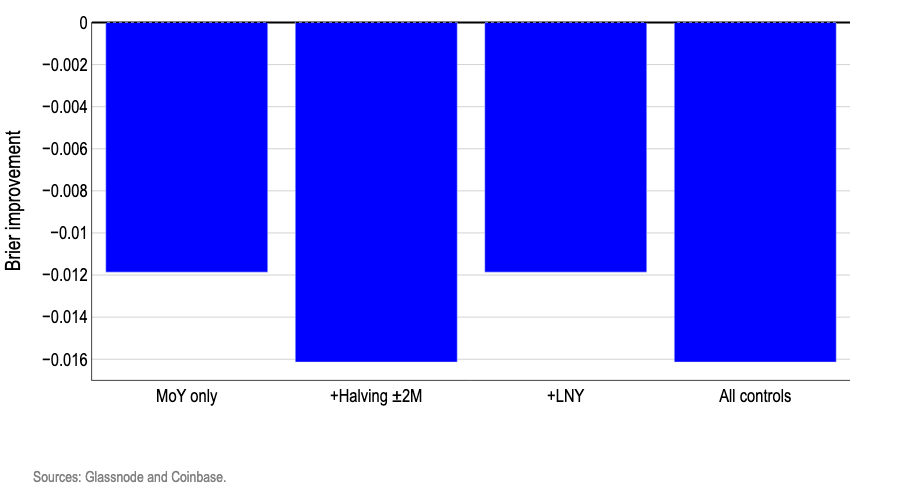

5.控制变量:增加农历新年、比特币减半窗口(±2 月)的日历标识后,模型预测并未改善,反而更差。采用 Brier分数评估,每月概率预测均不如历史恒定概率基线。

图 7 显示所有控制模型在样本外预测表现均低于基线,说明额外日历标识只会带来噪音。

图 7:逻辑模型加控制变量后的样本外 Brier分数改进

结论

市场季节性观念在投资者心中根深蒂固,甚至具有自我实现潜力。但实际模型显示,假定每月概率均接近长期均值,能显著优于所有月份交易策略。这表明日历模式本身不具备可用的信息,无法预测比特币月度走势。既然月份信号不足以判断对数回报方向,更不可能预测回报幅度。历年九月下跌或 “Uptober” 上涨虽有趣,但并不具统计显著性。

免责声明:

- 本文转载自coinbase,所有版权归原作者 David Duong, CFA(全球研究主管)、Colin Basco(研究分析师)所有。如有异议,请联系 Gate Learn 团队处理。

- 法律声明:本文观点仅代表作者本人,非任何投资建议。

- 本文中文译文由 Gate Learn 团队独立完成,除特别说明外,禁止复制、传播或剽窃。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力