如何用 Maker Rebate Bot 在 HyperLiquid 上把 6,800 美元变成 150 万美元

这正是编程能力的典范——在 @ HyperliquidX,你只需两周就能把 6,800 美元变成 150 万美元。

这位 HL 交易员就在不久前完成了这一壮举。

令人惊叹的是,这过程中几乎没有承担任何市场风险。该交易员既未押注市场走势,也未跟风炒作,而是完全依托于基于挂单返佣、自动化与严格风险管控的高端做市策略。

1. HyperLiquid 的做市机制

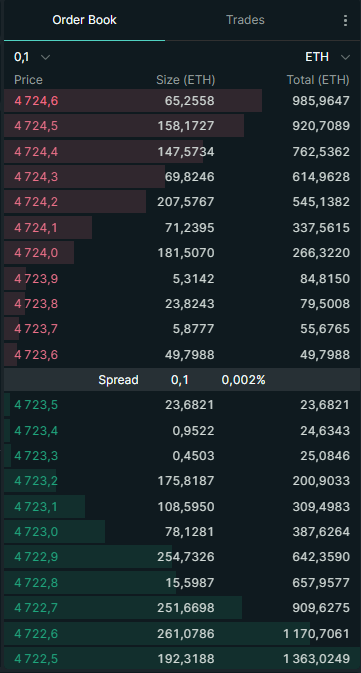

在深入策略细节前,首先需要了解 HyperLiquid 的做市商运作方式。HL 是典型的订单簿交易所,用户可提交:

- 买单(Bids):买入指令(例如“我想用 100 美元买入 SOL”)

- 卖单(Asks):卖出指令(例如“我想用 101 美元卖出 SOL”)

这些待成交的挂单共同构成订单簿。提交买卖单的交易者即为做市商(Maker)。

- 做市商通过提前设置限价单为市场提供流动性。

- 而接单者(Taker)则以市场价买入或卖出,直接成交订单簿中的挂单(如以最优卖价买入)。

做市商不可或缺,他们不仅为市场提供流动性,还能有效收窄价差。倘若缺少做市商,市场定价将极度不利,滑点严重。

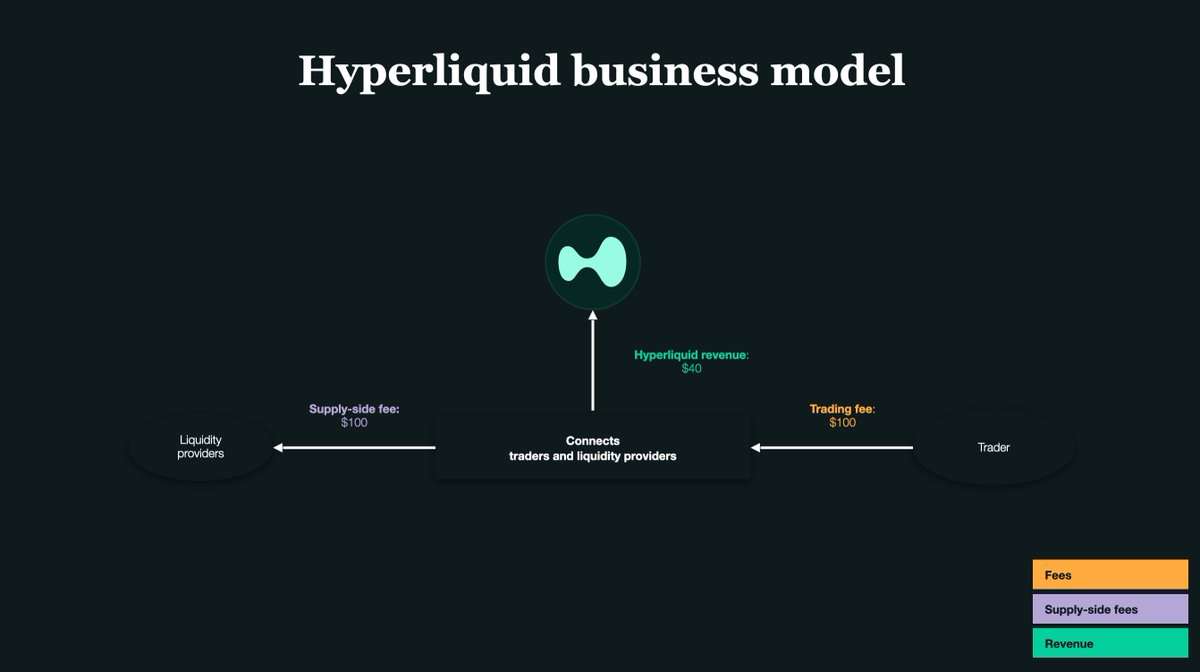

2. 做市返佣是核心

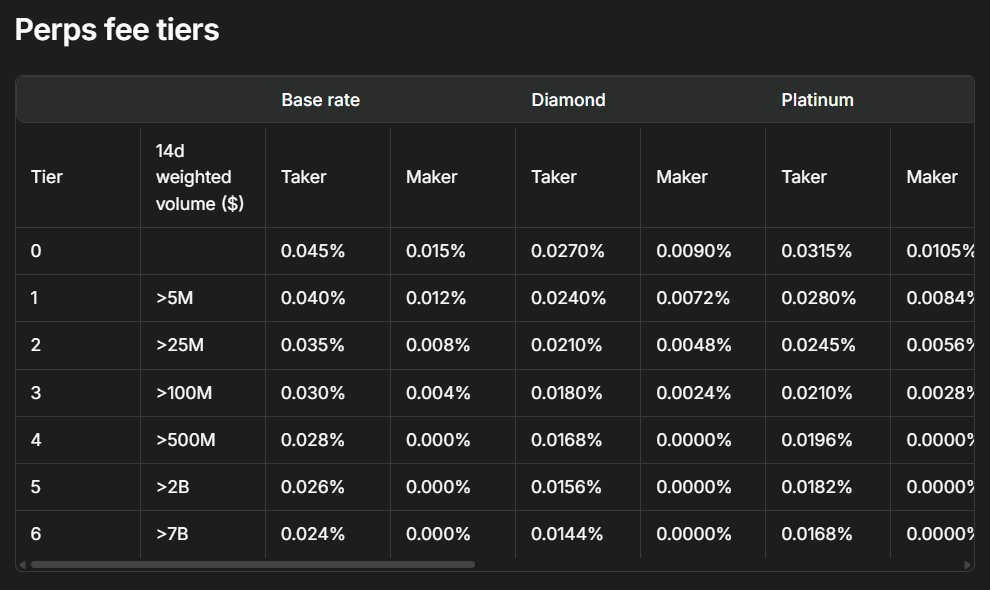

每家交易所的基础都在于流动性。为了吸引流动性提供者,HyperLiquid 会在做市商挂单成交时给予一定返佣。

在 HL,当前返佣标准为成交金额的 0.0030%,即每成交 1,000 美元返佣 0.03 美元。

正是这种微小返佣,让交易员能将 6,800 美元本金滚大至 150 万美元。他的做市方案为单边报价,仅在订单簿一侧(买单或卖单)挂限价单,并根据市场波动及时撤单或反向操作。

概括来说,他仅在一侧提供流动性,持续获取返佣微利,并利用机器人在风险暴露前及时切换方向。高频自动化累积下,微返佣转化为巨额利润。

3. 做市商的经典难题

多数做市商会同时挂买卖单。

举例来说,你在 100 美元挂 1 个 SOL 的买单,同时在 101 美元挂 1 个 SOL 的卖单。

若两单皆成交,你以 100 买入、以 101 卖出,赚取价差。

问题在于:你会积累仓位风险。

- 若买单成交、卖单未成交,你被动持有 SOL。

- 若卖单成交、买单未成交,你则持有稳定币。

一旦市场走势不利所持资产,你可能面临巨大损失。

因此,该交易员始终执行单边报价,使仓位管理更可控,从而避免被动持仓。唯一的代价就是更容易遭遇“被捡漏”。

4. “被捡漏”意味着什么?

假如你在 100 美元挂 SOL 买单,忽然市场受利空消息影响,价格瞬间跌至 90 美元。

- 你的 100 美元买单依然挂在订单簿里。

- 更快的交易者立刻以 100 美元卖给你。

- 最终你高价买入,亏掉 10%,哪怕赚了返佣,仍然严重亏损。

这就是所谓“劣选风险”或“被捡漏”。

所以,单边报价要极致追求精确与速度,策略成败完全取决于机器人操作的效率和响应能力。

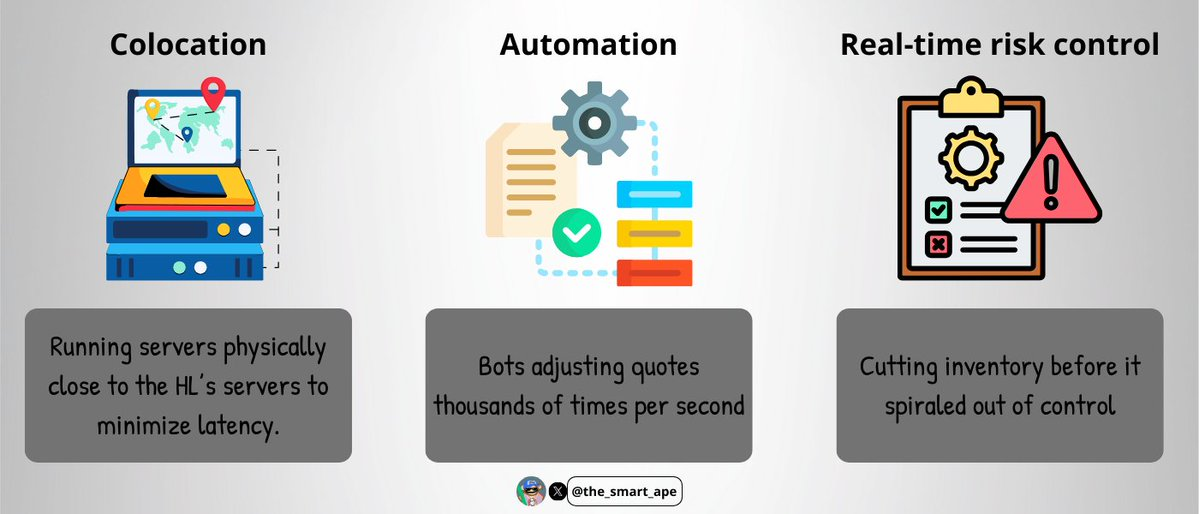

5. 高频交易基础设施

为了规避“被捡漏”,交易员搭建了超高速执行系统:

- 同机房部署:服务器物理距离紧邻 HL,减少网络延迟。

- 自动化程序:机器人每秒可调整报价数千次。

- 实时风控:仓位超限时,自动止损、快速反向操作。

这种基础设施建设高昂且复杂,只有极少数专业做市商具备能力实现。

自动化系统通常以 C++ 或 Rust 编写,追求极限速度与最低延迟。服务器部署在 HL 撮合引擎附近,确保订单优先入场。

机器人通过 WebSocket 或 gRPC 实时接收订单簿,为单边报价实现毫秒级挂单和撤单,最大化返佣获取,避免滞后风险。

6. 他如何保持 Delta 中性

最令人称道的是该交易员始终保持 Delta 中性——即便累计交易量逾 14 亿美元,净 Delta 暴露也始终小于 10 万美元。

他是如何实现的?

- 机器人持续追踪 SOL 持仓变化。

- 严格设定暴露上限(不超过 10 万美元)。

- 仓位接近上限即暂停该方向交易,自动切换至反方向,快速实现仓位对冲。

他未搞现货与永续合约间套利,仅在永续合约市场操作,令 Delta 中性管理更为便捷和高效。

这要求极高的纪律和精准度,丝毫失误都可能导致高额损失。

7. 背后的数学逻辑

计算十分直接:

- 两周内,总交易量高达 14 亿美元。

- 每笔做市返佣为 0.003%。

- 返佣利润:14 亿 × 0.003% ≈ 42 万美元。

此外,返佣获利不断复投,利滚利效果促使利润总额攀升至 150 万美元。

而这全部仅以 6,800 美元实盘资金启动。

8. 为什么你不能直接复制这一模式

你或许想:“直接照搬岂不是能赚到同样的钱?” 实际操作远非如此。

- 你不具备他的交易速度。

- 你的资金规模远远不足。

- 你的代码和机器人无法对订单簿的每一个细微变化做精准响应。

- 你没有全天候自动化系统和运维监控。

这是一套专业级 HFT 基础设施,普通交易者难以复制。

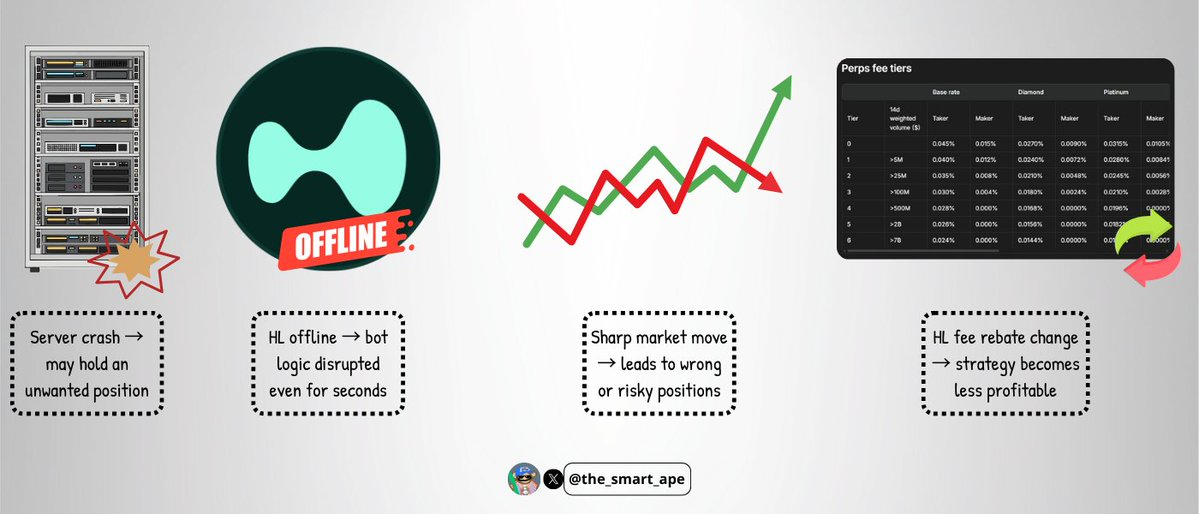

9. 策略风险

即使是高度定制的自动化机器人,依旧无法规避诸多风险:

- 服务器宕机或系统故障,可能导致不必要的持仓。

- HyperLiquid 偶现故障,可能让机器人逻辑瞬间失效。

- 极端行情波动,可能造成单边报价失控并带来损失。

- HL 调整费率结构,策略瞬间失去盈利空间。

该策略虽高效,却绝非万无一失。

10. 总结

两周将 6,800 美元变成 150 万美元并非“meme 币”式运气,而是技术实力、策略纪律和系统工程的胜利。

这是一份极具启发性的实战案例,系统阐释如何在规模化操作中收获做市返佣、保持 Delta 中性并极小化方向性风险。

核心启示是:交易不仅仅是预测价格。最优盈利模式,往往在于精通市场结构和规则,构建系统化方案从未被关注的价值点中稳健获利。

免责声明:

- 本文转载自 [the_smart_ape],版权归原作者 [the_smart_ape] 所有。如对转载有异议,请联系 Gate Learn 团队,将及时处理。

- 免责声明:本文所述仅为作者个人观点,不构成任何投资建议。

- 本文多语言译文由 Gate Learn 团队完成,除特殊声明外,禁止复制、传播或剽窃译文。

分享

目录

相关文章

Master Protocol:激活 BTC 生息潜力

链上数据分析:六个分析工具介绍及使用案例

一文读懂 World Liberty Financial (WLFI)