Gate 研究院:8 月融资骤降 49.5%,行业迈入稳健化与分化新阶段|2025 年 8 月 Web3 融资全景解读

本报告总结了 2025 年 8 月 Web3 行业的融资情况。8 月共完成 112 笔融资,融资总额为 20.5 亿美元,整体规模较前期明显下降。CeFi 再度展现资金吸附效应,基础服务与中型成长项目获得稳健支持,而应用层项目则面临加速淘汰。随着“链上储备资产化”的趋势逐渐显现,以及机构资本在 B 轮与战略融资中的集中布局,Web3 行业正在迈入一个更加稳健、分化且可持续的增长阶段。报告还介绍了 SuperGaming、Multipli 、BOB 、HoneyCoin 、 Perle 等重点融资项目。摘要

- 根据 Cryptorank 于 2025 年 9 月 16 日发布的数据,2025 年 8 月 Web3 行业共完成 112 笔融资,融资总额为 20.5 亿美元,整体规模较前期明显下降。

- 从 Top10 融资项目来看,传统资本市场工具(IPO、可转债、PIPE)成为主要方式,“链上储备资产化”成为热门主题,多家上市公司已将公链代币纳入财务战略。

- 融资格局呈现“CeFi 独占鳌头、基础服务稳健扩张、应用层整体承压”的态势。其中 CeFi 以 13 亿美元的融资额遥遥领先,区块链服务以 2.4 亿美元融资紧随其后。

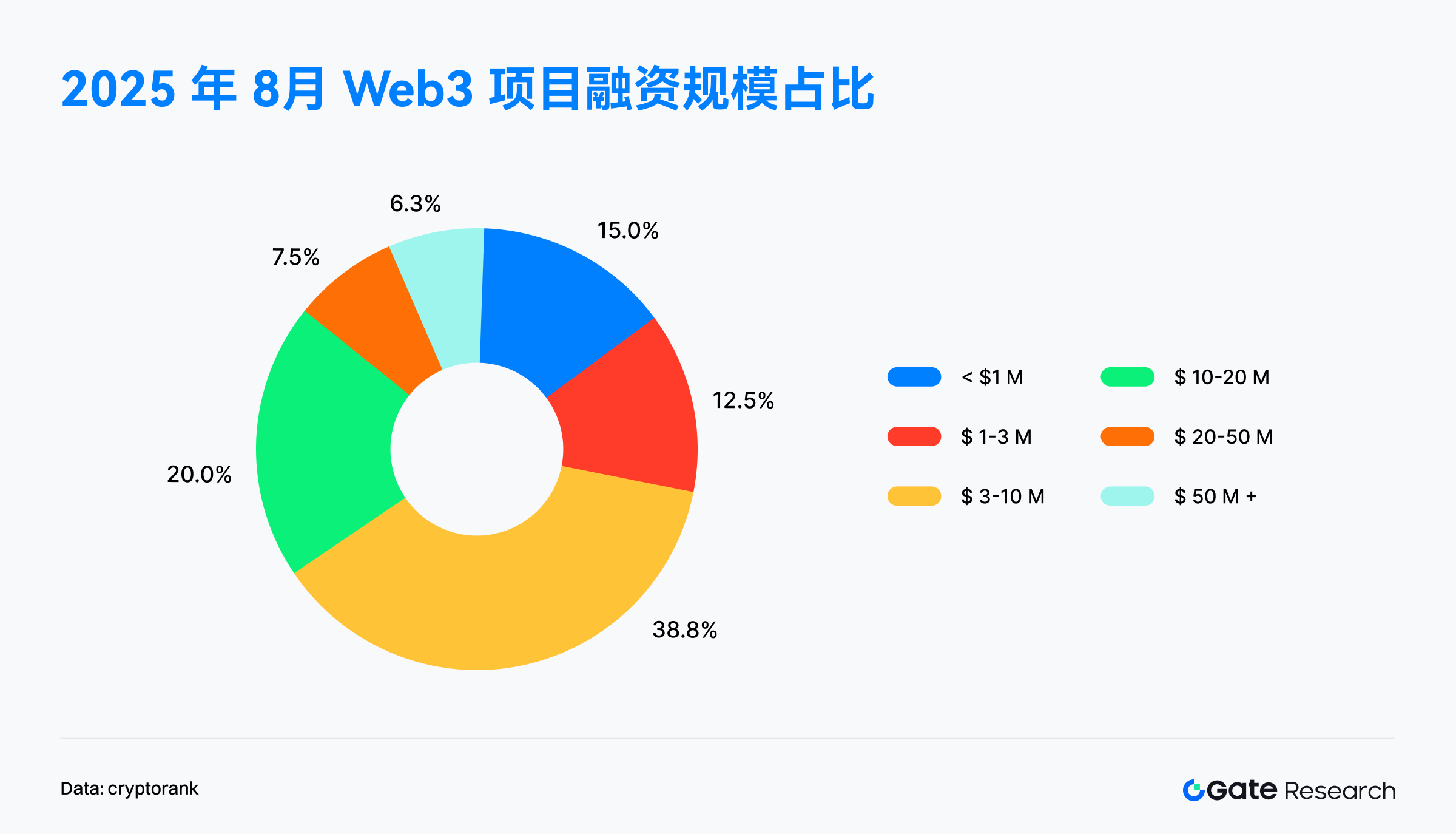

- 融资规模延续了“中小额融资为主,大额融资集中度高”的特点。投资重心仍集中在成长型项目,300 万至 2,000 万美元区间的融资项目数量最多,占比高达 58.8%。

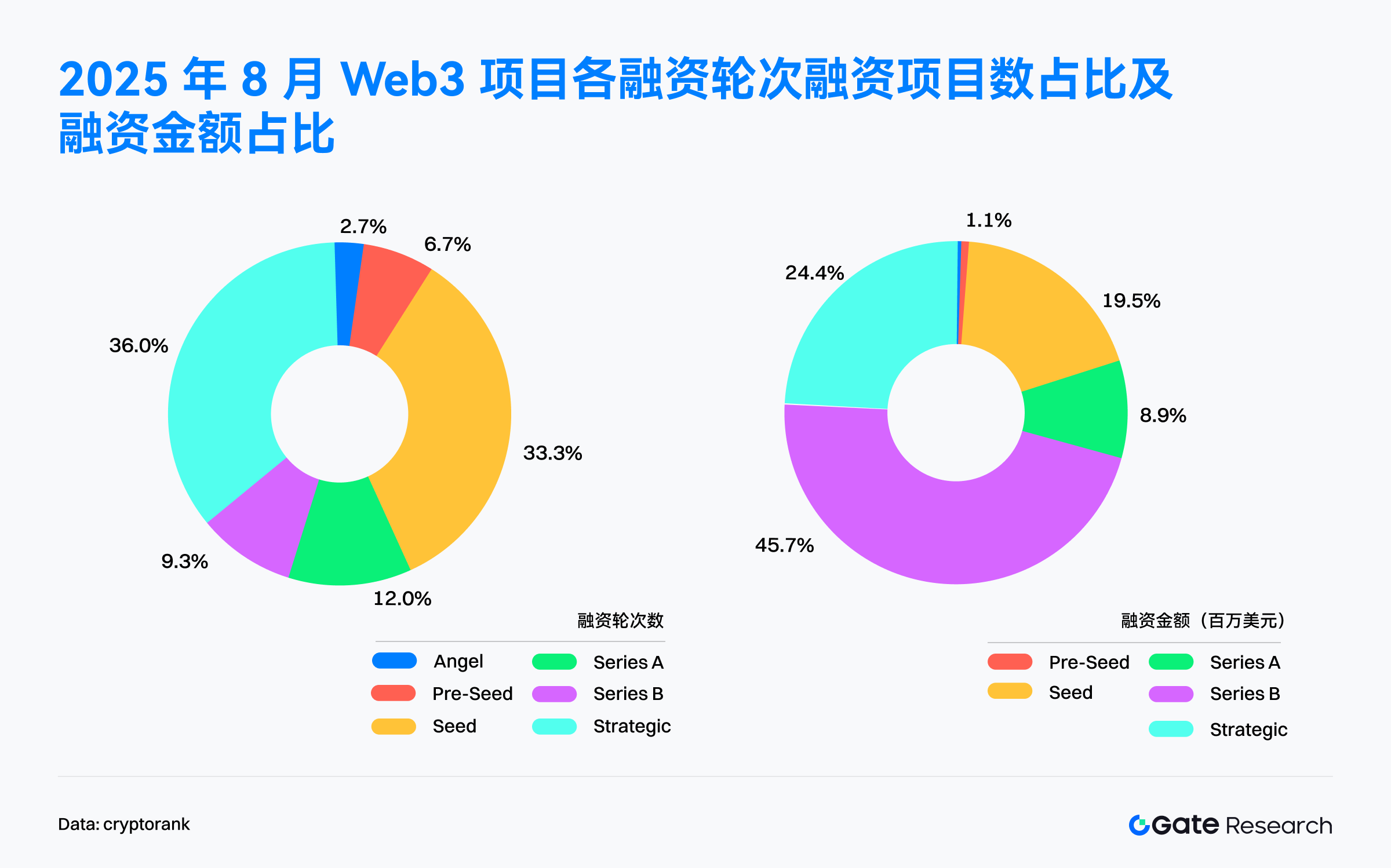

- 融资轮次分布层面,早期投资活跃,战略性布局突出,种子轮与战略融资合计接近 70%,显示资本高度关注创新潜力与生态协同价值。与上月 A 轮吸金效应不同,8 月资金更倾向于流向 B 轮项目。B 轮虽仅占融资数量的 9.3%,却吸纳了 45.7% 的融资总额,成为当月“吸金王”。

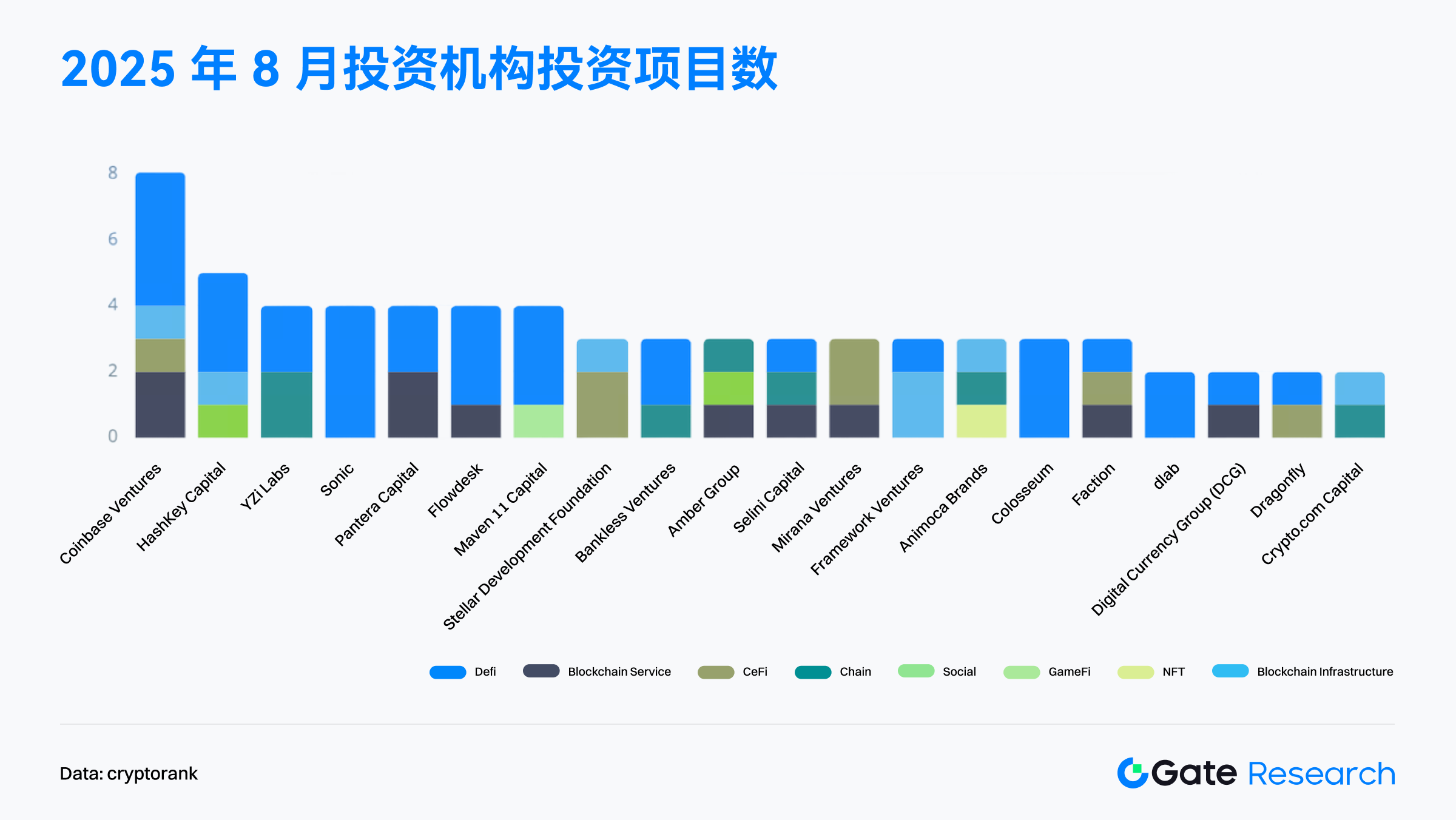

- 在投资机构层面,本月最活跃的投资机构主要为头部资本与产业基金。Coinbase Ventures 以 8 笔投资位居首位,布局涵盖 DeFi、区块链基础设施与 CeFi 等核心赛道。

融资概览

根据 Cryptorank 于 2025 年 9 月 16 日发布的数据,2025 年 8 月 Web3 行业共完成 112 笔融资,融资总额达 20.5 亿美元【1】。需注意,受统计口径影响,该金额与逐项相加后的融资总额(约 45.1 亿美元)存在一定差异;为保持分析数据口径一致,本文统一采用 Cryptorank Dashboard 提供的原始统计数据。

与 7 月的 126 笔、40.6 亿美元融资相比,8 月融资笔数环比下降 11.1%,融资总额环比下滑 49.5%,几近腰斩。纵观全年走势,融资在 2025 年初快速攀升,并于 3 月达到 57.9 亿美元的峰值,主要受合规金融服务、上市公司扩张及传统金融深度融合推动。但高点过后,资本迅速降温,4 月融资额骤降至 22.9 亿美元,融资轮次数同步下滑,显示市场进入观望期。

进入年中,融资有所回暖:6 月和 7 月融资额分别回升至 48.1 亿美元和 40.6 亿美元,其中不乏上市公司通过股票或可转债增发来建立加密资产储备,带动融资笔数在 7 月达到近一年次高水平,资本重回成熟赛道和头部项目。然而,8 月再度趋于收敛,融资总额回落至 20.5 亿美元,大额融资明显减少,仅 Bullish 以 11 亿美元 IPO 位列首位,超过 5 亿美元的案例仅 3 起。整体来看,融资规模虽显著下降,但仍高于年初水平,反映市场热度仍在,只是资本配置逻辑已明显切换。

总结来看,2025 年下半年 Web3 融资市场正经历结构性调整,资本正从 “狂热式大额押注” 转向 “稳健化多点布局”。虽然融资总额下滑,但持续活跃的融资笔数表明投资者信心并未动摇,行业正迈向更理性、健康的增长阶段。

2025 年 8 月,Web3 行业融资整体趋冷,但 Top10 大额融资仍展现出鲜明的结构特征。最大单笔融资来自 Bullish,以 11 亿美元 IPO 领跑,占据当月融资总额的一半以上,显示机构级 CeFi 平台在资本市场的强大吸引力。其次,TeraWulf 通过 8.5 亿美元可转债继续加码比特币挖矿基础设施,反映出资本对能源与算力型资产的持续押注。【2】

在战略转型类上市公司中,Verb Technology(5.58 亿美元 PIPE,以 TON 作为储备资产)、SharpLink(4 亿美元股票增发,以 ETH 为储备)以及 DeFi Development Corp.(1.25 亿美元增发,以 SOL 为储备)合计融资 10 亿美元以上,凸显了加密资产“公司金库化”的趋势,即传统上市公司逐步将公链代币作为战略储备。

此外,基础设施与应用层项目亦有亮点:Satsuma Technology 获得 2.18 亿美元可转债融资,布局区块链索引服务;Rail 被 Ripple 以 2 亿美元并购,显示支付赛道整合加速;Story Protocol 获得 8,200 万美元代币收购,强化其在知识产权代币化方向的探索。新兴科技结合 Web3 的项目也吸引关注,如 IVIX(6,000 万美元 B 轮,AI + 公共数据合规分析)和 Rain(5,800 万美元 B 轮,支付卡发行)均在细分场景中获得增长资本支持。

整体来看,8 月融资格局呈现两大趋势:一是传统资本市场工具(IPO、可转债、PIPE)成为主要融资方式,反映出 CeFi 与传统金融日益融合;二是 “链上储备资产化”成为热点,多家上市公司将公链代币纳入财务战略。尽管整体融资额环比大幅下滑,但头部项目仍能获得超大规模资金,表明资本正向具备合规、基础设施属性及明确商业模式的企业集中。

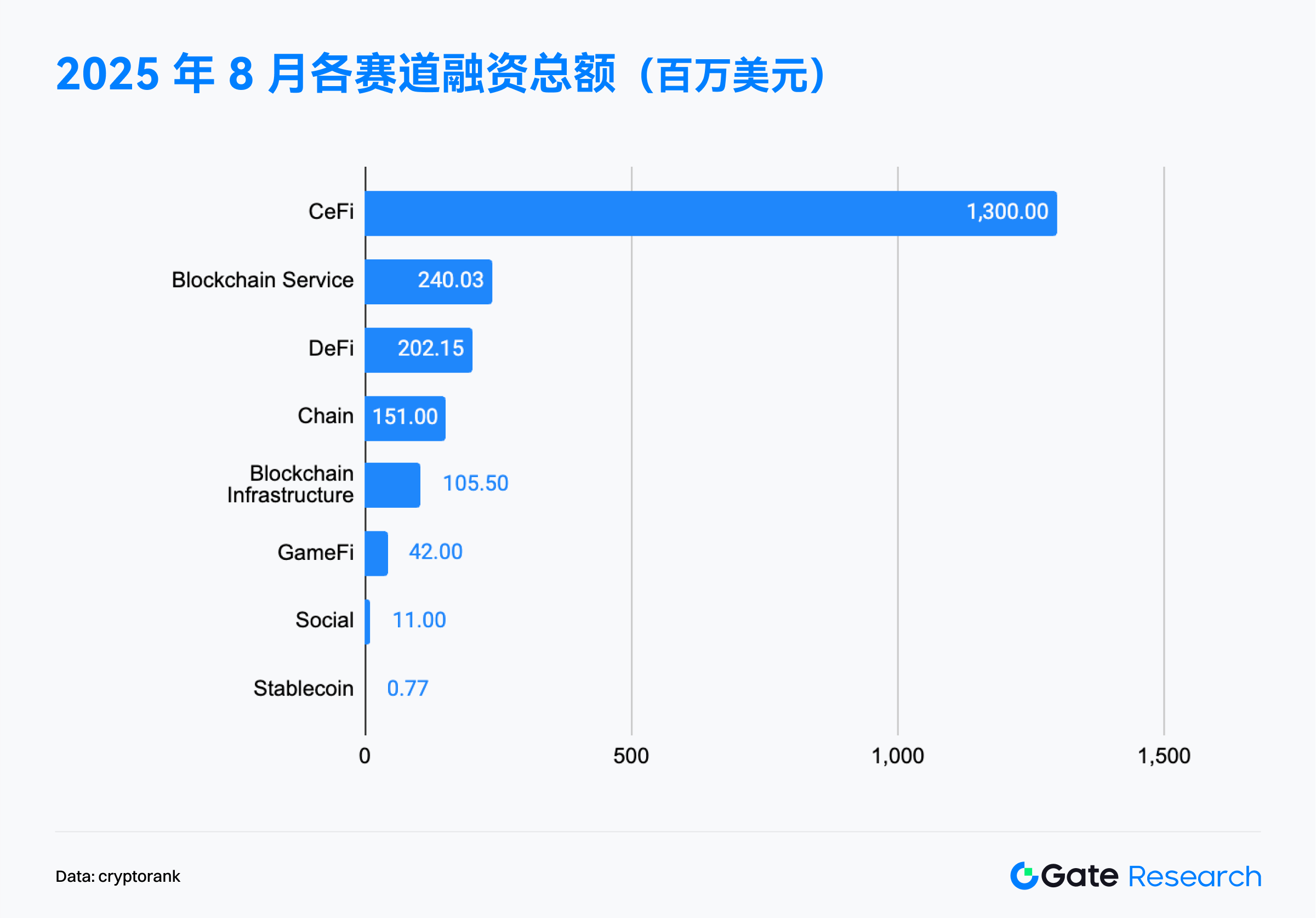

根据 Cryptorank Dashboard 数据,2025 年 8 月 Web3 融资市场呈现出 CeFi 独占鳌头,基础服务稳健扩张,应用层赛道整体承压的格局。

中心化金融(CeFi)以 13 亿美元的融资额遥遥领先,占比超过六成,主要受 Bullish IPO 及多家上市公司增发和可转债融资推动。这反映出市场依然将 CeFi 视为传统金融与 Web3 融合的关键入口,并对其合规性和规模化能力保持高度信心。

区块链服务(Blockchain Service)以 2.4 亿美元融资紧随其后,受益于其“基础设施”属性,涵盖数据索引、AI 合规分析等新兴场景,显示资本持续看好能为开发者与企业提供底层支撑的技术平台。

去中心化金融(DeFi)赛道以 2.02 亿美元 位列第三,表明 DeFi 作为 Web3 应用的重要组成部分,仍具吸引资本的长期潜力。与此同时,公链(1.51 亿美元)与区块链基础设施(1.06 亿美元)保持稳定体量,显示市场对底层扩容与技术创新的长期价值仍持积极态度。

相比之下,GameFi(4,200 万美元)、Social(1,100 万美元)和 Stablecoin(不足 100 万美元) 的融资额处于低位,凸显应用层与实验性赛道热度明显回落。资本更趋谨慎,聚焦具备可持续商业模式与清晰增长路径的优质项目。

总体而言,8 月融资格局再次验证了 CeFi 的强大吸金效应,同时显示资本对基础服务和关键平台的持续青睐。应用层赛道则进入分化与调整期,投资者正在加速筛选具有真实价值和长远发展潜力的标的。

根据 2025 年 8 月披露的 80 起 Web3 项目融资规模数据,整体市场延续了 “中小额融资为主,大额融资集中度高” 的格局,投资重心依旧落在成长型项目上。

其中,300 万至 1,000 万美元区间项目数量最多,占比 38.8%;与 1,000 万至 2,000 万美元区间合计占比达到 58.8%,凸显资本对已度过早期阶段、具备增长潜力的中型项目的强烈偏好。相比之下,小于 100 万美元(15%)与 100–300 万美元(12.5%)的早期项目融资相对有限,显示市场对“纯概念型”项目更为谨慎。

尽管超过 5,000 万美元的大额融资仅占 6.3%,但因单笔金额巨大,仍主导了整体资金规模,表明头部企业依然具备强大的资金吸引力。

总体来看,8 月份融资格局体现出双重趋势:一方面,资本广泛布局于中等规模项目,试图分散风险并捕捉成长性机会;另一方面,资金仍高度集中于少数龙头企业。Web3 投资正在从“普遍押注”转向 “头部集中 + 长尾分布” 的双轨模式,显示出资本更注重成熟度与可持续商业模式,行业竞争加速进入优胜劣汰阶段。

根据 2025 年 8 月披露的 73 起 Web3 项目融资数据,市场呈现出明显的 “早期项目数量占优,但后期项目金额主导” 的结构性特征。

早期投资活跃,战略性布局突出:从项目数量来看,种子轮(Seed)与 战略融资(Strategic)合计占比接近 70%,显示资本仍高度关注具备创新潜力与生态协同价值的项目。相比之下,天使轮和 Pre-Seed 占比不足 10%,反映出资本在最初始阶段态度更为谨慎。

成熟项目吸金效应显著:在资金分布上,逻辑则截然不同。B 轮虽仅占 9.3% 的数量,却独揽 45.7% 的融资金额,成为当月“吸金王”。这表明资本正集中投向已完成市场验证、进入规模化扩张的头部项目,精准押注趋势愈发明显。相比之下,Seed 融资虽数量最多,但金额占比仅 19.5%,显示资本在早期阶段更偏好“高频小额”的分散布局,以捕捉潜在明星项目。

此外,与上月资本集中于 A 轮不同,8 月资金更倾向于流向 B 轮项目,表明增长类投资正向更成熟阶段转移。与此同时,多起未披露轮次的融资明确表示将资金用于购入 ETH、SOL 等主流加密资产作为财库储备。这类“财务性配置”型融资虽未纳入常规统计,但正在成为 Web3 与传统金融结合、开展资产管理的新方式,预示着资本市场正走向更加成熟与多元化。

根据 Cryptorank 于 2025 年 9 月 16 日发布的数据,本月投资活跃度最高的机构主要集中在头部资本与产业基金。Coinbase Ventures 以 8 笔投资居首,覆盖 DeFi、区块链基础设施和 CeFi 等多个核心赛道,显示其在加密生态布局的全面性与延展性。HashKey Capital 紧随其后,完成 5 笔投资,更多偏向于亚洲市场的区块链服务与基础设施项目,体现出其区域聚焦与长期战略。

从赛道分布来看,DeFi 和区块链基础设施仍是资本的主要押注方向,多数活跃机构的投资组合中涉及这两个板块,说明市场普遍认同其长期价值与生态核心地位。同时,部分机构如 YZI Labs、Amber Group、Animoca Brands 则在 Chain、Social、NFT 等应用层项目中有更明显的布局,显示出差异化投资策略,即在主流基础设施与金融板块保持稳健投入的同时,也尝试捕捉下一阶段的用户增长机会。

整体来看,8 月的投资格局呈现出 “头部机构广撒网,中型基金差异化布局” 的特征。前者通过覆盖 DeFi、CeFi 与基础设施保持行业话语权,后者则更多在应用层寻找突破口,以应对融资市场整体趋于收敛的背景。

8 月重点关注的融资项目

SuperGaming

简介:SuperGaming 是一家总部位于印度的游戏工作室,专注于开发跨平台、公平且具有社交属性的 Web3 游戏。该公司致力于利用直播游戏等方式吸引核心玩家,并通过其平台构建一个健全的生态系统,为玩家和开发者提供支持。【3】

8 月 6 日,SuperGaming 宣布完成 1,500 万美元 B 轮融资,本轮由 Skycatcher 和 Steadview Capital 领投,目前估值已达 1 亿美元。【4】

投资机构/天使投资人:Skycatcher、Steadview Capital、A16z Speedrun、Bandai Namco 021 Fund、Neowiz、Polygon Ventures 等。

亮点:

- 强大的游戏 IP与庞大的用户基础:SuperGaming 已成功推出《MaskGun》、《Battle Stars》和《Silly Royale》等热门游戏,累计安装量突破 2 亿次。特别是其旗舰游戏《Indus Battle Royale》,在全球发行后即获得 900 万次 下载,显示了其强大的市场吸引力。

- 公司自主研发的 SuperPlatform 是一个用于构建和管理多人游戏的云后端解决方案。该平台与 Google Cloud 达成战略合作,旨在帮助全球开发商优化用户动态、匹配、游戏进度、数据分析、服务器扩展及销售等关键环节,展现了其在游戏技术研发方面的实力。

- SuperGaming 采取了同时服务 Web2 和 Web3 玩家的策略,通过《Silly Royale》等游戏对冲 Web3 采用的不确定性,并为数字资产所有权的探索做好准备。这种双轨并行的模式,使其能够抓住市场机遇,同时降低风险。

- SuperGaming 获得顶级投资者的支持,既证明了其作为印度游戏公司的全球扩张潜力,也为《Indus Battle Royale》的国际化推广(首站拉丁美洲)及技术平台升级注入了强劲动力。

Multipli

简介:Multipli 是一个实时收益协议,专注于为比特币、代币化黄金、瑞波币和稳定币等通常不产生收益的原生加密资产解锁卓越的风险调整后收益。该平台利用现实世界资产 (RWA) 代币化技术,将有形资产上链,为股票和大宗商品等传统上不产生收益的资产释放收益机会。【5】

8 月 28 日,Multipli 宣布完成 500 万美元融资,总融资额增至 2,150 万美元。本轮资金将用于加速拓展面向比特币和代币化黄金等原生加密资产的机构级收益产品。【6】

投资机构:Pantera Capital、红杉资本、 Elevation Capital 等。

亮点:

- Multipli 正在推动 DeFi 从依赖通胀补贴转向机构级、风险调整后的真实收益。平台通过 API 提供当日流动性和透明度,消除了传统对冲基金冗长的赎回周期与复杂入职门槛,同时允许基金将策略代币化并在 DeFi 协议中部署,提升流动性与可组合性。

- Multipli 提供由野村证券、Fasanara、Edge Capital 等顶级机构设计的 Delta 中性对冲基金策略,突破传统高门槛、冗长入职和长期资金锁定的限制,面向更广泛的投资者群体开放。

- Multipli 主网上线仅数周,TVL 即接近 9,500 万美元,目前仍保持在 7,900 万美元以上。用户可通过持有比特币获得 6% 年化收益,持有稳定币可获得 10–15% 年化收益,显著高于行业平均不到 1% 的水平。

- 项目由早期以太坊贡献者及 Coinbase、PayPal、摩根大通等前高管联合创立;并与顶级资产管理公司合作,将正价差交易、基差套利、资金管理等成熟金融策略代币化,打造具备流动性、可组合性和合规性的收益产品,不依赖短期激励或挖矿机制。

BOB

简介:BOB(Build on Bitcoin )是一个结合了比特币的安全性和以太坊智能合约灵活性的混合二层平台,支持 Ordinals、Lightning 和 Nostr 等比特币生态系统,旨在提高比特币的实用性并扩展其功能。【7】

8 月 7 日,BOB 宣布完成 950 万美元的战略融资。自 2024 年 12 月以来,公司已完成多轮战略融资,累计金额达到 2,100 万美元。【8】

投资机构:Castle Island Ventures、 Ledger Cathay Capital、RockawayX、Asymmetric、Hypersphere、IOSG Ventures、Bankless Ventures、Sigil/Zeeprime、CMS 、 Daedalus、 Amber Group、Sats Ventures 等。

亮点:

- BOB 通过其独特的混合链技术,将比特币的安全模型与以太坊的智能合约功能结合在一起。依托 Layer 2 技术,BOB 显著提升了交易速度并降低了费用,同时兼容 EVM ,使其能够与以太坊及其他区块链生态实现互操作。这使得开发者可以在比特币网络上部署智能合约,将借贷、AMM(自动化做市商)等复杂 DeFi 应用引入比特币生态。

- BOB 率先将零知识(ZK)技术应用于 Optimistic Rollup 的混合 ZK Rollup ,大幅降低了交易成本并提升了效率。在安全层面,BOB 通过比特币的 PoW 安全模型和合并挖矿技术,提供了与比特币同等级别的安全保障,使网络几乎不可能遭受攻击。此外,BOB 与 Fireblocks 集成,将其安全钱包基础设施与 BOB 网络相结合,进一步提升了机构用户进入比特币 DeFi 的安全性。

- BOB 设计了“融合点(Fusion Points)”和“空投”机制,以激励用户参与并推动网络增长。这些措施不仅增强了用户的活跃度,还提升了平台的流动性和用户基础,从而促进了整个生态系统的可持续发展 。

- BOB 在测试网已推出原生比特币 DeFi 功能,并计划通过 BitVM 实现去信任化 BTC 存取,主网上线后将进一步拓展比特币在 DeFi 领域的应用场景。

HoneyCoin

简介:HoneyCoin 是一个金融科技平台,允许用户通过统一界面管理传统(法定)货币和数字货币。它支持多种支付方式,包括移动货币系统、银行转账和加密货币,方便用户进行跨境交易并通过本地支付渠道进行支付。【9】

8 月 12 日,HoneyCoin 宣布完成 490 万美元融资,由 Flourish Ventures 领投,资金将用于扩大运营规模、丰富产品线并引进高管。【10】

投资机构/天使投资人:Flourish Ventures、Visa Ventures、 Lava、 TLCom、Antler、 Musha Ventures、 4DX Ventures、 Stellar Development Foundation、 James Waugh(Fire Eyes)、Vasily Shapovalov(Lido 联合创始人)等。

亮点:

- HoneyCoin 平台专注于解决全球金融结算低效问题,尤其面向新兴市场企业。借助稳定币流动性引擎,HoneyCoin 为企业提供统一的收款、资金管理、结算和外汇服务,实现即时或当日清算,相比传统 4–7 个工作日的周期大幅提速。

- HoneyCoin 月交易额已突破 1.5 亿美元,服务覆盖 350 家企业客户和数十万用户。平台通过旗舰应用 Peer 实现了从最初数百美元到上亿美元的快速增长,展现出强劲的市场需求和可扩展性。

- HoneyCoin 已进入 45+ 国家/地区,在 15 个非洲市场及欧美主要司法辖区获牌照与认证(PCI-DSS 一级合规)。其 FXHub 支持多达 49 种货币的实时交易,帮助企业 CFO 与财务团队优化全球资金管理。公司已与 MoneyGram、UBA Bank 和 Stripe 等大型机构建立合作伙伴关系,并被 Cedar Money、TerraPay、Jiji 等高速成长型企业采用。

Perle

简介:Perle 是一个用于管理人工智能训练数据的平台。该系统基于一个将人类专家纳入数据标注流程的工作流程构建,旨在支持跨文本、图像、音频和视频的多模态人工智能模型。【11】

8 月 7 日,Perle 宣布完成 900 万美元种子轮融资,由 Framework Ventures 领投,累计融资总额达 1,750 万美元。【12】

投资机构:Framework Ventures 等。

亮点:

- Perle 并不直接与 OpenAI 等模型公司竞争,而是定位为“数据能源供应商”。其平台 Perle Labs 专注于收集高质量的人类反馈数据,这类数据稀缺且价值高,用于强化 AI 模型的训练效果。

- Perle 每一条反馈数据的来源、贡献者和质量均记录在区块链上,确保透明和可追溯性。数据贡献者通过代币或链上资产获得奖励,让数据生产成为一种可持续的经济活动,解决了传统 AI 行业中数据可信度和激励不足的问题。

- Perle Labs 向所有 AI 开发团队开放,不绑定单一生态,支持多种 AI 应用场景。平台内置数据采集、质量控制、评估和快速迭代工具,并支持基于人类反馈的强化学习(RLHF),帮助不同类型的模型提升鲁棒性和安全性。

- Perle 通过分布式的专业标注员网络进行数据验证,结合区块链记录与激励机制,减少数据偏见、提升模型性能,构建 AI 训练中可信、高效的人类反馈数据基础设施

小结

2025 年 8 月,Web3 行业融资总额达 20.5 亿美元,共完成 112 笔融资。尽管整体规模有所回落,但结构性变化清晰揭示了行业正迈向更成熟、理性的阶段:资本不再集中于“狂热式大额押注”,而是转向“稳健化、多点式布局”。CeFi 再度展现资金吸附效应,基础服务与中型成长项目获得稳健支持,而应用层项目则面临加速淘汰。

从融资阶段来看,种子轮与战略投资的活跃,凸显创新与生态协同价值仍是资本关注的焦点;而 B 轮融资的领先地位,则显示市场验证后的成熟项目正成为核心资本的主要流向。与此同时,传统资本工具(IPO、可转债)的渗透,以及上市公司将加密资产纳入“公司金库”的趋势,标志着 Web3 与主流金融市场的深度融合正在加速。

重点融资案例进一步印证了这一演进路径:SuperGaming 通过“Web2+Web3”双轨并行模式,展现传统用户群体对区块链的可迁移潜力;Multipli 推动 DeFi 向“真实收益”转型,依靠机构级策略替代通胀模型;BOB 以混合链技术提升比特币网络实用性,并引入智能合约功能;HoneyCoin 和 Perle 则分别在普惠金融与 AI 训练数据领域展现出 Web3 应用的现实价值。

整体来看,本月融资信号表明 Web3 正在从投机走向应用,从概念走向成熟,开启一个稳健、分化且可持续的增长阶段。

参考资料:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- SuperGaming, https://www.supergaming.com/

- Tech in Asia, https://www.techinasia.com/news/a16z-polygon-back-15m-series-b-for-indian-gaming-studio

- Multipli, https://multipli.fi/

- Chainwire, https://chainwire.org/2025/08/28/multipli-hits-21-5m-in-total-funding-as-it-expands-institutional-yield-for-crypto-rwa-assets/?mfk=HZ3EsEJFHaL5bDGEP6TtWHZFEYAnzfCtUK%2BvwySqTsMbN46poLI3yHvzsvDkS1D6wPhF7%2F0yBYKVKYkhLxdluzsJ9lHLqP9YH0dkxWz%2FAa3KKA%3D%3D

- BOB, https://www.gobob.xyz/

- X, https://x.com/build_on_bob/status/1953369142821830818

- HoneyCoin, https://honeycoin.app/

- HoneyCoin, https://blog.honeycoin.app/honeycoin-raises-49m

- Perle, https://www.perle.ai/

- The Block, https://www.theblock.co/post/366058/framework-ventures-leads-9-million-seed-round-for-web3-powered-ai-project-perle

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

分享

相关文章

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:迷因币 (Memecoin) 板块与比特币价格的联动关系研究

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

Gate 研究院:2024 年 11 月加密政策和宏观报告