Investing With Brandon

用戶暫無簡介

Investing With Brandon

相同的Q交易。結果卻截然不同。

Q:關於$585 今天。ATH為$637。

1個月的看跌期權,行使價為$555 :

收取的權利金:約$380。

若以現金擔保所需現金:$55,500,閒置中。

安全邊際:約5%。

EPS上行順風:沒有。

需要連續10筆交易,才能與另一種替代方案相匹配。

1年期的看跌期權,行使價為$525 :

收取的權利金:約$3,800。

所需現金:$0。投資組合作為擔保品。

安全邊際:約10%。

EPS上行順風:12個月的成長在為你工作。

拿下這$3,800。

買入Q股數與LEAPS。

每一美元都在發揮作用。

一年後,Q在$525 的價格將在歷史上屬於便宜水準。

那個被指派(履約)的情況沒問題。

投資組合擔保的put(看跌期權)再次獲勝。

查看原文Q:關於$585 今天。ATH為$637。

1個月的看跌期權,行使價為$555 :

收取的權利金:約$380。

若以現金擔保所需現金:$55,500,閒置中。

安全邊際:約5%。

EPS上行順風:沒有。

需要連續10筆交易,才能與另一種替代方案相匹配。

1年期的看跌期權,行使價為$525 :

收取的權利金:約$3,800。

所需現金:$0。投資組合作為擔保品。

安全邊際:約10%。

EPS上行順風:12個月的成長在為你工作。

拿下這$3,800。

買入Q股數與LEAPS。

每一美元都在發揮作用。

一年後,Q在$525 的價格將在歷史上屬於便宜水準。

那個被指派(履約)的情況沒問題。

投資組合擔保的put(看跌期權)再次獲勝。

- 打賞

- 1

- 留言

- 轉發

- 分享

大多數人都了解複利的概念。

少數人真正感受到它的威力。

當它開始變得真實時,就是這個時候。

投資5萬美元。

以每年10%的平均(標普500):

第10年:13萬美元。

第20年:33.6萬美元。

第30年:87.3萬美元。

以每年25%的(選擇權層):

(我過去10年的年複合成長率約為25%,但隨著時間推移可能會接近20)

第10年:46.5萬美元。

第20年:430萬美元。

第30年:3,980萬美元。

同樣是5萬美元。30年的時間。

唯一的變數是你使用的系統。

第1到5年感覺緩慢。

第10年開始變得真實。

第20年則改變一切。

最困難的部分是要有足夠的耐心堅持下去。

數學並不複雜。

但耐心才是關鍵。

查看原文少數人真正感受到它的威力。

當它開始變得真實時,就是這個時候。

投資5萬美元。

以每年10%的平均(標普500):

第10年:13萬美元。

第20年:33.6萬美元。

第30年:87.3萬美元。

以每年25%的(選擇權層):

(我過去10年的年複合成長率約為25%,但隨著時間推移可能會接近20)

第10年:46.5萬美元。

第20年:430萬美元。

第30年:3,980萬美元。

同樣是5萬美元。30年的時間。

唯一的變數是你使用的系統。

第1到5年感覺緩慢。

第10年開始變得真實。

第20年則改變一切。

最困難的部分是要有足夠的耐心堅持下去。

數學並不複雜。

但耐心才是關鍵。

- 打賞

- 2

- 留言

- 轉發

- 分享

在我賣出第一個看跌期權之前,我會問這5個問題。

這是篩選標準。如果有任何不符合,我就不進行交易。沒有例外。

1. 這支股票的交易價格低於內在價值嗎?

如果不便宜,我就不賣出看跌期權。

2. 它有護城河和定價能力嗎?

它能在不失去客戶的情況下提高價格嗎?

競爭者能輕易模仿嗎?

3. 每股盈餘(EPS)在成長嗎?

長期來看,利潤推動股價。

如果EPS沒有成長,我就不感興趣。

4. 如果被指派,我願意長期持有這些股票嗎?

如果我不想持有這些股票,就不應該賣出看跌期權。

5. 我的比率符合標準嗎?

即使市場下跌50%,我能在不被追繳保證金的情況下接受指派嗎?

如果不行,我就不做這筆交易。

我看過的交易中,95%都被拒絕。

剩下的5%,我都充滿信心地進行。

這就是我超越市場超過10年的方法。

查看原文這是篩選標準。如果有任何不符合,我就不進行交易。沒有例外。

1. 這支股票的交易價格低於內在價值嗎?

如果不便宜,我就不賣出看跌期權。

2. 它有護城河和定價能力嗎?

它能在不失去客戶的情況下提高價格嗎?

競爭者能輕易模仿嗎?

3. 每股盈餘(EPS)在成長嗎?

長期來看,利潤推動股價。

如果EPS沒有成長,我就不感興趣。

4. 如果被指派,我願意長期持有這些股票嗎?

如果我不想持有這些股票,就不應該賣出看跌期權。

5. 我的比率符合標準嗎?

即使市場下跌50%,我能在不被追繳保證金的情況下接受指派嗎?

如果不行,我就不做這筆交易。

我看過的交易中,95%都被拒絕。

剩下的5%,我都充滿信心地進行。

這就是我超越市場超過10年的方法。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

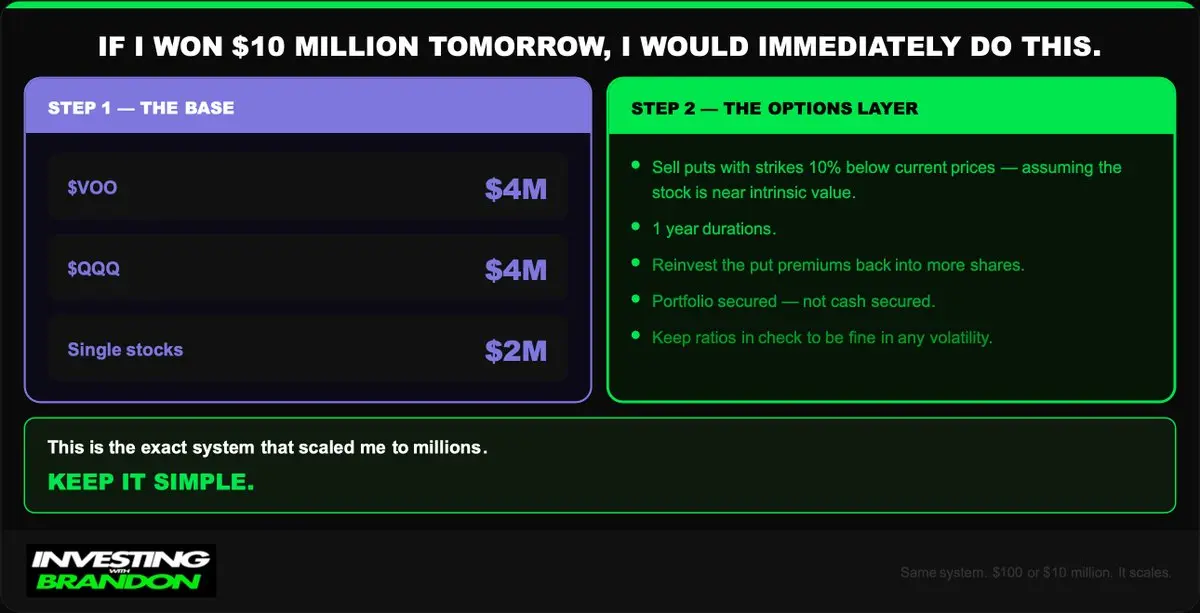

如果我明天贏得一千萬美元,我會立即這樣做:

$4m 在 $VOO

$4m 在 $Q

$2m 在單一股票。

- 賣出行使價比目前價格低10%的看跌期權,假設股票接近內在價值。

- 期限為1年。

- 將期權溢價再投資回更多股票。

- 投資組合有擔保,而非現金擔保。

- 保持比例適當,以應對任何波動。

這就是讓我擴展到數百萬的精確系統,也能幫助你擴展。

保持簡單,夥伴們!

查看原文$4m 在 $VOO

$4m 在 $Q

$2m 在單一股票。

- 賣出行使價比目前價格低10%的看跌期權,假設股票接近內在價值。

- 期限為1年。

- 將期權溢價再投資回更多股票。

- 投資組合有擔保,而非現金擔保。

- 保持比例適當,以應對任何波動。

這就是讓我擴展到數百萬的精確系統,也能幫助你擴展。

保持簡單,夥伴們!

- 打賞

- 1

- 留言

- 轉發

- 分享

我寧願持有5支超高信念的股票,而不是50家空談夢想的垃圾公司……

我尋找的條件:

- 良好的估值

- 壟斷優勢

- 定價能力

- 持久的競爭優勢

- 適合長期持有

- 所有合約期限皆超過1年

你辛苦賺來的錢,別像大多數散戶“交易者”那樣賭博。

查看原文我尋找的條件:

- 良好的估值

- 壟斷優勢

- 定價能力

- 持久的競爭優勢

- 適合長期持有

- 所有合約期限皆超過1年

你辛苦賺來的錢,別像大多數散戶“交易者”那樣賭博。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

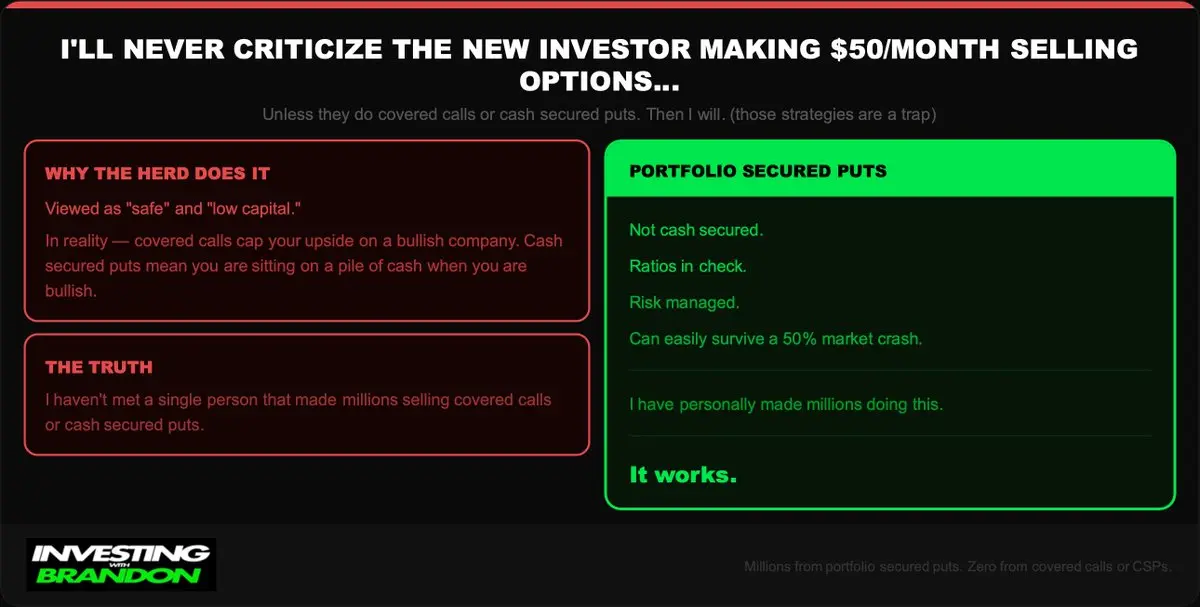

我絕不會批評每月靠賣期權賺取50美元的新手投資者……

除非他們做的是備兌權證或現金擔保賣權……

那我就會。

(那些策略是陷阱)

多數新手投資者都會因此上當,因為在眾人眼中它被視為「安全」且「低資本」

但實際上,這是一種限制看漲公司的上行空間的方法 (備兌權證) & 也是一種在看好某家公司時,讓你能坐擁一大筆現金的方法 (現金擔保賣權)

我從沒見過任何一個人靠賣備兌權證(CCs)或現金擔保賣權(CSPs)賺到上百萬……

但我確實親自靠賣「組合擔保」的賣權賺到上百萬,而不是靠現金擔保的。

比例要控制好。

風險要管理得當。

能輕鬆承受50%的市場崩盤。

它有效。

查看原文除非他們做的是備兌權證或現金擔保賣權……

那我就會。

(那些策略是陷阱)

多數新手投資者都會因此上當,因為在眾人眼中它被視為「安全」且「低資本」

但實際上,這是一種限制看漲公司的上行空間的方法 (備兌權證) & 也是一種在看好某家公司時,讓你能坐擁一大筆現金的方法 (現金擔保賣權)

我從沒見過任何一個人靠賣備兌權證(CCs)或現金擔保賣權(CSPs)賺到上百萬……

但我確實親自靠賣「組合擔保」的賣權賺到上百萬,而不是靠現金擔保的。

比例要控制好。

風險要管理得當。

能輕鬆承受50%的市場崩盤。

它有效。

- 打賞

- 2

- 留言

- 轉發

- 分享

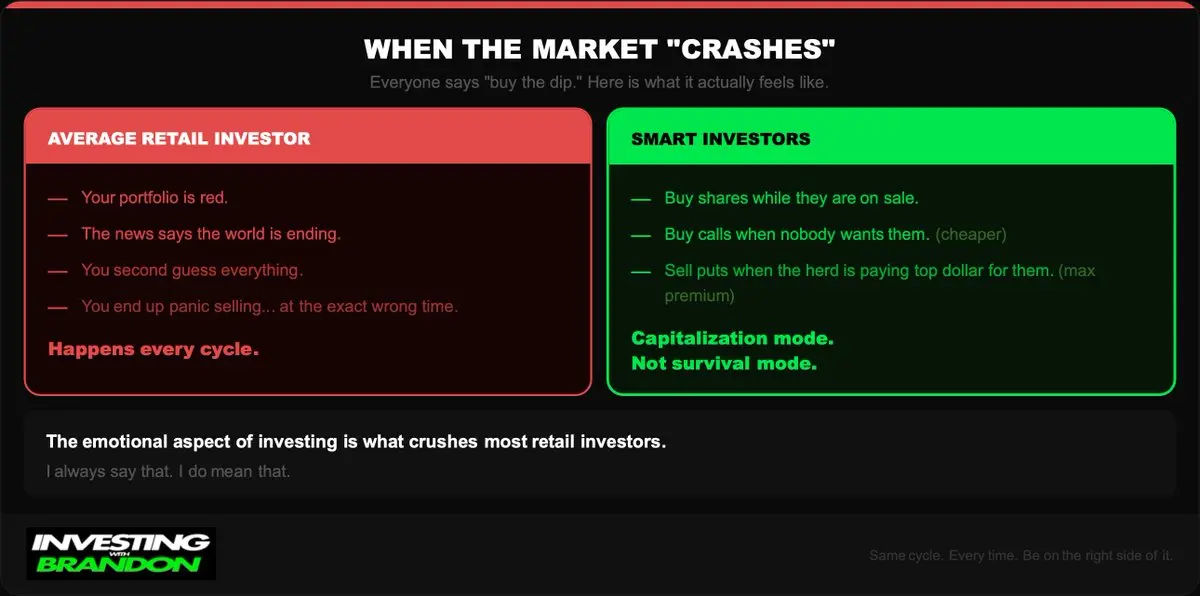

當市場「崩潰」

每個人都說「逢低買入」

但你知道作為一般散戶在「崩盤」時實際買入的感覺嗎?

- 你的投資組合是紅色的。

- 新聞說世界末日即將來臨。

- 你開始懷疑一切。

- 最終恐慌性拋售……恰好在錯誤的時機。

每個周期都會發生。

聰明的投資者會:

- 在股票打折時買入。

- 在沒有人想要的時候買入看漲期權。(更便宜)

- 在群眾為期權支付最高價時賣出看跌期權。(以最高溢價出售)

我總是說,投資中情緒的因素是讓大多數散戶崩潰的原因……我是真的這麼認為。

查看原文每個人都說「逢低買入」

但你知道作為一般散戶在「崩盤」時實際買入的感覺嗎?

- 你的投資組合是紅色的。

- 新聞說世界末日即將來臨。

- 你開始懷疑一切。

- 最終恐慌性拋售……恰好在錯誤的時機。

每個周期都會發生。

聰明的投資者會:

- 在股票打折時買入。

- 在沒有人想要的時候買入看漲期權。(更便宜)

- 在群眾為期權支付最高價時賣出看跌期權。(以最高溢價出售)

我總是說,投資中情緒的因素是讓大多數散戶崩潰的原因……我是真的這麼認為。

- 打賞

- 1

- 留言

- 轉發

- 分享

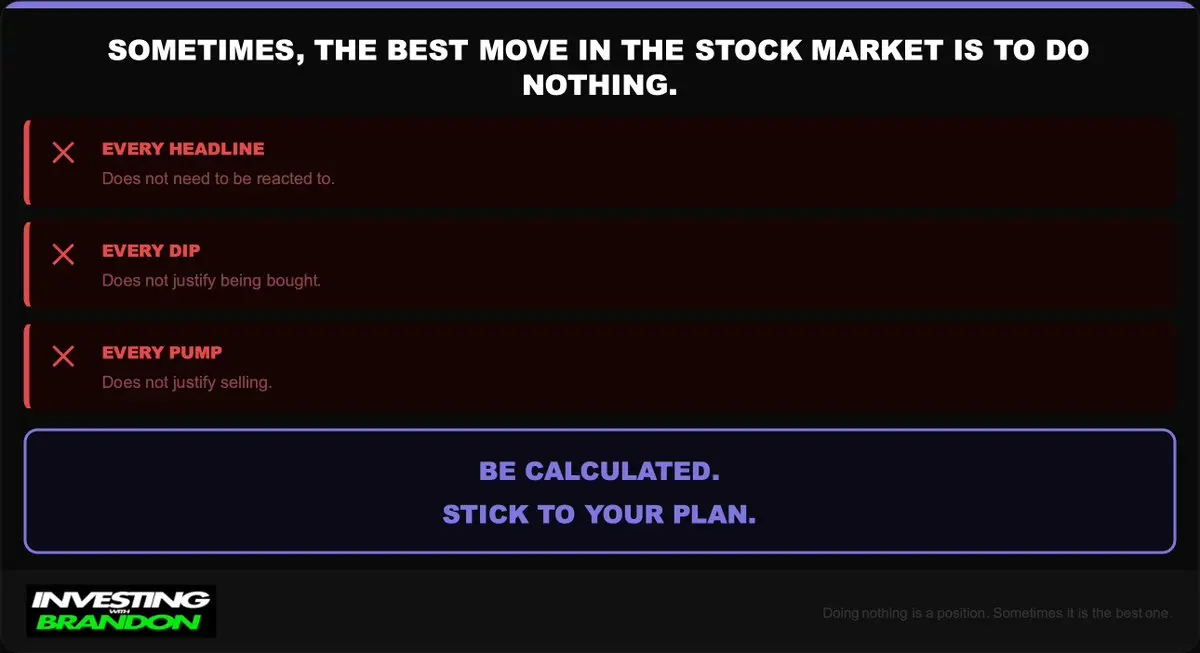

有時候,股市中最好的行動就是什麼都不做。

並非每個標題都需要反應。

每一次下跌都不代表應該買入。

每一次拉升都不代表應該賣出。

保持冷靜,堅持你的計劃。

查看原文並非每個標題都需要反應。

每一次下跌都不代表應該買入。

每一次拉升都不代表應該賣出。

保持冷靜,堅持你的計劃。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🔴請……停止吧

停止賣出CSP

停止在看漲股票上賣出覆蓋買權

停止日內交易

停止做短期選擇權交易

停止對你的投資感情用事

停止跟隨破產的群眾

相反,請這樣做:

- 建立基礎投資組合

- 賣出有擔保的賣出期權

- 利用現金流購買更多股票和一些LEAP買權

- 了解你持有的資產以及原因

- 接受波動性為機會

- 做1年以上的策略,因為較容易

- 控制好比例

- 保持耐心

查看原文停止賣出CSP

停止在看漲股票上賣出覆蓋買權

停止日內交易

停止做短期選擇權交易

停止對你的投資感情用事

停止跟隨破產的群眾

相反,請這樣做:

- 建立基礎投資組合

- 賣出有擔保的賣出期權

- 利用現金流購買更多股票和一些LEAP買權

- 了解你持有的資產以及原因

- 接受波動性為機會

- 做1年以上的策略,因為較容易

- 控制好比例

- 保持耐心

- 打賞

- 按讚

- 留言

- 轉發

- 分享

退休年齡是67歲

預期壽命是78歲

工作50年,才能「自由」11年?

我仍然不明白為什麼人們要這樣做……

大多數人應該:

鎖定幾年。

賺幾百萬。

然後悠遊人生。

賺幾百萬比你想像中更現實。只要你下定決心,你可以實現任何你想要的。

查看原文預期壽命是78歲

工作50年,才能「自由」11年?

我仍然不明白為什麼人們要這樣做……

大多數人應該:

鎖定幾年。

賺幾百萬。

然後悠遊人生。

賺幾百萬比你想像中更現實。只要你下定決心,你可以實現任何你想要的。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

如果你在2010年把$100 投入到$AMZN ,今天你就會“富有”。

嗯……讓我們假設你什麼都沒做,一直持有到現在。

到2015年底,你會有$505

而且什麼都沒做

然後看到那個$505 漲到大約$1,500的2018年高點

而且什麼都沒做

接著看到2018年底崩跌到大約$1,000

而且什麼都沒做

然後看到2021年11月高點漲到大約$2,800

而且什麼都沒做

接著看到2022年10月的低點,$2,800崩跌到大約$1,500

而且什麼都沒做

然後看到$1,500在2025年末爆漲到超過$3,500

而且出於某種原因終於決定做點什麼……

那麼,是的,2010年在亞馬遜的投資到今天價值會超過$3,500。

教訓是相同的。

每個人都幻想最終的數字。

幾乎沒有人有勇氣忍受波動來實現那個數字……

查看原文嗯……讓我們假設你什麼都沒做,一直持有到現在。

到2015年底,你會有$505

而且什麼都沒做

然後看到那個$505 漲到大約$1,500的2018年高點

而且什麼都沒做

接著看到2018年底崩跌到大約$1,000

而且什麼都沒做

然後看到2021年11月高點漲到大約$2,800

而且什麼都沒做

接著看到2022年10月的低點,$2,800崩跌到大約$1,500

而且什麼都沒做

然後看到$1,500在2025年末爆漲到超過$3,500

而且出於某種原因終於決定做點什麼……

那麼,是的,2010年在亞馬遜的投資到今天價值會超過$3,500。

教訓是相同的。

每個人都幻想最終的數字。

幾乎沒有人有勇氣忍受波動來實現那個數字……

- 打賞

- 1

- 留言

- 轉發

- 分享

我每月靠期權賺取大約$29k 。

沒有日內交易

沒有波段交易

沒有備兌認購

沒有現金擔保的看跌期權

沒有廢話

相反地,我做的是:

建立基礎投資組合

賣出以投資組合作擔保的看跌期權(而不是現金擔保的看跌期權)

用賣出看跌期權的權利金買入LEAPS

用賣出看跌期權的權利金買入股票

(所有1年以上的期權合約)

我可以把它解釋給一個13歲的孩子聽,而且我很可能會超越閱讀這篇文章的95%的人。

簡單的勝利。

查看原文沒有日內交易

沒有波段交易

沒有備兌認購

沒有現金擔保的看跌期權

沒有廢話

相反地,我做的是:

建立基礎投資組合

賣出以投資組合作擔保的看跌期權(而不是現金擔保的看跌期權)

用賣出看跌期權的權利金買入LEAPS

用賣出看跌期權的權利金買入股票

(所有1年以上的期權合約)

我可以把它解釋給一個13歲的孩子聽,而且我很可能會超越閱讀這篇文章的95%的人。

簡單的勝利。

- 打賞

- 1

- 留言

- 轉發

- 分享

散戶投資者一生都被灌輸如何在股市中獲利的胡說八道。

多做交易

多看螢幕

畫更多線

使用更多指標

增加槓桿

改善時機

採用更複雜的期權策略

所有這些都是為了發現……一切都是浪費。

你最終會感受到的厭惡感,將是你前所未有的體驗。

你傾注心血於交易,卻未能成功。

就像幾乎所有人一樣……

到那時,你會放棄,認為股市不適合你。

但我花了多年才明白的殘酷真相是,並不是你,而是你在試圖預測不可預測的事物……

試圖挑選下一台贏的老虎機。

這根本不可能以可重複的方式發生……

當你腦中那個開關被打開,一切都會改變。

我這篇文章沒有其他動機,僅僅是想幫助人們擴展他們的投資組合。

因為我知道每個帳戶背後都是一個人,有一個家庭,一個依賴金錢來提供未來的生活。

所以如果你在2026年只做一件事,你一定要看我做的這個YouTube播放清單。

它解釋了經過十多年努力,如何用股票和期權來擴展。

不再做日內交易。

不再用那些胡扯的期權策略。

那已經結束了!

如果你準備好徹底改變,一切都會不同,這是我的YouTube連結:

你再也不會以同樣的眼光看待這一切。

查看原文多做交易

多看螢幕

畫更多線

使用更多指標

增加槓桿

改善時機

採用更複雜的期權策略

所有這些都是為了發現……一切都是浪費。

你最終會感受到的厭惡感,將是你前所未有的體驗。

你傾注心血於交易,卻未能成功。

就像幾乎所有人一樣……

到那時,你會放棄,認為股市不適合你。

但我花了多年才明白的殘酷真相是,並不是你,而是你在試圖預測不可預測的事物……

試圖挑選下一台贏的老虎機。

這根本不可能以可重複的方式發生……

當你腦中那個開關被打開,一切都會改變。

我這篇文章沒有其他動機,僅僅是想幫助人們擴展他們的投資組合。

因為我知道每個帳戶背後都是一個人,有一個家庭,一個依賴金錢來提供未來的生活。

所以如果你在2026年只做一件事,你一定要看我做的這個YouTube播放清單。

它解釋了經過十多年努力,如何用股票和期權來擴展。

不再做日內交易。

不再用那些胡扯的期權策略。

那已經結束了!

如果你準備好徹底改變,一切都會不同,這是我的YouTube連結:

你再也不會以同樣的眼光看待這一切。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

如果從歷史最高點(ATH)下跌8%,當時估值已經很高,讓你感到震驚……你需要重新評估你的投資理念。

記下去年所有發布瘋狂高β股票的X帳戶,現在都已經下跌75%以上。

我永遠不會忘記。

做一個投資者,而不是投機者。

查看原文記下去年所有發布瘋狂高β股票的X帳戶,現在都已經下跌75%以上。

我永遠不會忘記。

做一個投資者,而不是投機者。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

取消 Netflix 每月 $15 不會幫助你。

自己煮咖啡省下 $5 也不會幫助你。

收入必須增加。

那才是關鍵所在。

不要為了假裝自己在做善事而削減基本生活必需品。

賺更多錢,理性消費。

查看原文自己煮咖啡省下 $5 也不會幫助你。

收入必須增加。

那才是關鍵所在。

不要為了假裝自己在做善事而削減基本生活必需品。

賺更多錢,理性消費。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

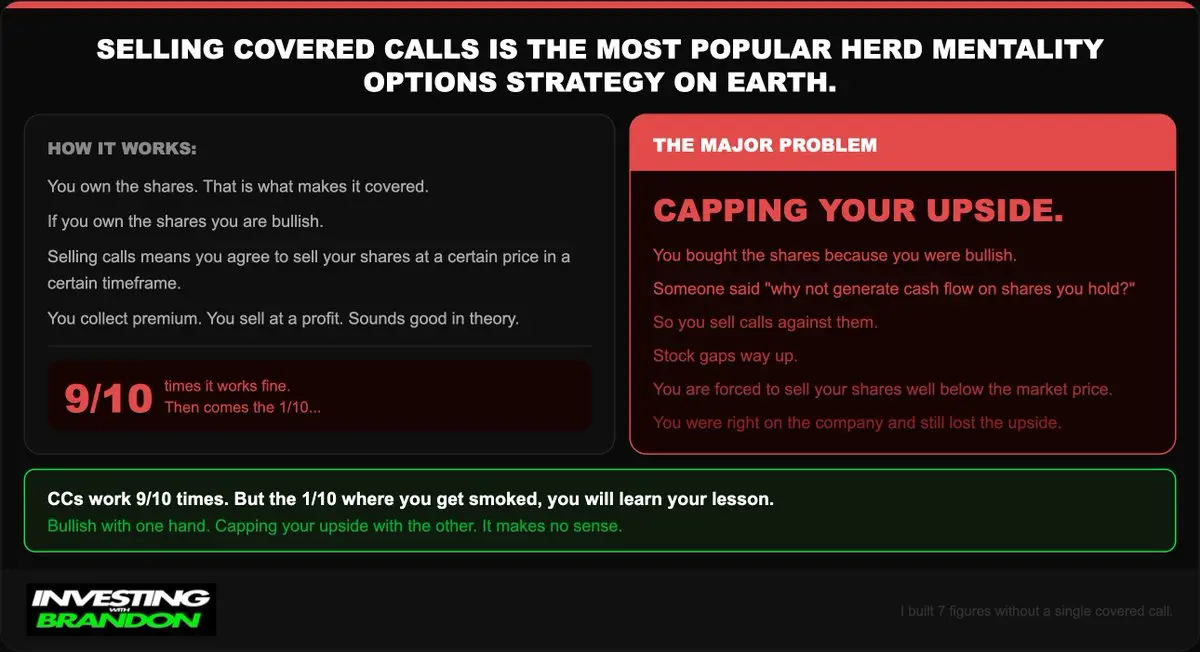

賣出覆蓋看漲期權是地球上最受歡迎的群眾心態“期權策略”。

讓我來解釋。

覆蓋看漲期權意味著你擁有股票,這就是它被稱為“覆蓋”的原因。

如果你擁有股票,你就是看多的,對吧?

希望如此!

那麼,賣出看漲期權到底意味著什麼?

嗯,你同意在某個價格和某個時間範圍內出售你的股票。

聽起來不錯吧?

你可以以盈利的價格賣出你的股票,並收取權利金。

理論上是這樣,當然。

但在現實世界中,有一個重大問題。

限制你的上行空間!

我無法告訴你我和多少人交談過,他們因為看多而買入股票,然後有人說“為什麼不從你持有的股票中產生一些現金流”

所以他們賣出看漲期權來對沖他們的股票,股票大幅跳空上漲(,因為他們看好這家公司……記住),他們被迫以遠低於市場價格的價格賣出股票……

CCs 9/10次都有效,但那1/10次你會被套,屢次教訓你自己。

查看原文讓我來解釋。

覆蓋看漲期權意味著你擁有股票,這就是它被稱為“覆蓋”的原因。

如果你擁有股票,你就是看多的,對吧?

希望如此!

那麼,賣出看漲期權到底意味著什麼?

嗯,你同意在某個價格和某個時間範圍內出售你的股票。

聽起來不錯吧?

你可以以盈利的價格賣出你的股票,並收取權利金。

理論上是這樣,當然。

但在現實世界中,有一個重大問題。

限制你的上行空間!

我無法告訴你我和多少人交談過,他們因為看多而買入股票,然後有人說“為什麼不從你持有的股票中產生一些現金流”

所以他們賣出看漲期權來對沖他們的股票,股票大幅跳空上漲(,因為他們看好這家公司……記住),他們被迫以遠低於市場價格的價格賣出股票……

CCs 9/10次都有效,但那1/10次你會被套,屢次教訓你自己。

- 打賞

- 1

- 留言

- 轉發

- 分享

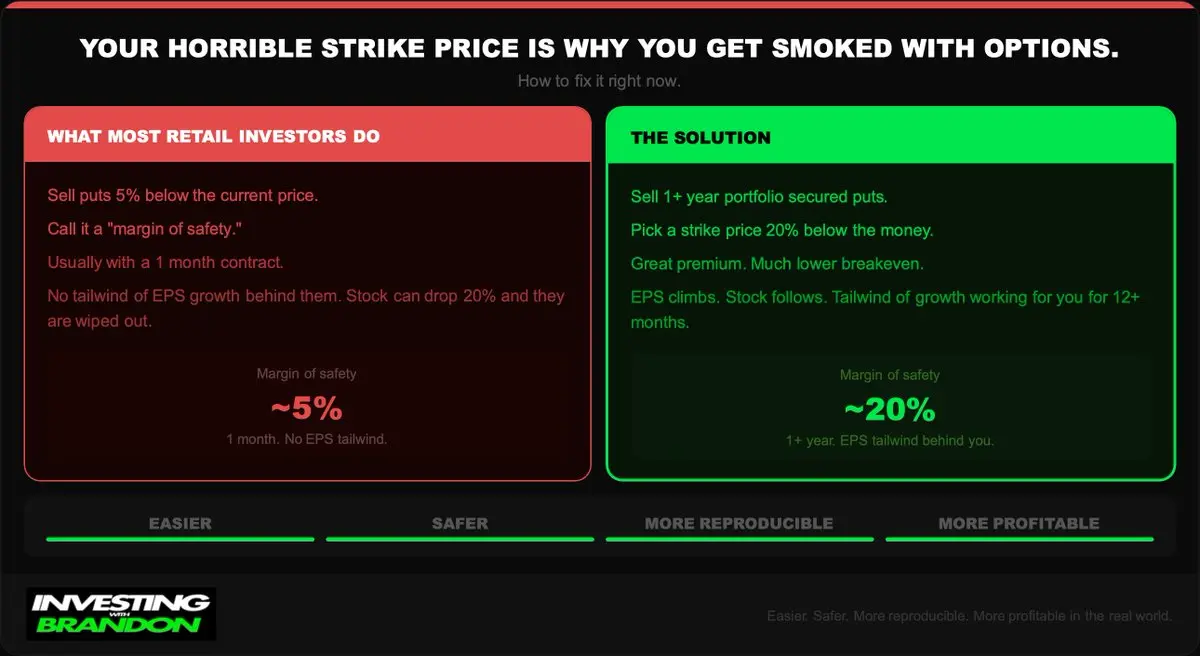

你那可怕的行使價是你用期權被套的原因...

(如何立即修正)

大多數散戶投資者會以比當前市價低約5%的行使價賣出看跌期權,以「建立安全邊際」

他們通常使用每月合約。

這裡有個大問題。

5%並不足夠作為安全邊際,尤其是在沒有成長動能的1個月合約中。

(隨著每股盈餘(EPS)上升,股價也會跟著上漲)

解決方案是賣出1年以上的投資組合擔保看跌期權。

你可以選擇比價位低20%的行使價,獲得優渥的權利金,建立更好的安全邊際,降低損益平衡點,並擁有EPS成長的動能...

更簡單。更安全。更具可複製性。在現實世界中更有利潤。

查看原文(如何立即修正)

大多數散戶投資者會以比當前市價低約5%的行使價賣出看跌期權,以「建立安全邊際」

他們通常使用每月合約。

這裡有個大問題。

5%並不足夠作為安全邊際,尤其是在沒有成長動能的1個月合約中。

(隨著每股盈餘(EPS)上升,股價也會跟著上漲)

解決方案是賣出1年以上的投資組合擔保看跌期權。

你可以選擇比價位低20%的行使價,獲得優渥的權利金,建立更好的安全邊際,降低損益平衡點,並擁有EPS成長的動能...

更簡單。更安全。更具可複製性。在現實世界中更有利潤。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

如果你在2010年把$100 投入到$TSLA 中,你今天會“富有”。

嗯……讓我們假設你什麼都沒做,一直持有到現在。

到2015年底,你會有$1,005

而且什麼都沒做

然後看到那$1,005在2018高點升到大約$1,589

還是什麼都沒做

接著看到$1,589在2018年底的崩盤中跌到$1,049

還是什麼都沒做

然後看到它在2021年11月的高點飆升到大約$25,741

還是什麼都沒做

接著看到$25,741在2022年10月的底部崩跌到大約$12,871

還是什麼都沒做

然後看到$12,871在2025年末爆升到超過$26,950

而且出於某種原因終於決定做點什麼……

那麼,是的,$100 在2010年投資特斯拉,今天價值會超過$26,950。

教訓是相同的。

每個人都幻想著最終的數字。

幾乎沒有人有勇氣忍受波動來實現它……

查看原文嗯……讓我們假設你什麼都沒做,一直持有到現在。

到2015年底,你會有$1,005

而且什麼都沒做

然後看到那$1,005在2018高點升到大約$1,589

還是什麼都沒做

接著看到$1,589在2018年底的崩盤中跌到$1,049

還是什麼都沒做

然後看到它在2021年11月的高點飆升到大約$25,741

還是什麼都沒做

接著看到$25,741在2022年10月的底部崩跌到大約$12,871

還是什麼都沒做

然後看到$12,871在2025年末爆升到超過$26,950

而且出於某種原因終於決定做點什麼……

那麼,是的,$100 在2010年投資特斯拉,今天價值會超過$26,950。

教訓是相同的。

每個人都幻想著最終的數字。

幾乎沒有人有勇氣忍受波動來實現它……

- 打賞

- 按讚

- 留言

- 轉發

- 分享

市場已經遠離高點。

以下是我正在做的事情。

Q 約 $573。NVDA 約 $171。META 約 $556。

全部低於歷史新高。基本面都很有吸引力。

1. 賣出組合中的保障賣權,獲取高額權利金。

群眾在買入賣權以作保護。權利金較高。

Q $515 行使價。META $500 行使價。NVDA $150 行使價。

收取權利金,並將其投入股票和一些看漲期權。

2. 在沒有人想要的時候購買1-2年的LEAPS。

當市場回調時,沒有人想買看漲期權。

我以底價買入。

方向只要正確,時間長了就沒問題。

3. 每週以平均成本法投資於VOO、Q和優質公司,並以合理價格買入。

我不做的事情:

恐慌性拋售。

閱讀每一則看空的頭條新聞。

等待永遠不會來的確定性。

資本化模式。不是生存模式。

2020年。2022年。2025年。每次都用同樣的策略。

查看原文以下是我正在做的事情。

Q 約 $573。NVDA 約 $171。META 約 $556。

全部低於歷史新高。基本面都很有吸引力。

1. 賣出組合中的保障賣權,獲取高額權利金。

群眾在買入賣權以作保護。權利金較高。

Q $515 行使價。META $500 行使價。NVDA $150 行使價。

收取權利金,並將其投入股票和一些看漲期權。

2. 在沒有人想要的時候購買1-2年的LEAPS。

當市場回調時,沒有人想買看漲期權。

我以底價買入。

方向只要正確,時間長了就沒問題。

3. 每週以平均成本法投資於VOO、Q和優質公司,並以合理價格買入。

我不做的事情:

恐慌性拋售。

閱讀每一則看空的頭條新聞。

等待永遠不會來的確定性。

資本化模式。不是生存模式。

2020年。2022年。2025年。每次都用同樣的策略。

- 打賞

- 2

- 1

- 轉發

- 分享

Sniper1h2:

牛市達到巔峰 🐂熱門 Gate Fun

查看更多- 市值:$2237.93持有人數:10.00%

- 市值:$0.1持有人數:00.00%

- 市值:$2241.37持有人數:10.00%

- 市值:$2244.82持有人數:10.00%

- 市值:$2237.93持有人數:10.00%

置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520