GateUser-2a021513

用戶暫無簡介

GateUser-2a021513

謹以此致敬於加茲·穆斯塔法·凱末爾·阿塔圖爾克和他的戰友們…

祝我們的共和國102周年快樂! #29Ekim#

查看原文祝我們的共和國102周年快樂! #29Ekim#

- 打賞

- 按讚

- 留言

- 轉發

- 分享

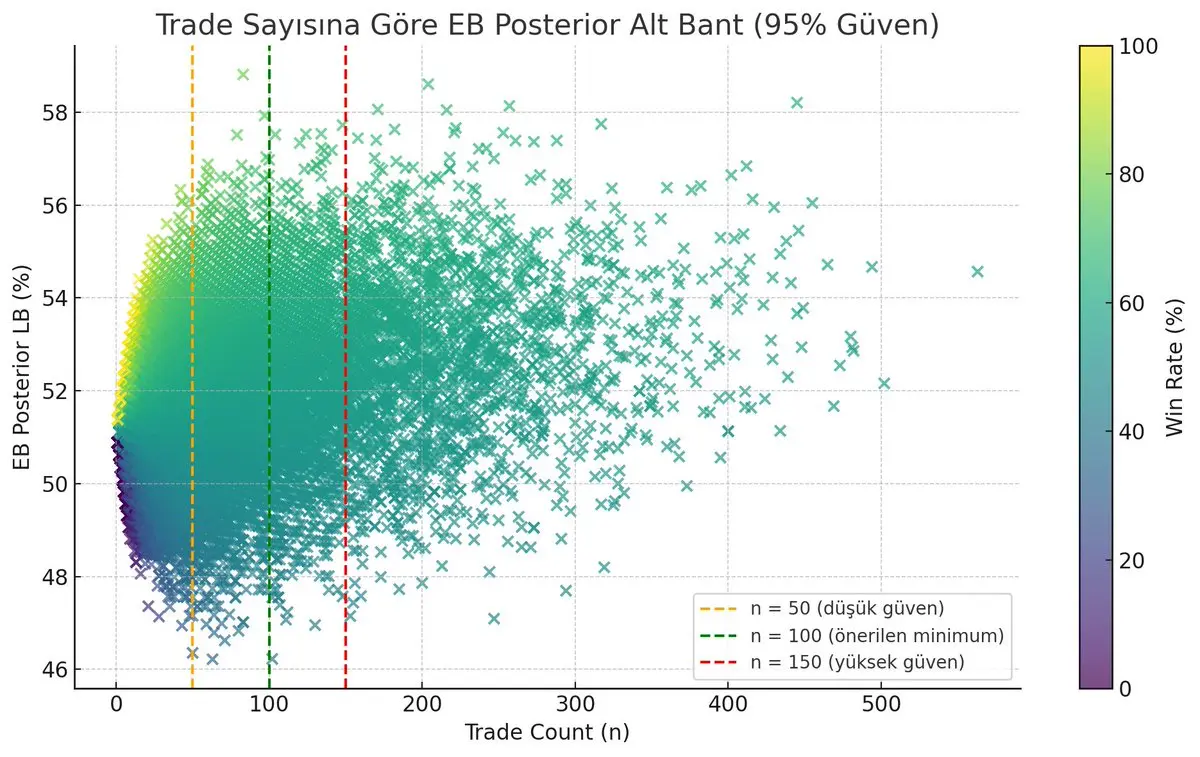

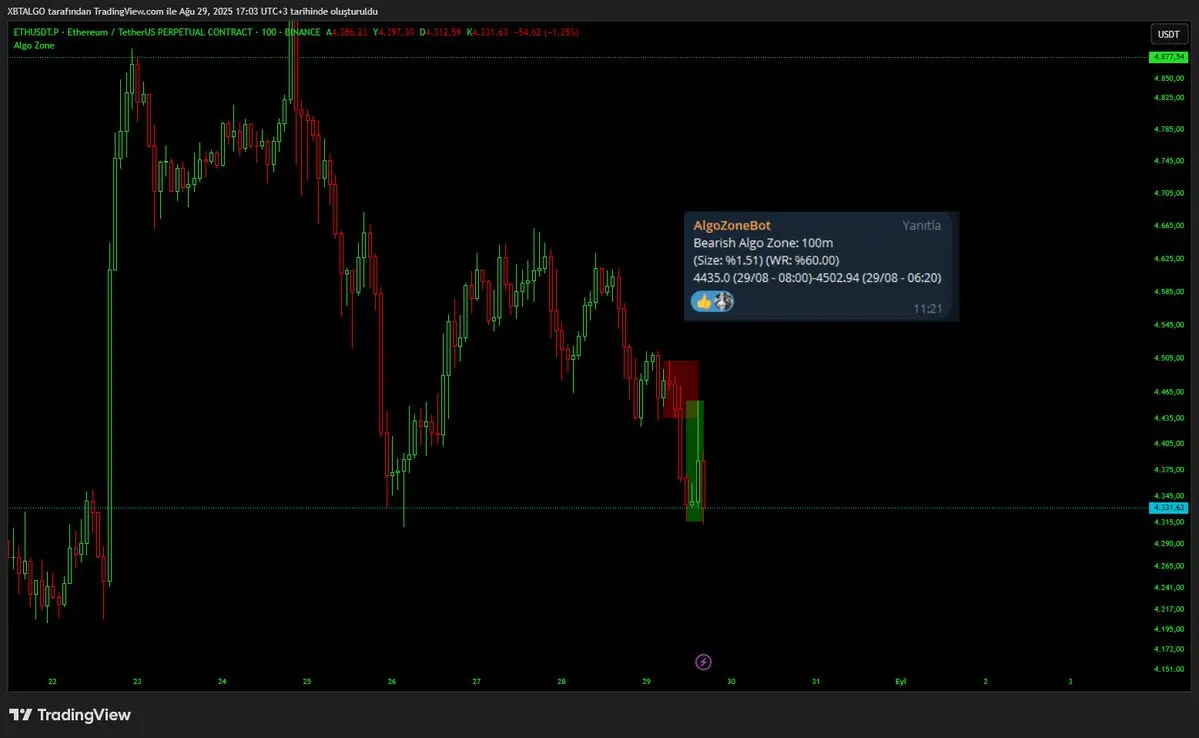

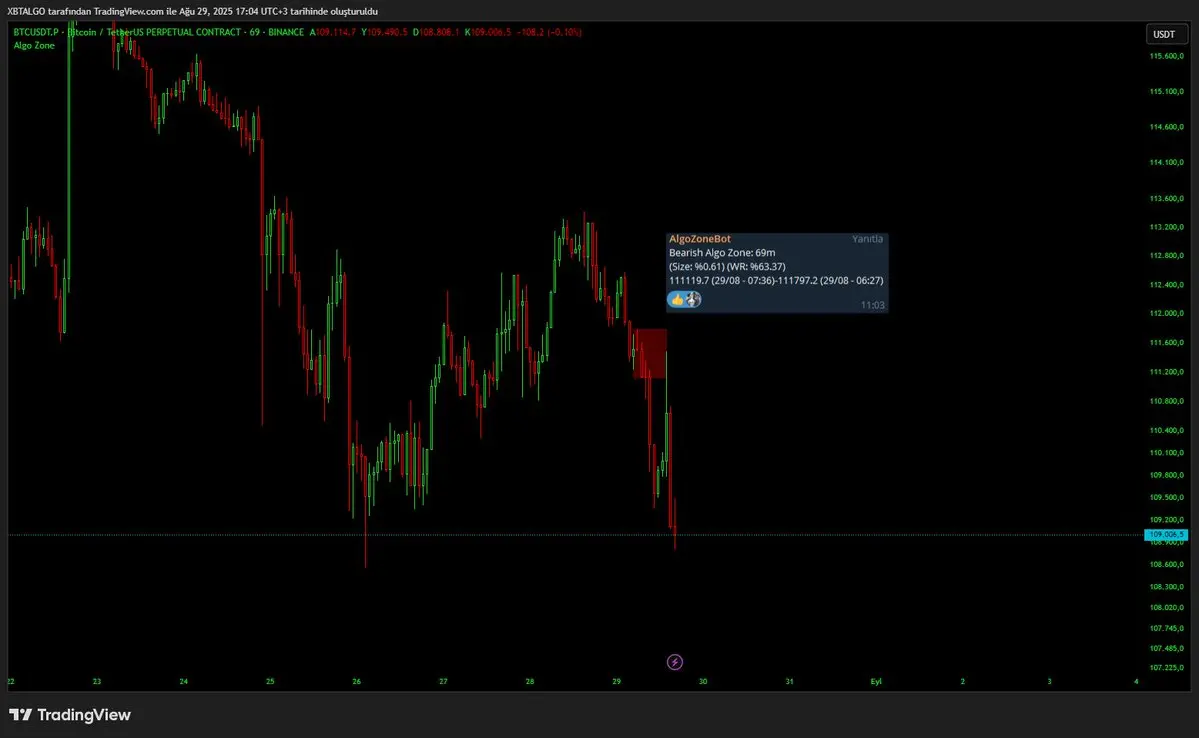

算法區域 v2 ⏳

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

只要我們不出售,就沒有損失。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

你以爲自己會變得富有嗎?你認爲幾筆交易就能改變你的生活,對吧?你真可笑。這個市場每天都在淘汰你們這些人,然後把你們扔進垃圾桶。而你們仍然在說“這次會不同”。不會的。

你以爲自己在交易,但實際上只是盯着屏幕的可憐蟲。你沒有系統,也沒有計劃。但你甚至都沒有意識到這一點。

每次損失後你都說是“運氣不好”。其實不是。因爲這是你無知、貪婪和失控的結果。你甚至不夠成熟到承認真相。

你們只是展示你們賺到的三五美元,就認爲自己很成功。然而你們實際上已經一無所有。但由於你們沒有認真管理自己的帳戶,甚至連自己虧損了都沒有意識到。

你們一次又一次地犯同樣的錯誤,然後指責市場。難道可以這麼盲目嗎?

你們沒有系統,缺乏紀律,毫無韌性。你們仍然認爲這份工作會讓你們致富。實際上是這樣的:這份工作每天都在消耗你們,但你們卻未曾意識到。

接受吧,你還沒有準備好進入這個市場。你的智力不夠,你的耐心不足,你的性格也不成熟。你只是在希望。但是希望是傻子的策略。要麼你改變,要麼這個市場將繼續剝削你。而且沒有人會回頭看。

查看原文你以爲自己在交易,但實際上只是盯着屏幕的可憐蟲。你沒有系統,也沒有計劃。但你甚至都沒有意識到這一點。

每次損失後你都說是“運氣不好”。其實不是。因爲這是你無知、貪婪和失控的結果。你甚至不夠成熟到承認真相。

你們只是展示你們賺到的三五美元,就認爲自己很成功。然而你們實際上已經一無所有。但由於你們沒有認真管理自己的帳戶,甚至連自己虧損了都沒有意識到。

你們一次又一次地犯同樣的錯誤,然後指責市場。難道可以這麼盲目嗎?

你們沒有系統,缺乏紀律,毫無韌性。你們仍然認爲這份工作會讓你們致富。實際上是這樣的:這份工作每天都在消耗你們,但你們卻未曾意識到。

接受吧,你還沒有準備好進入這個市場。你的智力不夠,你的耐心不足,你的性格也不成熟。你只是在希望。但是希望是傻子的策略。要麼你改變,要麼這個市場將繼續剝削你。而且沒有人會回頭看。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

你認爲黑暗是你的盟友。但你只是接受了黑暗;我是在黑暗中出生,受到黑暗的塑造。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

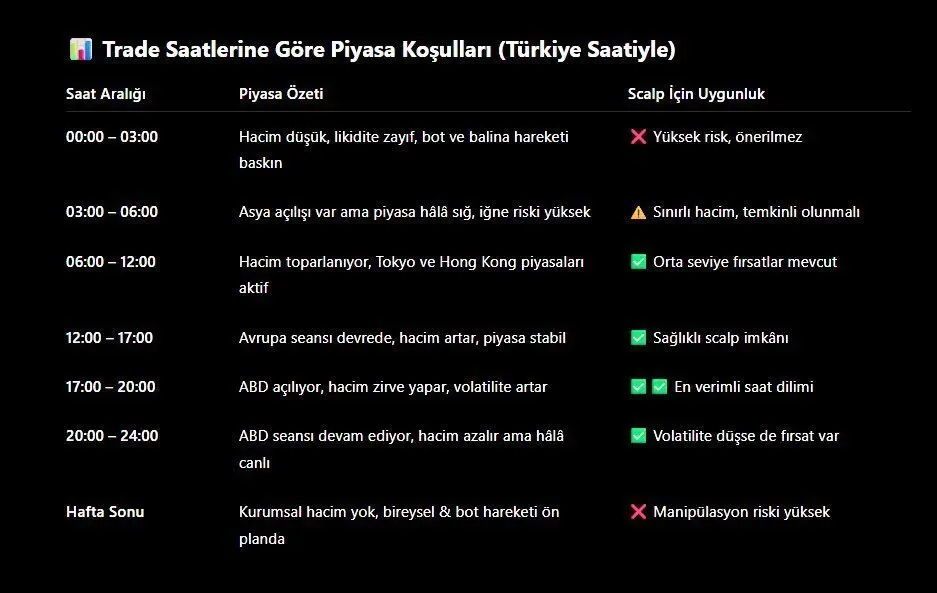

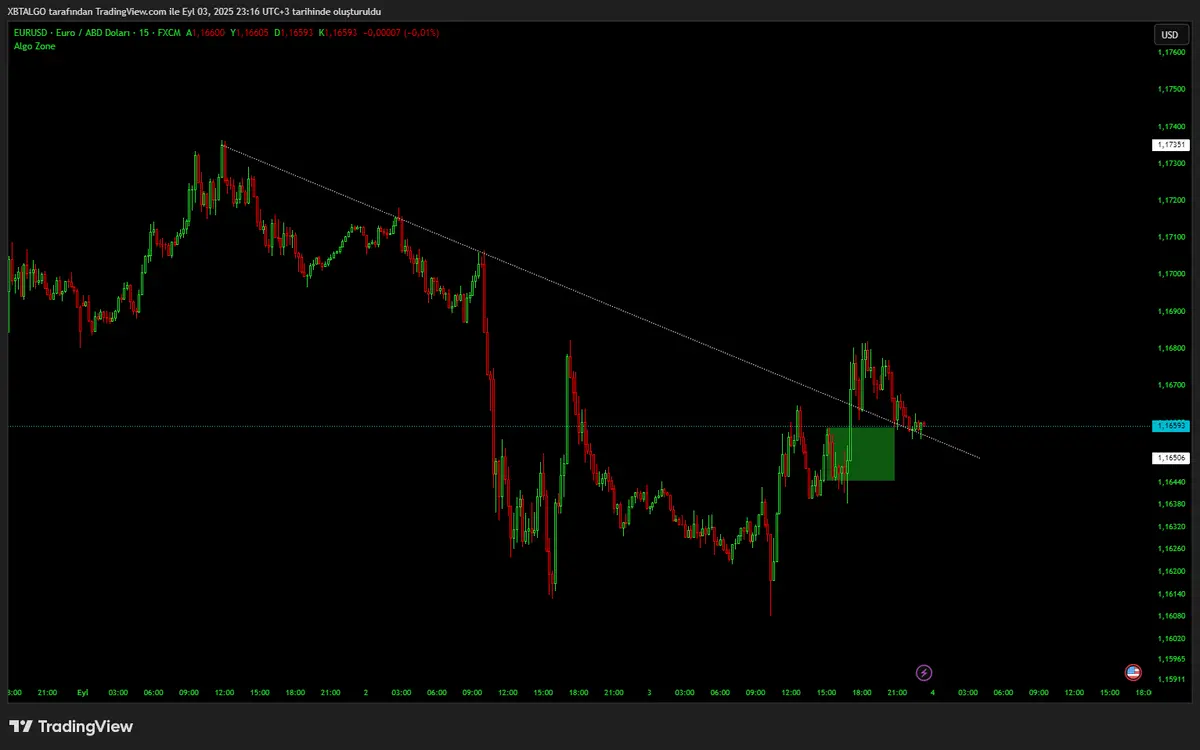

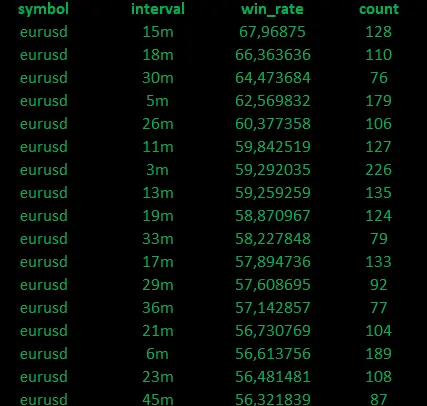

根據交易時間的市場條件 (土耳其時間)

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

成爲交易者的現實與生存指南

某個早晨,你醒來,在X上瀏覽時看到一個截圖:+8.5R,%100的勝率,10筆交易0虧損……另一個人說“僅在早間時段”賺了4倍,還有人說“通過每天15分鍾改變了我的生活”。聽起來不錯,對吧?

但是這個工作的舞臺和後臺是非常不同的。

看圖表進行交易似乎很簡單,但真正的問題是,你要知道爲什麼要進行這筆交易,是哪個結構促使你做出這個決定,以及最重要的是,那個結構什麼時候會失效。如果這些基本點你還沒有理解,也就是說:

-如果你不懂技術分析

-如果你不能理解算法是如何工作的

-波動性是什麼,流動性有什麼用,如果仍然模糊的話...

不進入這個市場,至少目前,對你是有利的。

統計數據大聲疾呼:

-零售交易者中有76%在第一年就損失了大部分資本。

-持續獲利的交易者比例在5%–8%之間,他們大多數是無法鎖定利潤的波動性羣體。

-在像加密貨幣這樣具有高波動性的市場中,這個比例更低。

-即使是最成功的交易者,大多數人也在做其他工作。也就是說,整天坐在屏幕前僅靠交易謀生是例外,而不是常規。

盡管有這張表,如果你仍然說“我參與這個工作”,我可以給你一份不是夢想的,而是路線圖。⤵️

1-離開當前的工作。

交易可能有一天會成爲你的主要收入,但即使在那一天到來時,你也需要好好考慮。在這份工作中,沒有保證的薪水、年度加薪和保險。

2-學習保護你的資本。

初期的目標不應該是賺錢,而是要在

查看原文某個早晨,你醒來,在X上瀏覽時看到一個截圖:+8.5R,%100的勝率,10筆交易0虧損……另一個人說“僅在早間時段”賺了4倍,還有人說“通過每天15分鍾改變了我的生活”。聽起來不錯,對吧?

但是這個工作的舞臺和後臺是非常不同的。

看圖表進行交易似乎很簡單,但真正的問題是,你要知道爲什麼要進行這筆交易,是哪個結構促使你做出這個決定,以及最重要的是,那個結構什麼時候會失效。如果這些基本點你還沒有理解,也就是說:

-如果你不懂技術分析

-如果你不能理解算法是如何工作的

-波動性是什麼,流動性有什麼用,如果仍然模糊的話...

不進入這個市場,至少目前,對你是有利的。

統計數據大聲疾呼:

-零售交易者中有76%在第一年就損失了大部分資本。

-持續獲利的交易者比例在5%–8%之間,他們大多數是無法鎖定利潤的波動性羣體。

-在像加密貨幣這樣具有高波動性的市場中,這個比例更低。

-即使是最成功的交易者,大多數人也在做其他工作。也就是說,整天坐在屏幕前僅靠交易謀生是例外,而不是常規。

盡管有這張表,如果你仍然說“我參與這個工作”,我可以給你一份不是夢想的,而是路線圖。⤵️

1-離開當前的工作。

交易可能有一天會成爲你的主要收入,但即使在那一天到來時,你也需要好好考慮。在這份工作中,沒有保證的薪水、年度加薪和保險。

2-學習保護你的資本。

初期的目標不應該是賺錢,而是要在

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

這是一個民族從灰燼中重生,打破鎖鏈,捍衛獨立的日子。

在加茲·穆斯塔法·凱末爾·阿塔圖爾克的領導下,我們沒有忘記以“要獨立,還是死亡!”贏得的這場勝利,也不會讓它被遺忘! 🇹🇷 #30AgustosZaferBayrami

查看原文在加茲·穆斯塔法·凱末爾·阿塔圖爾克的領導下,我們沒有忘記以“要獨立,還是死亡!”贏得的這場勝利,也不會讓它被遺忘! 🇹🇷 #30AgustosZaferBayrami

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

交易盈利時,爲什麼會虧損?

原因:退出觸發器弱點

你按照計劃進行交易,價格已經到達TP區域。但你仍然保持在這個位置上。

因爲心中有個聲音在說:“如果我再等一會,也許我可以賺到3%而不是2%。”正是在這一點上,系統就開始崩潰。而令人痛心的是,大多數策略在達到TP點後都會回撤。你卻在“心理固執”中注視着這一回撤,對吧?

那麼你爲什麼不能出來呢?

因爲在盈利時產生的多巴胺,過一段時間會讓你對更多的東西產生依賴。你追逐的是“潛在收益”,而不是實現TP。大腦將其視爲半途而廢的機會,而不是成功。這種感知使你偏離了策略。

統計學上

TP點的超出比例僅出現在總交易的28%。但60%的交易者傾向於繼續交易,盡管設置了TP。也就是說,平均而言,你所說的"再稍微待一會兒"的交易中,有70%是會回撤的。

這就是說:當你將自己的頭寸保持在系統外時,從長遠來看,你記錄的不是利潤,而是損失。在確定了 TP 點位之後,問題就不是技術問題,而是取決於你的紀律性。

📌 小提示:在某些專業系統中,會進行“scaling out”(千步退出)。這也是系統的一部分。

原因:退出觸發器弱點

你按照計劃進行交易,價格已經到達TP區域。但你仍然保持在這個位置上。

因爲心中有個聲音在說:“如果我再等一會,也許我可以賺到3%而不是2%。”正是在這一點上,系統就開始崩潰。而令人痛心的是,大多數策略在達到TP點後都會回撤。你卻在“心理固執”中注視着這一回撤,對吧?

那麼你爲什麼不能出來呢?

因爲在盈利時產生的多巴胺,過一段時間會讓你對更多的東西產生依賴。你追逐的是“潛在收益”,而不是實現TP。大腦將其視爲半途而廢的機會,而不是成功。這種感知使你偏離了策略。

統計學上

TP點的超出比例僅出現在總交易的28%。但60%的交易者傾向於繼續交易,盡管設置了TP。也就是說,平均而言,你所說的"再稍微待一會兒"的交易中,有70%是會回撤的。

這就是說:當你將自己的頭寸保持在系統外時,從長遠來看,你記錄的不是利潤,而是損失。在確定了 TP 點位之後,問題就不是技術問題,而是取決於你的紀律性。

📌 小提示:在某些專業系統中,會進行“scaling out”(千步退出)。這也是系統的一部分。

NOT11.55%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多13.36萬 熱度

8.8萬 熱度

75.86萬 熱度

119.37萬 熱度

61.99萬 熱度

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520