Từ All-In đến Đòn Bẩy Vĩnh Viễn: Phân Tích Dự Trữ Tiền Mặt 1,44 tỷ USD của MicroStrategy

Là doanh nghiệp niêm yết công khai nắm giữ lượng BTC lớn nhất toàn cầu, MicroStrategy đã thông báo vào ngày 01 tháng 12 năm 2025 về việc huy động 1,44 tỷ USD thông qua phát hành cổ phiếu phổ thông loại A để lập quỹ dự trữ.

Theo tuyên bố chính thức, động thái này nhằm đảm bảo nguồn chi trả cổ tức ưu đãi và lãi suất trái phiếu cho các khoản nợ hiện hữu trong 21 đến 24 tháng tới, đồng thời củng cố cam kết với nhà đầu tư tín dụng và cổ đông.

Được mệnh danh là “ETF bóng BTC”, chiến lược cốt lõi của công ty những năm gần đây cực kỳ đơn giản và quyết liệt: tận dụng vốn giá rẻ và chuyển ngay thành Bitcoin khi nhận được.

Dưới triết lý “Cash is Trash” của Michael Saylor, MicroStrategy thường chỉ duy trì lượng tiền pháp định tối thiểu cho vận hành hàng ngày trên bảng cân đối kế toán.

Thông báo mới nhất hoàn toàn trái ngược với quan điểm đó. Trong bối cảnh giá BTC vừa điều chỉnh khỏi đỉnh lịch sử và biến động thị trường tăng mạnh, động thái của MicroStrategy tiếp tục khiến tâm lý thị trường dao động. Khi nhà đầu tư BTC lớn nhất dừng mua—thậm chí cân nhắc bán—tác động sẽ ra sao?

Bước ngoặt chiến lược

Điểm đáng chú ý nhất là lần đầu tiên MicroStrategy công khai thừa nhận khả năng bán dự trữ BTC.

Nhà sáng lập kiêm Chủ tịch điều hành Michael Saylor vốn được biết đến như một “tín đồ” kiên định của Bitcoin, với chiến lược “luôn mua và giữ.” Tuy nhiên, CEO Phong Le cho biết trong một podcast rằng nếu mNAV của công ty (tỷ lệ giữa giá trị doanh nghiệp và giá trị tài sản crypto) xuống dưới 1 và không còn nguồn tài chính thay thế, MicroStrategy sẽ bán Bitcoin để bổ sung dự trữ USD.

Chuyển biến này phá vỡ hình ảnh “all-in vào BTC” của MicroStrategy trong mắt thị trường. Đây được xem là bước ngoặt chiến lược lớn, làm dấy lên nghi ngại về tính bền vững của mô hình kinh doanh công ty.

Phản ứng thị trường

Bước ngoặt chiến lược của MicroStrategy đã nhanh chóng kích hoạt chuỗi phản ứng tiêu cực trên thị trường.

Sau khi CEO ám chỉ khả năng bán BTC, giá cổ phiếu MicroStrategy lao dốc tới 12,2% trong ngày, phản ánh sự lo ngại của nhà đầu tư trước thay đổi chiến lược.

Sau thông báo, giá BTC cũng giảm hơn 4%. Dù nguyên nhân không hoàn toàn do MicroStrategy, thị trường đã nhận diện rõ tín hiệu rủi ro khi người mua lớn nhất tạm dừng tích lũy.

Kỳ vọng dòng vốn lớn đứng ngoài cuộc càng khiến đà điều chỉnh rủi ro bị khuếch đại.

Bên cạnh sự sụt giảm của giá cổ phiếu và BTC, mối lo lớn hơn đến từ phản ứng của các tổ chức đầu tư.

Dữ liệu cho thấy trong quý 3 năm 2025, các tổ chức đầu tư lớn như Capital International, Vanguard và BlackRock đã chủ động giảm tiếp xúc với MSTR, tổng cộng giảm 5,4 tỷ USD nắm giữ.

Xu hướng này cho thấy, cùng với sự phát triển của các kênh đầu tư trực tiếp, được quản lý như ETF spot BTC, Phố Wall đang dần từ bỏ chiến lược “MSTR như proxy của BTC.”

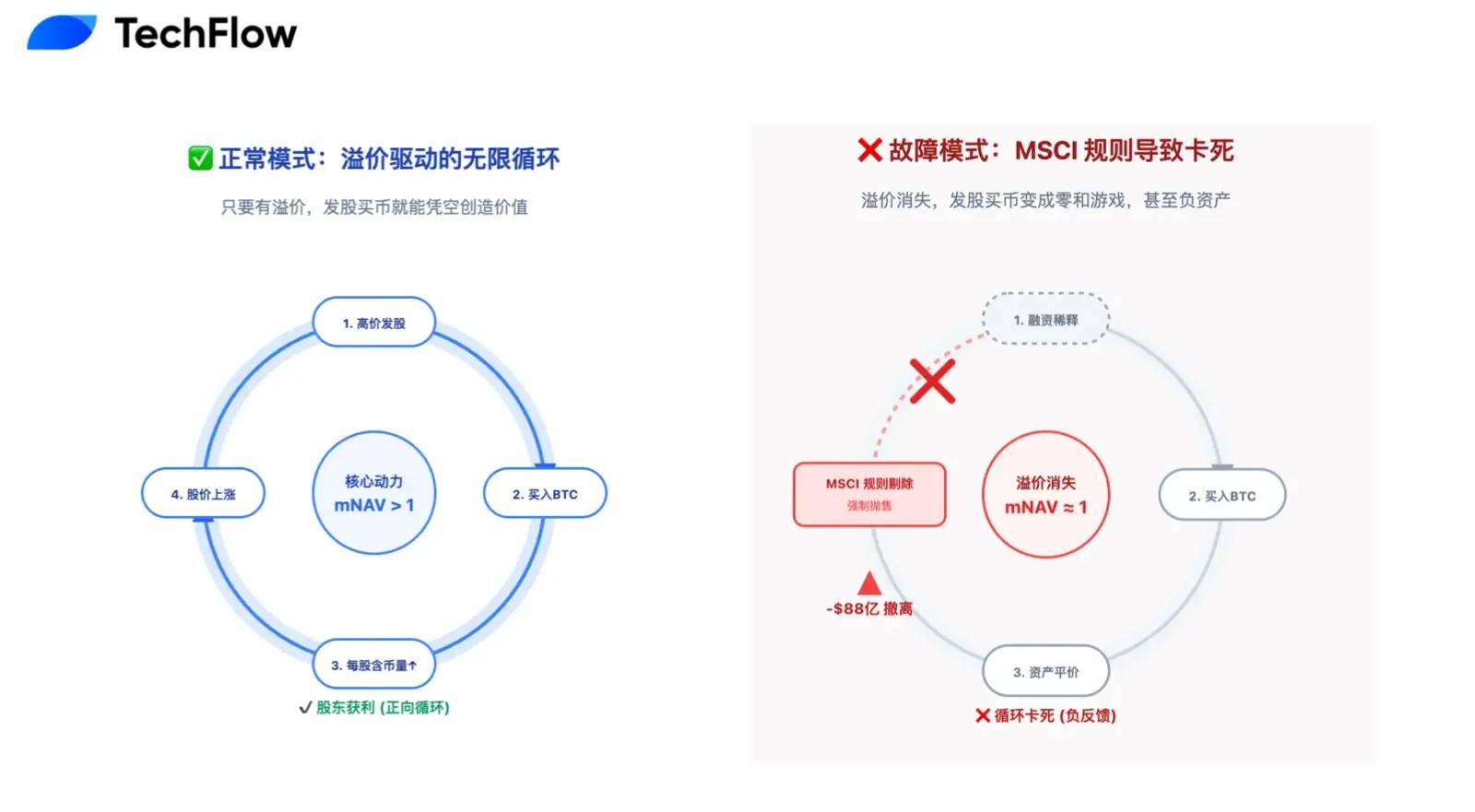

Đối với các doanh nghiệp DAT, mNAV là chỉ số then chốt để đánh giá mô hình kinh doanh.

Trong thị trường tăng giá, nhà đầu tư sẵn sàng trả premium cao cho MSTR (mNAV vượt 1, đỉnh điểm đạt 2,5), thúc đẩy vòng xoay “phát hành cổ phiếu → mua Bitcoin → giá cổ phiếu tăng nhờ premium.”

Nhưng khi thị trường nguội dần, premium mNAV biến mất, về sát mức 1.

Điều này đồng nghĩa phát hành cổ phiếu mới để mua BTC giờ chỉ là trò chơi tổng bằng 0, không còn tạo giá trị cho cổ đông. Động lực tăng trưởng cốt lõi của công ty có thể đã dừng lại.

Sự sụp đổ của câu chuyện “cỗ máy vĩnh cửu”

Từ góc nhìn tài chính ngắn hạn, tâm lý tiêu cực với MicroStrategy hiện tại là có cơ sở.

Khoản dự trữ 1,44 tỷ USD này đánh dấu hồi kết cho câu chuyện “cỗ máy vĩnh cửu BTC” từng được tung hô. Lý thuyết trước đây—phát hành cổ phiếu mới để mua BTC—dựa trên giả định lạc quan rằng giá cổ phiếu luôn cao hơn giá chuyển đổi trái phiếu chuyển đổi.

Hiện MicroStrategy đang gánh 8,2 tỷ USD trái phiếu chuyển đổi. S&P Global đã hạ xếp hạng tín nhiệm xuống “B-“ (junk) và cảnh báo nguy cơ khủng hoảng thanh khoản.

Rủi ro cốt lõi là nếu giá cổ phiếu duy trì ở mức thấp, trái chủ sẽ từ chối chuyển đổi khi đáo hạn (vì chuyển đổi sẽ lỗ nặng hơn) và yêu cầu thanh toán tiền mặt đầy đủ. Một khoản trái phiếu trị giá 1,01 tỷ USD có thể bị yêu cầu hoàn trả sớm nhất vào năm 2027, gây áp lực dòng tiền trung hạn thực sự.

Trong bối cảnh này, quỹ dự trữ không chỉ để trả lãi mà còn là “vành đai an toàn” trước nguy cơ “tháo chạy.” Tuy nhiên, khi premium mNAV đã biến mất, nguồn vốn này phải đánh đổi bằng pha loãng cổ phần hiện hữu.

Thực chất, công ty đang rút giá trị cổ đông để lấp lỗ hổng nợ cũ.

Nếu áp lực nợ là căn bệnh kinh niên, thì bị loại khỏi chỉ số MSCI là biến cố cấp tính, có thể gây tử vong.

Khi MicroStrategy liên tục tăng mạnh lượng BTC nắm giữ hai năm qua, BTC hiện chiếm hơn 77% tổng tài sản—vượt xa ngưỡng 50% do MSCI và các nhà cung cấp chỉ số khác đặt ra.

Đọc thêm: “Đếm ngược 8,8 tỷ USD rút vốn: MSTR đang trở thành ‘đứa con bị bỏ rơi’ của các quỹ chỉ số toàn cầu“

Điều này tạo ra vấn đề phân loại nghiêm trọng: MSCI đang cân nhắc xếp lại MicroStrategy từ “công ty vận hành” thành “quỹ đầu tư.” Động thái này có thể kích hoạt hiệu ứng domino thảm khốc.

Nếu bị xếp vào nhóm quỹ, MSTR sẽ bị loại khỏi các chỉ số chứng khoán lớn, buộc hàng nghìn tỷ USD của các quỹ chỉ số phải bán tháo cổ phiếu.

JPMorgan ước tính điều này có thể kéo theo tới 8,8 tỷ USD bán tháo thụ động. Với MSTR, vốn có thanh khoản giao dịch trung bình mỗi ngày chỉ vài tỷ USD, khối lượng bán này sẽ tạo ra “lỗ đen thanh khoản” khiến giá cổ phiếu lao dốc mạnh—mà không có lực cầu cơ bản hỗ trợ.

Premium đắt đỏ nhưng thiết yếu

Trong thị trường crypto vận động theo chu kỳ, biện pháp phòng thủ tưởng như tự áp đặt này có thể chính là premium đắt đỏ nhưng cần thiết để MicroStrategy thắng về lâu dài.

“Điều quan trọng nhất là được ở lại bàn chơi.”

Lịch sử cho thấy, nhà đầu tư hiếm khi bị loại khỏi cuộc chơi chỉ vì giá coin giảm. Thủ phạm thực sự là những cú “all-in” liều lĩnh và phớt lờ rủi ro, dẫn đến sự kiện bất ngờ buộc họ rời khỏi cuộc chơi mãi mãi.

Nhìn từ góc độ này, khoản dự trữ 1,44 tỷ USD của MicroStrategy nhằm giữ vị thế với chi phí thấp nhất.

Bằng cách hy sinh lợi ích cổ đông ngắn hạn và premium thị trường, MicroStrategy đang mua lấy sự linh hoạt chiến lược cho hai năm tới. Đây là bước đi tính toán—giảm buồm trước bão, sống sót qua sóng gió và chờ làn sóng thanh khoản tiếp theo. Khi thời cơ đến, MicroStrategy với 650.000 BTC sẽ vẫn là cổ phiếu blue-chip không thể thay thế của ngành crypto.

Chiến thắng không phải là sống rực rỡ nhất—mà là sống lâu nhất.

Vượt lên sự sinh tồn của mình, hành động của MicroStrategy có ý nghĩa rộng lớn hơn: công ty đang vạch ra con đường tuân thủ cho toàn bộ doanh nghiệp DAT.

Nếu MicroStrategy tiếp tục “all-in”, nguy cơ sụp đổ là rất lớn, phá vỡ câu chuyện “doanh nghiệp niêm yết nắm giữ crypto” và kích hoạt làn sóng tiêu cực chưa từng có trong ngành.

Nhưng bằng việc áp dụng “hệ thống dự trữ” kiểu tài chính truyền thống và cân bằng biến động BTC với sự ổn định tài chính, MicroStrategy có thể trở thành nhiều hơn một “tay gom Bitcoin”—mở ra hướng đi mới.

Sự chuyển mình này gửi thông điệp rõ ràng tới S&P, MSCI và nhà đầu tư truyền thống: MicroStrategy kết hợp niềm tin mãnh liệt với quản trị rủi ro chuyên nghiệp, kể cả trong điều kiện khắc nghiệt.

Phương pháp tiếp cận trưởng thành này có thể là tấm vé giúp công ty lọt vào các chỉ số chính thống và tiếp cận nguồn vốn giá rẻ hơn sau này.

Con tàu MicroStrategy mang theo hy vọng và dòng vốn của ngành crypto. Không phải tốc độ khi trời yên biển lặng—mà là khả năng trụ vững qua giông bão.

Khoản dự trữ 1,44 tỷ USD này vừa là sự hiệu chỉnh cho chiến lược một chiều trước đây, vừa là cam kết cho hành trình vượt qua bất định phía trước.

Trong ngắn hạn, quá trình chuyển đổi này rất đau đớn: mất premium mNAV, pha loãng cổ phần thụ động, tạm dừng vòng xoay tăng trưởng—tất cả là cái giá tất yếu của sự tiến hóa.

Nhưng về lâu dài, đây là phép thử mà MicroStrategy—và nhiều doanh nghiệp DAT tương lai—phải vượt qua.

Muốn vươn tới bầu trời, trước hết phải có nền tảng vững chắc.

Tuyên bố:

- Bài viết này được đăng lại từ [TechFlow] với bản quyền thuộc về tác giả gốc [伞, TechFlow]. Nếu có bất kỳ thắc mắc nào về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời qua các kênh chính thức.

- Lưu ý: Quan điểm trong bài viết chỉ thuộc về tác giả và không cấu thành khuyến nghị đầu tư.

- Các bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có dẫn nguồn Gate, nghiêm cấm sao chép, phân phối hoặc đạo văn các bản dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì