Uniswap chỉ sử dụng việc hủy bỏ như giải pháp cuối cùng.

UNI đã tăng gần 40% chỉ sau một đêm, thúc đẩy toàn bộ ngành DeFi đi lên.

Đợt tăng giá này xuất phát từ động thái quyết định của Uniswap. Nhà sáng lập Hayden Adams vừa trình đề xuất mới, tập trung vào vấn đề “fee switch” (cơ chế chia sẻ phí)—chủ đề được bàn luận bảy lần trong hai năm qua và rất quen thuộc với cộng đồng Uniswap.

Điều đáng chú ý là Hayden trực tiếp khởi xướng đề xuất này. Không chỉ xoay quanh fee switch, đề xuất còn đề cập đến việc đốt token, sáp nhập Uniswap Labs với Uniswap Foundation cùng nhiều giải pháp khác. Một số cá voi đã ủng hộ đề xuất, và thị trường dự đoán khả năng được thông qua ở mức 79%.

7 thất bại trong 2 năm: Bài toán chưa có hồi kết của “fee switch”

Fee switch là chức năng cơ bản của DeFi. Chẳng hạn, Aave đã kích hoạt thành công fee switch năm 2025, dùng mô hình mua lại và phân phối để chuyển doanh thu giao thức thành mua lại token AAVE, đưa giá từ 180 USD lên 231 USD—tăng trưởng 75% mỗi năm.

Nhiều giao thức khác như Ethena, Raydium, Curve, Usual cũng triển khai fee switch thành công, mang lại mô hình tokenomics (kinh tế học token) bền vững cho toàn ngành.

Dù có nhiều tiền lệ thành công, vì sao Uniswap vẫn chưa thể vượt qua chính bài toán của mình?

a16z nới lỏng, nhưng thực tế khó khăn của Uniswap mới bắt đầu

Điểm mấu chốt chính là a16z—nhà đầu tư then chốt.

Trước đây, Uniswap chỉ cần ngưỡng biểu quyết thấp, khoảng 40 triệu UNI; trong khi a16z nắm tới 55 triệu UNI, ảnh hưởng trực tiếp đến kết quả.

a16z luôn phản đối các đề xuất fee switch.

Tháng 7 năm 2022, họ không biểu quyết trong hai vòng sơ bộ, chỉ nêu ý kiến trên diễn đàn. Đến tháng 12 năm 2022, các pool như ETH-USDT, DAI-ETH được đưa ra biểu quyết on-chain với mức phí 1/10, a16z đã bỏ phiếu “không” bằng 15 triệu UNI. Kết quả đạt 45% ủng hộ—đủ đa số, nhưng thiếu ngưỡng tối thiểu. a16z nêu rõ trên diễn đàn: “Chúng tôi không thể ủng hộ bất kỳ đề xuất nào không xét đến yếu tố pháp lý và thuế.” Đây là lần đầu tiên họ công khai phản đối.

a16z tiếp tục giữ quan điểm trong các cuộc biểu quyết sau. Tháng 5 và tháng 6 năm 2023, GFX Labs đưa ra hai đề xuất phí; tháng 6 đạt 54% ủng hộ nhưng thất bại vì 15 triệu phiếu “không” của a16z và thiếu ngưỡng tối thiểu. Kịch bản lặp lại tháng 3 năm 2024—khoảng 55 triệu UNI ủng hộ, nhưng bị a16z phản đối dẫn đến thất bại. Đỉnh điểm, từ tháng 5–8 năm 2024, nhóm đề xuất lập pháp nhân Wyoming DUNA để tránh rủi ro pháp lý. Các bên liên quan hoãn vô thời hạn cuộc bỏ phiếu dự kiến ngày 18 tháng 8 do “vấn đề mới từ bên liên quan không nêu tên”—nhiều người cho rằng do a16z đặt ra.

a16z lo ngại điều gì? Rủi ro pháp lý là trọng tâm.

a16z cho rằng kích hoạt fee switch có thể khiến UNI bị phân loại là chứng khoán. Theo Howey Test của Mỹ, nếu nhà đầu tư kỳ vọng “lợi nhuận từ nỗ lực của người khác”, tài sản có thể là chứng khoán. Fee switch tạo ra kỳ vọng đó—doanh thu giao thức chia cho người nắm giữ token, tương tự mô hình chia lợi nhuận của cổ phiếu. Đối tác a16z Miles Jennings nhấn mạnh: “DAO không có pháp nhân khiến cá nhân phải chịu trách nhiệm pháp lý.”

Vấn đề thuế cũng phức tạp. Nếu phí chuyển về giao thức, IRS có thể thu thuế doanh nghiệp, truy thu khoản ước tính lên tới 10 triệu USD. DAO, vốn phi tập trung, không có pháp nhân và hệ tài chính chuẩn—ai nộp thuế, bằng cách nào, vẫn chưa rõ. Nếu chưa có giải pháp, kích hoạt fee switch sẽ khiến tất cả thành viên quản trị đối mặt rủi ro thuế.

UNI vẫn là khoản đầu tư crypto lớn nhất của a16z, khoảng 64 triệu token—vẫn đủ sức ảnh hưởng kết quả biểu quyết.

Nhưng với Trump đắc cử và thay đổi tại SEC, ngành crypto mở ra thời kỳ ổn định chính trị, giúp Uniswap giảm bớt rủi ro pháp lý và a16z dịu lập trường. Rào cản này đang mờ dần, cơ hội thông qua đề xuất tăng lên rõ rệt.

Dù vậy, vấn đề sâu hơn vẫn tồn tại. Cơ chế fee switch của Uniswap vẫn là chủ đề gây tranh cãi.

Không thể chọn hai đường

Để hiểu tranh cãi mới, hãy lướt qua cơ chế fee switch.

Về kỹ thuật, đề xuất điều chỉnh cấu trúc phí. V2 giữ phí 0,3%, chia 0,25% cho LP (nhà cung cấp thanh khoản), 0,05% cho giao thức. V3 linh hoạt hơn: phí giao thức bằng 1/4 đến 1/6 phí LP. Ví dụ, pool phí 0,01%, giao thức nhận 0,0025% (25%); pool phí 0,3%, nhận 0,05% (khoảng 17%).

Uniswap ước doanh thu hàng năm từ 10 triệu đến 40 triệu USD, khi thị trường tăng mạnh có thể đạt 50–120 triệu USD. Đề xuất còn đề nghị đốt 100 triệu UNI (16% tổng cung) và tạo cơ chế đốt liên tục.

Fee switch giúp UNI chuyển từ “token quản trị không giá trị” thành tài sản mang doanh thu thực thụ.

Đây là tin vui cho người nắm giữ UNI, nhưng cũng phơi bày thế lưỡng nan. Fee switch thực chất là tái phân bổ lợi nhuận từ LP sang giao thức.

Phí trader giữ nguyên, nhưng một phần lợi nhuận LP sẽ về giao thức. Doanh thu giao thức tăng, lợi nhuận LP giảm.

Uniswap rõ ràng chọn ưu tiên doanh thu giao thức thay vì LP.

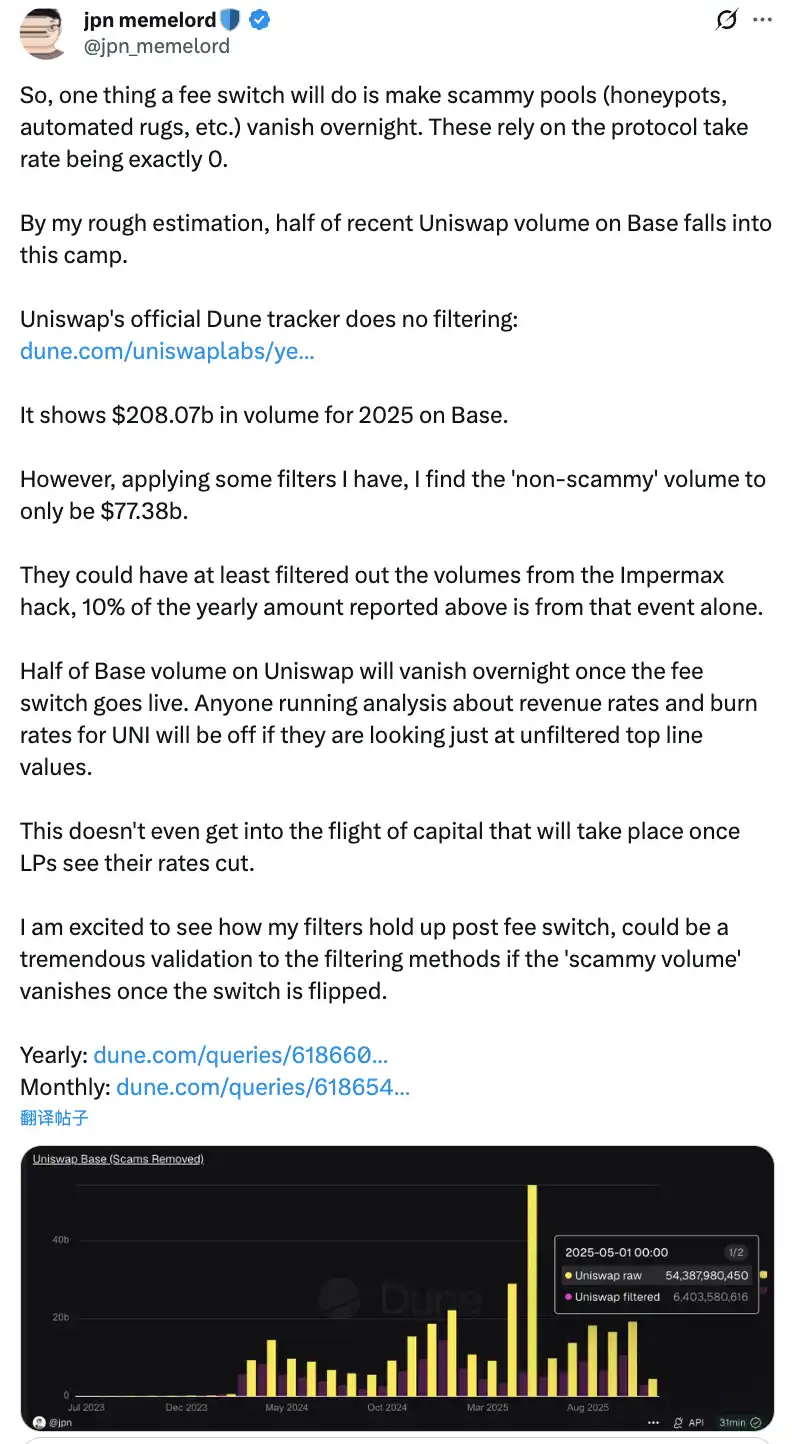

Nhiều thành viên cộng đồng dự đoán kích hoạt fee switch sẽ khiến khối lượng giao dịch trên Base chain (chuỗi Base) của Uniswap giảm một nửa ngay lập tức.

Việc phân bổ lại này có thể gây tác động tiêu cực thực sự. Ngắn hạn, lợi nhuận LP có thể giảm 10–25%, tùy tỷ lệ phí giao thức. Nghiêm trọng hơn, các mô hình dự báo 4–15% thanh khoản có thể sẽ rút về phía đối thủ.

Để bù đắp, đề xuất cung cấp các hình thức bồi thường mới—như nội hóa MEV qua PFDA, giúp LP tăng thêm thu nhập (0,06–0,26 USD cho mỗi 10.000 USD giao dịch). Tính năng Hooks của V4 cho phép điều chỉnh phí linh hoạt và tạo nguồn doanh thu mới. Đề xuất còn khuyến nghị thử nghiệm từng giai đoạn với các pool chính và điều chỉnh dữ liệu thực tế.

Thế lưỡng nan fee switch

Liệu đề xuất có giải tỏa nỗi lo của LP và được triển khai hay không vẫn chưa chắc chắn. Việc Hayden trực tiếp tham gia chưa thể phá vỡ thế bế tắc của Uniswap.

Hiểm họa trước mắt là cạnh tranh khốc liệt—đặc biệt trên Base chain, đối đầu Aerodrome.

Sau đề xuất của Uniswap, CEO Dromos Labs Alexander mỉa mai trên X: “Tôi không ngờ, ngay trước ngày lớn nhất của Dromos Labs, đối thủ số một lại tự mắc sai lầm lớn như vậy.”

Aerodrome áp đảo Uniswap trên Base

30 ngày qua, Aerodrome ghi nhận khối lượng giao dịch 20.465 tỷ USD—chiếm 56% thị phần Base—trong khi Uniswap chỉ đạt 12–15 tỷ USD, tức 40–44%. Aerodrome dẫn trước 35–40% về khối lượng, và về TVL (tổng giá trị khóa): 473 triệu USD so với Uniswap 300–400 triệu USD.

Lý do chính là lợi suất LP. Đối với ETH-USDC, Uniswap V3 mang lại lợi suất 12–15% (từ phí), trong khi Aerodrome trả 50–100%+ nhờ phần thưởng AERO—gấp ba đến bảy lần Uniswap. Aerodrome đã phân phối 12,35 triệu USD phần thưởng AERO trong 30 ngày, dùng biểu quyết veAERO để điều hướng thanh khoản. Uniswap chủ yếu dựa vào phí tự nhiên và ưu đãi quy mô nhỏ hơn.

Một thành viên cộng đồng nhận xét: “Aerodrome thắng trên Base vì LP chỉ quan tâm đến lợi suất trên mỗi đồng. Aerodrome đáp ứng được điều đó.”

LP không chọn Uniswap vì thương hiệu—họ chỉ cần lợi nhuận. Trên các L2 mới như Base, Aerodrome với tư cách DEX bản địa tận dụng mô hình ve(3,3) tối ưu và phần thưởng token lớn để giữ ưu thế người đi đầu.

Nếu Uniswap kích hoạt fee switch và tiếp tục giảm lợi suất LP, thanh khoản sẽ rút mạnh về phía Aerodrome. Các mô hình dự báo 4–15% thanh khoản chuyển sang đối thủ; riêng Base, con số này có thể cao hơn. Khi thanh khoản giảm, trượt giá tăng, khối lượng giảm, vòng xoáy tiêu cực sẽ xuất hiện.

Đề xuất mới có cứu nổi Uniswap?

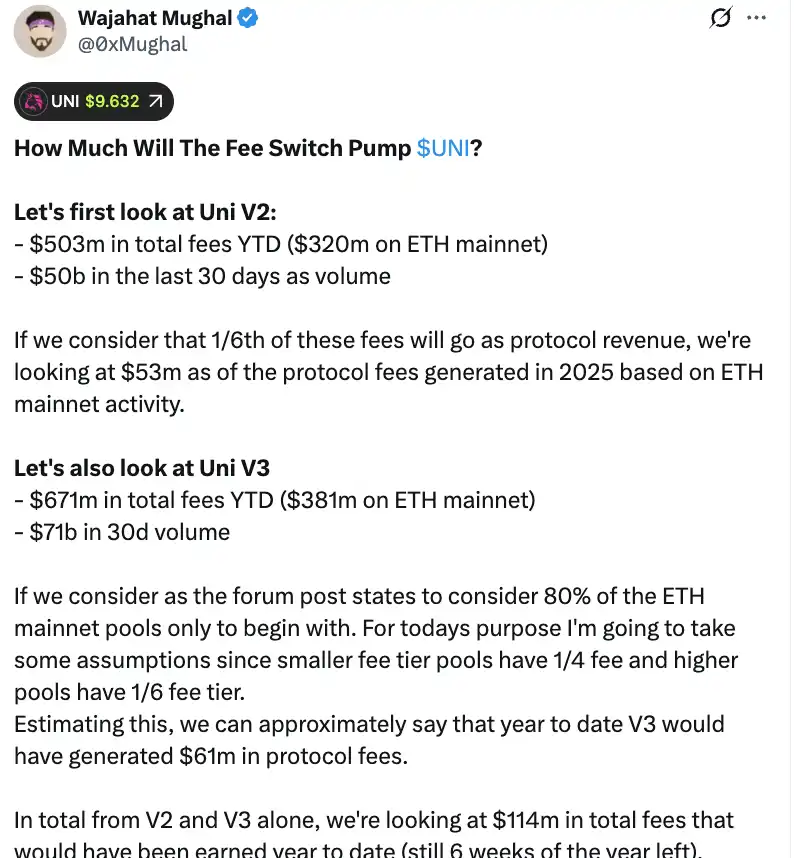

Xét về số liệu, fee switch có thể mang lại doanh thu giao thức lớn. Theo phân tích của Wajahat Mughal, kết quả V2 và V3 đã rất ấn tượng.

V2 ghi nhận 503 triệu USD phí từ đầu năm 2025, với 320 triệu USD từ Ethereum mainnet và 50 tỷ USD khối lượng giao dịch 30 ngày. Nếu chia 1/6, Ethereum mainnet có thể tạo ra 53 triệu USD doanh thu giao thức năm 2025. V3 còn vượt trội hơn: 671 triệu USD phí, 381 triệu USD từ mainnet, 71 tỷ USD khối lượng tháng. Pool phí thấp chia 1/4, pool phí cao chia 1/6, V3 có khả năng tạo 61 triệu USD doanh thu giao thức năm nay.

V2 và V3 cộng lại đã tạo ra 114 triệu USD doanh thu giao thức từ đầu năm, còn sáu tuần nữa mới hết năm. Đáng chú ý, con số này chưa phản ánh toàn bộ năng lực kiếm tiền của Uniswap. Nó chưa tính 20% pool V3 còn lại, các chain ngoài Ethereum (đặc biệt Base cạnh tranh với mainnet), khối lượng V4, đấu giá phí giao thức, UniswapX, aggregator hooks và doanh thu Unichain sequencer. Nếu tính đầy đủ, doanh thu hàng năm có thể vượt 130 triệu USD.

Kế hoạch đốt 100 triệu UNI (trị giá hơn 800 triệu USD) sẽ định hình lại tokenomics của Uniswap. Sau khi đốt, định giá pha loãng hoàn toàn còn 7,4 tỷ USD, vốn hóa thị trường còn 5,3 tỷ USD. Với doanh thu 130 triệu USD/năm, Uniswap có thể mua lại và đốt 2,5% nguồn cung lưu hành mỗi năm.

Điều này khiến hệ số P/E của UNI khoảng 40 lần—chưa rẻ, nhưng nếu có thêm động lực tăng trưởng, hệ số có thể giảm. Một thành viên cộng đồng nhận xét: “Lần đầu tiên, UNI thực sự đáng để nắm giữ.”

Tuy nhiên, vẫn còn lo ngại. Đầu tiên, khối lượng giao dịch 2025 bị phóng đại bởi thị trường tăng giá. Nếu điều kiện xấu đi, khối lượng và phí sẽ giảm. Dùng số liệu thị trường tăng giá cho định giá dài hạn là sai lầm.

Thứ hai, chi tiết về đốt và mua lại vẫn chưa rõ ràng. Có dùng tự động hóa kiểu Hyperliquid không, hay giải pháp khác? Tần suất, độ nhạy giá, tác động thị trường đều quan trọng—thực hiện kém dễ gây biến động, khiến người nắm giữ UNI gặp rủi ro.

Với các đối thủ như Aerodrome, Curve, Fluid, Hyperliquid đều đưa ra phần thưởng cao, việc giảm lợi suất LP của Uniswap có thể đẩy nhanh dòng chảy thanh khoản. Số liệu ấn tượng không có nghĩa gì nếu thanh khoản—nền tảng cốt lõi—biến mất; mọi dự báo cũng trở nên vô nghĩa.

Fee switch chắc chắn củng cố giá trị UNI, nhưng phải chờ thị trường và thời gian kiểm chứng xem Uniswap có thể “cứu” mình để trở lại vị thế thống trị DeFi hay không.

Lưu ý:

- Bài viết này được đăng lại từ [BlockBeats] với bản quyền thuộc về tác giả gốc [律动小工]. Nếu có ý kiến phản hồi về việc tái bản, hãy liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý theo quy trình liên quan sớm nhất có thể.

- Lưu ý: Các quan điểm và ý kiến trong bài viết này thuộc về tác giả, không phải là lời khuyên đầu tư.

- Các bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện, không được sao chép, phân phối hoặc đạo văn nếu không ghi rõ nguồn Gate.

Mời người khác bỏ phiếu

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?