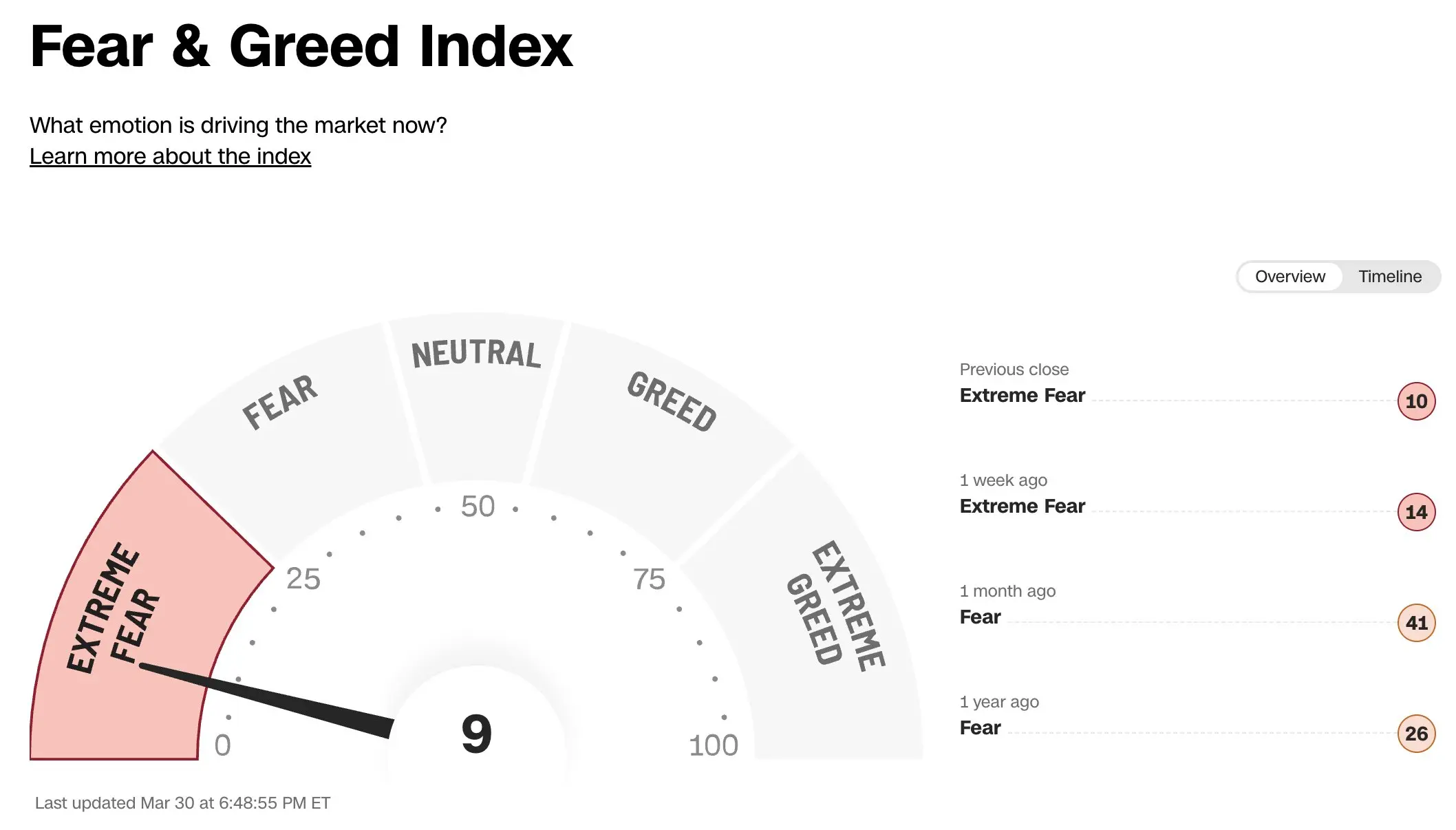

Кілька ключових ринкових індикаторів синхронно демонструють, що Волл-стріт стикається з найекстремальнішим песимізмом із 2020 року. Індекс страху та жадібності CNN для фондового ринку різко впав до 9, ставши найнижчим рівнем із листопада 2025 року; обсяг торгів ведмежими опціонами на S&P 500 ETF (SPY) підскочив до 8,6 млн контрактів. Одночасна екстремалізація кількох індикаторів вказує на те, що учасники ринку з небаченою раніше швидкістю формують хедж-позиції в сценарії обвалу.

Чотири крайні індикатори синхронно виходять на пік: повний розбір ставок на обвал

(Джерело: The Kobeissi Letter)

(Джерело: The Kobeissi Letter)

Згідно з даними, зібраними «The Kobeissi Letter» («Кобеіссі Леттер»), глибина й ширина цього раунду ринкового песимізму перевищують більшість корекційних періодів за останні роки. Особливо виразною є ситуація в секторі енергетики: шорт-позиції в енергетичному ETF Select Sector SPDR (XLE) підскочили до найвищого рівня з фінансової кризи 2008 року, а за останні кілька тижнів шорт-позиції в енергетичній галузі подвоїлися — це найшвидший за приростом випадок упродовж нинішнього століття.

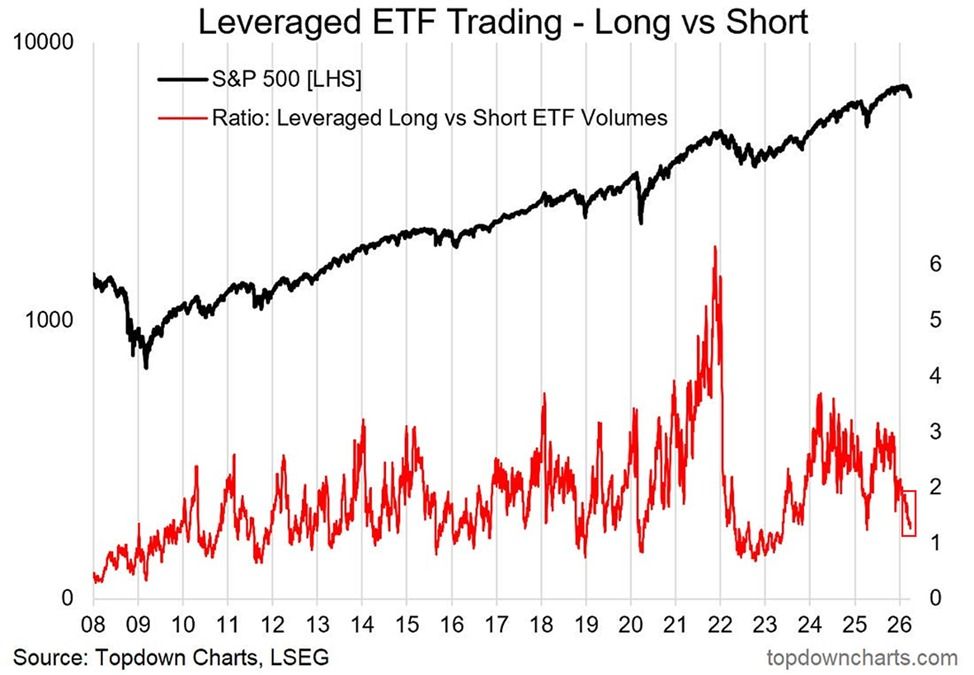

Коефіцієнт торговельного співвідношення для ETF на левериджовані довгі та короткі позиції також подає потужний сигнал. У жовтні 2025 року коефіцієнт обсягів торгів ETF на довгі та короткі позиції становив 3,0 — прибуткові ставки на зростання домінували; наразі цей показник впав приблизно до 1,1, що означає: обсяги торгів ETF з левериджованими короткими позиціями майже зрівнялися з обсягами торгів ETF з довгими позиціями, і це вже наближається до рівнів ведмежого ринку 2022 року та періоду мінімумів під час пандемії 2020 року.

Чотири ринкові індикатори на поточних екстремальних показниках

(Джерело: Barchart)

(Джерело: Barchart)

Індекс страху та жадібності CNN: 9 (найнижчий рівень із листопада 2025 року, екстремальна зона страху)

Медіанна частка шорт-позицій Russell 3000: 4,3% (15-річний максимум, на 1 процентний пункт вище за пік ведмежого ринку 2022 року)

Шорт-позиції ETF енергетики XLE: найвищі з фінансової кризи 2008 року, зростання у найближчі тижні — у 2 рази

Обсяг ведмежих опціонів SPY: 8,6 млн контрактів (найвищий рівень із квітня 2025 року)

Чи починають формуватися зворотні сигнали: складна гра історичних прецедентів і поточної геополітичної дійсності

Кілька екстремальних індикаторів — ринкові настрої, шорт-позиції, опціонне хеджування та ETF-потоки капіталу — одночасно виходять на пік, що з технічного погляду підводить до питання, яке варто обміркувати: чи назріває зворотний рух. Історичний досвід показує, що коли позиціонування ринку стає настільки однобічним у бік песимізму, різкий зворотний розворот часто знаходиться зовсім поруч. Як приклад — досягнення дна під час фінансової кризи 2008 року: коефіцієнт торговельного співвідношення ETF на довгі та короткі позиції знижувався до 0,4, тобто обсяги торгів ETF з короткими позиціями перевищували обсяги торгів ETF з довгими позиціями приблизно на 150% — а після дна ринок одразу розпочав масштабний відскок.

Однак «The Kobeissi Letter» також чітко зазначає, що на тлі загострення геополітичної напруженості та подальшого посилення макроекономічних несприятливих факторів залишається невідомим, чи справджується цей історичний патерн і далі. Конфлікт між Іраном та США триває, підштовхуючи ціни на нафту, а глобальні ланцюги постачання стикаються зі структурним тиском; ці фактори роблять поточний цикл більшою мірою залежним від непередбачуваних геополітичних змінних, тож не можна просто застосувати логіку попередніх циклічних розворотів.

Часті запитання

Що означає падіння індексу страху та жадібності до 9 для ринку?

Індекс страху та жадібності CNN для фондового ринку вимірює ринкові настрої за шкалою від 0 до 100: 0 — це крайній страх, 100 — крайня жадібність. Показник 9 означає, що ринок увійшов у зону страху максимальної інтенсивності, що відображає надзвичайно сильні очікування інвесторів щодо подальшого падіння — важливий сигнал різкого погіршення ринкових настроїв.

Чи обов’язково означає створення шорт-позиціями 15-річного максимуму, що ринок рухається до обвалу?

Не обов’язково. Екстремальні шорт-позиції — це двосічний меч: якщо ринок продовжує падати, шорт-позиції отримують прибуток; але якщо станеться несподіваний розворот із досягненням дна, масштабне «шорт-стискання» (Short Squeeze) може штовхнути ринок до різкого відскоку. Поточний виклик полягає в тому, що через геополітичну невизначеність час досягнення дна стає складніше прогнозувати.

Чим теперішня ситуація відрізняється від екстремальних настроїв на ринку під час 2008 року та 2022 року?

Спільність полягає в тому, що кілька індикаторів настроїв досягають історичних екстремальних рівнів або наближаються до них; найбільша відмінність — у вищій складності геополітики сьогодні: енергетичні збої, спричинені конфліктом між Іраном та США, є екзогенним шоком, якого немає у чистому макрополітичному ведмежому ринку, тож складність прогнозування того, куди піде ринок, істотно зростає.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.