Кожний фінансовий консультант розпочинає знайомство однаково: з проповіді про силу складного відсотка.

Вкладайте $500 щомісяця в індексні фонди, отримуйте 7% річних — і через 30 років станете власником $1,3 мільйона. Але вже на 15-му році ці $500 здаються мізерними: оренда зросла вдвічі, з’явилися діти, а поняття «достатньо грошей» змінилося з «маю на гуакамоле» на «маю на будинок із хорошою школою». Традиційна логіка інвестицій виходить із припущення, що ваші витрати залишаються незмінними, а капітал наростає повільно. Реальність — протилежна.

Тому, коли ви чуєте про стратегії, які дають 15–20% річних на «синтетичних доларах» через криптодеривативи, вас цікавить не ризик, а темп. Це шанс отримати прибуток швидше, ніж зростають витрати на життя.

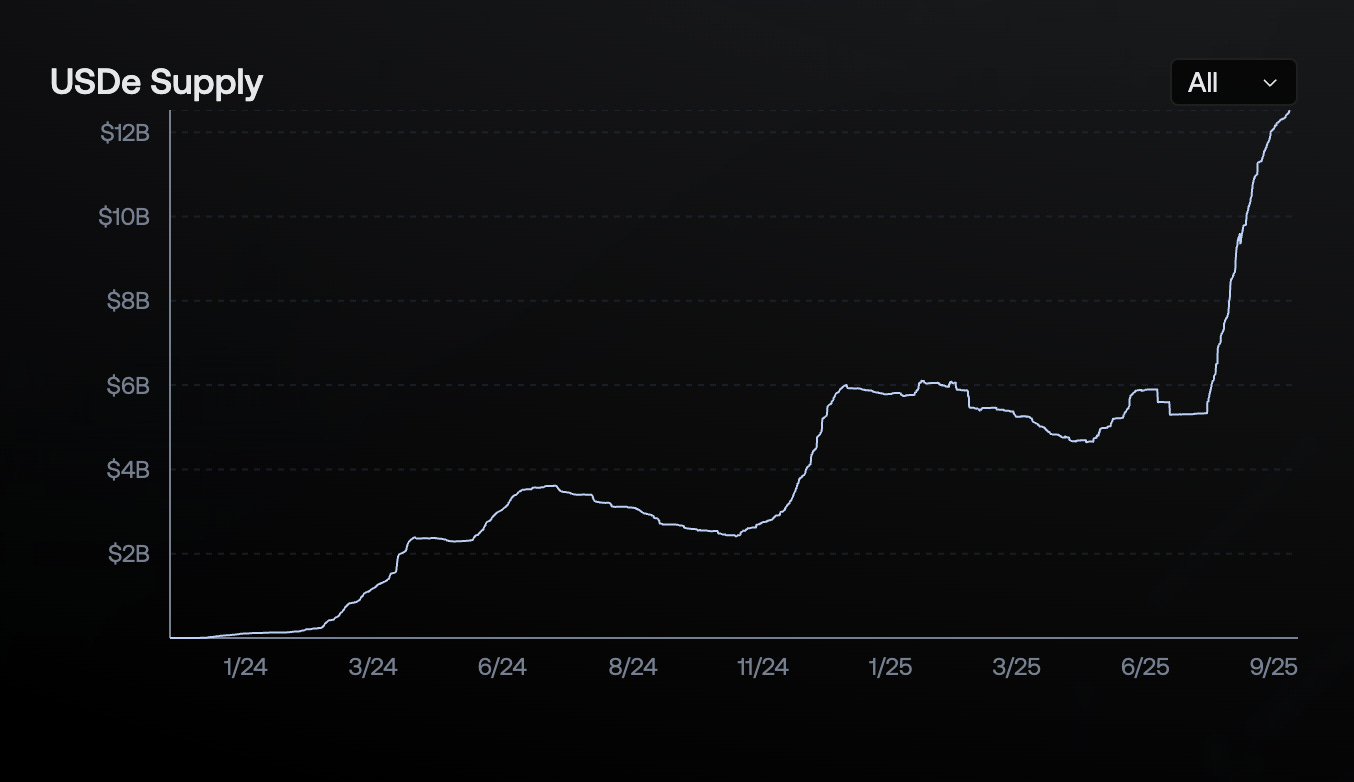

Дані, які стали поштовхом для цього огляду: криптопротокол, створений 18 місяців тому, досяг обігу $12,4 мільярда швидше, ніж будь-який цифровий долар в історії. Для USDT шлях до $12 мільярдів розтягнувся до середини 2020 року, USDC перетнув $10 мільярдів у березні 2021-го, а Ethena та її USDe «пробігли» ці рубежі у справжньому фінансовому спідрані.

USDe акумулює структурні неефективності ринку криптодеривативів.

Це породжує головне питання всіх інвесторів, регуляторів і конкурентів.

Як Ethena досягла такого результату, які реальні ризики, і чи це стійке рішення — чи лише черговий експеримент із високим доходом, приречений на крах?

Я спробую дати відповіді на більшість із цих запитань.

Ваш пропуск у закулісся крипторинку

Introduction.com — це закрита мережа для найбільш авторитетних професіоналів GTM, BD та керівників у криптоіндустрії, технологіях і фінансах.

Учасники отримують доступ до відбірної екосистеми, де співпраця, угоди та зростання є стандартом.

Усуньте зайвий шум. Мінімізуйте перешкоди. Відкрийте реальну цінність зв’язків на рівні топ-менеджменту.

Відкрито набір нових учасників.

👉Заявка — сьогодні

Наймасштабніша арбітражна стратегія у світі

Ethena перетворила ненаситний попит крипторинку на левередж у інструмент генерації прибутку. Діє це просто:

Тримайте заставу в криптовалюті, відкривайте коротку позицію на цю ж суму через ф’ючерси — і отримуйте різницю у вигляді стабільного синтетичного долара, який приносить дохід завдяки найнадійнішому генератору грошей криптосфери.

У деталях: щоб створити USDe, користувач депонує активи — ETH чи Bitcoin. Ethena не просто зберігає ці кошти, а негайно відкриває рівнозначну коротку позицію на біржі perpetual-ф’ючерсів.

ETH зростає на $100 — спотові активи збільшуються на $100, а короткі позиції втрачають $100.

ETH падає на $500 — спотові позиції падають на $500, короткі збагачуються на $500.

Сумарно — ідеальна стабільність у доларовому вираженні.

Цю схему називають дельта-нейтральною позицією. Тут немає виграшу чи програшу через курсові зміни.

Звідки ж з’являється дохід 12–20%? Є три джерела.

Перше — стейкінг застави ETH та отримання винагороди (зараз близько 3–4%).

Друге — фандінгові виплати за короткими позиціями.

На ринку perpetual-ф’ючерсів трейдери сплачують комісію кожні 8 годин за підтримку позицій. Якщо переважають лонг-позиції (таке трапляється приблизно у 85% випадків), саме вони платять шортам. Ethena постійно отримує ці виплати.

У 2024 році середні фандінгові ставки становили 11% для Bitcoin і 12,6% для Ethereum. Це реальні грошові потоки, які трейдери з левереджем платять тим, хто займає протилежну сторону їх позицій.

Третє — прибутковість від еквівалентів готівки та казначейських активів у резервах. Ethena має ліквідні стейблкоїни у партнерів, що забезпечують додатковий дохід. USDC дає бонуси, а USDtb приносить прибуток із фонду BlackRock BUIDL.

@ ethena.fi/

Загалом у 2024 році sUSDe приносив у середньому 19% річних.

Фандінгові ставки у крипто за останні роки складали 8–11% річних. Додаємо стейкінг та інші потоки — і отримуємо прибутковість, яка дає впевненість у завтрашньому дні. Це і є суть?

Екосистема Ethena базується на чотирьох токенах:

USDe — синтетичний долар, який підтримує $1 через дельта-нейтральний хедж. Винагород не нараховує, якщо не стеїнгований. Емісія та погашення — лише для дозволених учасників.

@ ethena.fi

sUSDe — токен з винагородою, отримується шляхом стеїнгу USDe у ERC-4626 vault. Наразі весь дохід протоколу Ethena розподіляється власникам sUSDe. Його вартість в USDe зростає із періодичними поповненнями протокольного доходу. Вивести назад у USDe можна після періоду охолодження.

ENA — керуючий токен, що дає право голосу щодо ключових параметрів протоколу, вибору резервних активів, ризикових налаштувань, а у перспективі — забезпечення безпеки екосистеми.

sENA — стеїнговий токен ENA. Механізм «fee switch» передбачає розподіл частини доходу протоколу з власниками sENA після надбання певних показників. На даний момент sENA отримує розподіли — наприклад, запропоновані Ethereal 15% токенів.

Втім, є серйозний нюанс. Ця схема працює лише доки у крипторинку є попит на лонг-позиції. При негативному настрої і мінусових фандінгових ставках Ethena змушена платити, а не отримувати. Перейдемо до ризиків…

Чому 2025 став роком прориву Ethena

Виникла сукупність чинників, які зробили USDe найдинамічнішим цифровим доларом в історії.

1/ Ринок perpetual-ф’ючерсів зазнав буму: відкритий інтерес по альткойнах досяг 47 мільярдів у серпні 2025 року, а по біткоїну — 81 мільярд. Це збільшило матчинг фінансовим можливостям Ethena на фандінгових ставках.

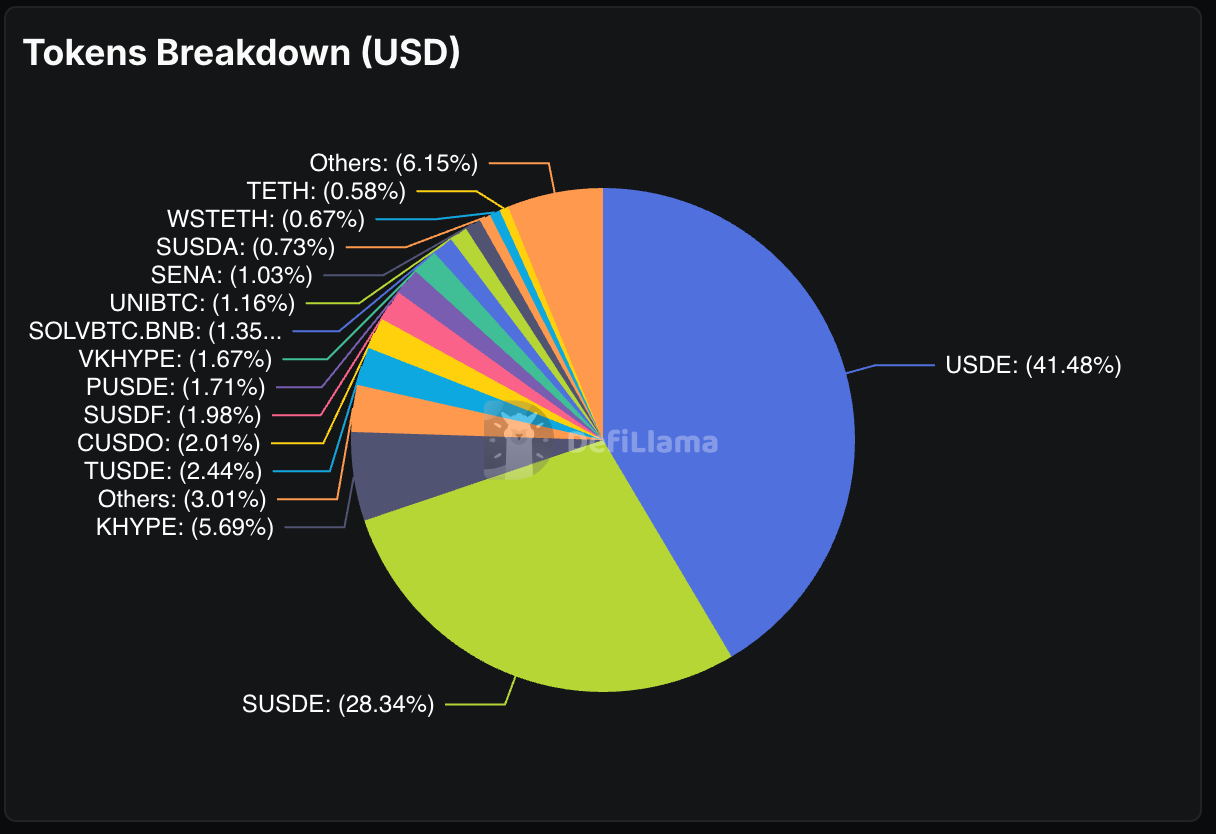

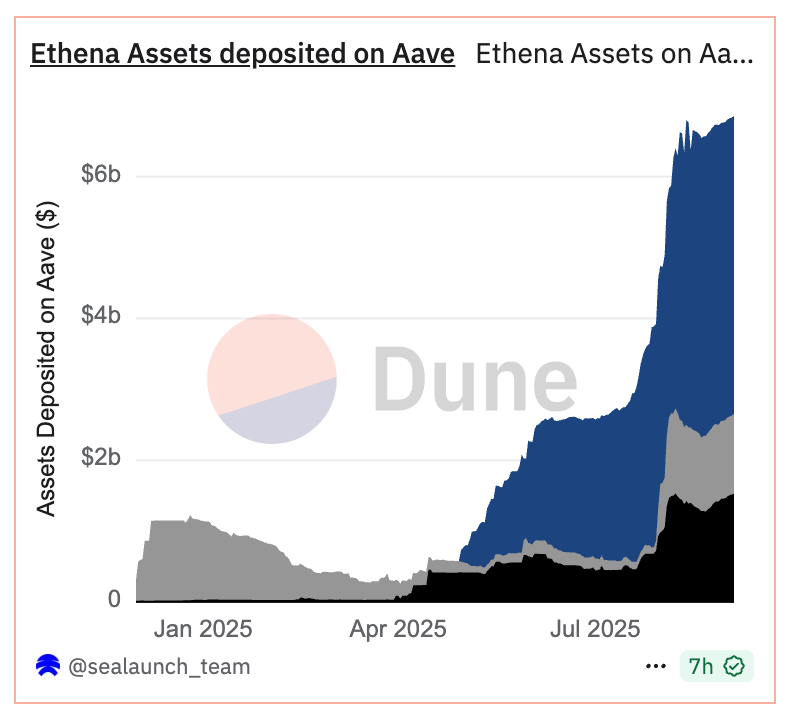

2/ Прискорення стало можливим завдяки фінансовій інженерії. Користувачі стейкали USDe, отримували sUSDe (дохідну версію), токенізували її у Pendle (деривативна платформа), далі використовували ці токени як заставу на Aave (протокол кредитування) для запозичення ще більшої кількості USDe. Цикл повторювався.

Це створило рекурсивні дохідні петлі для посилення експозиції на прибутковість USDe. В результаті 70% усіх депозитів Pendle — це активи Ethena.

@ defillama.com

Ще $6,6 мільярда активів Ethena розміщено на Aave.

@ dune

Леверидж множиться у кілька разів — усі переслідують двозначний дохід.

3/ SPAC StablecoinX оголосила про залучення $360 мільйонів для придбання токенів ENA. Кошти будуть використані для купівлі ENA під мандатом «постійного капіталу», структурно підтримуючи ціну та децентралізацію управління.

4/ Ethereal Perpetual DEX. Побудований на USDe, Ethereal зібрав $1 мільярд у TVL ще до запуску мережі. Користувачі депонують USDe, щоб фармити бали для майбутнього токена — це потужний канал ізростання попиту на USDe й очікування першого великого застосування Ethena.

5/ Permissioned L2 Ethena Convergence Chain (з Securitize) орієнтована на залучення традиційних фінансів через інфраструктуру KYC-комплаєнсу. Тут USDe є газ-токеном, що створює структурний попит і відкриває доступ для інституційних грошей, які не можуть працювати з permissionless DeFi.

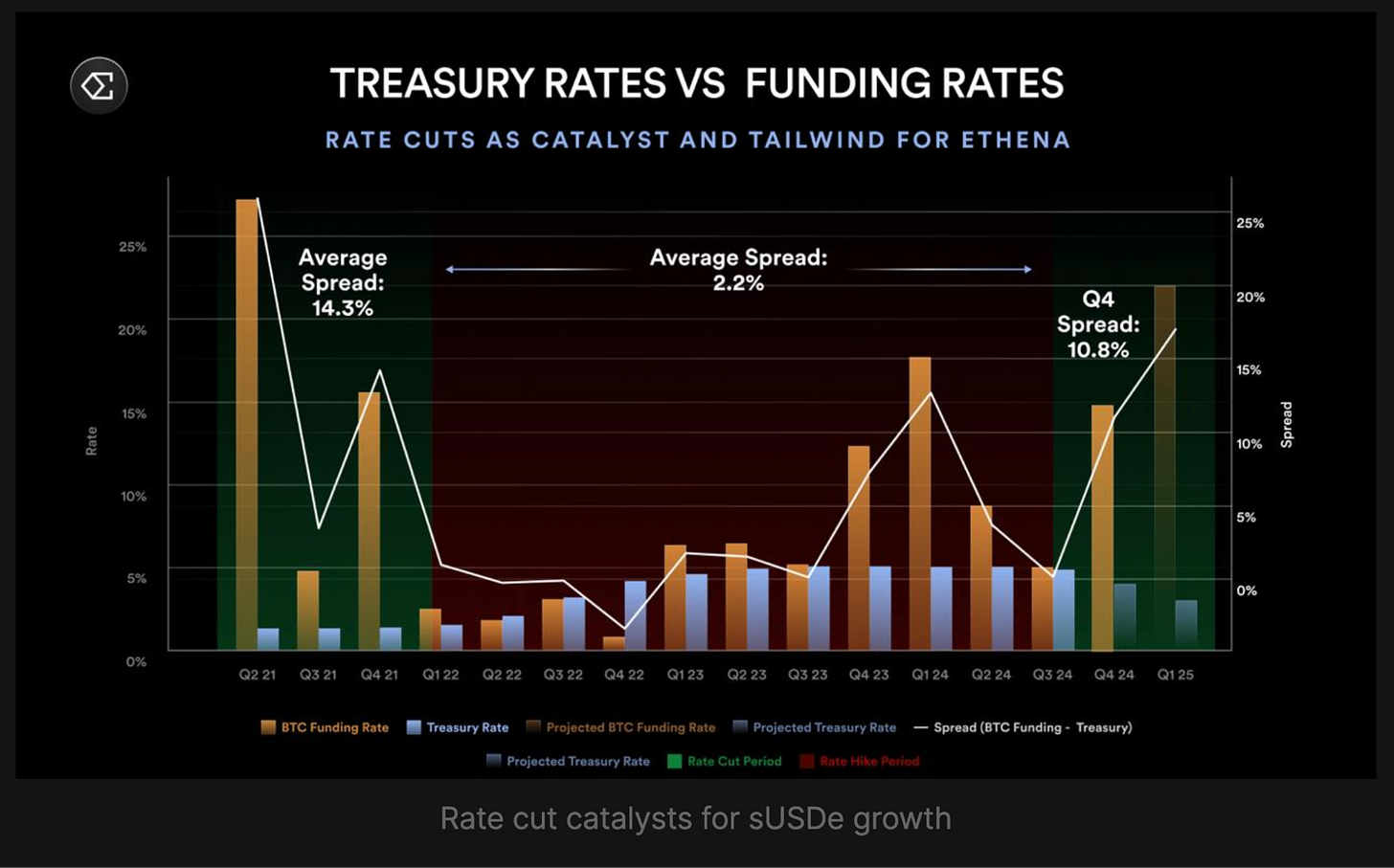

6/ Очікується два зниження ставки ФРС до кінця 2025 року, а ймовірність вересневої знижки — 80%. Зниження ставок зазвичай провокує зростання апетиту до ризику, а відтак — вищі фандінгові ставки. Прибутковість USDe негативно корелює із ставкою ФРС, тож зниження ставки може суттєво збільшити доходи Ethena.

@ mirror.xyz

7/ Ethena уже впровадила механізм fee switch switch proposal. Протокол ухвалив фреймворк із п’яти критеріїв для запуску розподілу доходу між власниками ENA. Виконано чотири з п’яти:

Обсяг USDe понад $6 мільярдів (нині $12,4B), доходи протоколу перевищують $500 мільйонів, інтеграція із Binance/OKX, достатній резервний фонд. Останній критерій — диференціал доходу: прибутковість sUSDe має бути мінімум на 5% вища, ніж у sUSDtb. Лише після цього власники ENA отримають частку протокольного доходу.

Ці умови — запобіжники, що оберігають і протокол, і власників sENA від передчасного або ризикованого розподілу доходу. Встановлені рубежі — маркери зрілості, фінансової стабільності та інтеграції з ринком. Ethena прагне гарантувати, що розподіл доходу буде і сталим, і справді цінним.

Ethena також розширює партнерства із традиційними фінансовими гравцями та криптобіржами: USDe вже доступний, зокрема, у гаманцях Coinbase та Telegram.

Інституційна гонитва за доходом (FOMO)

USDe, на відміну від більшості стейблкоїнів, підкорює інституційний сектор.

Інституційні клієнти Coinbase можуть купувати USDe напряму. CoinList пропонує USDe із 12% річних у програмі earn. Резерви Ethena обслуговують крупні кастодіальні провайдери Copper і Cobo.

Всі ці сервіси орієнтовані на інституційних інвесторів і створені для підтримки акредитованих учасників крипторинку.

Тенденції повторюють шлях USDC і USDT, але з багаторічного марафону перетворилися на спринт. Традиційні емітенти будували відносини із інститутами та створювали комплаєнт-інфраструктуру роками — Ethena робить це за лічені місяці, бо регуляторне поле вже сформоване, а доходність надто приваблива.

Інституційна участь дає репутацію, репутація — капітал, капітал — зростання доходу, що тягне нових учасників. Це прискорюваний цикл, який триватиме, поки фундаментальні механізми працюють.

Однак USDe зайшла у ринок, підготовлений USDT і USDC — їй не довелося обґрунтовувати цінність, безпеку чи регуляторну допустимість стейблкоїнів. Інфраструктура вже готова.

Леверидж у квадраті

Велика частка активів на Pendle та Aave створює точки концентрації ризику. Якщо Ethena дасть збій, постраждає не лише USDe — удар може поширитися на всю DeFi-екосистему.

Pendle втратить до 70% активів, якщо Ethena впаде. На Aave буде відтік ліквідності. Згорнуться всі стратегії доходного фармінгу з USDe. Це питання не лише девальвації окремого стейблкоїна, а ширшої кризи ліквідності у DeFi.

Головний ризик — рекурсивні позики. Стейкінг USDe, токенізація sUSDe у Pendle, використання PT токенів як застави на Aave для запозичення нових USDe — і так по колу. Кожен виток збільшує експозицію на прибутковість USDe, і водночас — на ринкові ризики.

Це нагадує модель CDO-squared, яка була одним із тригерів фінансової кризи 2008 року: коли фінансовий продукт виступає заставою для позики ще більшої кількості себе, утворюючи складно контрольований рекурсивний леверидж.

Якщо фандінгові ставки перейдуть у «мінус» на тривалий термін, USDe може зустріти масовий викуп. Леверидж-позиції потраплять під маржинальні виклики. Усі протоколи, що залежать від TVL USDe, зіткнуться з масовими відтоками. Масштаб розкрутки може перевищити можливості одного протоколу врівноважити кризу.

Кожна стратегія з високим доходом з часом стикається із питанням: що буде, коли вона припинить працювати? Для Ethena можливі кілька варіантів розкрутки.

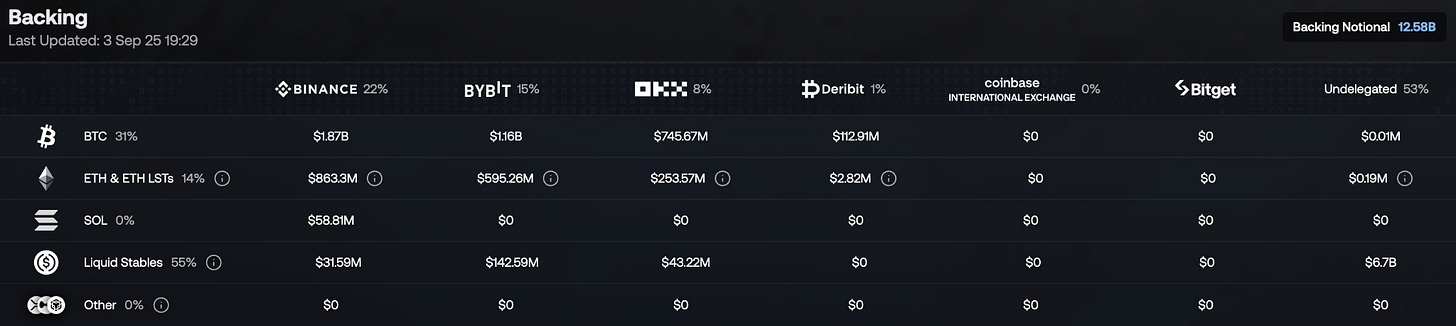

Перший — тривалий період негативних фандінгових ставок. Якщо ринок стане ведмежим, Ethena буде платити фандінг замість отримувати його. Її резервний фонд (нині $60 мільйонів) забезпечує певний захист, але він не безмежний.

Другий — ризик банкрутства чи зламу біржі-контрагента. Ethena використовує офлайн-кастодіальні сервіси для зберігання спотових активів, але шорт-позиції як і раніше утримуються на великих біржах. У разі краху чи компрометування біржі Ethena повинна оперативно перенести позиції — це може тимчасово порушити дельта-нейтральний баланс.

Рекурсивні позики через Aave та Pendle додатково підсилюють ризик ліквідацій. Якщо дохідність USDe різко впаде, рекурсивні позиції втратять рентабельність, що може спричинити хвилю розкрутки і тиск на сам USDe.

Регуляторний ризик теж зростає. Європейські регулятори вже змусили Ethena перемістити свою діяльність з Німеччини на британські Віргінські острови. Стейблкоїни з відсотковою дохідністю привертають дедалі більше уваги, отже, вимоги та обмеження можуть посилитися.

Війна стейблкоїнів

Ethena стала точкою перелому у конкуренції стейблкоїнів. Раніше боротьба точилася навколо стабільності, поширення та комплаєнсу. USDC змагався з USDT за прозорість. Алгоритмічні стейблкоїни — за децентралізацію.

USDe змінила парадигму — вона першою поставила на дохідність. Це перший крупний стейблкоїн, що надає двозначний дохід тримачам при збереженні доларового пегу. Це тисне на класичних емітентів, які забирають весь дохід від казначейства і нічого не повертають користувачу.

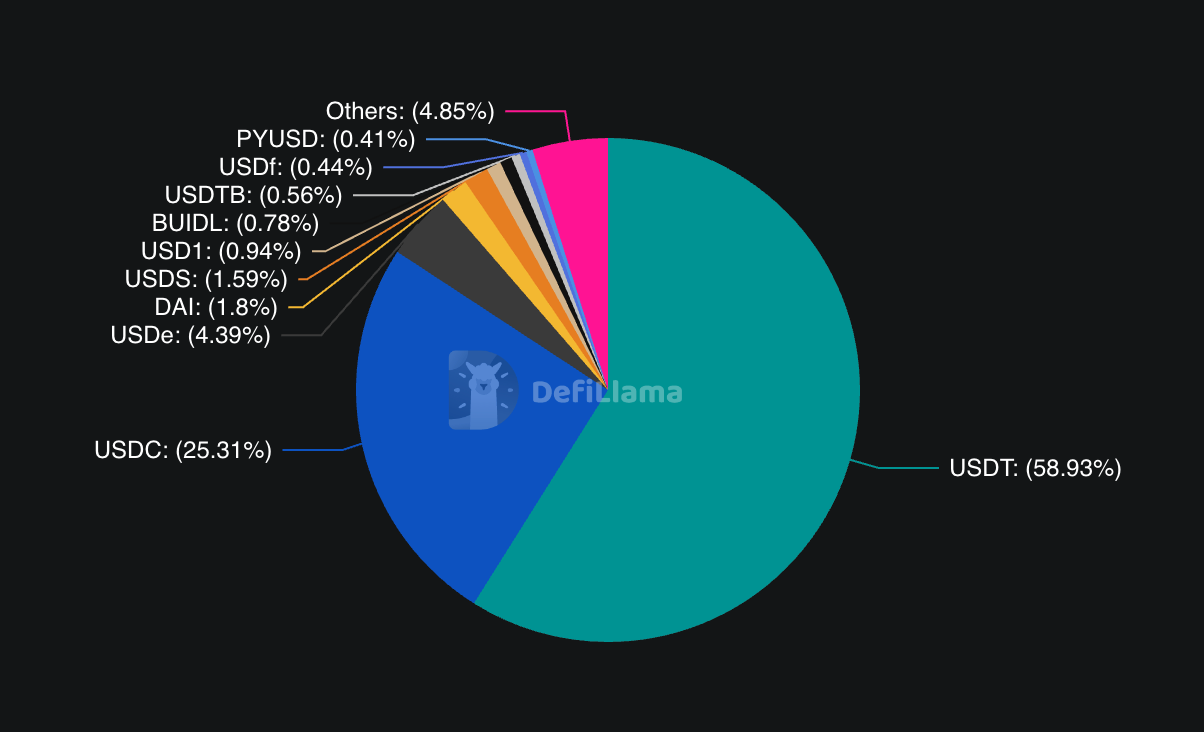

Ринок відповідає: USDe вже має понад 4% частки серед стейблкоїнів — на другому місці після USDC (25%) та USDT (58%). Ще важливіше: USDe зростає швидше, ніж конкуренти. USDT додав 39,5% за 12 місяців, USDC — 87%, а USDe — понад 200%.

@ defillama.com

Якщо тренд збережеться, користувачі поступово перейдуть від стейблкоїнів без доходу до конкурентів із прибутковістю.

Традиційні емітенти вимушені будуть ділитися доходом із користувачами, або поступово втратять ринкову долю.

Попри ризики, Ethena демонструє стабільне зростання. Протокол щойно додав BNB як дозволену заставу, а XRP і HYPE токени вже відповідають критеріям для включення. Це розширює ринок за межі ETH і Bitcoin.

Головне випробування — чи зможе Ethena утримати дохідну перевагу та контролювати системні ризики. Якщо так — це буде перший масштабований і стабільний стейблкоїн із доходністю на крипторинку. Якщо ні — матимемо ще одну історію про небезпеки гонитви за високими доходами у волатильних умовах.

Сама швидкість, з якою USDe досяг $12 мільярдів, показує: коли інновації поєднуються із реальним попитом, фінансові продукти масштабуються неймовірно стрімко.

Огляд цього тижня завершено.

До зустрічі… залишайтеся відкритими до нового,

Thejaswini

Відмова від відповідальності:

- Ця стаття опублікована за матеріалами [TOKEN DISPATCH]. Всі авторські права належать оригінальному автору [Thejaswini M A]. У разі заперечень щодо публікації звертайтеся до команди Gate Learn, і питання буде оперативно вирішено.

- Відмова від відповідальності: Позиції та думки, висловлені в статті, є виключно точкою зору автора і жодним чином не є інвестиційною порадою.

- Переклад здійснено командою Gate Learn. Якщо не зазначено окремо, копіювання, розповсюдження чи плагіат перекладу заборонені.