Ми випробували всі можливості.

NFT мали залучати творчих людей. Web3-ігри обіцяли масове впровадження блокчейну. Соціальні протоколи, такі як Farcaster і Lens, прогнозували децентралізоване майбутнє цифрових спільнот. Zora доводила, що контент може стати фінансовим активом. Friend.tech зробив соціальний капітал предметом торгівлі. Мемкоїни — ніхто не казав, що вони формують цивілізацію, але завжди знаходився той, хто стверджував, що вони принесуть наступну хвилю роздрібних користувачів.

І ось prediction markets. Polymarket, мабуть, найближчий до справжнього прориву, але його пік припав на виборчий цикл у США, і зараз основне питання — чи зможе він утримати аудиторію при зниженні ставок. Є також невисловлений факт: точність платформи частково забезпечувалась тим, що люди з реальними даними торгували на ній. Це непросто пояснити регулятору чи звичайному користувачу.

Ми у лютому 2026 року. Bitcoin давно в інституційній кастодії (про цифри зараз не важливо?). Stablecoins стали буденністю завдяки GENIUS. Інфраструктура більш зріла, ніж будь-коли. А якщо зайти в App Store й обрати “Фінанси”, найпопулярніші крипто-додатки — Coinbase, Kraken, Crypto.com. Біржі торгівлі. Вони такими були вже десять років. Проривного споживчого продукту досі немає.

Чому? Чому Ми Досі Не Там?

Крипто розвивається у жорстких bull-bear циклах. Інновації стають видимими лише під час краху. Громадськість асоціює крипто з хаосом. Коли Bitcoin падає, чують: «Я ж казав». Люди не розуміють механіки — і ми не можемо їх у цьому звинувачувати. Співвідношення сигналу до шуму катастрофічне.

Крипто не створювали для широкої аудиторії. Розробники зосередились на своєму ідеологічному шляху — децентралізація, спротив цензурі, самостійний суверенітет — і чекали, що публіка наздожене. Але публіка цього не вимагала. Їм потрібні були швидші платежі, кращі ставки заощаджень, простіші міжнародні перекази. Крипто ж запропонувало seed phrases, gas fees та маніфести про повалення фінансової системи.

Тим часом світ поза крипто рухався вперед. AI захопив увагу. ChatGPT здобув 100 мільйонів користувачів лише за два місяці. Люди, які ніколи не чули про трансформери, почали використовувати AI щоденно. Крипто не отримало аналогічного моменту. Технологія, яку вважали наступним інтернетом, поступилася технології, яка справді стала новим інтернетом.

І головне: UX досі не відповідає споживчим стандартам.

Порівняйте UX крипто-соціального додатку з Instagram: в Instagram завантажуєте додаток, реєструєтесь за номером телефону — і вже всередині. Контент доступний одразу. Інтуїтивно, без навчання.

Тепер порівняйте з Farcaster чи Lens. Спершу потрібен гаманець. Запишіть 12 слів seed phrase на папір і зберігайте у безпечному місці. Втрата — і все зникне назавжди, без служби підтримки. Далі потрібен ETH для оплати gas за створення профілю. Треба розуміти, що таке gas, чому він змінюється і чому за одну дію платите $5, а за ту ж — $50 іншим разом. Підключаєте гаманець, підтверджуєте транзакції, підписуєте незрозумілі повідомлення і сподіваєтесь не натрапити на фішинговий сайт. І лише після всього цього отримуєте доступ до соціальних функцій, які ще не мають алгоритмічної стрічки, інструментів для творців чи ефекту мережі, що робить Instagram захопливим.

Або порівняйте створення гаманця з відкриттям Cash App: завантажити, ввести номер телефону, прив’язати банківський рахунок — готово. Три кроки. П’ять хвилин.

Крипто-гаманець? Вибір з десятків (MetaMask, Phantom, Coinbase Wallet), завантаження, створення seed phrase, запис, зберігання, розуміння Layer 1 проти Layer 2, поповнення крипто через біржу (з KYC і банківським переказом), навчання управлінню gas, підтвердження прав на токени, уникнення шахраїв.

Для більшості це — непрохідна стіна.

Фрикція величезна. Але розробники її не відчувають. Увесь зворотній цикл: хто будує, тестує, дає фідбек, інвестує — замкнений. Якщо всі бета-тестери мають MetaMask і розуміють gas fees, тертя, яке вбиває впровадження серед звичайних людей, непомітне. Це як просити рибу помітити воду.

Цвинтар показує суть.

Friend.tech пробував фінансувати соціальні зв’язки. Пропозиція: купуйте і продавайте “ключі” для доступу до приватних чатів із крипто-інфлюенсерами. У пік — $90 мільйонів комісій, потім — $71 денного доходу, і розробники залишили проєкт. Проблема — не технологія, а те, що ніхто не хотів перетворити свою соціальну мережу на фінансовий інструмент.

Farcaster залучив $150 мільйонів від a16z на децентралізоване соціальне медіа. Екс-засновники Coinbase. Справжній технічний авторитет. Щоденна активність — 100 000, згодом — 4 360 залучених користувачів. Місячний дохід — $10 000. Засновники перейшли до стартапу stablecoin. Проблема в тому, що нікому не важливо, чи Twitter-аналог децентралізований.

Axie Infinity створив паралельну економіку на Філіппінах під час COVID. Гравці заробляли більше мінімальної зарплати, розводячи цифрових істот. Коли економіка токенів стиснулася, всі перестали грати. Проблема не в механіці гри, а в тому, що ніхто не хоче грати, якщо гра — це робота, хіба що є гостра потреба в грошах.

Хто Справді Це Робить?

Найближчі до реального споживчого успіху — фінансові платформи з крипто-інтеграцією.

Coinbase

Coinbase створює “біржу всього”, як називає її CEO Brian Armstrong. Дорожня карта 2026 — інтеграція крипто, акцій, prediction markets, товарів для спот, ф’ючерсів, опціонів.

Що вже запущено:

Prediction markets через Kalshi. Ставки на вибори, рішення Fed, спортивні результати — не виходячи з Coinbase. Крипто-частина непомітна.

Перпетуальні ф’ючерси для міжнародних користувачів. Lending дозволяє позичати до $5 мільйонів під BTC, $1 мільйон під ETH. Первинні продажі токенів: роздрібні користувачі купують токени до листингу через USDC.

Брендові stablecoins: компанії створюють свої stablecoins, забезпечені USDC. Stablecoin checkout інтегровано у Shopify, Checkout.com та PPRO стартують у 2026. Британські ощадні рахунки: 3,75% AER, захист FSCS. Заявка на національну трастову ліцензію для розширених банківських функцій.

Coinbase будує інфраструктуру для переходу всіх на блокчейн. Супер-додаток для власних користувачів та Rails-бекенд для інституцій, фінтехів, традиційних банків, що заходять у крипто.

Base містить $7 мільярдів ончейн-активів. cbBTC — другий за обсягом актив ($2,5 мільярда). Morpho інтеграція — $2 мільярди застави під $1 мільярд кредитів.

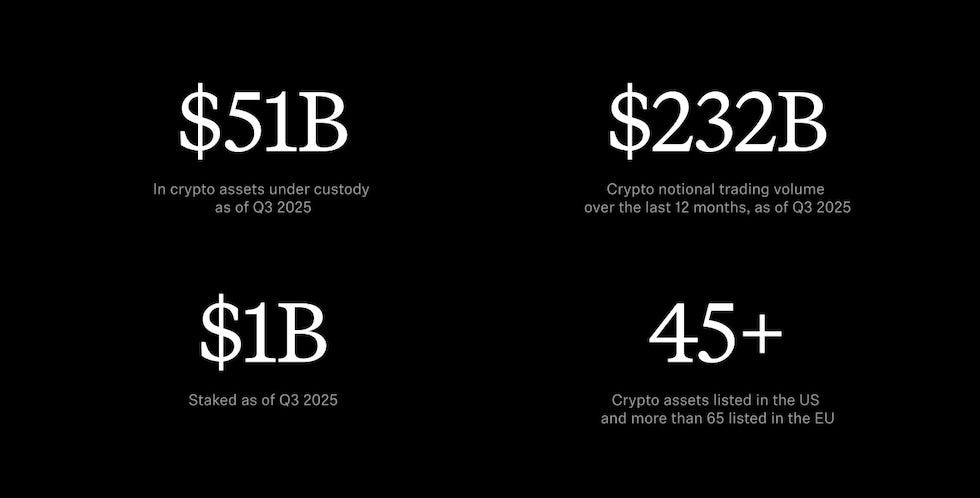

Robinhood

Robinhood починав як додаток для торгівлі акціями, зараз стає повноцінною крипто-платформою.

Що вже запущено: ETH і SOL staking для користувачів США. Перпетуальні ф’ючерси з 7-кратним левереджем у Європі. Понад 1 000 токенізованих акцій, американських акцій і ETF як токени для клієнтів ЄС, 24/5 торгівля, нуль комісій. Власна Ethereum Layer-2 blockchain — Robinhood Chain на Arbitrum, зараз у тестнеті.

$51 мільярд крипто-активів під кастодією на Q3 2025 року. $232 мільярда номінального обсягу крипто за дванадцять місяців. AI-асистент Cortex — підбір інсайтів та аналізу ринку для Gold members. Кредитна карта: кешбек автоматично конвертується у крипто. Staking — “топ-функція” і основний драйвер залучення користувачів у 2026.

@robinhood

@robinhood

Вони купили Bitstamp для посилення глобальної крипто-інфраструктури. Розширюються в Індонезію. Створюють Robinhood Social — стрічку, де трейдери постять разом зі своїми реальними угодами та P&L.

Вже мають нео-банківську інфраструктуру: прямі депозити, кредитні карти, управління кешем з крипто як надбудовою.

І є улюбленець крипто:

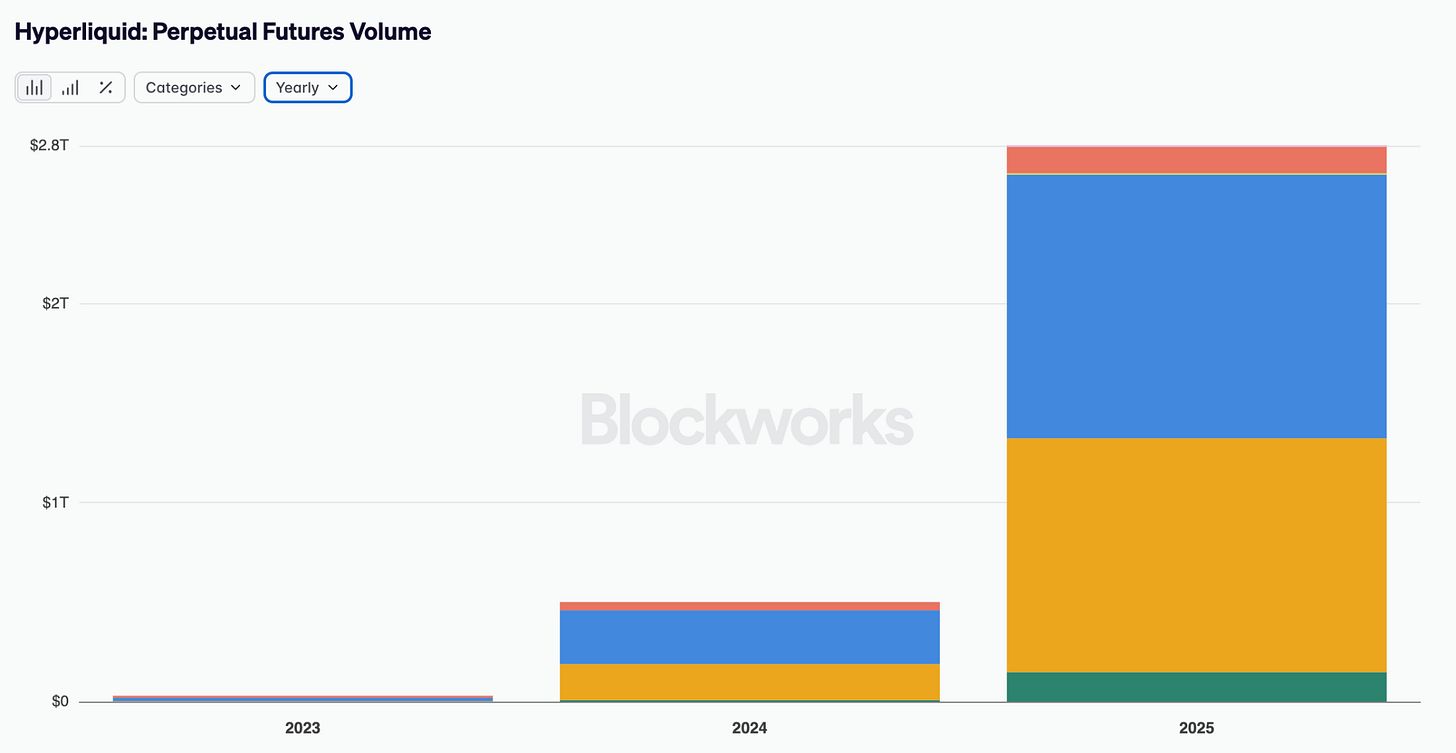

Hyperliquid обробив $2,8 трильйона обсягу перпетуальних ф’ючерсів у 2025. Він потрапив до Forbes Fintech 50 з $0 залучених коштів. Це, ймовірно, найбільший споживчий успіх крипто.

@blockworks

@blockworks

Але Hyperliquid — не прорив для мас, а крипто-нативний успіх. Він обслуговує тих, хто вже розуміє перпетуальні ф’ючерси, левередж, динаміку order book. Обсяг забезпечили трейдери, які вже були в крипто, шукаючи кращого виконання. Просто дав їм кращий майданчик.

Чого Нам Бракує?

Як має виглядати ідеальний споживчий крипто-додаток? Конкретно.

Невидимі гаманці. Без тривоги через seed phrase. Соціальне відновлення чи біометрична безпека. Прогресивна кастодія: старт простий, безпека підвищується з ростом балансу. Технологія вже є: account abstraction, passkeys, smart contract wallets. Але впровадження повільне — розробники ставлять чистоту децентралізації вище за UX.

Фіатні он- та офф-рампи без бар’єрів. Миттєва розрахунок. Без триденного очікування для ACH-переказів. Без пояснення різниці між USDC і USDT. Без мінімальних депозитів. Прив’язуєте рахунок і переміщаєте гроші.

Жодного жаргону. “Відправити $50 Сарі” замість “ввести адресу отримувача і задати gas limit”. Взаємодія природною мовою, що розуміє намір. Відновлення помилки — скасувати транзакцію чи відмінити операцію.

Знайомий інтерфейс, не схожий на управління космічним кораблем. Все в один клік: платежі, свапи, доходи, соціальні функції. Прогресивна подача крипто-концепцій для охочих вчитись, повна абстракція для решти.

Споживчий рівень довіри. AI-попередження про ризик: “це схоже на rugpull” перед підтвердженням. Управління портфелем з автоматичною оптимізацією DeFi-доходів. Автоматизація податків. Захист, якого очікують від фінансових продуктів.

Вбудований комплаєнс, але невидимий. Вибіркове розкриття — можна поділитись окремими балансами, не показуючи весь гаманець. Приватність через shielded transfers. Захист ідентичності, псевдонімність за замовчуванням. Суверенітет даних — контроль усіх особистих даних.

Сильний наратив без ідеології. Не “повалити фінансову систему” чи “бути своїм банком”. Просто “це краще у тому, що ви вже робите”.

Не має відчуватись як “користування крипто”. Має бути як кращий банківський додаток.

Проблема: більшість крипто-додатків створюють, тестують і фінансують крипто-люди. Якщо всі бета-тестери мають MetaMask і інтуїтивно розуміють gas fees, тертя, що вбиває впровадження для інших, непомітне.

Крипто вирішує проблеми, яких більшість людей у розвинених країнах не мають. Самостійна кастодія та спротив цензурі — важливі принципи. Але для людини з функціонуючим банківським рахунком і стабільною валютою це абстрактні загрози, не щоденні проблеми. Пропозиція була: “ви маєте цього хотіти через те, що може статись”, замість “це конкретно краще зараз”. Це програшний аргумент проти Venmo і Cash App.

Чого Ми Не Цінуємо

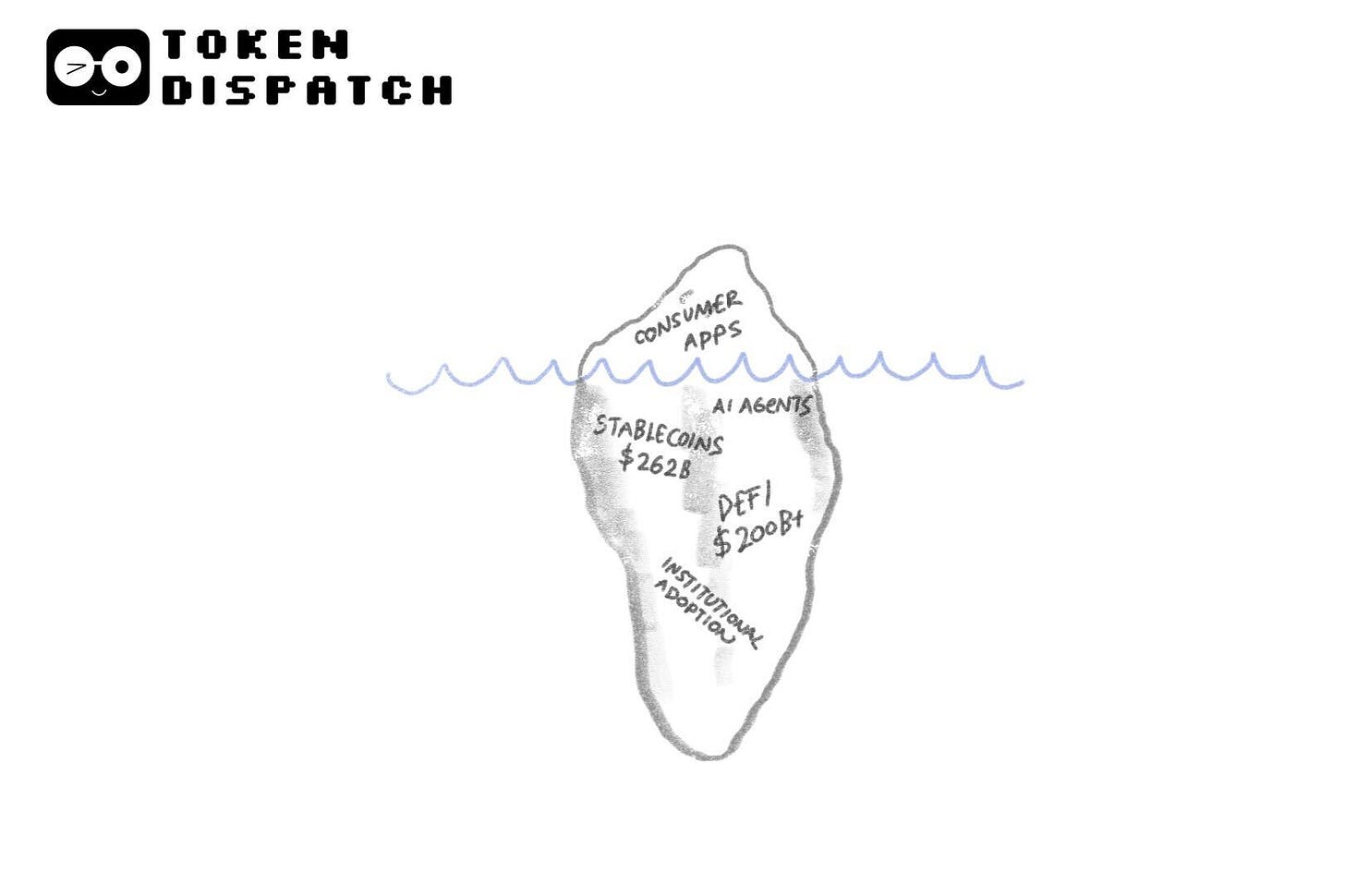

Вважаємо, що крипто зазнало невдачі через відсутність яскравого споживчого додатку. Але погляньмо ширше — інфраструктура неймовірно зріла.

Stablecoins працюють. Це функціональна інфраструктура, що щоденно переміщує реальну вартість між країнами. Безпека значно покращилась. Аудити smart contract стали стандартом. Multi-sig гаманці поширені. Страхові протоколи існують. Катастрофічні атаки, що визначали 2021-2022, стали рідшими — індустрія засвоїла уроки.

DeFi-рейки ефективні. Uniswap, Aave, Compound — протоколи, що обробляють мільярди обсягу з мінімальними простоями. Загальна заблокована вартість у DeFi перевищує $300 мільярдів. Інституції використовують ці рейки для ефективності.

Інституції будують на цьому. BlackRock запустив токенізований фонд грошового ринку. JPMorgan проводить blockchain-based repo транзакції. Традиційний фінансовий сектор тихо використовує крипто-інфраструктуру, бо вона для певних задач працює краще за старі системи.

Ліквідність глибша, ніж будь-коли. Спред bid-ask, що мучив ранній DeFi, стиснувся. Арбітражні боти підтримують ефективність цін. Професійні маркет-мейкери забезпечують глибину.

Інституційне впровадження випередило роздрібне. Це незвично, але важливо. Якщо ви вірите, що AI-агенти — майбутнє, їм потрібні stablecoins. Програмована розрахунок. Крипто-рейки. Chris Dixon погоджується, що AI-агентам потрібні програмовані гроші, а традиційний банкінг не може цього надати. Коли AI стане мейнстрімом, крипто-інфраструктура стане базовою. Тож інфраструктура важливіша за хайп. Фундамент вже є. Не бракує технології.

Крипто-додатки для споживачів переможуть. Але лише коли перестануть виглядати як крипто.

Додатки, що прорвуться, не будуть просити “користуйтесь крипто”. Вони запропонують щось конкретно краще для проблеми, яку люди вже мають: більші доходи, швидші платежі, дешевші перекази, мобільну ідентичність, справжню власність.

Банківський рахунок буде знайомим. Інтерфейс — зрозумілим. А у фоновому режимі stablecoins розраховуватимуться, smart contracts виконуватимуться, блокчейни фіналізуватимуть транзакції — користувач навіть не помітить цього.

Кожне покоління створює інструменти, яких ще не розуміє. Ті, хто прокладав телеграфні кабелі через Атлантику у 1858 році, думали, що будують швидший спосіб передачі повідомлень. Вони не здогадувались, що створюють нервову систему глобальної економіки.

Ми оцінюємо нову інфраструктуру за першими продуктами, що на ній з’являються. Перші майже завжди помилкові: імітації того, що було, з новими технологіями. Безкінські карети. Рухомі фотографії. Цифрові газети.

Справжня трансформація приходить пізніше. Коли хтось виростає з інфраструктурою і створює те, що не могло існувати без неї. Те, що перші розробники не могли передбачити.

Додаток, який створять через десять років, не буде схожий на те, що ми зараз обговорюємо в крипто-Твіттері. Це не буде вдосконаленою версією існуючого. Це буде те, для чого у нас ще немає мови.

Наша задача зараз — не будувати це. Ми не можемо. Наш обов’язок — забезпечити інфраструктуру, щоб вона працювала та доходила до тих, хто одного дня створить щось нове, навіть не читаючи whitepaper.

Фінанси — наш шлях. Бо саме вони дають інструменти у достатні руки, щоб справжні творці, яких ми ще не знаємо, почали.

Ця стратегія працювала весь час. Це не зміна курсу чи капітуляція. Просто ми постійно відволікались на безкінські карети.

Найважливіша крипто-додаток ще не створена. І це найоптимістичніше, що я можу сказати про цю галузь.

Thejaswini

Відмова від відповідальності:

-

Ця стаття повторно опублікована з [TOKEN DISPATCH]. Всі авторські права належать оригінальному автору [Thejaswini M A]. Якщо є заперечення щодо передруку, звертайтеся до команди Gate Learn — питання буде вирішено оперативно.

-

Відмова від відповідальності: Думки і погляди, викладені у цій статті, належать виключно автору й не є інвестиційною порадою.

-

Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладів заборонені.