Випробування MSTR: короткий продаж та закулісні інтриги

Останнім часом власники MSTR (Strategy) ймовірно не мають спокою.

Цей так званий “Центральний банк Bitcoin”, який раніше мав високу репутацію, пережив обвал акцій. Після падіння Bitcoin з історичного максимуму $120 000 ціна акцій MSTR і ринкова капіталізація знизилися більш ніж на 60% за короткий період. Існує навіть ризик виключення MSTR з індексу MSCI.

Зниження ціни Bitcoin і акцій MSTR — лише симптоми. Справжнє занепокоєння Волл-стріт викликає зростання доказів, що MSTR втягнута у боротьбу за монетарну перевагу.

Це не перебільшення.

Останні місяці, на перший погляд, непов’язані події почали переплітатися: JPMorgan звинувачують у різкому нарощуванні коротких позицій проти MSTR; користувачі стикаються із затримками розрахунків при переказі акцій MSTR з JPM; на ринку деривативів спостерігаються часті спроби тиску на Bitcoin; політичні дебати щодо “Treasury stablecoins” і “Bitcoin reserve model” швидко загострюються.

Це не окремі випадки.

MSTR знаходиться на роздоріжжі двох конкуруючих монетарних систем США.

З одного боку — усталені фінансові інституції: Федеральна резервна система, Волл-стріт і комерційні банки (з JPMorgan у центрі). З іншого — нова фінансова система: Казначейство США, інфраструктура стейблкоїнів і фінансова система, що використовує Bitcoin як довгострокову заставу.

У цьому конфлікті Bitcoin — не мета, а поле бою. MSTR — ключовий міст: він трансформує долари й борг традиційних інституцій у Bitcoin-експозицію.

Якщо нова система закріпиться, MSTR стане основним каналом. Якщо переможе стара система, MSTR буде об’єктом для придушення.

Тому нещодавнє падіння MSTR — це не звичайна ринкова волатильність. Тут стикаються три сили: природна корекція ціни Bitcoin, структурні вразливості MSTR і наслідки зміни балансу впливу в доларовій системі.

Bitcoin посилює майбутню монетарну архітектуру Казначейства, водночас послаблює позиції Федеральної резервної системи. Уряд має складний вибір: щоб залишити вікно для недорогого накопичення відкритим, JPM має продовжувати тиск на Bitcoin.

Атака на MSTR є системною. JPMorgan чудово розуміє цей сценарій — вони створили ці правила. Вони ретельно аналізують MSTR, досліджуючи грошові потоки (вени), боргову структуру (скелет) і ринковий наратив (душу) з максимальною точністю.

Розглянемо чотири можливі “сценарії краху” для MSTR — кожен є продуманим ударом зі сторони старого порядку.

Позиція перша: Використання кризи

Це найбільш очевидний і обговорюваний сценарій: якщо BTC продовжить падіння, кредитне плече MSTR посилює збитки, ціна акцій падає, можливості рефінансування зникають, і виникає ланцюгова реакція краху.

Логіка проста, але це не головна проблема.

Усім відомо: “якщо BTC впаде надто низько, MSTR матиме проблеми”, але мало хто може визначити рівень, на якому MSTR переходить з “міцної” у “нестабільну”.

Баланс MSTR тримається на трьох ключових показниках:

Загальні BTC-активи перевищують 650 000 монет (близько 3% всіх Bitcoin)

Середня собівартість однієї монети — приблизно $74 400

Частина боргу має вбудований ціновий ризик (не примусова ліквідація, але це впливає на чисті активи)

Багато історій про “MSTR до нуля” трактують це як біржовий контракт із примусовою ліквідацією, але насправді у MSTR немає ціни примусової ліквідації — є “наративна ціна ліквідації”.

Що це означає?

Навіть якщо кредитори не ліквідують, ринок може обвалити акції. Якщо ціна впаде достатньо низько, MSTR не зможе випустити нові облігації чи конвертовані ноти для підтримки позиції.

JPMorgan та інші представники старої гвардії відкривають короткі позиції по MSTR на ринку опціонів США. Їхній підхід простий: скористатися відкатом Bitcoin для агресивного продажу MSTR, викликаючи паніку. Мета — зруйнувати легенду Michael Saylor.

Це перший великий ризик для MSTR: Bitcoin падає до рівня, коли ніхто не бажає надавати додатковий капітал.

Позиція друга: Борг на порозі

Перш ніж перейти до конвертованих нот, варто пояснити “магію” стратегії CEO MSTR Michael Saylor.

Багато новачків думають, що MSTR просто витрачає прибуток на купівлю Bitcoin. Це не так. MSTR веде агресивну “гру з кредитним плечем”.

Основна тактика Saylor: випускати конвертовані ноти, брати доларові кредити і купувати Bitcoin.

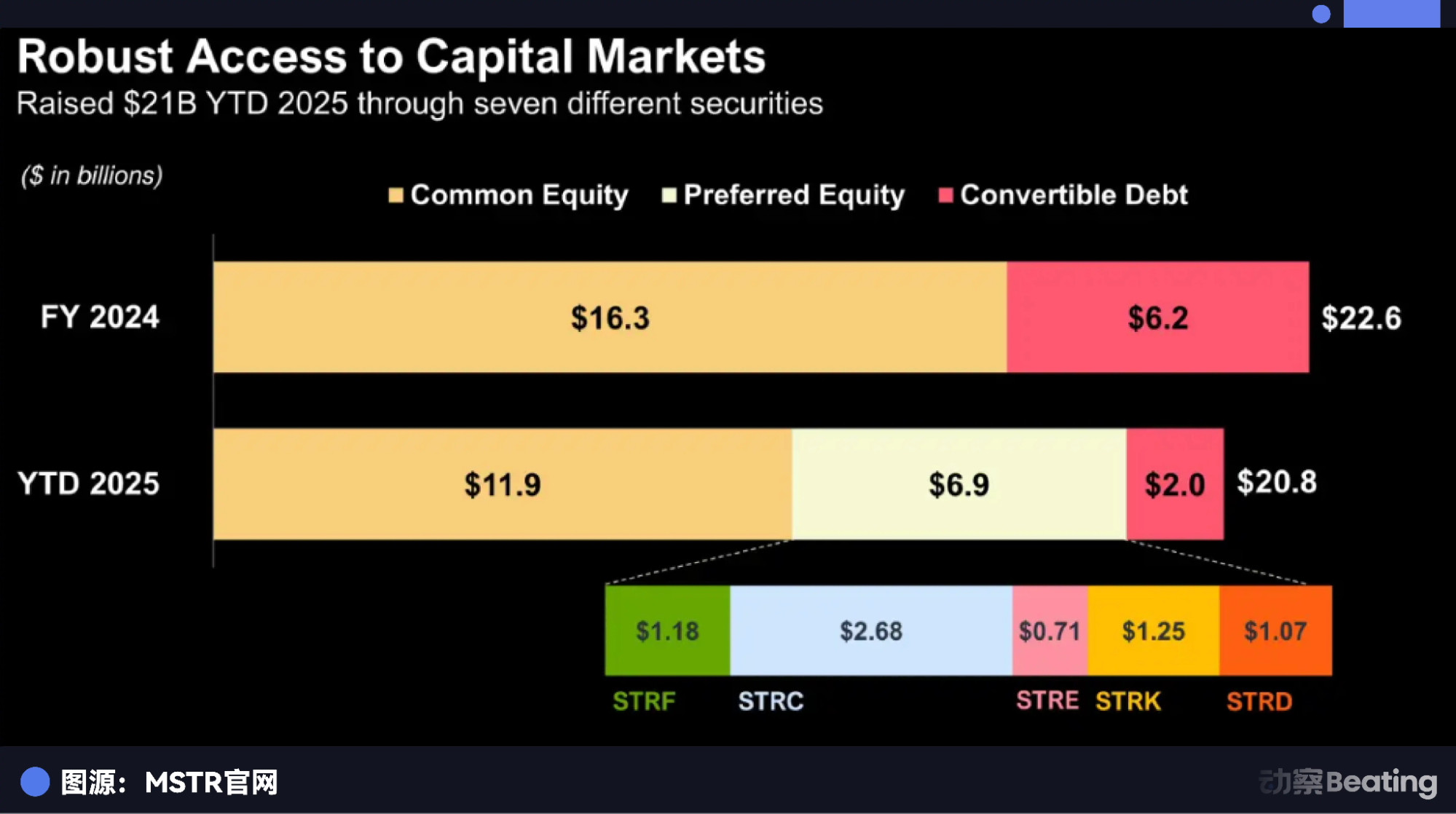

Цього року MSTR випустила цінних паперів на $20,8 млрд — масштаб, рідко зустрічається серед компаній США за один рік. Структура: $11,9 млрд — звичайні акції, $6,9 млрд — привілейовані акції, $2 млрд — конвертовані ноти.

Звучить стандартно, але деталі важливі.

Ці облігації мають наднизькі відсотки (деякі — менше 1%). Чому інвестори купують? Бо облігації містять опціон на купівлю акцій. Якщо ціна акцій MSTR зростає, кредитори конвертують борг у акції та отримують прибуток; якщо ні, MSTR повертає основну суму і відсотки при погашенні.

Це відомий “flywheel”: випускати борг для купівлі Bitcoin, Bitcoin зростає, акції MSTR летять вгору, кредитори задоволені, премія на акції збільшується, випускається новий борг, купується більше Bitcoin.

Це створює “висхідну спіраль”. Але будь-яка висхідна спіраль має свою “спіраль смерті”.

Цей режим краху називають “примусове зниження плеча при вичерпанні ліквідності”.

Уявіть: у майбутньому Bitcoin входить у затяжний боковий тренд (не обвал, а стагнація). Старі облігації доходять строку погашення. Кредитори бачать акції MSTR нижче ціни конвертації.

Кредитори — не благодійники, а прагматичні інституційні інвестори. Вони не конвертують облігації в акції. Вони вимагатимуть: “Поверніть нам готівку.”

Чи є у MSTR готівка? Ні. Все у Bitcoin.

MSTR має невтішний вибір: випускати новий борг для погашення старого — але при низьких цінах на Bitcoin і поганих настроях нові облігації матимуть захмарні відсотки, з’їдаючи залишки грошового потоку від софтверного бізнесу.

Або — продавати Bitcoin для погашення боргу.

Якщо MSTR змушена оголосити: “Ми продаємо Bitcoin для погашення боргу”, це сильно дестабілізує ринок.

Виникає паніка: “Головний бик Bitcoin здався!” Паніка тисне на Bitcoin, акції MSTR падають, облігації не конвертуються, кредитори масово вимагають повернення коштів.

Це — опортуністична атака, схожа на стратегії Soros.

Це найнебезпечніший сценарій краху. Для нього не потрібен обвал Bitcoin — достатньо часу. Коли борг доходить строку в умовах стагнації, ланцюг фінансування раптово обривається.

Позиція третя: Розбиття довіри

Якщо друга позиція — “без грошей”, то третя — “без віри”.

Це найбільший прихований ризик MSTR і сліпа зона для більшості роздрібних трейдерів: премія оцінки.

Розберімо: купуєте одну акцію MSTR за $100. Лише $50 — це реальна вартість Bitcoin. Інші $50?

Це повітря — або, коректніше, “премія віри”.

Чому платити подвійно за Bitcoin?

До появи спотових ETF, таких як BlackRock IBIT, інститути не мали вибору, крім купівлі акцій. Після запуску спотових ETF люди все одно купують MSTR, бо вірять, що стратегія Saylor з боргом дасть кращий результат, ніж просте утримання.

Але ця логіка має фатальний недолік.

Ціна акцій MSTR залежить від наративу: “Я можу дешево позичати для купівлі Bitcoin.” Якщо цей наратив руйнується, премія зникає.

Уявіть, Волл-стріт продовжує тиск, а Білий дім змушує MSTR позбутися активів. А якщо SEC раптово заявить: “Публічні компанії з Bitcoin — порушують правила”? В одну мить віра руйнується.

Це називають сценарієм “Davis Double Kill”.

У цей момент ринок запитує: “Навіщо платити $2 за $1 вартості? Чому не купити BlackRock ETF із співвідношенням 1:1?”

Як тільки ця думка стане загальною, премія MSTR впаде з 2,5x чи 3x до 1x, або навіть до дисконту 0,9x (адже це компанія з операційним ризиком).

Це означає: навіть якщо ціна Bitcoin не зміниться, акції MSTR можуть впасти вдвічі.

Це крах наративу. Він не такий кривавий, як дефолт, але більш руйнівний. Ваші Bitcoin не зменшуються, а позиція MSTR скорочується на 60%. Ви починаєте сумніватись у всьому. Це серйозна втрата оцінки.

Позиція четверта: Індексна пастка

Четверта позиція — найтонша, найменш відома і найбільш іронічна.

Що зараз відчайдушно робить MSTR? Прагне збільшити ринкову капіталізацію, щоб потрапити в більше індексів, таких як MSCI, NASDAQ і, можливо, S&P 500.

Багато хто радіє: “Як тільки потрапить у S&P 500, трильйони пасивного капіталу будуть змушені купувати, і акції зростуть назавжди!”

Але, як кажуть, удача і нещастя йдуть поряд.

Потрапивши до американських індексів, MSTR перестає бути просто маніпульованою акцією — вона стає частиною фінансової системи США. Волл-стріт шортить MSTR однією рукою, а іншою поширює новини про можливе виключення з індексів, провокуючи панічні продажі серед роздрібних інвесторів.

MSTR більше не контролює ситуацію. Вона намагалася використати капітал Волл-стріт, але потрапила у пастку його правил.

Вона намагалася піднятися за правилами Волл-стріт, але може бути знищена тими ж правилами.

Епілог: Доля боротьби за владу

Michael Saylor — і геній, і божевільний. Він побачив девальвацію фіату і скористався унікальною можливістю. Він перетворив звичайну софтверну компанію на ковчег для мільйонів ризикованих інвесторів.

Але обсяг Bitcoin, який він контролює, значно перевищує можливості компанії.

Багато хто припускає, що уряд США колись може напряму інвестувати в MSTR.

Це може означати обмін казначейських облігацій США на акції MSTR, підтримку урядових привілейованих акцій або навіть пряме втручання для підвищення кредитного рейтингу.

Кульмінація цієї драми ще попереду. Боротьба між старим і новим фінансовим порядком США триває. Структура MSTR крихка: вона піддається волатильності, але обмежена часом.

Якщо порушиться хоча б один критичний фактор, будь-яка з чотирьох позицій — крах ціни, дефолт, зникнення премії чи ризик виключення з індексу — може швидко дестабілізувати MSTR.

Але якщо всі ці сили об’єднаються, MSTR може стати одним із найпотужніших активів на світових ринках.

У цьому і привабливість, і небезпека MSTR.

Джерела:

1. Гамбіт Трампа: Тиха війна між Білим домом і JPMorgan

Заява:

- Ця стаття перепублікована з [BlockBeats]. Авторське право належить оригінальному автору [Lin Wanwan]. Якщо у вас є питання щодо цієї перепублікації, звертайтеся до команди Gate Learn. Ми оперативно вирішимо питання згідно з відповідними процедурами.

- Відмова від відповідальності: Думки та позиції, висловлені у цій статті, є виключно думкою автора і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Не копіюйте, не поширюйте і не плагійте ці переклади без посилання на Gate.

Поділіться

Контент

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Ірраціональний крипторинок: HYPE, дезінформація та недооцінена цінність реальної корисності

Що таке Лут?