Від All-In до Perpetual Leverage: огляд грошових резервів MicroStrategy на суму $1,44 мільярда

MicroStrategy — це публічна компанія з найбільшими запасами BTC у світі. 1 грудня 2025 року вона залучила 1,44 мільярда доларів США, продавши звичайні акції класу A для формування резервного фонду.

Офіційна заява компанії підтверджує: ці кошти призначені для виплати дивідендів за привілейованими акціями та відсотків за боргом протягом 21–24 місяців. Це зміцнює довіру кредитних інвесторів і акціонерів.

MicroStrategy часто називають “BTC shadow ETF” (“тіньовий ETF BTC” — неофіційний фонд-замінник ETF). За останні роки компанія дотримувалася простого й агресивного підходу: залучати дешеве фінансування та негайно конвертувати його у Bitcoin.

Стратегію MicroStrategy формує філософія Майкла Сейлора “Cash is Trash” (“Готівка — сміття”). Компанія зберігає на балансі лише мінімальні фіатні резерви для щоденних витрат.

Останнє рішення суперечить цим принципам. Після зниження ціни BTC з пікових рівнів і зростання волатильності, MicroStrategy знову викликала занепокоєння на ринку. Якщо найбільший власник BTC зупиняє купівлі або розглядає продаж, це може суттєво вплинути на ринок.

Стратегічний переломний момент

Головне у цій події — MicroStrategy вперше публічно допустила продаж своїх BTC-резервів.

Майкла Сейлора вважають непохитним прихильником Bitcoin із принципом “купуй і тримай”. Однак CEO Фонг Ле заявив у подкасті: якщо mNAV (відношення вартості підприємства до вартості криптоактивів) стане менше 1, а альтернативного фінансування не буде, MicroStrategy продасть Bitcoin для поповнення доларових резервів.

Це змінює усталене уявлення про MicroStrategy як “абсолютного прихильника BTC”. Подію називають стратегічним зламом, що викликає сумніви щодо бізнес-моделі компанії.

Реакція ринку

Стратегічний розворот MicroStrategy спричинив швидку та негативну реакцію ринку.

Після натяку CEO на можливий продаж BTC акції MicroStrategy впали на 12,2% протягом дня. Це відображає занепокоєння інвесторів щодо нової стратегії.

Після оголошення ціна BTC знизилася більш ніж на 4%. Хоча падіння не було спричинене лише MicroStrategy, ринок сприйняв це як ризик, коли найбільший покупець призупинив накопичення.

Очікування виходу великого капіталу з ринку посилило відкат ризиків.

Окрім падіння акцій і BTC, інституційні інвестори також продемонстрували занепокоєння.

У III кварталі 2025 року провідні інвесткомпанії — Capital International, Vanguard, BlackRock — скоротили експозицію до MSTR на 5,4 мільярда доларів США.

Тенденція свідчить: із появою регульованих інструментів, таких як BTC spot ETF, Волл-стріт відходить від стратегії “MSTR як проксі BTC”.

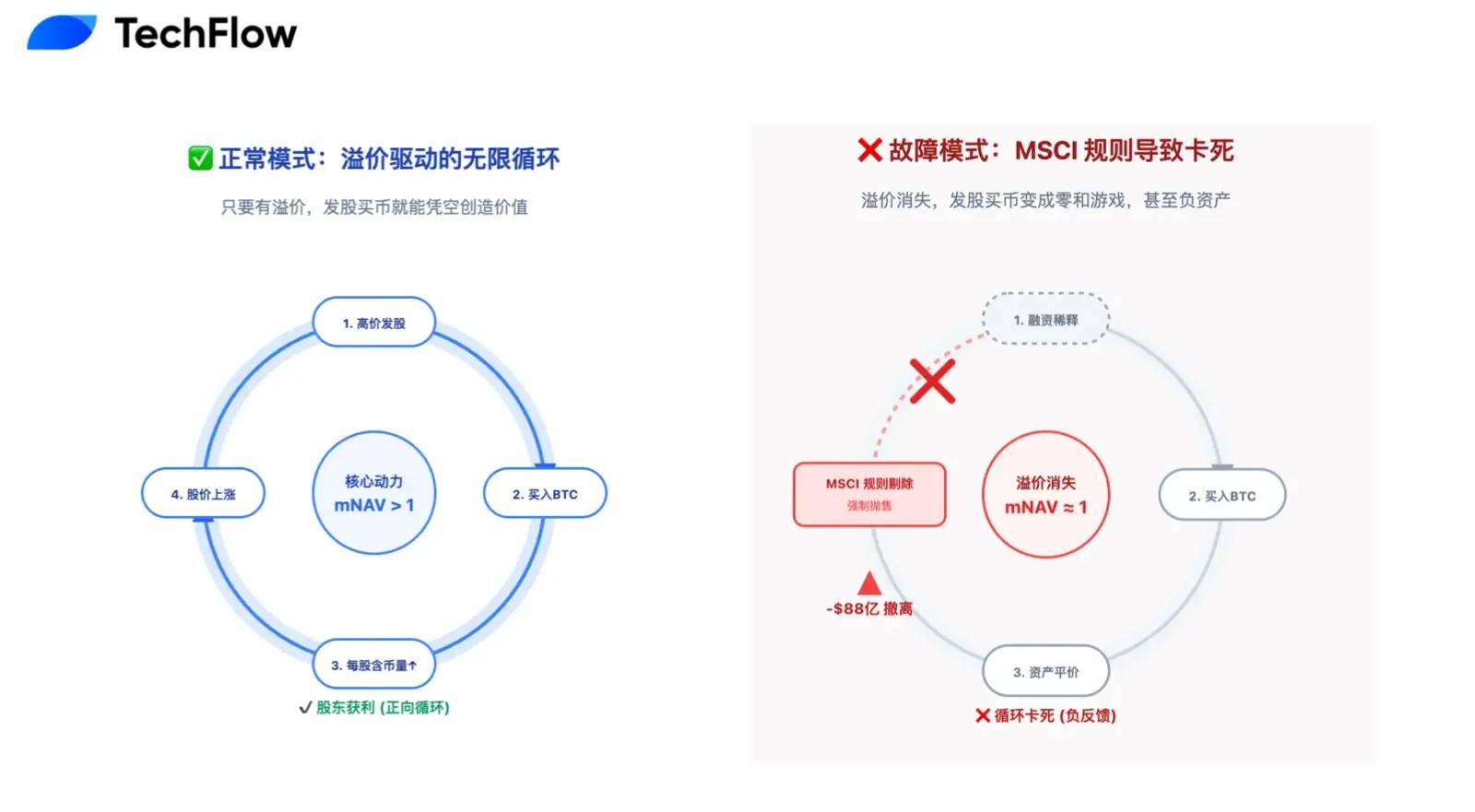

Для DAT-компаній mNAV — ключовий показник бізнес-моделі.

У період бичачого ринку інвестори платять премію за MSTR (mNAV перевищує 1, максимум — 2,5), запускаючи ланцюг “випуск акцій → купівля Bitcoin → зростання ціни акцій”.

Після охолодження ринку mNAV-премія зникає, наближаючись до 1.

Це означає: випуск нових акцій для купівлі BTC більше не підвищує вартість для акціонерів. Основний двигун зростання компанії зупинився.

Розпад наративу “вічного двигуна”

З позиції короткострокової фінансової логіки поточний ведмежий настрій щодо MicroStrategy є обґрунтованим.

Грошовий резерв у 1,44 мільярда доларів США фактично завершує наратив “BTC perpetual motion machine” (“вічний двигун BTC”). Раніше це ґрунтувалося на припущенні, що ціна акцій завжди буде вищою за ціну конвертації облігацій.

Зараз MicroStrategy має 8,2 мільярда доларів США конвертованих облігацій. S&P Global понизила кредитний рейтинг до “B-“ і попередила про ризик ліквідності.

Основний ризик: якщо ціна акцій залишиться низькою, власники облігацій не конвертують їх при погашенні, а вимагатимуть повного грошового погашення. Одна облігація на 1,01 мільярда доларів може бути викуплена у 2027 році, створюючи тиск на грошові потоки компанії.

У цій ситуації резервний фонд — це не лише джерело для виплат, а й буфер проти можливих масових вилучень коштів. Без mNAV-премії фінансування відбувається за рахунок розмивання акціонерного капіталу.

Компанія фактично зменшує вартість для акціонерів, щоб покрити борги минулого.

Хронічний борговий тиск доповнює гостра криза — виключення з індексу MSCI.

За останні два роки MicroStrategy збільшила частку BTC у активах до понад 77% — це значно вище за поріг у 50%, встановлений MSCI та іншими індексними провайдерами.

Детальніше: “Countdown to $8.8 Billion Outflow: MSTR Is Becoming an Orphan of Global Index Funds“

Виникає проблема класифікації: MSCI розглядає перекласифікацію MicroStrategy з “операційної компанії” на “інвестиційний фонд”. Це може спричинити ефект доміно.

Якщо MicroStrategy стане фондом, її виключать із основних індексів, і трильйони доларів індексних фондів будуть змушені продавати акції.

JPMorgan прогнозує: це може спричинити до 8,8 мільярда доларів США пасивних продажів. Для MSTR із середнім денним обсягом торгів у кілька мільярдів доларів такий обсяг створить дефіцит ліквідності і різке падіння ціни акцій.

Дорога, але необхідна премія

У циклічному крипторинку оборонна стратегія MicroStrategy — це дорога, але необхідна премія для довгострокового успіху.

“Головне — залишатися у грі.”

Історія свідчить: інвесторів рідко знищує падіння цін. Справжній ризик — це безрозсудні “all-in”-ставки та ігнорування ризиків, що призводить до виходу з ринку.

Грошовий резерв у 1,44 мільярда доларів США допомагає MicroStrategy залишатися у грі з мінімальними втратами.

Жертвуючи короткостроковою акціонерною часткою та ринковою премією, MicroStrategy отримує стратегічну гнучкість на два роки. Це прорахований крок — знизити ризики перед бурею, пережити турбулентність і дочекатися наступної хвилі ліквідності. Коли ринок стабілізується, MicroStrategy із 650 000 BTC залишиться незамінною “блакитною фішкою” криптосектору.

Перемога — це не найяскравіше життя, а найдовше.

Дії MicroStrategy мають значення для всіх DAT-компаній.

Залишаючись “all-in”, MicroStrategy ризикувала крахом і знищенням наративу “публічні компанії тримають крипто”, що могло спричинити рекордний ведмежий тренд у галузі.

Впровадження резервної системи та балансування волатильності BTC стабільністю фінансів дозволяє MicroStrategy стати не лише накопичувачем Bitcoin, а й прокладати новий шлях.

Ця трансформація — сигнал для S&P, MSCI та інвесторів Волл-стріт: MicroStrategy поєднує переконаність із професійним управлінням ризиками навіть у екстремальних умовах.

Зрілий підхід може забезпечити включення у основні індекси та здешевлення фінансування у майбутньому.

MicroStrategy — це корабель, що несе надії й капітал криптоіндустрії. Головне — витримати шторм, а не швидкість у спокійну погоду.

Резерв у 1,44 мільярда доларів США — це корекція попередньої стратегії та запорука стабільності у майбутньому.

Короткостроково цей перехід болісний: втрата mNAV-премії, розмивання акціонерного капіталу, пауза у зростанні — це необхідна ціна еволюції.

Довгостроково це випробування, яке мають пройти MicroStrategy та майбутні DAT-компанії.

Щоб прагнути до неба, потрібно міцно стояти на землі.

Заява:

- Стаття повторно опублікована з [TechFlow] з дотриманням авторських прав оригінального автора [伞, TechFlow]. Якщо у вас є питання щодо публікації, зверніться до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: Думки у статті належать лише автору і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Якщо не згадується Gate, відтворення, розповсюдження або плагіат перекладених матеріалів заборонено.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?