Забудьте про інфраструктуру — контролюйте користувача.

Примітка: написано людиною.

Гроші переживають епоху цифрової трансформації.

В інтернеті вже сформовані засоби для спілкування (електронна пошта), публікації (блоги, соціальні мережі) та комерції (Stripe, Shopify). Зараз на черзі — повноцінна фінансова система: програмована за задумом, відкрита за стандартом і транснаціональна від першого дня. Її основу становлять стейблкоїни.

Втім, хоча інфраструктура вже формується, досвіду масового використання ще бракує. А саме цей досвід визначає лідерів, як показує історія технологічних ринків.

Інфраструктура відкриває можливості. Перемагає досвід.

Будь-яка технологічна революція починається зі створення інфраструктури. Однак запам’ятовують не протоколи, а продукти, які зробили технологію простою для користувача.

У 1982 році протокол Simple Mail Transfer Protocol (SMTP) запустив епоху електронної пошти. Однак справжній прорив відбувся лише у 2004 році з появою Gmail, що запропонував простий інтерфейс, великий обсяг пам’яті та ефективний захист від спаму.

Пошуковики існували до Google: AltaVista, Archie, Lycos. Але Google кардинально спростив процес — став швидшим, зручнішим, розумнішим.

Skype не створив Voice over Internet Protocol (VoIP). WhatsApp — не винайшов обмін повідомленнями. Проте саме ці рішення зробили технології масово доступними.

Ми перебуваємо на тому ж етапі розвитку у фінансах.

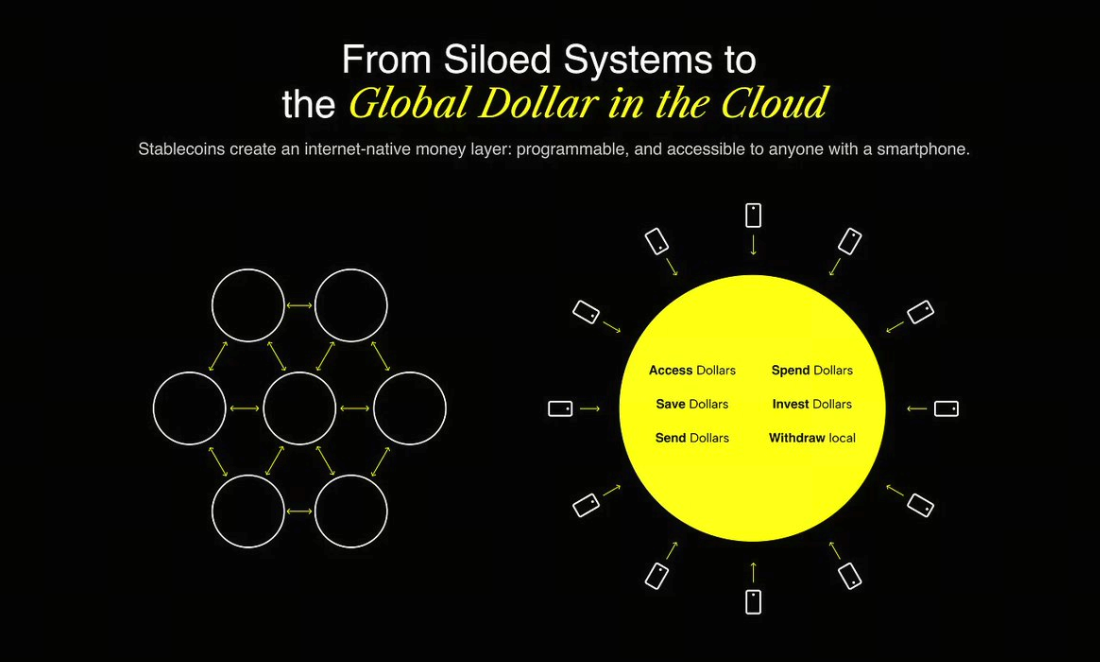

Стейблкоїни створюють інтернет-нативну фінансову систему.

І це вже не теорія — це реальність.

- У 2024 році стейблкоїнами було проведено понад 15,6 трильйона доларів транзакцій у блокчейні.

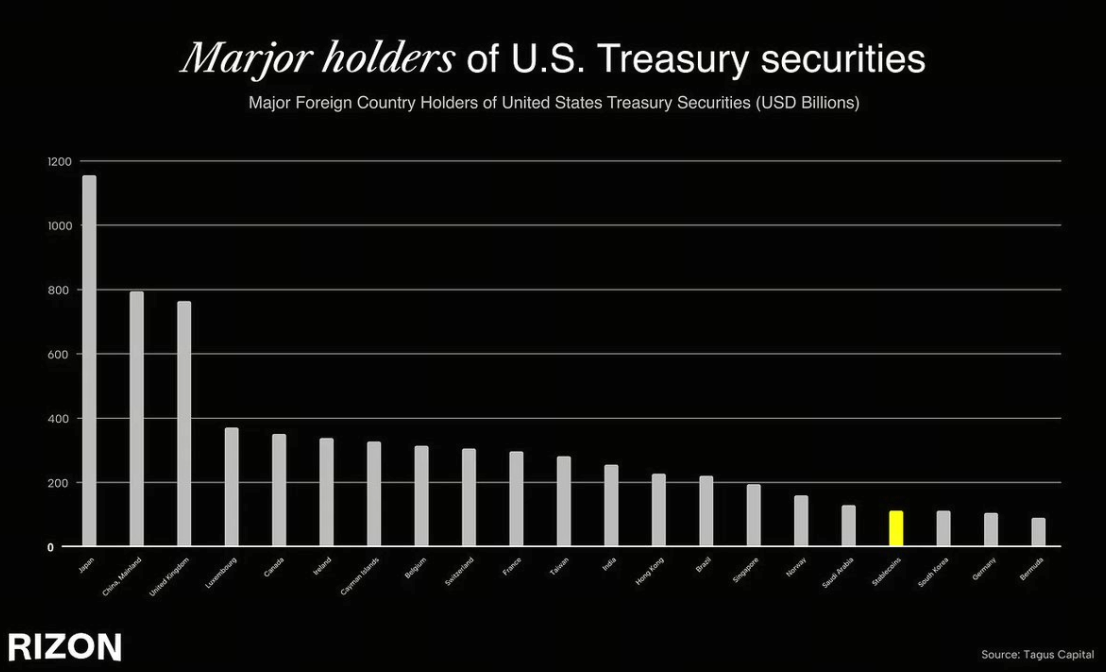

- Tether входить до 18 найбільших власників державних облігацій США, випереджаючи Південну Корею, ОАЕ та Німеччину. Для порівняння: четверта економіка світу володіє менше боргу США, ніж емітент стейблкоїнів.

- Попри ці обсяги, кількість стейблкоїнів в обігу становить лише 263 мільярди доларів при 22 трильйонах доларів у агрегаті M2 США — це близько 1% проникнення.

- Менш ніж 5% людей у світі користуються стейблкоїнами; очікується, що протягом п’яти років цей показник досягне 7–10%, що відкриє широкі можливості для фінансової інклюзії.

- У LATAM, MENA та Південно-Східній Азії стейблкоїни вже виконують роль паралельної доларової економіки — люди щодня користуються ними, щоб уникнути інфляції, валютного контролю чи проблем із місцевими банками.

Фінансова інфраструктура ніколи ще не розвивалася так швидко — особливо на транскордонному рівні. Стейблкоїни вже охоплюють мільйони користувачів по всьому світу. Причина очевидна: вони працюють швидко, не мають кордонів, прив’язані до долара і розгортаються на відкритих протоколах. В умовах, коли 1,4 мільярда людей залишаються без належного доступу до фінансів, а ще більше — обмежені валютним контролем чи нестабільною локальною валютою, стейблкоїни пропонують революційне рішення: підключення до світової доларової мережі — прямісінько зі смартфону.

Однак існує бар’єр: варто спробувати скористатися стейблкоїнами — і ви стикаєтеся з труднощами. Витрачати незручно. Вхід у систему заплутаний. Вся екосистема насичена спеціалізованою термінологією: гаманці, транзакційна комісія, мережі, містки…

Виникає розрив. Нова операційна система для грошей — Інтернет-хмарна фінансова платформа — для більшості недоступна.

Це можна порівняти з отриманням пристрою, який не має сумісного обладнання для використання. Є значний потенціал у тому, щоб зробити застосування стейблкоїнів простим, звичним і непомітним.

Чому користувацький досвід — стратегічний захист

У фінтех володіння користувачем означає контроль стосунків. Так вибудовується довіра, формуються поведінкові патерни та створюється стійка цінність.

Хоча користувацький досвід рідко наводять як головний доказ у стратегії, у фінансових технологіях він вирішує все. Адже тут йдеться не просто про програму — йдеться про гроші. А гроші потребують впевненості.

Візьміть найбільші приклади необанкінгу — Revolut, Cash App, Nubank. Незалежно від ринку, вони обрали однакову модель: надавати користувачам сервіс найвищого рівня.

У новій хвилі застосування стейблкоїнів виграє той бренд, якому люди довіряють при міжнародних переказах, ту картку, яку несвідомо використовують для оплати, той додаток, що замінює місцевий банк. Переможе досвід, що зробить стейблкоїни невидимими — і перетворить їх на звичайні гроші. Звичайні, але глобальні.

Чому саме зараз?

Цей момент унікальний завдяки синергії трьох потужних чинників:

1. Інфраструктура готова

- Стейблкоїни мають достатню ліквідність та інтегруються у систему глибоко і широко.

- Платформи “гаманець як послуга”, як-от Privy, та інтегровані шлюзи, як-от Bridge, вирішують технічні питання користувацького досвіду.

- Випуск карток, послуги з дотримання норм (compliance-as-a-service), а також KYC-провайдери перевірені у реальних умовах.

2. Регуляторна база формує умови

- У 2024 році Гонконг запровадив спеціальні правила для стейблкоїнів.

- GENIUS Act від Мінфіну США окреслює перспективи регульованого, масштабного застосування стейблкоїнів.

3. Швидке зростання користувачів

- У LATAM та країнах Африки південніше Сахари стейблкоїни вже випереджають банки.

- Охоплення фінансовими послугами обмежене для 1,4 мільярда людей. Проте вони мають смартфони.

- Покоління Z виросло на інтернет-фінансах.

Мова не про тимчасовий хайп: інфраструктура дозріла, регуляторна підтримка вже присутня, а споживчий ринок величезний. Мільярди людей досі не користуються сучасними фінансовими сервісами, але мають смартфон, доступ до Інтернету і поступово знайомляться зі стейблкоїнами. Технічна база готова — тепер настав час змагатися за той досвід, що зробить систему доступною та живою.

Глобальні фінанси потребують оновлення

Саме тому ми створюємо Rizon — необанк, побудований для нової цифрової фінансової екосистеми.

Витрачайте миттєво та всюди

- Віртуальна або фізична картка за кілька хвилин. Діє у понад 100 млн точок у світі.

Переказуйте гроші так само легко, як надсилаєте повідомлення

- Перекази доларів будь-куди, миттєво й без додаткових комісій — без посередників та меж.

Перші показники це підтверджують: за 5 тижнів після публічного релізу @getrizon"">@getrizon вже має понад 30 000 встановлень на iOS і Android, а тижневе зростання ключових метрик (заповнені рахунки, активні користувачі) — близько 300%.

Це лише старт. Незабаром додамо RizPoints, кредит, прибутковість, токенізовані активи тощо. Усе — на блокчейні, під капотом, невидимо для користувача. Ми створюємо не «dashboard» — ми створюємо ваш глобальний фінансовий додаток. Бренд. Виступ.

Стандарт стейблкоїнів формується саме зараз

Ми переконані: найсильніший хід у сучасному фінтех — створити користувацький досвід зі стейблкоїнами, схожий на «Apple Pay». Він повинен бути непомітним, інтуїтивним, вигравати простотою, довірою та глобальністю. Саме це ми й реалізуємо.

І якщо масштаби змін хоча б частково відповідають нашим прогнозам…

Час діяти.

Відмова від відповідальності:

- Стаття передрукована з [isurvila]. Усі права належать автору [isurvila]. Якщо у вас є заперечення, звертайтесь до Gate Learn. Команда оперативно розгляне запит.

- Відмова від відповідальності: наведені думки та погляди є особистою позицією автора й не є інвестиційною рекомендацією.

- Переклади виконані командою Gate Learn. За відсутності окремої позначки, копіювання, перепублікація чи плагіат перекладів заборонені.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?