Чорна скринька DeFi: як ризики та прибутки перепаковують

Розвиток кураторів ризиків і ончейн-розпорядників капіталу (OCCA)

DeFi вступає у нову стадію структуризації: інституційні торгові стратегії перетворюються на композовані токенізовані активи.

Початком став запуск токенів ліквідного стейкінгу (LST), але вирішальним моментом для DeFi-продуктів стала поява токенізованої базисної стратегії від @ ethena_labs. Протокол, об'єднавши дельта-нейтральний хедж у синтетичний долар, трансформував цілодобову маржинальну стратегію в токен з одним кліком, переосмисливши очікування користувачів DeFi.

Раніше прибуткові продукти були доступні лише для інституцій та трейдинг-десків, а USDe став найшвидшим стейблкоіном, який досяг $10 млрд TVL.

Успіх Ethena показав високий попит на токенізований доступ до інституційних стратегій. Це змінює структуру ринку і спричиняє нову хвилю «кураторів ризиків» та ончейн-розпорядників капіталу (OCCA), які агрегують прибуткові та ризикові стратегії у зрозумілі інтерфейси для користувачів.

Хто такі куратори ризиків і OCCA?

У галузі немає усталеної дефініції кураторів ризиків чи OCCA. Термін охоплює різні моделі, але їх об'єднує перепакування прибуткових стратегій.

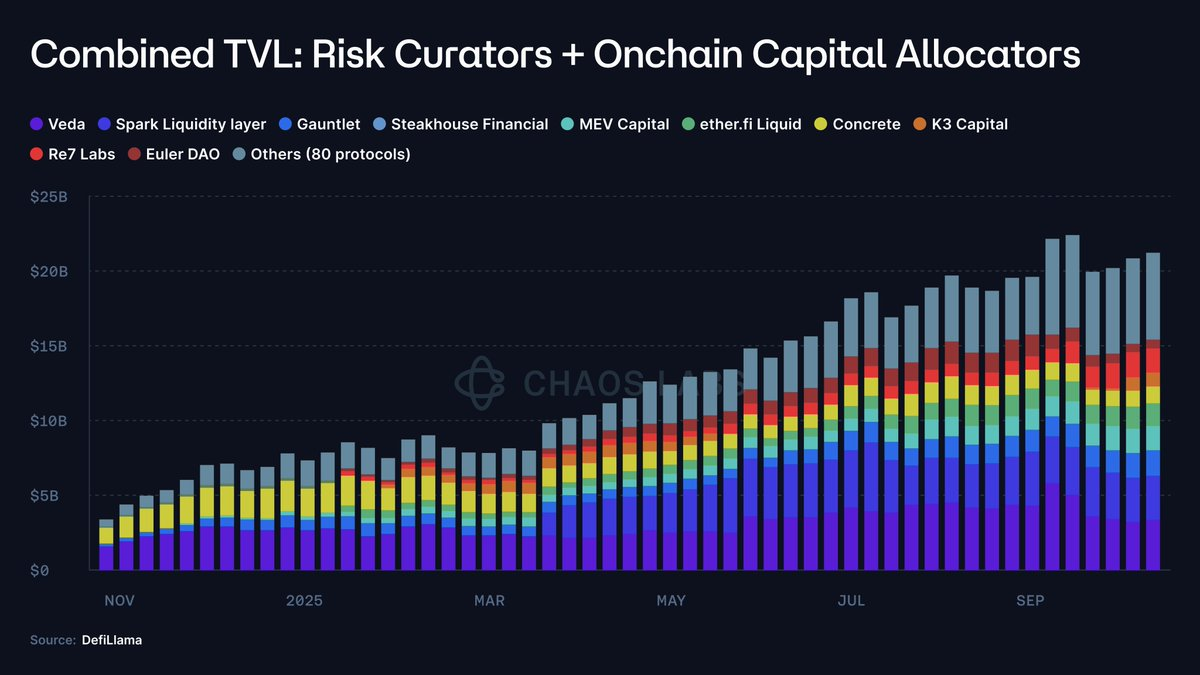

OCCA пропонують продукти під брендом стратегії, а куратори ризиків використовують модульні грошові ринки — переважно @ MorphoLabs і @ eulerfinance — для надання прибутковості через параметризовані сейфи. Обидві категорії зросли з менш ніж $2 млн у 2023 році до $20 млрд у TVL (збільшення у 10 000 разів).

Ця динаміка породжує ключові питання:

- Куди інвестуються депозити?

- Яким протоколам і контрагентам піддаються кошти?

- Чи адаптуються параметри ризику під час волатильності та на яких припущеннях ґрунтується модель?

- Яка ліквідність забезпечення?

- Які механізми виходу передбачені у разі масових вилучень чи «bank run»?

Де криються ризики?

10 жовтня сталася найбільша ліквідація альткоїнів в історії крипторинку, що охопила CEX і perp DEX, призвела до ліквідацій та ADL.

Однак токенізовані дельта-нейтральні продукти залишилися майже недоторканими.

Більшість таких продуктів працюють як «чорні ящики», надаючи лише загальний APY і маркетингові тези. Лише окремі OCCA побічно вказують на рівень експозиції протоколу чи стратегії. Детальна телеметрія, дані про хеджування, маржинальні буфери, поточне забезпечення і політики стрес-маркування майже не розкриваються, а якщо і розкриваються — вибірково чи із затримкою.

Без прозорих маркерів і даних користувачі не можуть визначити, чи стійкість продукту — це результат надійної архітектури, випадковості чи відкладеного обліку; здебільшого вони навіть не знають, чи були втрати.

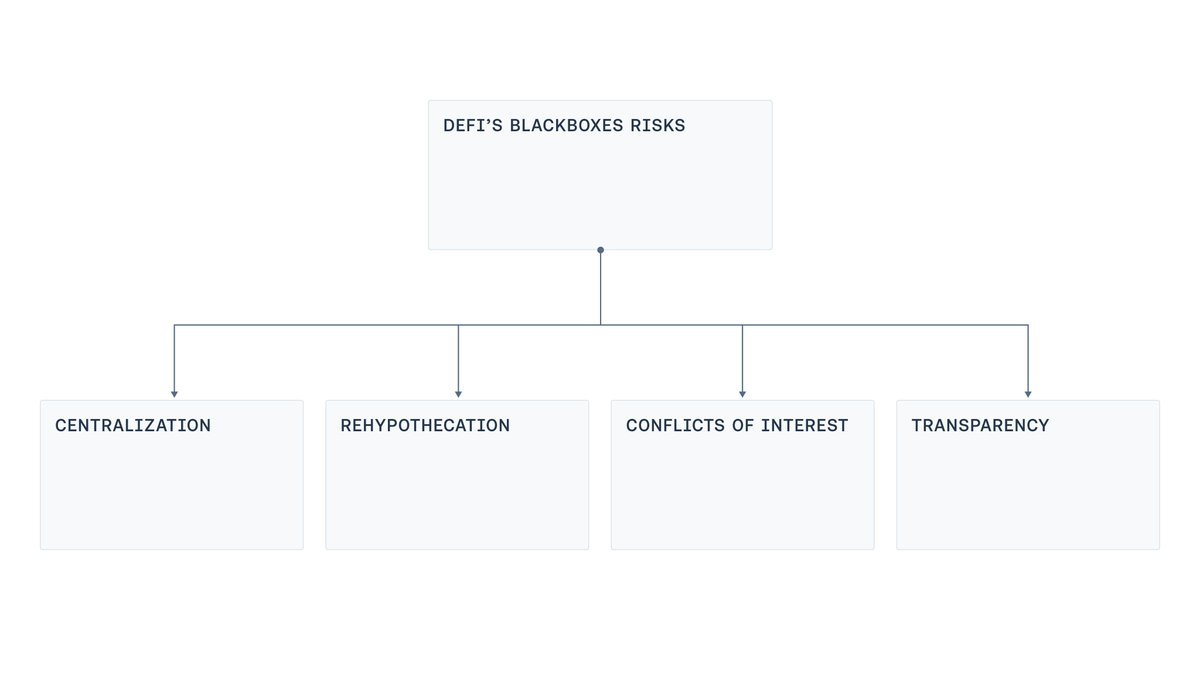

Виділяємо чотири системні слабкі місця: централізація, реґіпотекація, конфлікт інтересів і недостатня прозорість.

Централізація

Більшість прибуткових «чорних ящиків» управляються через EOAs чи мультисиг-адреси, контрольовані операторами, які зберігають, переміщують і розподіляють кошти користувачів. Така концентрація скорочує шлях від операційної помилки — компрометації ключа чи примусу підписанта — до катастрофічної втрати. Це повторює схему експлойтів мостів минулого циклу: навіть без злого умислу одна заражена станція чи фішингове посилання, або інсайдер із аварійними повноваженнями може завдати значної шкоди.

Реґіпотекація

У низці прибуткових продуктів забезпечення використовується повторно через ланцюг сейфів. Один сейф депонує чи позичає у іншого, а той — у третього. Дослідження фіксують циклічні схеми кредитування, коли депозити «відмиваються» через кілька сейфів, штучно збільшуючи TVL і створюючи рекурсивний ланцюг mint-and-lend (або borrow-and-supply), що генерує системний ризик.

Конфлікт інтересів

Навіть при добрих намірах усіх сторін складно встановити оптимальні ліміти, криві ставок чи підібрати оракул для продукту. Всі рішення мають компроміси. Надто великі чи необмежені ринки можуть перевищити ліквідність виходу, зробити ліквідації збитковими і сприяти маніпуляціям. Натомість надто низькі ліміти пригнічують здорову активність. Ставки, що ігнорують глибину ліквідності, можуть залишити кредиторів без виходу. Особливо це критично, коли куратора оцінюють за темпами зростання — його стимули можуть розходитися з інтересами вкладників.

Прозорість

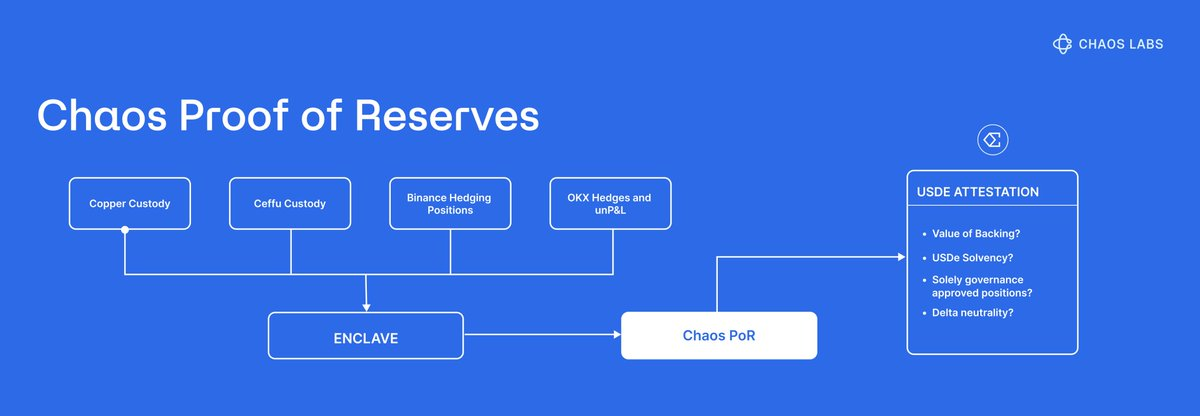

Жовтнева корекція показала: користувачам бракує телеметрії для перевірки розміщення ризику, його маркування і реального забезпечення. Публікація актуальних позицій не завжди доцільна через front-running, squeeze та інші ризики. Та певний рівень прозорості сумісний із бізнес-моделлю. Видимість на рівні портфеля, розкриття складу резервів і агреговане покриття хеджу може підтверджуватися сторонніми аудитами. Такі системи можуть містити дашборди й атестації, що звіряють баланси кастодіанів і позиції в escrow чи vesting із поточними зобов'язаннями, даючи proof of reserve й контроль доступу без розкриття чутливих даних по угодах.

Практичний шлях вперед

Нова хвиля кураторських продуктів віддаляє DeFi від принципів некостодіальності, перевірюваності та прозорості, наближаючи його до інституційної моделі.

Сам по собі цей рух не є негативним. Зрілість DeFi відкриває простір для структурованих стратегій, які потребують певної операційної свободи й централізації.

Однак прийняття складності не має означати прийняття непрозорості.

Завдання — наблизити DeFi до власних принципів, створити компроміс, де оператори ведуть складну діяльність, а користувачі зберігають прозорість.

Для цього галузь має рухатися у кількох напрямках:

- Proof of Reserve: Вийти за межі показників APY — розкривати underlying-стратегії та впроваджувати періодичні сторонні атестації й PoR-системи, щоб користувачі завжди могли перевірити забезпечення.

- Сучасний менеджмент ризиків: Інструменти для оцінки та управління ризиками структурованих продуктів вже застосовують протоколи DeFi, зокрема @ Aave. Chaos Risk Oracles оптимізують параметри, зменшуючи централізовані точки відмов і забезпечуючи здорові грошові ринки.

- Зменшення централізації: Проблеми мостів (Bridge exploits) вже актуалізували питання ключів оновлення, змови підписантів та аварійних повноважень. Не варто ігнорувати уроки минулого: порогові підписи, HSM, розділення ключів і ролей, just-in-time фінансування, allowlist на виведення, тайм-локи на оновлення, вузько визначені та відкличні аварійні повноваження.

- Обмеження системних ризиків: Повторне використання забезпечення властиве страхуванню чи restaking, але реґіпотекацію слід обмежувати і розкривати, щоб уникнути циклічних схем mint-and-lend між афілійованими продуктами.

- Прозорість стимулів: Стимули мають бути максимально розкриті — інформація про інтереси кураторів, зв'язки з афілійованими сторонами та механізми змін перетворює «чорний ящик» у зрозумілий контракт для користувача.

- Стандартизація: Кураторство ризиків — це $20 млрд галузь. DeFi має впровадити мінімальні стандарти: загальну таксономію, вимоги до розкриття і трекінг інцидентів.

З такими підходами кураторські ринки зберігають переваги професійної структуризації, водночас захищаючи користувачів прозорістю і перевірюваними даними.

Висновки

Зростання OCCA і кураторів ризиків — логічний результат розвитку структурованих продуктів DeFi. Після того як Ethena продемонструвала можливість токенізації desk-стратегій, навколо грошових ринків сформувався прошарок професійних розпорядників. Це не проблема сама по собі — проблема виникає, якщо операційна свобода заміщує перевірюваність.

Рішення прості: публікуйте proof of reserve, розкривайте стимули й афілійованих сторін, обмежуйте реґіпотекацію, мінімізуйте точки контролю за допомогою сучасного управління ключами і змінами, інтегруйте risk signals (не лише ціни) у менеджмент ризик-параметрів.

Успіх DeFi залежить від здатності у будь-який момент відповісти на три запитання:

- Чи забезпечені мої депозити?

- До яких протоколів, платформ чи контрагентів я маю експозицію?

- Хто контролює активи?

DeFi не має обирати між складністю і базовими принципами: вони можуть співіснувати, а прозорість масштабуватися разом зі складністю.

Відмова від відповідальності:

- Ця стаття є републікацією з [chaoslabs]. Всі авторські права належать оригінальному автору [chaoslabs]. Якщо у вас виникли заперечення щодо цієї републікації, зверніться до команди Gate Learn, і питання буде вирішено оперативно.

- Відмова від відповідальності: Погляди і думки, висловлені у статті, належать лише автору і не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. За відсутності окремого дозволу копіювання, поширення або плагіат перекладу заборонено.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке Axie Infinity?