У двох словах; коротко

Я хочу записати деякі думки, які я розглядав, а саме, як Біткойн може вести себе під час значного зміни режиму глобальних капітальних потоків, що він ніколи не переживав раніше. Я вважаю, що після завершення фази відторгнення це може бути неймовірна угода. У цій статті я розкриваю свої думки. Давайте поринемо у це.

Які були основні чинники, що в історичному контексті вплинули на ціну Біткойна?

Я будую на роботі Майкла Хауелла щодо історичних драйверів рухів ціни біткойна, і використовую цей фундамент, щоб краще зрозуміти, як ці перехрестя можуть еволюціонувати у найближчому майбутньому.

Як показано на діаграмі вище, водії BTC включають:

З 2021 року проста структура, яку я використовував для оцінки апетиту до ризику, продуктивності золота та глобальної ліквідності, фокусується на відсотку фіскального дефіциту відносно ВВП. Цей показник надає швидке уявлення про фіскальний імпульс, який домінував на глобальних ринках з 2021 року.

Вищий фінансовий дефіцит (у відсотках від ВВП) механічно призводить до зростання інфляції, зростання номінального ВВП та відповідно, зростання загальних корпоративних доходів—оскільки дохід є номінальною цифрою. Для підприємств, які можуть використовувати економію масштабу, це означає гарні новини для зростання прибутків.

В значній мірі грошова політика відіграла другорядну роль порівняно з фіскальним стимулюванням, яке було основним драйвером активності ризикових активів. З діаграмою, яку регулярно оновлює @BickerinBrattle, очевидно, що грошовий імпульс в США настільки стриманий в порівнянні з фіскальною політикою, що я зараз відкладу його.

Як показано на наведеній нижче діаграмі, ми можемо спостерігати з даних про основні розвинені заходи Заходу, що бюджетний дефіцит США у відсотках від ВВП значно вищий, ніж у будь-якій іншій країні.

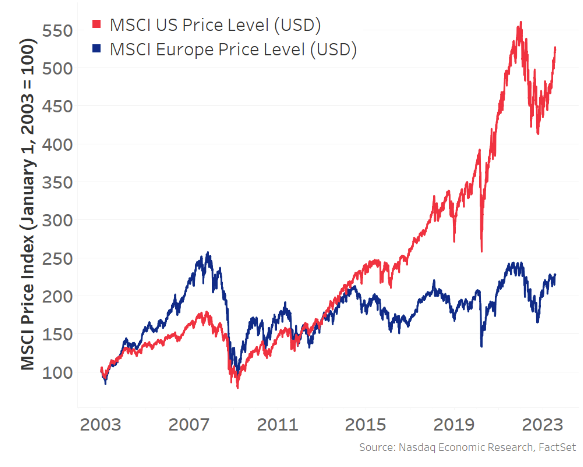

Через такий великий дефіцит в США, зріст доходів залишався домінуючим, що призводило до того, що американський фондовий ринок значно перевершував інші сучасні економіки:

Ця динаміка зробила американський фондовий ринок ключовим маржинальним стимулятором зростання ризикових активів, ефекту багатства та глобальної ліквідності. В результаті Сполучені Штати стали найбільш популярним напрямком для глобальних капітальних потоків. Ця динаміка надходження капіталу, поєднана з величезним торговим дефіцитом, означає, що США отримують товари в обмін на те, що іноземці отримують долари, які вони потім повторно інвестують у активи, визначені в доларах (подумайте про облігації і MAG7). Таким чином, США стали основним стимулятором глобального апетиту до ризику:

Тепер повернемося до роботи Майкла Хауелла. Протягом понад десятиліття головним чином ризиковий апетит і глобальна ліквідність були керовані США, і ця тенденція прискорилася після пандемії COVID-19 через відносно масштабні фінансові дефіцити Америки.

Отже, хоча Біткойн є глобальним ліквідним активом (не обмеженим США), він показав позитивну кореляцію з фондовим ринком США, і цей зв'язок став все більш виразним з 2021 року:

Тепер я вважаю, що ця кореляція з фондовим ринком США є випадковою. Коли я використовую тут термін "випадкова кореляція", я маю на увазі це в статистичному розумінні, оскільки я вважаю, що існує третій причинний фактор, який не відображений в аналізі кореляції, а насправді є драйвером. Я стверджую, що цей фактор - глобальна ліквідність, яка, як ми встановили вище, була домінуючою в США протягом останнього десятиліття.

Коли ми все глибше поглиблюємось у статистичну нору, нам також потрібно встановити причинно-наслідкові зв'язки, а не лише кореляцію. На щастя, Майкл Хауелл також виконав відмінну роботу тут, використовуючи тести причинно-наслідкових зв'язків Грейнджера для встановлення причинно-наслідкового зв'язку між глобальною ліквідністю та Біткоїном.

Чи може це служити нашим вихідним показником?

Біткойн переважно залежить від глобальної ліквідності, і оскільки Сполучені Штати постійно були основним двигуном збільшення глобальної ліквідності, виникла помилкова кореляція.

Тепер, протягом минулого місяця, поки ми всі спекулювали щодо торгової політики Трампа та цілей глобального капіталу та систематичної реструктуризації ліквідності, з'явилося кілька домінуючих наративів. Я класифікую їх наступним чином:

Адміністрація Трампа хоче зменшити торгові дефіцити з іншими країнами. Механічно це означає менше доларів, що виходять за кордон, і ці долари більше не будуть реінвестовані в активи США. Без цього зменшення торговий дефіцит не може зменшитися.

Адміністрація Трампа вважає, що зарубіжні валюти штучно ослаблюються, тим самим штучно зміцнюючи долар. Вони мають на меті відновити це. Коротко кажучи, слабший долар і сильніші зарубіжні валюти призведуть до зростання відсоткових ставок за кордоном, що змусить капітал повертатися додому в пошуках кращих ставок і внутрішніх акцій, які користуються благоприятними валютними корекціями.

Підхід Трампа «стріляти першим, питати потім» у торговельних переговорах спонукає решту світу, де фінансові дефіцити малі порівняно з США, збільшувати урядові інвестиції в оборону, інфраструктуру та широкий протекціонізм, прагнучи до більшої самодостатності. Незалежно від того, чи спадають тарифні переговори (з винятком Китаю), я вважаю, що джинн вийшов з пляшки, і країни продовжуватимуть йти цим шляхом.

Трамп хоче, щоб інші країни збільшили свої витрати на оборону у відсотках від ВВП та внесли більший внесок у НАТО, оскільки США несуть непропорційне бремя. Це також призводить до фіскальних дефіцитів.

Я відступлю від своїх особистих поглядів на ці ідеї - багато хто вже поділилися ними - і замість цього зосереджуся на логічних наслідках цих наративів, якщо вони продовжать розвиватися:

Капітал залишить активи, що деномінуються в доларах, і повернеться додому. Це означає погіршення виступу акцій США в порівнянні з рештою світу, вищі доходи від облігацій і слабший долар.

Цей капітал повертається туди, де фіскальні дефіцити більше не будуть обмежені. Інші сучасні економіки почнуть витрачати та друкувати гроші для фінансування цих збільшених дефіцитів.

У міру того, як США продовжують переходити від глобального партнера по капіталу до більш протекціоністської позиції, власникам доларових активів доведеться почати встановлювати більш високі премії за ризик, пов'язані з цими раніше «безпечними» активами, і призначати їм більший запас міцності. Коли це станеться, прибутковість облігацій зросте, і іноземні центральні банки будуть прагнути до диверсифікації балансу, відходячи від чистих казначейських облігацій США до інших нейтральних товарів, таких як золото. Аналогічним чином, суверенні фонди та пенсійні фонди за кордоном також можуть прагнути до більшої диверсифікації портфеля.

Противоважливий наратив полягає в тому, що США залишаються центром інноваційного та технологічно зумовленого зростання, і ніяка країна, ймовірно, не зможе його свернути. Європа, будучи занадто бюрократичною та соціалістичною, не може розвивати капіталізм так, як робить це США. Я співпереживаю цьому погляду. Це свідчить про те, що це може бути не тривалий тренд, а скоріше середньострокова корекція, оскільки оцінка цих технологічних назв може обмежити їхні можливості на певний період.

Повертаючись до заголовка цієї статті, Торгівля після торгівлі, перша угода - продаж переборних доларових активів, якими навантажений весь світ, уникаючи постійної девальвації. Оскільки ці активи настільки сильно підтримуються на всесвітньому рівні, це розгорнення може перетворитися у безлад, оскільки великі фондові менеджери та спекулятивні гравці, такі як багатостратегічні хедж-фонди з тісними стоп-лосами, вдаряються обмеженнями ризику. Коли це станеться, настане день виклику маржі - все продається для залучення готівки. Галузь в даний час працює над цим процесом, готуючи свої сухі порохи.

Однак, коли цей спад тривало стабілізується, починається наступна угода - та, що має більш різноманітний портфель: зарубіжні акції, зарубіжні облігації, золото, сировинні товари та навіть Біткойн.

Під час цих днів ринку обороту та днів без виклику на маржу ми вже почали бачити, як ця динаміка набирає обертів. Індекс долара падає, акції США відстають, золото піднімається, а Біткойн показав дивовижно міцну відносну динаміку порівняно з традиційними технологічними акціями США.

Я вважаю, що коли відбудеться цей зміщення, маргінальний ріст глобальної ліквідності перетвориться на динаміку, що цілком протилежна від того, з чим ми звикли. Решта світу візьме на себе відповідальність за збільшення глобальної ліквідності та апетиту до ризику.

Розглядаючи різноманітні ризики в умовах цього глобального торговельного війська, я турбуюся про хвостику ризиків занурення занадто глибоко в зарубіжні активи ризику, враховуючи потенціал неприємних заголовків про мита, які можуть суттєво вплинути на ці активи. Через це, в цьому переході я розглядаю золото та Біткойн як найчистіші інструменти для глобальної диверсифікації.

Золото перебуває в абсолютному режимі прориву, щодня встановлюючи нові історичні максимуми, відображаючи цей режим зміни. Проте, хоча Біткойн дивно добре себе показав протягом цієї зміни, його бета-кореляція з апетитом до ризику досі обмежувала його потенціал - він не встигає за винятковими досягненнями золота.

Таким чином, коли ми переходимо до перебалансування глобального капіталу, я вважаю, що "торгівля після торгівлі" - це Біткойн.

Коли я порівнюю цю структуру з роботою Хауелла, я бачу, як частини поєднуються разом:

Американський фондовий ринок не піддається впливу глобальної ліквідності як такої, але ліквідність вимірюється через фіскальний імпульс та деякі капітальні вливи (які ми тільки що встановили можуть припинитися або навіть розвернутися). Однак Біткойн є глобальним активом і відображає більш широке уявлення про глобальну ліквідність.

Поки ця наратив стає більш визначеною, алокатори ризику продовжують перебалансовувати, я вважаю, що апетит до ризику буде визначатися рештою світу, а не США.

Золото вже показало винятково добрі результати, тому щодо золото-корельованого аспекту BTC, ця графа відмічена.

З усім цим на місці, я вперше бачу потенціал для Біткойна відокремитися від технологічних акцій у фінансових ринках США. Я знаю—це викликає ризик і часто позначає місцеві піки Біткойна. Але на цей раз є реальний потенціал для значного зсуву в капіталовкладеннях, що може зробити його стабільним.

Так для мене, як для макротрейдера, що шукає ризику, Біткойн виглядає як найчистіша угода після угоди. Ви не можете обкладати тарифом Біткойн. Йому не цікаво межами. Він пропонує високу бета-експозицію для портфеля без хвостових ризиків, які на даний момент пов'язані з технологічними компаніями США. Мені не потрібно ставити на те, що ЄС впорається зі своїми проблемами. І він пропонує чисту експозицію до глобальної ліквідності—не тільки до ліквідності США.

Це саме той вид ринкового механізму, для обслуговування якого народився Біткойн. Як тільки опади відійдуть, він буде найшвидшим кіньм. Прискорюйся.

Disclaimer:

Ця стаття була перепублікована з [ X]. Усі авторські права належать оригінальному авторові [@fejau_inc]. Якщо є зауваження до цього перевидання, будь ласка, зв'яжіться з Gate Learnкоманда, і вони оперативно займуться цим.

Відповідальність за відмову: Погляди та думки, висловлені в цій статті, є виключно тими, що належать автору і не становлять жодної інвестиційної поради.

Переклади статті на інші мови виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіатування перекладених статей заборонене.