在加密金融领域,我们依旧能看到博弈论的身影,本文将为大家揭秘加密货币行业的博弈现象。

撰文:BiB Exchange

引言

随着时代的发展,博弈论如今已成为现代经济学与金融市场主流的基本分析工具,并且几乎覆盖了人类交互研究的方方面面,对政策科学与国际关系、人工智能、计算机与通信、生物演化等学科均有重大影响。而在加密金融领域,我们依旧能看到博弈论的身影,本文 BiB Exchange 将为大家揭秘加密货币行业的博弈现象。

一、博弈论

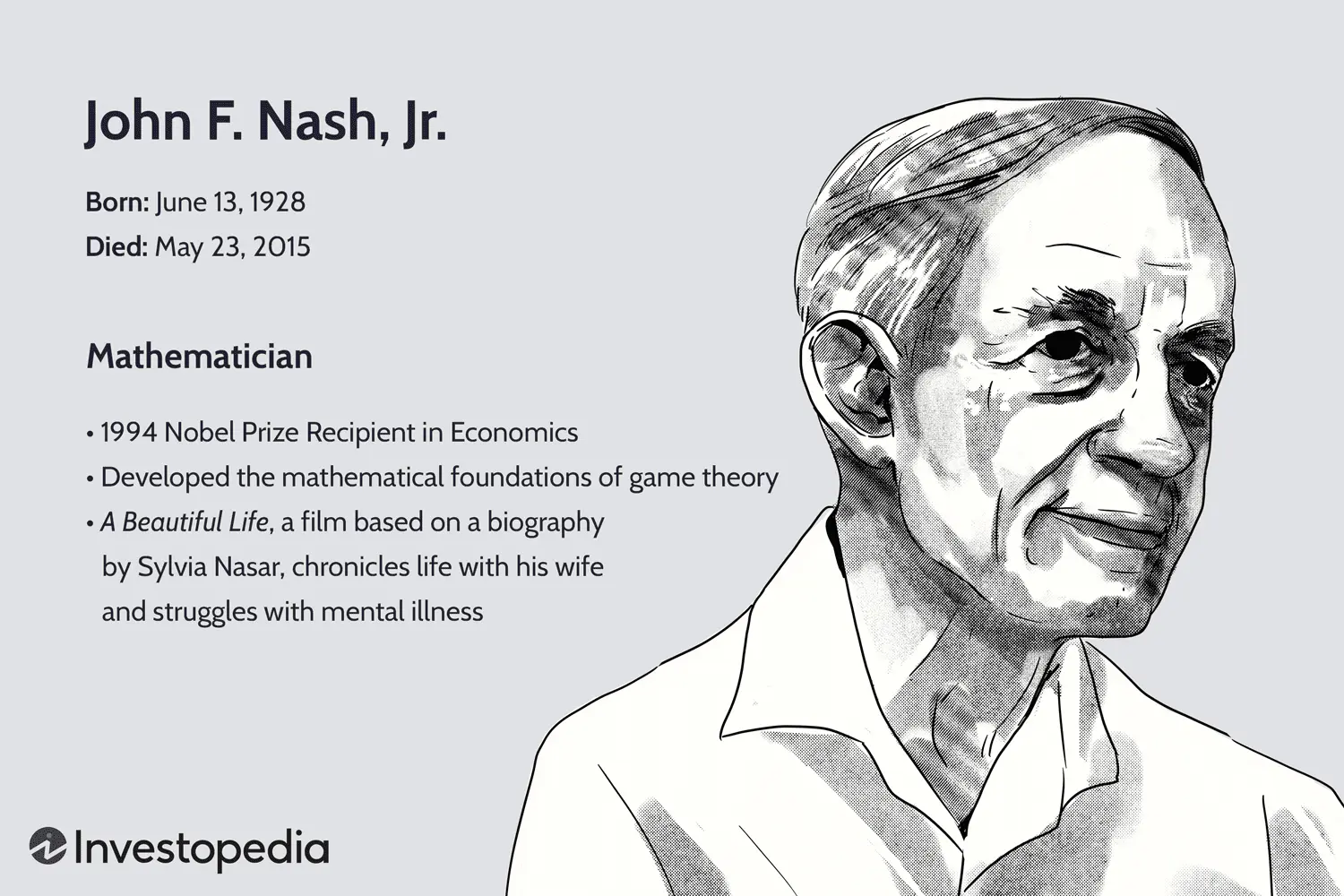

博弈论又称对策论,是使用严谨的数学模型研究现实世界中冲突对抗条件下最优决策问题的理论。其发明人约翰·福布斯·纳什(John Forbes Nash Jr.1928-2015)1928 年出生于美国西维吉尼亚州的一个中产阶级家庭,从小就展现极高的数学天赋作为一名美国著名数学家,21 岁就在普林斯顿大学获得数学博士学位,他在博士论文中为非合作游戏建立了公理化框架,奠定了现代博弈论的基础。

然而不久之后,他开始出现严重的精神分裂症状,数十年的时间生活在自己构建的幻想世界中,尽管患病困扰,他继续在数学领域做出重大贡献,1994 年与其他两人共同获得诺贝尔经济学奖。在电影《美丽心灵》中,罗素·克劳根据纳什的真实故事创作了荣获奥斯卡最佳影片的传记电影,使他的事迹广为人知。

博弈论中有个非常经典的案例,囚徒博弈:假设有两个人被警方以涉嫌共同盗窃罪名逮捕,他们被单独关押审讯。警方提供给他们以下选项:

- 如果你承认犯罪,而你的同伙不承认,那么你将会无罪释放,而你的同伙将会被重判 10 年;

- 如果你不承认,而你的同伙承认了,那么你会被重判 10 年,而你的同伙将无罪释放;

- 如果你们俩都承认,那么你们每个人将会被判 5 年;

- 如果你们俩都不承认,由于证据不足,你们每个人只会被关 6 个月。

对此,他们面临的选择难题是:要么选择招认,出卖同伙以求减刑;要么保持缄默,互不招供。这反映了真实世界中的许多两难选择情况。在这个博弈案例中,如果双方都缄默,那是最理想的结果。但由于未知对方选择,通常参与者会倾向于招认,这就是“囚徒困境”。

囚徒博弈展示了一个竞争困境的具体模型,突出个体理性选择和集体理性选择的矛盾。但博弈论的理论和方法框架远不止囚徒博弈,它只是博弈论领域的一个代表性内容。

博弈论研究了在竞争或对抗情况下的参与者如何进行最优决策,其主要概念是“纳什均衡”。这是一个每个玩家都在其他玩家决策固定时选择最优策略的稳定状态。博弈论在经济学、政治科学、计算机科学等领域都有广泛应用,如分析市场竞争、制定投标策略、网络安全等,它可以帮助决策者找出最优解,其在传统金融领域的应用包括:

(1)国内外同类股票在 A 股和美股市场上,宝洁(PG)与联合利华(UL)之间围绕洗护领域的定价策略博弈;

(2)股票与期货 沪深 300 股指与 IH 期货之间的衍生定价策略和套期保值的博弈互动;

(3)原油与天然气 受共同影响下的原油和天然气的价格在产量配比、政策规定等方面存在互动等。

BiB Exchange 团队认为,博弈论在加密市场中也可以映射到诸多方面,如数字货币交易所彼此间的手续费、交易挖矿等政策制定博弈,加密市场的多空对峙等。

二、加密行业中的博弈

1、加密市场中的多空对峙

在加密行业中,我们可以用「囚徒困境」解释市场中的「多空对峙」。此时,BiB Exchange 等中心化交易所充当的是「警方」的角色,有对多空双方进行惩戒的权力;项目方则扮演起诉者角色,会向交易所举报哗众取宠的空方,多空双方就像两个被抓的囚徒。他们面临着是否选择合作(多空均衡)或出卖对方(多空对峙)的选择。

如果双方都选择继续多空对峙,那就像两个囚徒都选择招认,他们都会面临项目失败和信誉损失的重大损失。如果两边都同意合作,使市场多头头寸和空头头寸达到一种均衡,那么就像两个囚徒都选择了缄默,他们都可以避免进一步损失,对项目也更有利。但囚徒博弈的典型困境在于,双方由于无法相信对方的选择,往往会选出非最优的纳什均衡结果。

2、社区治理之协作博弈

一些去中心化组织和开源社区中存在博弈论机制设计,这里 BiB Exchange 团队将以 ifier 的社区治理为例进行说明:

(1)建立令牌奖励和惩罚机制。根据成员对社区做出的贡献设计出对应的令牌奖励,没有做出贡献的成员会受到令牌罚没,以此来激励协作;

(2)引入不同类别的决策权。根据成员的持仓量、贡献大小等标准,设计出多级别的投票权和提案权,鼓励成员参与治理。他们采用预测市场聚合各方偏好,并通过预测市场可以互相交易支持不同提案的令牌,从而更加准确地反映出整个社区的偏好倾向;

(3)设定协作参数。社区治理过程中设置了一定的门槛和参数,限制单方面过于自私的偏好,推动达成协作;

(4)多轮公开决策博弈。治理决策分为多个子问题,每轮 RESULT 会影响到下一轮投票偏好,从而促成渐进协作。

3、L2 潮流与 L1 的博弈

前段时间,由于雪崩(Avalanche)通过了子网扩容以及 NEAR 打造了统一的用户体验,市场重新掀起了一股 L1 的热潮。BiB Exchange 团队分析,在上一轮牛市中,其他公链主要通过空投奖励争夺用户,严重依赖流动性挖矿,应用创新缺乏,但随着熊市和以太坊 L2 的出现,其他公链用户和 TVL 开始回流,L2 开始威胁到非以太坊 L1。

不过,L2 目前仍停留在复制以太坊应用的阶段,自身创新不足,代币经济设计也存在问题。与之相比,以太坊 L1 代表了更大的安全性和更丰富的生态,老牌公链代币重新受到青睐。L2 的出现逼迫其他 L1 必须不断通过差异化和创新才能在竞争中存活。

实际上,L2 之间也存在囚徒博弈,最典型就是 ARB,虽然市场使用频次和受欢迎度都很高,但其价格就是上不来。包括 L2 生态的项目,即使曾百花齐放,如今存活下来的没有几个。

4、越热的项目与其价格疲惫不堪的博弈

Filecoin 是一个很好的例子,它反映了区块链项目的应用繁荣和代币价格表现之间存在一定的博弈关系。作为去中心化云存储网络,Filecoin 的存储量、存储节点、检索量等应用指标一直在快速增长。

虽然随着 IPFS 和 NFT 等业务的不断接入,Filecoin 逐渐成为重要基础设施,其生态应用非常繁荣。与之形成鲜明对比的是,Filecoin 代币的价格表现却不如 Optimistic 等项目,FIL 价格在 2022 年持续下跌,已远低于上一轮牛市的高点。

投资人对 Filecoin 生态贡献和未来价值的认可与其持有 FIL 代币回报预期之间出现了明显的反差,这在一定程度上体现了区块链应用和通证经济的脱节,即代币价格难以单纯基于应用繁荣而上涨。BiB Exchange 认为,Filecoin 反映了在区块链行业发展进入更加理性的阶段后,我们需要更加可持续的机制设计和治理,从长远看重塑代币的持有价值。

5、市场参与者行为博弈

加密市场中充斥着散户、大户与项目方的搏杀,那么,其中各个角色之间是什么样的关系?下面 BiB Exchange 将为大家做具体介绍:

(1)散户与大户的博弈:体现在价格涨跌过程中的获利空间分配上,大户通过资金优势能操控和影响市场走势,但散户容易成为获利对象;

(2)大户与项目方的博弈:体现在信息披露、利益输送的透明度上,大户利用资源向项目方施压,谋求信息优势和尽早获利离场;

(3)散户与项目方的博弈:体现在资产配置的决策权上,项目方利用信息优势误导散户,实现自身利益最大化。

可以看出,市场中资金实力和信息掌握是最主要的博弈要素。在三方博弈下,散户处于最劣势的一方。这是一个典型的博弈论案例,由此需要政策进行约束和规范,以保护投资者权益。

当然从战况斗争程度来看,最激烈的还是大户之间的斗争。某种程度上,这里的大户分为野生大户和伴生大户。举个例子,以 A token 而言,从私募轮就开始跟投项目的投资人显然是伴生大户,通常情况下伴生大户不会存在较大的亏损,尤其是在了解项目方的第一手操盘信息的情况下,比如之前 Amber 抛售 DYDX,韩国的投资人抛售 TRB 等,显然是伴生大户在操作市场。

这里我们也可以换个角度叙述,前者主要是风险投资机构、孵化器等相对偏向前期的一级投资方向,如红杉资本、软银资本等机构,后者则更多地偏向于典型的有专业的投研团队、区块链数据机构等,业务侧重于行业分析研究,追踪市场趋势以及预测代币价格的二级做市商和量化团队,如桥水基金和天鹅证券等。

6、市场交易中的套利博弈

在加密市场中,散户、大户与项目方也存在交易博弈,接下来 BiB Exchange 继续带您揭秘市场交易中的套利博弈:

(1)跨交易所套利

跨交易所套利是很多量化机构和团队经常操盘和跟踪的,通常情况下,由于平台流动性差异,同一数字资产在不同交易所之间存在价格差异,此时可以通过在低价平台买入、高价平台卖出获取价差收益。为了不承担价格趋势变动的风险,机构通过算法监测价格偏差,进行自动化套利交易,以此实现不断获利,最终找到一个稳定的纳什均衡点,就是典型的交易所博弈模型。然而,在 BiB Exchange 这类风控严格的交易所,通常对此类行为会采取冻结交易账户(但是可以提出 Token)的处罚,这就是为什么很多机构的多个量化账户分布在多个交易所的原因,发展相对成熟的交易所有严格的反套利措施和相关团队在专门处理和研究这类跨交易所套利博弈。

(2)现货与期货套利

现货与期货套利是资产管理机构通常使用的手段,他们利用币价对冲实现其所管理资产的相对稳健和持续正向收益,通过现货和期货之间的基差套利,以及正反套期保值。无论是现货还是期货市场,都有自身的价格发现机制,但基于现货交割的期货价格,由于价格波动存在溢价或折价,这为套利者提供了策略机会。

在两个市场之间寻找可选的纳什均衡,可以当交割日期货价格高于现货价格时(升水),进行卖出期货,买入现货操作。当交割日期货价格低于现货价格时(背水),可以卖出现货,买入期货。不断通过正反操作锁定套利,可避免由于价格单边变动带来的风险,这种双边套利策略改变了与两个市场之间的博弈结果。

(3)稳定币套利

稳定币套利即通过稳定币对之间的兑换套利赚取利差。它存在于两个或多个稳定币市场,如 USDT 与其他稳定币 BUSD、USDC 之间。由于市场分割和流动性差异,它们之间的兑换率并不是完全 1:1,这为套利机构或算法提供了策略机会。

BiB Exchange 团队分析,我们可以在不同的稳定币之间寻找可选的纳什均衡,通过循环换币的操作实现低买高卖,获得中间的价差收入。更进一步,我们还能利用交易所和链上去中心化交易实现自动化高频套利。通过改变博弈的收益矩阵,找到一个可持续获利的平衡点,即使市场价格产生波动也不会影响总体盈利,最终实现风险隔离。

(4)跨链套利

跨链套利是指利用跨链桥和独立公链差价,即同一种 Token 在不同的交易链上的价差进行套利。这里存在两个博弈方:存在独立的价格发现机制的不同公链市场,例如以太坊和波卡市场。同一种资产会因为流动性和信息差异导致跨链价格出现差异,这为跨链套利者提供了策略机会。

BiB Exchange 认为,这相当于在一个复式博弈中寻找纳什均衡。套利者通过在低价链上购买资产,再通过跨链桥转移到高价链上进行出售。在双边链之间循环套利,就可以锁定获利而无须承担单一链的价格变动风险。

(5)DEX 与 CEX 套利

在中心化和去中心化交易所之间进行折算套利,比如在 BiB Exchange 和 DEX 上套利。由于它们这两个数字货币交易市场在流动性、交易费用等方面的差异,通常会出现同一币种的价格偏差。当一个资产在 DEX 的价格高于 BiB Exchange 时,我们可以先在 BiB Exchange 平台商购买该代币,然后通过 DEX 平台卖出;反之亦然。

这里我们还可以延展更深一些,如之前 dYdX 的「攻击」事件。当时,YFI 在一日内创下约 45% 的跌幅。暴跌影响了 dYdX 上的多头头寸,让 dYdX 上的仓位产生了连环清算,最终导致近 3800 万美元的资金被清算,使 dYdX 损失了 900 多万美金,这里用户进行买入或卖出操作时,与之对应的对手盘将会进行卖出或买入行为,清算作为一种被系统强制执行操作,当行情极端变化时,清算就面临着抽干流动性,交易缺乏足够的对手盘的结果。当账户将被清算时,保险基金将承担损失,这就是其损失的原因,因此后面 dYdX 禁止了高利润交易策略。该案例其实是攻击的发起者从 CEX 到 DEX 的博弈。

(6)杠杆交易套利

利用杠杆和反向做空实现风险套期。投资者在市场中通常会面临着做多或做空的选择,单纯的做多或做空都存在一定的风险,因为我们无法预测行情变化趋势。而采用杠杆做多和反向做空的组合,可以在上涨和下跌中同时获利,使投资者在市场博弈中实现最大化收益,避免单边大幅亏损的风险。

不同品种、不同交易所以及现货和期货等市场之间都可能存在套利机会,掌握套利策略可以获取稳定收益。这是加密市场的一大功能性博弈行为。

三、总结

身处加密行业,我们将不得不面临市场预测和多方资金博弈,BiB Exchange 认为,我们要学会运用博弈论知识更准确地分析市场未来走势,预判交易对手的行为。虽然博弈不是赌博,但也有赌博的成分在,置身其中,我们当谨慎下注,降低交易风险,学会享受博弈的精彩!

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.