В этой статье вы познакомитесь с проектами деривативов, ориентированными на стейкинг, и увидите, как они формируют экономическое видение стейкинга в будущем с несколькими цепочками.

Написано Кайлом Лю, инвестиционным менеджером Bing Ventures

Благодаря успеху Ethereum Merge, Ethereum официально перешел от POW к POS. В сети POS стейкинг — это тема, которой нельзя избежать. Пользователи могут получать преимущества стейкинга, размещая токены в сети для обеспечения безопасности сети, но активы в стейкинге не могут быть использованы в течение определенного периода блокировки. Деривативы для ставок могут освободить ликвидность активов для ставок и улучшить использование активов. В этой статье вы познакомитесь с проектами деривативов, ориентированными на стейкинг, и увидите, как они формируют экономическое видение стейкинга в будущем с несколькими цепочками.

Основа межсетевой ликвидности

Межсетевая ликвидность является темой, вызывающей серьезную озабоченность на текущем рынке криптовалют. Чтобы решить эти проблемы, появились деривативы для ставок.

Деривативы для ставок по существу выдают соответствующие сертификаты для собственных токенов, участвующих в стейкинге. Владение сертификатами может принести доход от стейкинга. После завершения цикла ставок сертификат можно жестко обменять обратно на собственный токен. Такая конструкция может решить проблему конфликта между доходом от DeFi и доходом от ставок в соответствии с консенсусом PoS. Преобразуя доход от ставок в торгуемые деривативы, пользователи могут торговать с помощью DeFi, тем самым одновременно обеспечивая ликвидность и доход от токенов от ставок.

В то же время стейкинг-деривативы также могут решить проблему межсетевых издержек. Традиционные кросс-чейн транзакции требуют определенных комиссий за обработку и временных затрат, что снижает удобство использования. Преобразуя токены в кросс-чейновые активы и привязывая их к одному кросс-чейновому деривативу, пользователи могут торговать этими деривативами напрямую между разными блокчейнами без необходимости платить высокие межсетевые комиссии и время ожидания.

Кроме того, деривативы для ставок также могут решить конфликт между безопасностью и ликвидностью в соответствии с консенсусом PoS. В соответствии с консенсусом PoS, чтобы обеспечить безопасность сети, пользователей необходимо поощрять максимально блокировать свои токены в стейкинге, но это также снизит ликвидность токена, что затруднит использование пользователями его для другие цели. Преобразуя токены в кросс-чейновые деривативы, пользователи могут делать ставки на токены и получать соответствующую прибыль, а также конвертировать их в деривативы, которые при необходимости можно использовать для транзакций DeFi, тем самым обеспечивая безопасность и баланс ликвидности.

Получение стоимости деривативов

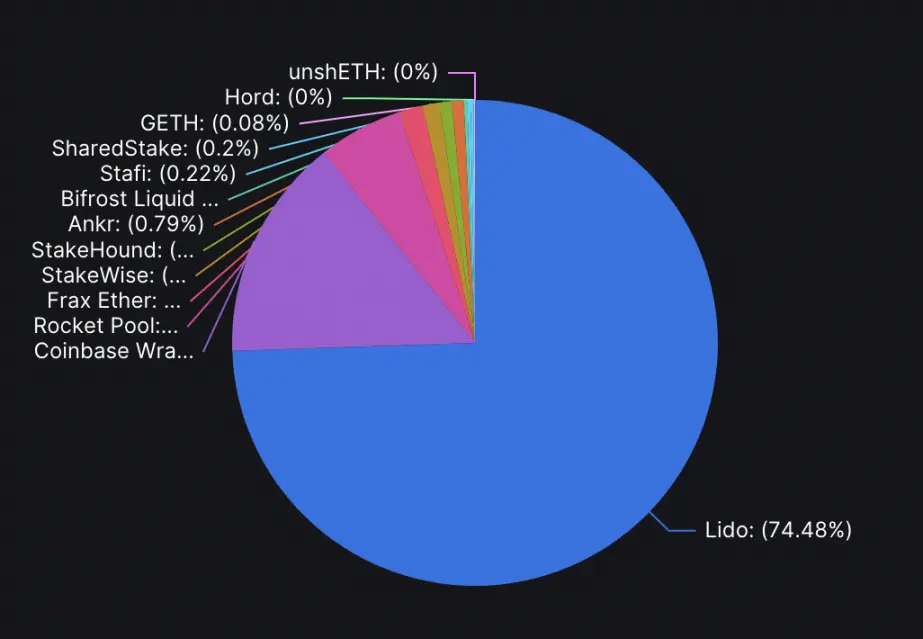

Когда дело доходит до размещения деривативов, мы считаем, что эта область станет незаменимой инфраструктурой и будет извлекать выгоду из базовой цепочки и приложений верхнего уровня. По мере развития сети PoS ценность протокола ставок будет становиться все больше и больше. Крупнейший Lido в Ethereum 2.0 — это история успеха. Благодаря успеху слияния Ethereum рыночная стоимость Lido достигла нового максимума.

Что касается пользователей, деривативы для ставок открывают пользователям новый игровой процесс DeFi. Например, возможности арбитража в деривативах. Если деривативы дисконтируются, долгосрочные держатели могут получить более высокую прибыль, покупая деривативы, что более выгодно, чем прямая покупка по спотовым ценам. Пользователям нужно только приобретать деривативы, а затем выкупать первоначальные активы в соотношении 1: 1. Этот диапазон скидок на самом деле представляет собой арбитражное пространство с низким риском и высокой доходностью. Следовательно, если пользователи понимают механизм деривативов, у них есть возможность получить более высокую прибыль в экосистеме.

Что касается развития DeFi во всей экосистеме публичной сети, деривативы для ставок принесли в экосистему преимущества доходности DeFi. Если экосистема Layer1 будет использовать деривативы для реализации DeFi в будущем, то без учета субсидий проекта базовая ставка доходности в сочетании с доходностью DeFi для деривативов по стейкингу будет выше, чем обычная ставка доходности DeFi. Например, было бы здорово, если бы текущая долгосрочная стабильная доходность ведущего проекта DeFi Ethereum превысила 5%. Однако если вы объедините DeFi с деривативами по стейкингу с процентной ставкой 5% плюс доходом от стейкинга 15%, этот продукт DeFi будет иметь долгосрочный и стабильный годовой доход в размере 20%, что привлечет больше пользователей в экосистему. Текущие основные протоколы кроссчейн-стейкинга включают в себя:

- Bifrost — это инфраструктура Web 3.0, обеспечивающая межцепочечную ликвидность для ставок.Она предоставляет децентрализованные услуги межцепочного ликвидного ставок для нескольких цепочек через протокол межцепочной связи (XCMP). Миссия Bifrost состоит в том, чтобы собрать более 80% ликвидности ставок в консенсусной цепочке PoS через кросс-чейн-деривативы и обеспечить стандартизированные межцепочные процентные ставки для ретрансляционных цепей Polkadot, парачейнов и гетерогенных публичных цепей, которые соединяются с Polkadot. Деривативы могут снизить пороговые значения ставок пользователей, увеличить долю ставок в нескольких цепочках, улучшить базу доходов экологических приложений и создать экосистему StakeFi, которая расширяет возможности пользователей, мультичейнов и экологических приложений и создает положительный цикл.

- StaFi — это решение для межсетевого размещения ставок, инновации которого включают в себя механизм доказательства доли на основе номинации (NPoS), блокировку токенов и улучшенную ликвидность. NPoS — это механизм, созданный на основе DPoS, который может решить проблему тенденции DPoS и повысить справедливость и безопасность. Механизм блокировки токенов позволяет пользователям StaFi блокировать токены в протоколе и получать преимущества от ставок. В то же время StaFi также предоставляет решения по ликвидности для конвертации заблокированных токенов в эквивалентные токены rToken, которыми можно торговать и использовать в любое время. StaFi повышает ликвидность и гибкость за счет реализации мульти-, кросс-чейн и токенизации активов, поддерживает основные публичные сети и экосистемы DeFi, а также предоставляет пользователям безопасный и надежный способ получения дохода.

- Kine Protocol — это платформа для кросс-чейн торговли деривативами, предназначенная для предоставления эффективных и недорогих децентрализованных торговых решений. Протокол Kine поддерживает такие функции, как стейкинг, чеканка, уничтожение, вознаграждение и майнинг ликвидности, а также поддерживает межцепочные транзакции с несколькими публичными цепочками. Основной особенностью протокола Kine является использование таких технологий, как Kine Oracle, для реализации быстрых и эффективных ценовых оракулов, а также возможность реализации деривативных транзакций между любыми активами, такими как кредитование, синтетические активы и опционы. Кроме того, протокол Kine использует торговый механизм AMM+Limit Order, что позволяет трейдерам более гибко выбирать методы торговли. Протокол Kine также предоставляет различные механизмы вознаграждения, такие как вознаграждения LP, вознаграждения за майнинг ликвидности и вознаграждения KineDAO, чтобы привлечь больше пользователей к участию в платформе.

Будущее кроссчейн-стейкинга

С точки зрения компонуемости и совместимости, некоторые нынешние основные публичные сети имеют большие возможности для расширения и имеют потенциал в области DeFi. По сравнению с Ethereum, эти публичные сети имеют более разнообразный дизайн, что позволяет им предоставлять более гибкие варианты с точки зрения компоновки и взаимодействия межсетевых активов. С появлением стейкинг-деривативов проекты DeFi в этих публичных сетях станут более активными.Эти проекты будут продолжать улучшать свою конкурентоспособность за счет увеличения ликвидности и увеличения числа участников. В связи с этим этим проектам также требуется больше ликвидности для поддержки своего развития.

Кроме того, с точки зрения компонуемости и совместимости кросс-чейн активов продуктовые формы централизованного финансирования весьма разнообразны, что обусловлено признанием единых стандартов стоимости. Когда мультичейны решат технические ограничения, ценностный консенсус основных блокчейнов станет более децентрализованным по своей природе. Согласно этой предпосылке, игровой процесс и применение кросс-чейн-активов будут определяться не только участником проекта и публичной цепочкой.Пользователи будут иметь более высокую степень свободы, более высокую работоспособность и больший суверенитет при использовании кросс-чейн-активов в различных смарт-контракты и механизмы консенсуса.

Таким образом, будущее кроссчейн-стейкинга очень ясно: это будет многоцепочное будущее, принадлежащее пользователям и сообществу и реализующее настоящий «Web3». Это будущее предоставит пользователям более независимый выбор и больше рабочего пространства, а также будет способствовать развитию всей экосистемы DeFi и внесет больший вклад в процветание экосистемы. В этом будущем деривативы для ставок будут существовать как незаменимое промежуточное программное обеспечение, извлекающее ценность из базовой цепочки и других приложений на верхнем уровне и привлекающее к участию больше пользователей за счет постоянного повышения их прибыльности.

Подведем итог

Межсетевые залоговые деривативы — это новый тип сетевого решения PoS, предназначенный для повышения эффективности капитала и ликвидности, а также предоставления пользователям более широких возможностей применения DeFi. Однако этот инновационный инструмент также имеет некоторые потенциальные риски, что требует от участника проекта принятия мер по укреплению рыночной ликвидности, повышению безопасности, обеспечению справедливости алгоритмов и оптимизации взаимодействия с продуктом.

Неликвидность рынка может привести к нестабильности цен и высоким транзакционным издержкам. С этой целью участник проекта может усилить продвижение на рынке и привлечь больше пользователей и капитала, тем самым повышая репутацию проекта и ценность бренда. Кроме того, участники проекта также должны принять меры для обеспечения безопасности пользовательских активов, такие как мультиподпись, разделение горячих и холодных кошельков и регулярные проверки безопасности.

В то же время несправедливость алгоритмов межсетевого размещения деривативов и плохой опыт использования продукта также могут повлиять на участие и лояльность пользователей. С этой целью участники проекта должны принять справедливую разработку алгоритмов и оптимизировать рабочие процессы, обеспечить эффективное выполнение транзакций и низкие комиссии за транзакции, а также разработать удобные интерфейсы. Поскольку блокчейны DeFi и PoS продолжают развиваться, кросс-чейновые залоговые деривативы станут более широко используемым инструментом. Ожидается, что благодаря обеспечению безопасности пользователей и улучшению качества продукта это новое решение станет широко используемым инструментом пассивных сбережений в DeFi.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.