RWA (Real World Asset), несомненно, является одной из самых популярных концепций в криптоиндустрии прямо сейчас.

Будучи первопроходцем, Maker открыл окно доходности для облигаций США и съел дивиденды эпохи цикла высоких процентных ставок, что, в свою очередь, усилило рыночный спрос на DAI и, наконец, подтолкнуло вверх его рыночную стоимость, когда рынок пошел вниз. С тех пор такие проекты, как Canto и Frax Finance, также добились определенных успехов благодаря аналогичным стратегиям: первый удвоил цену своей валюты в течение месяца, а второй только запустил sFRAX с V3, чтобы расти впечатляющими темпами.

Итак, действительно ли концепция RWA настолько «проста и удобна в использовании», что она всегда стабильно и быстро улучшает фундаментальные показатели проекта? Два недавних урока рынка говорят нам о том, что все может быть не так просто.

Инцидент с плохими долгами Щегола

Одним из них является инцидент с плохими долгами Щегола.

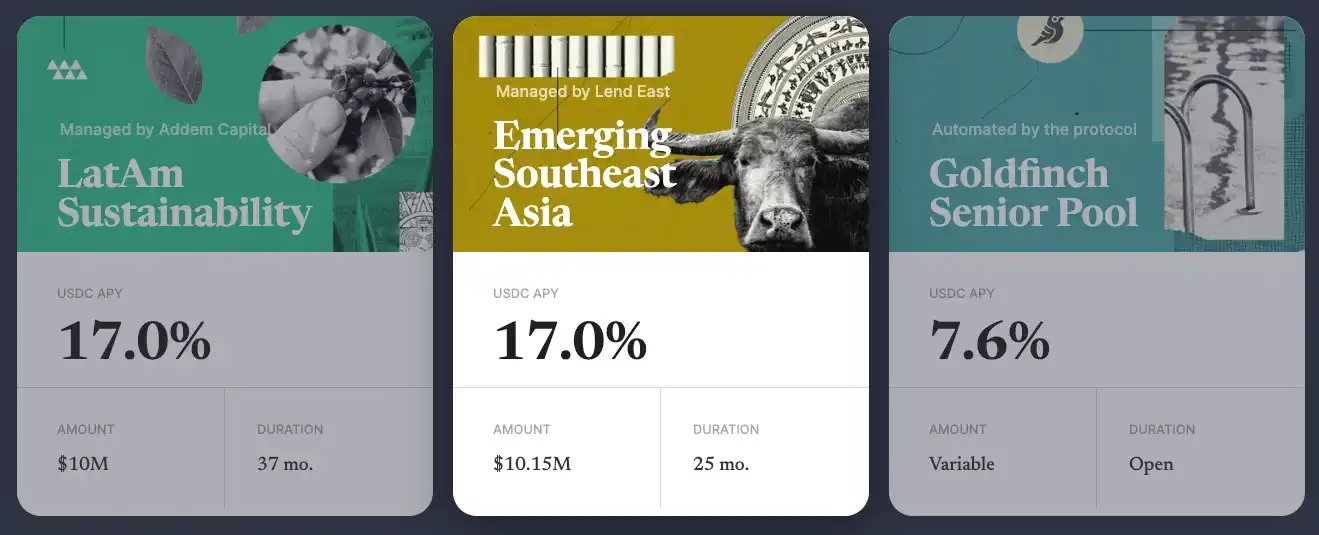

Щегол позиционируется как децентрализованный протокол кредитования. С 2021 года Goldfinch закрыла три раунда финансирования на общую сумму $37 млн ($1 млн, $11 млн, $25 млн), последние два из которых возглавляла a16z.

В отличие от традиционных протоколов кредитования, таких как Aave и Compound, Goldfinch в первую очередь обслуживает реальные потребности в коммерческих кредитах, а его общую операционную модель можно разделить на три уровня.

Как инвестор, пользователи могут вливать средства (обычно USDC) в различные тематические пулы ликвидности, управляемые разными «заемщиками», а затем получать процентный доход (доход поступает от реальной прибыли бизнеса, которая, как правило, выше, чем обычный уровень DeFi);

«Заемщики», как правило, являются профессиональными финансовыми учреждениями со всего мира, которые могут распределять средства в пулах ликвидности под управлением для реальных «предприятий», у которых есть потребности, основанные на их опыте ведения бизнеса;

После получения средств «предприятие» будет вкладывать средства в развитие собственного бизнеса, а часть вырученных средств будет использоваться для погашения процентов по кредиту «пользователю» на регулярной основе.

На протяжении всего процесса Щегол будет проверять квалификацию «заемщика» и связывать детали всех условий кредита, чтобы «гарантировать» (несколько иронично) сохранность средств.

Однако случилось непредвиденное. 7 октября Goldfinch сообщил через форум по управлению, что в пуле ликвидности, управляемом «заемщиком» Stratos, общий размер которого составляет 20 миллионов долларов, а предполагаемый убыток составляет до 7 миллионов долларов, возникла неожиданная ситуация.

Stratos — финансовое учреждение с более чем 10-летним опытом работы в кредитном бизнесе, и является одним из инвесторов Goldfinch, поэтому кажется вполне «надежным» с точки зрения квалификации, но понятно, что Goldfinch все же недооценивает риски.

Согласно раскрытию информации, Stratos выделил 5 миллионов долларов из 20 миллионов долларов американской компании по аренде недвижимости под названием REZI и еще 2 миллиона долларов компании под названием POKT (бизнес неизвестен, и Голдфинч сказал, что не знает, на что были потрачены деньги…). ), обе компании перестали выплачивать проценты, поэтому Щегол списал два депозита как 0.

На самом деле, это не первый раз, когда у Щегола были плохие долги. В августе этого года Goldfinch сообщила, что 5 миллионов долларов, которые она одолжила африканской компании по прокату мотоциклов Tugenden, возможно, не смогут вернуть основную сумму, потому что Tugenden скрывала движение средств между своими внутренними дочерними компаниями и слепо расширяла свой бизнес, что привело к большим убыткам.

Волна безнадежных долгов нанесла серьезный удар по доверию сообщества Goldfinch, и многие члены сообщества ставят под сомнение прозрачность протокола и возможность проверки в нижней части страницы раскрытия информации об инциденте со Stratos.

Событие по снятию якоря с USDR

11 октября индустрия недвижимости (EMMM, эта волна относится к двойному убийству… USDR, стейблкоин, который его поддерживает, начинает испытывать значительную отмену привязки, и дисконт пока не ослабевает, торгуясь всего на уровне 0,515 доллара. Исходя из его размера в 45 миллионов в обращении, общая потеря держателей приближается к 22 миллионам долларов.

USDR разработан Tangible на цепочке Polygon и может быть добыт путем стейкинга DAI и нативного токена Tangible TNGBL, который имеет соотношение стейкинга 1:1, а TNGBL ограничен не более чем 10% из-за соображений риска.

Акцент на «поддержку физической недвижимости» обусловлен тем, что Tangible будет использовать подавляющее большинство (50% - 80%) залоговых активов для инвестирования в физическую недвижимость в Великобритании (чеканка соответствующего сертификата ERC-721 после покупки) и обеспечивать дополнительный доход держателям USDR за счет сдачи жилья в аренду, тем самым повышая спрос на USDR и тем самым подключая огромный рынок недвижимости к криптомиру.

Принимая во внимание потенциальные потребности пользователей в погашении, Tangible также зарезервирует определенное количество DAI и TNGBL в залоговых активах, при этом зарезервированный размер DAI составляет от 10% до 50%, а зарезервированный размер TNGBL - 10%.

Тем не менее, Tangible явно недооценивает масштабы спроса на выкуп в случае массового изъятия. Ранним утром 11 октября в казначействе USDR все еще было зарезервировано 11,87 млн DAI, но в течение 24 часов пользователи выкупили десятки миллионов USDR и обменяли их на DAI, TNGBL и другие более ликвидные активы для продажи, что также привело к снижению цены TNGBL вдвое, косвенно связанному с сокращением этой части залоговых активов, что еще больше усугубило ситуацию с отменой якоря.

После инцидента Tangible объявила о трехэтапном плане утилизации:

Во-первых, подчеркивается, что USDR по-прежнему имеет коэффициент обеспечения 84%;

Во-вторых, токенизировать принадлежащую им собственность (если спроса нет, они рассмотрят возможность ликвидации имущества напрямую);

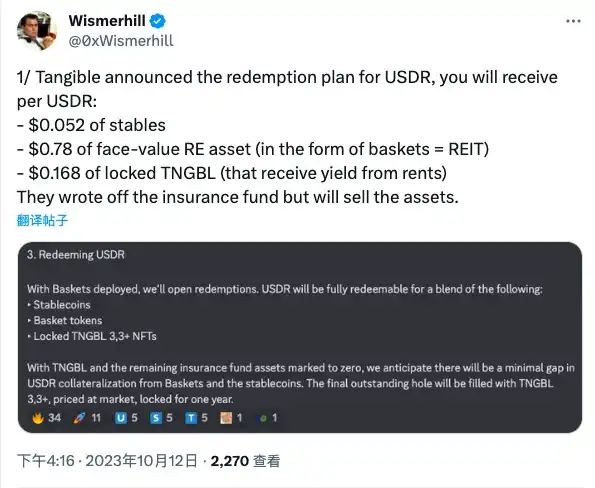

**Третий — выкупить USDR в виде «стейблкоина + токена недвижимости + заблокированного TNGBL». **

По оценкам зарубежного KOL Wismerhill, ожидается возврат держателей USDR:

стейблкоины на сумму 0,052 доллара;

токены недвижимости на сумму 0,78 доллара;

Заблокированный TNGBL на сумму 0,168 доллара США.

В целом, выплата может дать держателю «кровавый возврат», но USDR суждено уйти в прошлое, и эта попытка RWA, которая фокусируется на недвижимости, в конечном итоге закончилась неудачей.

Извлеченные уроки

Из успеха таких протоколов, как Maker, а также неудач Goldfinch и USDR, мы можем извлечь следующие уроки.

Во-первых, это выбор классов активов вне сети. Принимая во внимание такие факторы, как рейтинг риска, прозрачность ценообразования и условия ликвидности, облигации США остаются единственным полностью валидированным классом активов на сегодняшний день, а относительные недостатки нестандартных активов, таких как недвижимость и корпоративные кредиты, могут внести дополнительные трения во весь бизнес-процесс, что, в свою очередь, препятствует его широкомасштабному внедрению.

Во-вторых, это разукрупнение ликвидности оффчейн-активов и ончейн-токенов. Аналитик Том Ван сказал, что Tangible могла бы отчеканить ончейн-учетные данные, представляющие недвижимость, в форме ERC-20, но решила использовать относительно «затвердевшую» форму ERC-721, которая сделала соглашение пустым после того, как резерв DAI был исчерпан, но соглашение не могло продолжать выкупать обеспеченное имущество. Недвижимость неликвидна, но Tangible мог бы улучшить ситуацию в блокчейне с помощью дополнительного дизайна.

В-третьих, это проверка и надзор за активами вне сети. Два последовательных инцидента с плохими долгами Goldfinch показали его неспособность управлять истинным статусом исполнения вне блокчейна, даже если бы он активировал специальную роль в протоколе и выбрал относительно надежного собственного инвестора в управление «заемщиками», но в итоге ему все равно не удалось избежать злоупотребления средствами.

В-четвертых, взыскание безнадежных долгов вне сети. Безграничный характер криптовалюты дает ончейн-протоколам свободу вести бизнес независимо от географии (за исключением регулирующих факторов), но когда возникают проблемы, это также означает, что протоколам трудно осуществлять взыскание безнадежных долгов в конкретных областях, особенно в тех регионах, где законы и правила еще не надежны, и практические трудности будут только бесконечно увеличиваться. Возьмем в качестве примера самый ранний инцидент с плохими долгами Голдфинча, можете ли вы представить себе пару нью-йоркских «белых воротничков», бегущих в Уганду, чтобы попросить деньги у тех, кто арендует мотоциклы?

В целом, RWA привнесла воображение в инкрементальный рынок криптовалют, но на данный момент кажется, что только «безмозглый шпилька» может сработать. Тем не менее, привлекательность казначейских облигаций США тесно связана с макроэкономической денежно-кредитной политикой, и если доходность начнет падать по мере того, как первая развернется, возникнет вопрос о том, останется ли дорога гладкой.

В этот момент ожидания в отношении RWA могут сместиться в сторону других классов активов, что потребует от практиков решения проблем и прокладывания новых путей.