RWA (Real World Asset) é, sem dúvida, um dos conceitos mais quentes na indústria cripto atualmente.

Como representante pioneiro, a Maker abriu a janela de rendimento para os títulos dos EUA e comeu os dividendos da era do ciclo de juros altos, o que, por sua vez, amplificou a demanda do mercado por DAI e, finalmente, elevou seu valor de mercado quando o mercado caiu. Desde então, projetos como Canto e Frax Finance também alcançaram algum sucesso através de estratégias semelhantes, com o primeiro dobrando o preço da moeda em um mês, e o segundo apenas lançando o sFRAX com V3 para crescer a uma taxa impressionante.

Então, o conceito RWA é realmente tão “simples e fácil de usar” que sempre melhora os fundamentos do projeto de forma constante e rápida? Duas lições recentes do mercado dizem-nos que pode não ser assim tão simples.

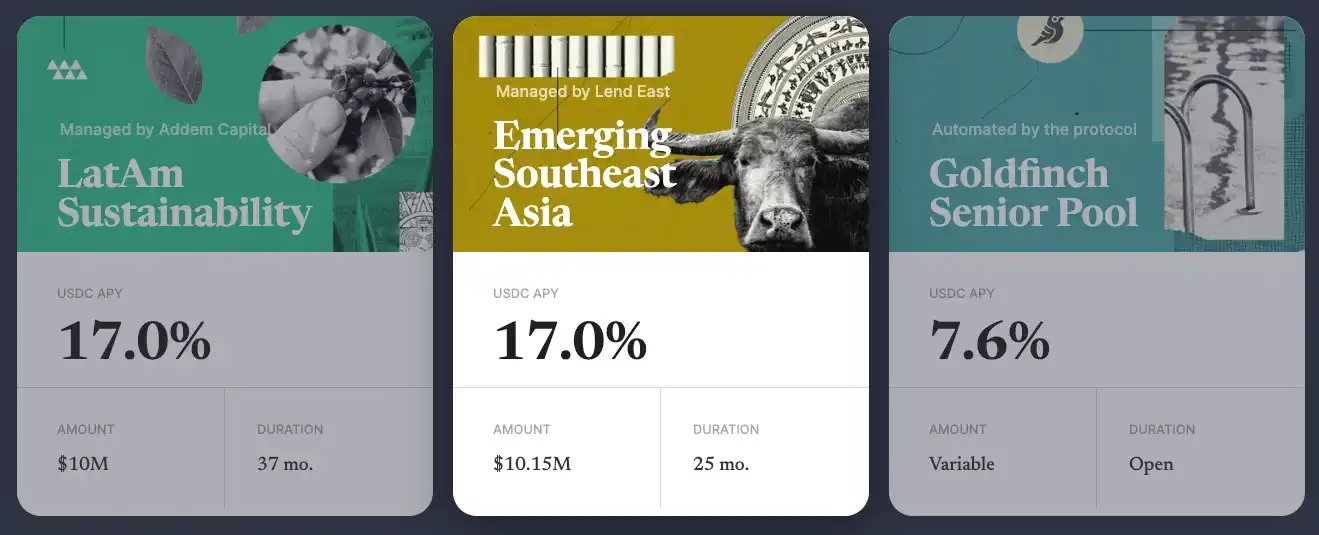

Incidente de Dívida Incobrável Goldfinch

Um deles é o incidente da dívida incobrável de Goldfinch.

Goldfinch está posicionado como um protocolo de empréstimo descentralizado. Desde 2021, Goldfinch fechou três rodadas de financiamento totalizando US$ 37 milhões (US$ 1 milhão, US$ 11 milhões, US$ 25 milhões), as duas últimas lideradas pela a16z.

Ao contrário dos protocolos de empréstimo tradicionais, como Aave e Compound, Goldfinch atende principalmente às necessidades de crédito comercial do mundo real, e seu modelo operacional geral pode ser dividido em três camadas.

Como investidor, os usuários podem injetar fundos (geralmente USDC) em diferentes pools de liquidez temática gerenciados por diferentes “mutuários” e, em seguida, obter rendimentos de juros (o rendimento vem de lucros reais do negócio, que geralmente é maior do que o nível normal de DeFi);

Os “mutuários” são geralmente instituições financeiras profissionais de todo o mundo, que podem alocar fundos nos pools de liquidez sob gestão para “empresas” do mundo real que têm necessidades baseadas em sua experiência comercial;

Depois de receber os fundos, a “empresa” investirá no desenvolvimento do seu próprio negócio, e uma parte das receitas será utilizada para reembolsar os juros do empréstimo ao “utilizador” numa base regular.

Ao longo do processo, Goldfinch irá rever as qualificações do “mutuário” e vincular os detalhes de todos os termos do empréstimo para “garantir” (ironicamente) a segurança dos fundos.

No entanto, o inesperado aconteceu. Em 7 de outubro, Goldfinch divulgou através de um fórum de governança que havia uma situação inesperada no pool de liquidez gerido pelo “mutuário” Stratos, que tem um tamanho total de US $ 20 milhões e uma perda estimada de até US $ 7 milhões.

A Stratos é uma instituição financeira com mais de 10 anos de experiência no negócio de crédito, e é um dos investidores da Goldfinch, pelo que parece ser bastante “fiável” do ponto de vista das qualificações, mas é claro que a Goldfinch ainda subestima os riscos.

De acordo com a divulgação, Stratos alocou US$ 5 milhões dos US$ 20 milhões para uma empresa de leasing imobiliário dos EUA chamada REZI e outros US$ 2 milhões para uma empresa chamada POKT (o negócio é desconhecido, e Goldfinch disse que não sabe para que o dinheiro foi usado…). ), ambas as empresas deixaram de pagar juros, pelo que a Goldfinch anotou os dois depósitos como 0.

Na verdade, esta não é a primeira vez que Goldfinch tem dívidas incobráveis. Em agosto deste ano, a Goldfinch revelou que os US$ 5 milhões que emprestou à Tugenden, uma empresa africana de aluguel de motocicletas, podem não ser capazes de recuperar o principal porque a Tugenden ocultou o fluxo de fundos entre suas subsidiárias internas e expandiu cegamente seus negócios, resultando em grandes prejuízos.

A onda de dívidas incobráveis afetou seriamente a confiança da comunidade Goldfinch, com muitos membros da comunidade questionando a transparência do protocolo e a capacidade de revisão na parte inferior da página de divulgação sobre o incidente Stratos.

Evento de desancoragem USDR

No dia 11 de outubro, o setor imobiliário (EMMM, esta onda pertence à dupla matança… USDR, a stablecoin que o suporta, está começando a ver uma desindexação significativa, e o desconto não diminuiu até agora, sendo negociado a apenas US$ 0,515. Com base em seu tamanho circulante de 45 milhões, a perda total de detentores é de cerca de US$ 22 milhões.

USDR é desenvolvido pela Tangible na cadeia Polygon e pode ser cunhado por staking DAI e token nativo tangível TNGBL, que tem uma relação de staking 1:1 e TNGBL é limitado a não mais de 10% devido a considerações de risco.

A ênfase no “suporte imobiliário físico” deve-se ao fato de que a Tangible usará a grande maioria (50% - 80%) dos ativos de garantia para investir em propriedade física no Reino Unido (cunhando o certificado ERC-721 correspondente após a compra) e fornecer renda adicional aos detentores de USDR através de aluguéis de habitação, aumentando assim a demanda por USDR e, assim, conectando o enorme mercado imobiliário ao mundo cripto.

Tendo em conta as potenciais necessidades de resgate dos utilizadores, a Tangible reservará também um determinado montante de DAI e TNGBL nos ativos de garantia, com a dimensão reservada da DAI a variar entre 10% e 50% e a dimensão reservada do TNGBL a 10%.

No entanto, a Tangible está claramente subestimando a magnitude da demanda de resgate no caso de uma corrida. Na madrugada de 11 de outubro, 11,87 milhões de DAI ainda estavam reservados no tesouro USDR, mas em 24 horas, os usuários resgataram dezenas de milhões de USDR e trocaram por DAI, TNGBL e outros ativos mais líquidos para venda, o que também levou ao preço do TNGBL cair pela metade, indiretamente ligado ao encolhimento dessa parte dos ativos de garantia, agravando ainda mais a situação de desancoragem.

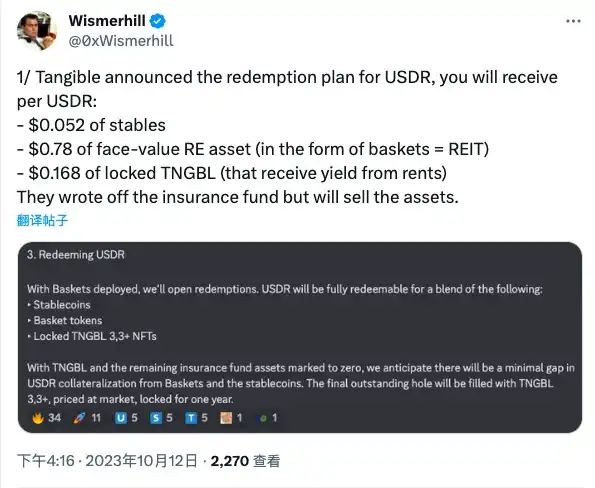

Após o incidente, a Tangible anunciou um plano de eliminação em três etapas:

Em primeiro lugar, é enfatizado que o USDR ainda tem um índice de garantia de 84%;

O segundo é tokenizar o imóvel que possuem (se não houver demanda, eles considerarão liquidar o imóvel diretamente);

**O terceiro é resgatar USDR na forma de “stablecoin + token imobiliário + TNGBL bloqueado”. **

De acordo com as estimativas da KOL Wismerhill no exterior, espera-se que os detentores de USDR sejam devolvidos:

$0,052 em stablecoins;

US$ 0,78 em tokens imobiliários;

$0,168 no valor de TNGBL bloqueado.

Em suma, o pagamento pode ser capaz de dar ao titular um “retorno de sangue”, mas USDR está destinado a ser uma coisa do passado, e esta tentativa na RWA, que se concentra no setor imobiliário, acabou em fracasso.

Lições aprendidas

A partir do sucesso de protocolos como o Maker, bem como das falhas de Goldfinch e USDR, podemos tirar as seguintes lições.

O primeiro é a seleção de classes de ativos off-chain. Levando em consideração fatores como classificação de risco, clareza de preços e condições de liquidez, os títulos dos EUA continuam sendo a única classe de ativos totalmente validada atualmente, e as desvantagens relativas de ativos não padronizados, como imóveis e empréstimos corporativos, podem trazer atritos adicionais para todo o processo de negócios, o que, por sua vez, dificulta sua adoção em larga escala.

O segundo é a separação de liquidez de ativos off-chain e tokens on-chain. O analista Tom Wan disse que a Tangible poderia ter cunhado as credenciais on-chain representando imóveis na forma de ERC-20, mas optou por usar o formulário ERC-721 relativamente “solidificado”, que tornou o acordo vazio da garantia depois que a reserva DAI foi esgotada, mas o acordo não pôde continuar a resgatar a propriedade garantida. O setor imobiliário é ilíquido, mas a Tangible poderia ter melhorado a situação on-chain com design adicional.

O terceiro é a revisão e supervisão de ativos fora da cadeia. Os dois incidentes consecutivos de crédito malparado da Goldfinch expuseram a sua incapacidade de gerir o verdadeiro estado de execução do off-chain, mesmo que tenha ativado um papel especial de revisão dentro do protocolo, e escolhido um investidor próprio relativamente credível na gestão de “mutuários”, mas no final ainda não conseguiu evitar o abuso de fundos.

Em quarto lugar, a cobrança de dívidas incobráveis fora da cadeia. A natureza sem fronteiras das criptomoedas dá aos protocolos on-chain a liberdade de conduzir negócios independentemente da geografia (exceto por fatores regulatórios), mas quando surgem problemas, isso também significa que é difícil para os protocolos realizarem a cobrança de dívidas incobráveis em áreas específicas, especialmente naquelas regiões onde as leis e regulamentos ainda não são sólidos, e a dificuldade prática só será infinitamente ampliada. Tomando como exemplo o primeiro incidente de dívida incobrável de Goldfinch, você pode imaginar um casal de trabalhadores de colarinho branco de Nova York correndo para Uganda para pedir dinheiro a quem aluga motocicletas…

Em suma, a RWA trouxe imaginação para o mercado incremental de Crypto, mas a partir de agora, parece que apenas o caminho dos títulos dos EUA “sem cérebro” pode funcionar. No entanto, a atratividade dos títulos do Tesouro dos EUA está intimamente relacionada à política macromonetária e, se os rendimentos começarem a cair à medida que o primeiro se vira, haverá um ponto de interrogação sobre se o caminho permanecerá suave.

Nesse ponto, as expectativas em torno dos RWAs podem mudar para outras classes de ativos, o que exigirá que os profissionais enfrentem os desafios e forjem novos caminhos.