Pesquisas da Grayscale mostram que o preço do Bitcoin está altamente correlacionado com as ações de software e totalmente desvinculado do ouro. O autor do relatório, Zach Pandl, aponta que o Bitcoin caiu 50% desde os US$ 126.000 em outubro, enquanto o ouro ultrapassou os US$ 5.000. Isso reflete uma maior integração do Bitcoin com o sistema financeiro tradicional, impulsionada pela participação de instituições e atividades de ETFs, embora a longo prazo continue a ser visto como uma potencial reserva de valor.

A correlação entre Bitcoin e ações de software dispara: o colapso do mito do ouro digital

(Fonte: Grayscale)

De acordo com a mais recente pesquisa da Grayscale, a narrativa de longo prazo de que o Bitcoin é o “ouro digital” está sendo testada, pois seu movimento de preço recente se assemelha cada vez mais a um ativo de alto risco de crescimento, e não a um ativo de proteção tradicional. O relatório, divulgado na terça-feira, afirma que, embora a Grayscale ainda veja o Bitcoin como uma reserva de valor de longo prazo devido à sua oferta fixa e independência de bancos centrais, o comportamento recente do mercado sugere o contrário.

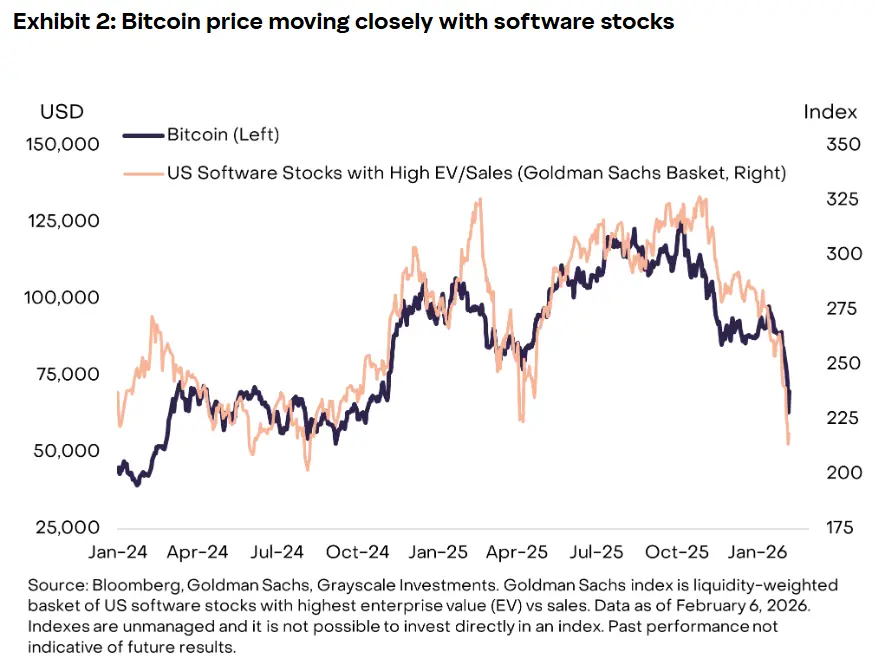

Pandl escreveu: “O movimento de preço de curto prazo do Bitcoin não tem uma correlação estreita com o ouro ou outros metais preciosos”, destacando que os preços de ouro e prata atingiram recordes de alta. Em contrapartida, análises mostram uma forte correlação entre Bitcoin e ações de software, especialmente desde o início de 2024. Com receios de que a inteligência artificial possa revolucionar ou tornar obsoletos muitos serviços de software, o setor tem sofrido uma pressão de venda significativa.

Essa correlação não é acidental. Os dados da Grayscale indicam que a recente queda do Bitcoin é semelhante à queda das ações de software desde o início de 2026. Quando gigantes como Salesforce, Adobe e Oracle sofreram vendas devido às ameaças da IA, o Bitcoin também caiu. Quando as ações de tecnologia recuaram por causa de declarações hawkish do Federal Reserve, o Bitcoin caiu ainda mais. Essa sincronização é estatisticamente significativa, com um coeficiente de correlação elevado, indicando que os movimentos de preço de ambos estão altamente acoplados.

O relatório aponta que a sensibilidade crescente do Bitcoin às ações e ativos de crescimento reflete uma integração mais profunda com os mercados financeiros tradicionais, impulsionada por participação institucional, atividades de ETFs e mudanças no sentimento macroeconômico de risco. A introdução de ETFs de Bitcoin à vista foi um ponto de inflexão crucial nessa integração. Quando fundos de aposentadoria, escritórios familiares e gestoras de ativos investem em Bitcoin via ETF, eles geralmente o veem como um ativo de risco na carteira, na mesma categoria de ações de tecnologia.

Quando há riscos sistêmicos no mercado, essas instituições tendem a reduzir simultaneamente a exposição a todos os ativos de risco, incluindo ações de tecnologia e Bitcoin. Essa lógica de gestão de risco “tudo ou nada” faz com que o comportamento do Bitcoin se assemelhe cada vez mais ao de ações de alta Beta, e não a um ativo alternativo desvinculado do sistema financeiro. Beta é uma medida de volatilidade relativa ao mercado geral; ativos com Beta alto tendem a subir mais em altas de mercado e a cair mais em quedas. Atualmente, o Beta do Bitcoin está entre 2 e 3, indicando uma volatilidade de 2 a 3 vezes maior que a do mercado.

Três razões principais para o aumento da correlação entre Bitcoin e ações de software

Investidores institucionais dominando: através de ETFs, instituições veem Bitcoin como ativo de risco, alinhando sua alocação com ações de tecnologia e reduzindo posições

Narrativas macroeconômicas sobrepostas: ambos considerados “tecnologia do futuro”, influenciados pelo mesmo sentimento de risco macro

Ativos impulsionados por liquidez: ações de software e Bitcoin são altamente sensíveis à liquidez global, não sendo movidos por fundamentos

Essa mudança na correlação altera fundamentalmente o posicionamento do Bitcoin no mercado. Ele deixa de ser um investimento alternativo de baixa correlação com o sistema financeiro tradicional e passa a ser uma extensão de carteiras de ações de tecnologia. Para investidores de longo prazo, isso tem efeitos duplos: em mercados de alta, o Bitcoin pode acompanhar as ações de tecnologia em valorização, mas em mercados de baixa, também pode sofrer quedas acentuadas, perdendo sua função de diversificação de risco.

O teste final: ouro atingindo recordes versus Bitcoin caindo 50% — o desafio da proteção

(Fonte: Grayscale)

Essa mudança ocorre justamente enquanto o Bitcoin caiu cerca de 50% desde a máxima de mais de US$ 126.000 em outubro passado. A queda foi dividida em várias fases, começando com um evento de liquidação histórica em outubro de 2025, seguido por novas ondas de venda em novembro e no final de janeiro de 2026. A Grayscale também aponta que, nas últimas semanas, “a motivação de venda dos vendedores americanos foi forte”, citando dados de desconto contínuo no Coinbase.

Em contraste, o desempenho do ouro e da prata foi de recorde. Pandl escreveu que os preços de ouro e prata atingiram máximos históricos. O ouro ultrapassou US$ 5.000 por onça em janeiro, um aumento de mais de 35% em relação ao início do ano, quando estava em US$ 3.700. A prata disparou para US$ 100 por onça, mais de 230% acima dos US$ 30 do início do ano. Essa trajetória exemplifica a característica de ativos de proteção: subir contra o pânico do mercado.

Por outro lado, o Bitcoin teve desempenho completamente oposto nesse período. Quando Trump anunciou tarifas de 100% sobre a China, gerando pânico global, investidores venderam ações e criptomoedas, e buscaram refúgio no ouro. O Bitcoin não funcionou como ativo de proteção, sendo também alvo de vendas. Esse padrão se repete desde o início da pandemia em março de 2020 e durante o ciclo de alta do Fed em 2022, mostrando que não é um evento isolado, mas uma característica real do mercado de Bitcoin.

Os gráficos da Grayscale mostram claramente que a recente queda do Bitcoin é semelhante ao colapso das ações de software desde o início de 2026. Quando o índice IGV (iShares Expanded Tech Software ETF) cai, o Bitcoin também despenca na mesma trajetória e magnitude. Essa relação espelhada é estatisticamente muito significativa, com um coeficiente de correlação superior a 0,8 (sendo 1 a correlação total).

O núcleo do argumento de Pandl é: “O movimento de preço de curto prazo do Bitcoin não tem uma correlação estreita com o ouro ou outros metais preciosos.” Essa observação desafia a hipótese central de que o Bitcoin é o ouro digital. Se fosse realmente ouro digital, deveria manter alta correlação com o ouro físico, subindo junto em momentos de aumento da demanda de proteção. No entanto, os dados mostram que a correlação entre eles é próxima de zero, e até negativa em alguns períodos.

A defesa de longo prazo da Grayscale: evolução, não fracasso

A Grayscale acredita que o fato de o Bitcoin não ter atingido ainda seu status de ativo de proteção não deve ser visto como fracasso, mas como parte de sua evolução contínua. Pandl afirma que esperar que o Bitcoin substitua o ouro como moeda em um curto espaço de tempo é irrealista. Ele escreve: “O ouro tem sido usado como moeda por milhares de anos, e até o início dos anos 1970, foi a base do sistema monetário internacional.”

Essa estratégia de defesa tenta posicionar o Bitcoin como uma “reserva de valor em crescimento”, e não como um ativo de proteção maduro. A lógica da Grayscale é que o ouro levou milênios para estabelecer seu mercado de proteção, enquanto o Bitcoin tem apenas 16 anos de história. Sua fase atual, mais parecida com um ativo de crescimento, é uma evolução natural. Com o tempo e maior maturidade de mercado, o Bitcoin pode adquirir atributos de proteção.

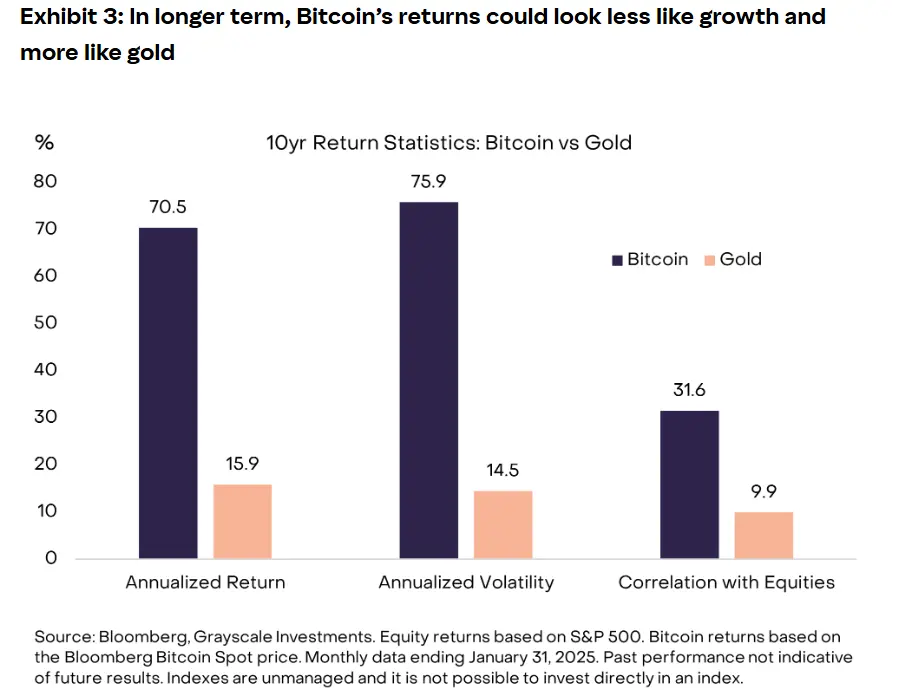

Pandl afirma que, embora o Bitcoin ainda não tenha atingido uma posição monetária equivalente, sua performance histórica de mais de uma década mostra que, de 2015 a 2025, sua taxa de retorno anualizada foi de aproximadamente 230%, enquanto o ouro rendeu apenas 8%. Essa enorme diferença de retorno reforça sua classificação como ativo de crescimento, cujo principal objetivo é a valorização de capital, e não a preservação de valor em crises.

No curto prazo, a recuperação do Bitcoin pode depender de novas entradas de capital, seja via fluxo de fundos de ETFs ou retorno de investidores de varejo. A corretora Wintermute observa que, recentemente, o interesse de varejo tem se concentrado em ações de IA e de crescimento, limitando a demanda por criptomoedas. Essa observação reforça a relação de competição entre Bitcoin e ativos de crescimento. Quando os investidores de varejo têm recursos limitados, preferem ações de IA, por serem mais claras em seus modelos de lucro e aplicação.

Do ponto de vista estratégico, a pesquisa da Grayscale redefine o posicionamento do Bitcoin. Os investidores devem vê-lo como uma alocação de crescimento na carteira, e não como uma proteção. Isso implica que a proporção adequada de Bitcoin na carteira deve ser semelhante à de ações de tecnologia, e não de ouro. Na gestão de risco, possuir Bitcoin não serve como hedge contra quedas do mercado de ações, podendo até aumentar a volatilidade geral do portfólio.