Gate Research: Financiamento Recua 49,5 %, Indústria Inicia Nova Fase de Estabilização e Divergência | Análise da Angariação de Fundos Web3 em Agosto de 2025

Sumário

- De acordo com os dados publicados pela Cryptorank em 16 de setembro de 2025, o setor Web3 registou 112 operações de financiamento em agosto de 2025, totalizando 2,05 mil milhões $, refletindo um declínio significativo em relação aos meses anteriores.

- Nas 10 principais operações, instrumentos clássicos do mercado de capitais (IPO, obrigações convertíveis, PIPE) afirmaram-se como os métodos de financiamento mais relevantes. O foco temático concentrou-se na “ativação de reservas em cadeia”, com várias empresas cotadas a integrar tokens de blockchain pública nas suas estratégias financeiras.

- O panorama do financiamento exibiu o padrão de “predominância CeFi, crescimento estável dos serviços estruturantes e pressão sobre a camada de aplicação”. CeFi liderou com 1,3 mil milhões $, seguido pela infraestrutura blockchain com 240 milhões $.

- A dimensão dos financiamentos manteve a tendência de “operações de valor reduzido na maioria e elevada concentração nas operações de grande montante”. O investimento centrou-se em projetos em estágio de crescimento, com operações entre 3–20 milhões $ a representarem 58,8% do total.

- Em termos de fase de investimento, o financiamento de arranque permaneceu ativo e as apostas estratégicas foram especialmente relevantes. As rondas seed e estratégicas totalizaram cerca de 70% das operações, evidenciando o forte interesse dos investidores no potencial inovador e na sinergia do ecossistema. Ao contrário de julho, quando a Série A dominou, em agosto os fundos fluíram sobretudo para a Série B, que, embora represente só 9,3% das operações, absorveu 45,7% do volume de financiamento, tornando-se o maior “ímã de capital” do mês.

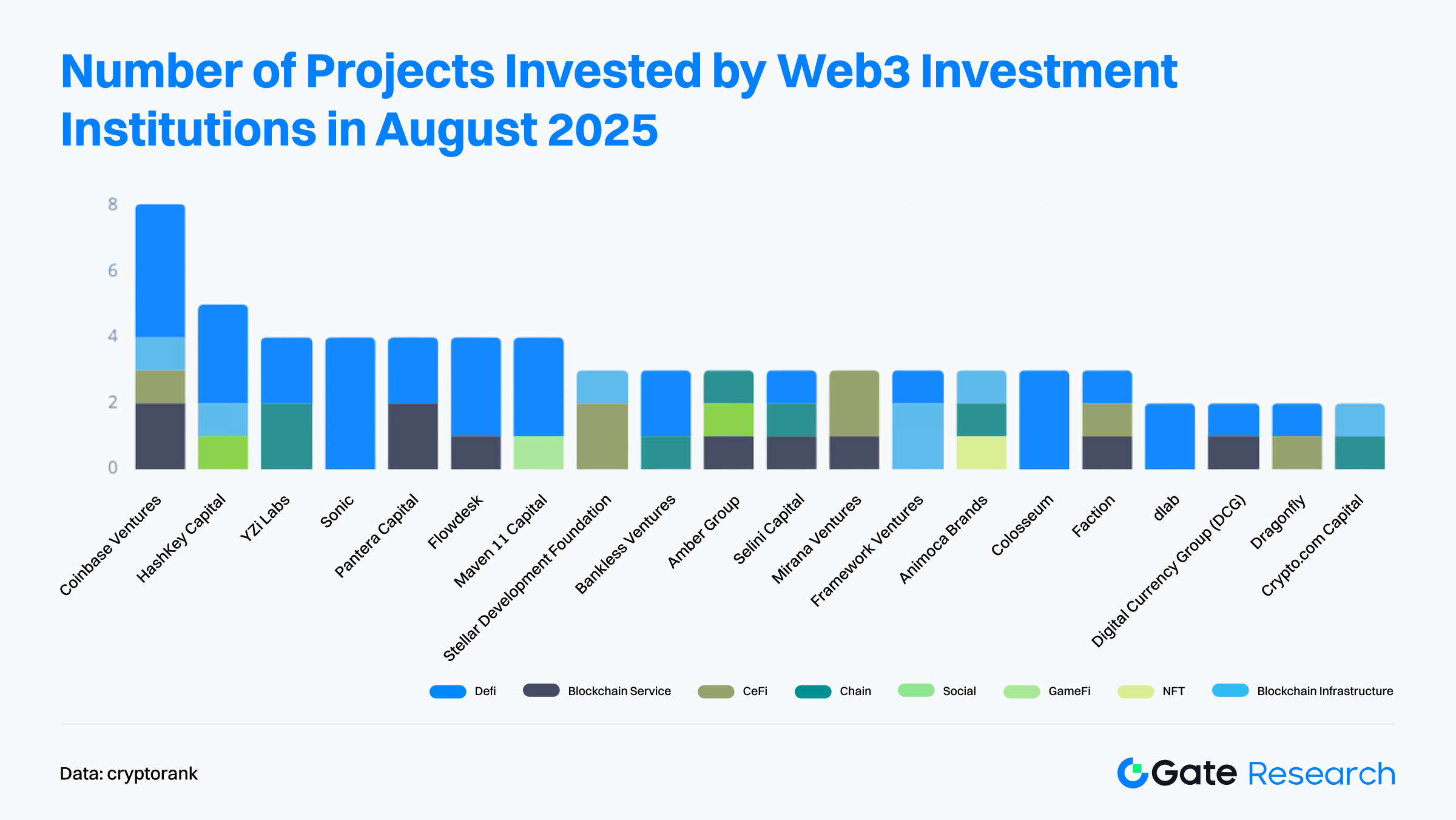

- A nível institucional, os investidores mais ativos foram fundos de capital de risco de topo e fundos sectoriais. Coinbase Ventures liderou com 8 operações, cobrindo DeFi, infraestrutura blockchain e CeFi, consolidando a sua posição nos segmentos centrais.

Visão geral do financiamento

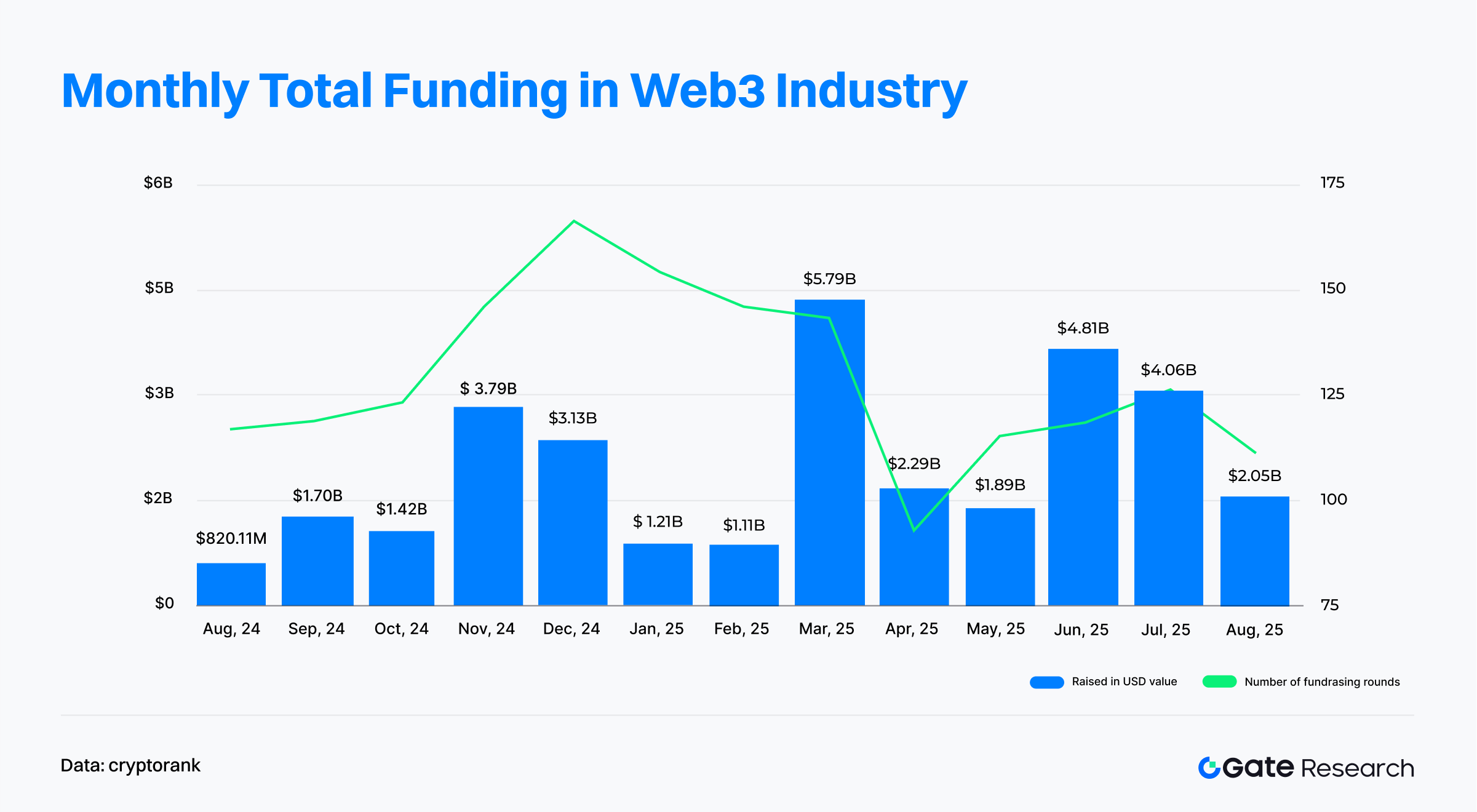

Segundo os dados da Cryptorank publicados em 16 de setembro de 2025, o setor Web3 registou 112 operações de financiamento em agosto de 2025, num montante total de 2,05 mil milhões $.【1】Devido a diferenças na metodologia estatística da Cryptorank, este número diverge do total das operações individuais reportadas (aproximadamente 4,51 mil milhões $). Para garantir consistência, este relatório utiliza os dados originais do dashboard.

Face às 126 operações em julho, totalizando 4,06 mil milhões $, agosto registou uma queda de 11,1% em número de operações mês a mês e uma descida de 49,5% no valor angariado, praticamente para metade. Observando a tendência anual, a captação de fundos acelerou no início de 2025, atingindo o pico em março com 5,79 mil milhões $, essencialmente impulsionada por serviços financeiros regulados, expansões de empresas cotadas e uma integração mais aprofundada com as finanças tradicionais. No entanto, após este máximo, verificou-se um rápido arrefecimento do capital, com o financiamento em abril a recuar bruscamente para 2,29 mil milhões $, acompanhado por menos rondas, sinalizando um período de espera no mercado.

A meio do ano, a captação parcial de fundos retomou: junho e julho viram um regresso dos investimentos para 4,81 mil milhões $ e 4,06 mil milhões $, respetivamente. Diversas empresas cotadas angariaram capital através de emissões de ações ou obrigações convertíveis para constituição de reservas cripto, levando julho ao segundo maior número de operações em quase um ano e a um redirecionamento do capital para setores maduros e projetos de liderança. Contudo, agosto voltou a restringir-se, com o montante total angariado a cair para 2,05 mil milhões $. Os financiamentos de grande escala diminuíram substancialmente, com apenas o IPO da Bullish (1,1 mil milhões $) no topo da lista. Só três operações ultrapassaram os 500 milhões $. Apesar do forte recuo no volume de financiamento, o total permanece acima do início do ano, revelando o interesse ainda persistente do mercado—embora as estratégias de alocação de capital se tenham claramente alterado.

Em resumo, o mercado de financiamento Web3 na segunda metade de 2025 encontra-se em ajustamento estrutural. O capital está a deslocar-se de “apostas exuberantes de grande dimensão” para “posicionamentos estáveis e diversificados”. Apesar da quebra no montante total, o elevado dinamismo em número de operações indica que a confiança dos investidores permanece e que o setor está a entrar numa fase de crescimento mais racional e sustentável.

Embora em agosto se tenha verificado um abrandamento global na captação de fundos, as 10 maiores operações evidenciaram tendências estruturais inequívocas. O destaque foi o IPO da Bullish, no valor de 1,1 mil milhões $, representando mais de metade do financiamento do mês e salientando o forte magnetismo das plataformas CeFi institucionais junto dos mercados de capitais. Seguiu-se a emissão de obrigações convertíveis da TeraWulf (850 milhões $) para expandir a infraestrutura de mineração de Bitcoin, refletindo apostas contínuas em ativos de energia e computação.【2】

No grupo das empresas cotadas em transformação estratégica, Verb Technology (558 milhões $ PIPE, com TON como ativo de reserva), SharpLink (400 milhões $ em ações, com ETH como reserva) e DeFi Development Corp. (125 milhões $ em emissão, com SOL como reserva) angariaram no total mais de 1 mil milhões $, evidenciando a tendência crescente para a “tesourarização corporativa de criptoativos”—em que empresas tradicionais adotam tokens de blockchain pública como reservas estratégicas.

Projetos de infraestrutura e de camada de aplicação também tiveram operações relevantes: Satsuma Technology captou 218 milhões $ via obrigações convertíveis para desenvolver serviços de indexação blockchain; Rail foi adquirida pela Ripple por 200 milhões $, sinalizando consolidação acelerada no setor dos pagamentos; Story Protocol garantiu 82 milhões $ em aquisição de tokens para avançar na tokenização de propriedade intelectual. As convergências emergentes entre tecnologia e Web3 também atraíram atenção: IVIX (60 milhões $ Série B, análise de conformidade de dados públicos com IA) e Rain (58 milhões $ Série B, emissão de cartões de pagamento) conquistaram capital de crescimento em segmentos especializados.

No global, o financiamento em agosto revelou dois padrões claros:

- Instrumentos clássicos do mercado de capitais (IPOs, obrigações convertíveis, PIPE) tornaram-se canais de financiamento dominantes, ilustrando uma integração cada vez maior da CeFi com as finanças tradicionais.

- A temática “reservas de ativos em cadeia” consolidou-se, com várias empresas cotadas a incluir tokens de blockchain pública nas suas estratégias financeiras.

Apesar do forte recuo mensal do montante financiado, os projetos líderes conseguiram captar operações de grande escala, sugerindo que o capital se está a concentrar em empresas com perfil de conformidade, características de infraestrutura e modelos de negócio bem definidos.

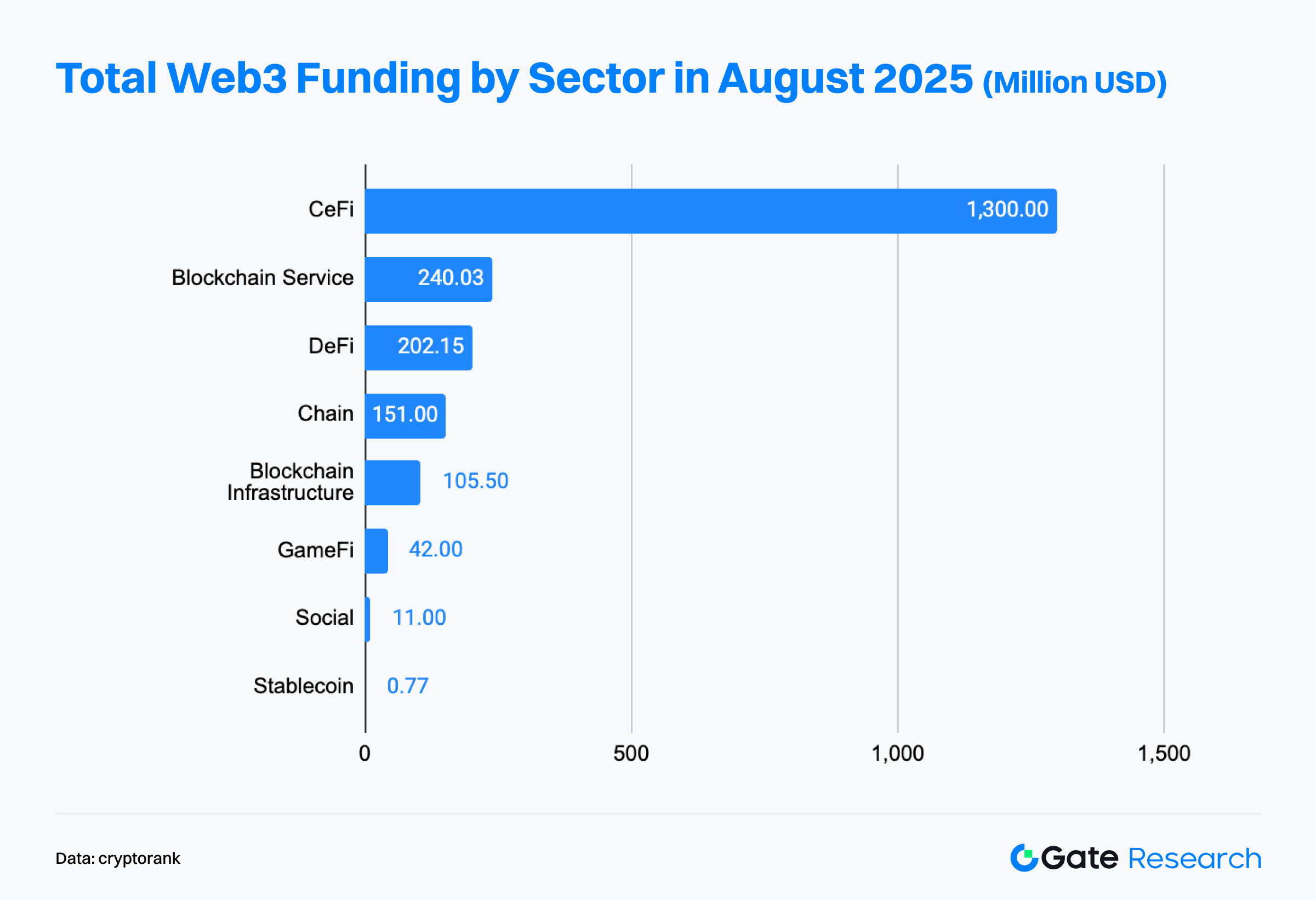

De acordo com o dashboard da Cryptorank, o mercado de financiamento Web3 em agosto de 2025 apresentou um padrão claro: CeFi dominou, os serviços blockchain mantiveram crescimento sustentado e as áreas de aplicação enfrentaram pressão.

O setor de finanças centralizadas (CeFi) liderou destacadamente com 1,3 mil milhões $ financiados, representando mais de 60% do total, sobretudo graças ao IPO da Bullish e a múltiplas emissões de ações e obrigações convertíveis por empresas cotadas. Isto reflete a perceção do mercado de que a CeFi é o principal canal para integrar as finanças tradicionais com o universo Web3, sustentada por elevada confiança regulatória e capacidade de expansão.

A infraestrutura blockchain surge na segunda posição, com 240 milhões $, beneficiando do papel fundamental de suporte tecnológico, incluindo indexação de dados e análise de conformidade baseada em IA. Este segmento mantém o interesse do capital em plataformas tecnológicas essenciais para programadores e empresas.

O segmento DeFi ficou em terceiro lugar, com 202 milhões $, confirmando a sua importância estruturante para as aplicações Web3. Por seu turno, Chain (151 milhões $) e infraestrutura blockchain (106 milhões $) registaram volumes estáveis de financiamento, sinalizando otimismo sustentado em relação ao valor da escalabilidade e à inovação tecnológica.

Pelo contrário, o financiamento para GameFi (42 milhões $), Social (11 milhões $) e Stablecoins (menos de 1 milhão $) permaneceu tímido, evidenciando o recuo do entusiasmo por trilhos experimentais e aplicações. Os investidores tornaram-se mais cautelosos, concentrando-se em projetos de elevada qualidade, modelos de negócio sustentáveis e trajetórias de crescimento bem definidas.

De forma geral, o panorama de financiamento em agosto reafirmou o forte efeito-magneto do capital sobre a CeFi, ao mesmo tempo que evidenciou a preferência dos investidores pelos serviços estruturantes e plataformas-chave. As áreas de aplicação, porém, entraram numa fase de diferenciação e reajustamento, com os investidores a acelerarem o processo de seleção e aposta em projetos com valor real e potencial duradouro.

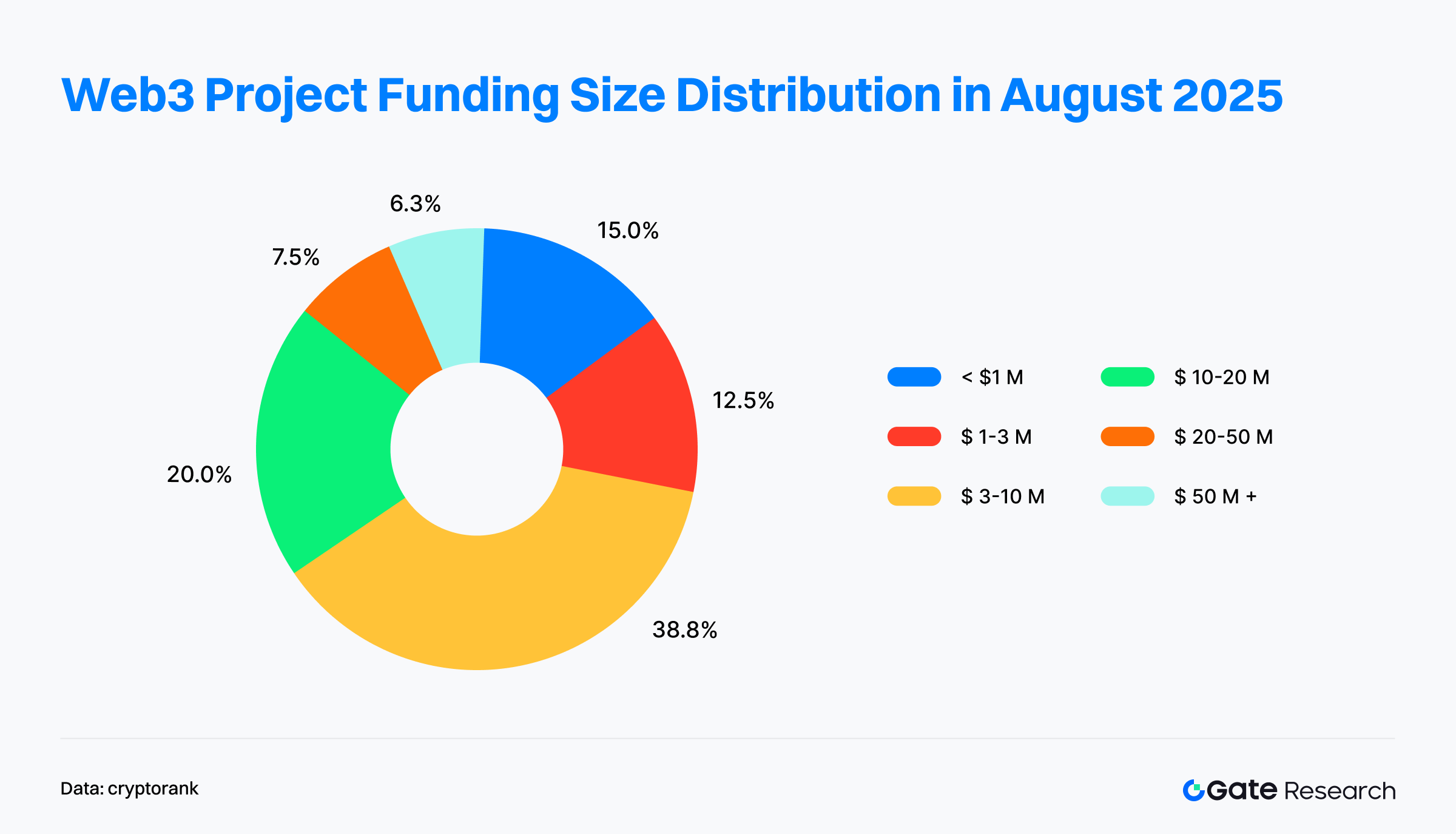

De acordo com os dados de financiamento divulgados para 80 projetos Web3 em agosto de 2025, o mercado manteve o padrão de “operações pequenas e médias como maioria, grandes operações muito concentradas”. O foco do investimento de manteve nos projetos em fase de crescimento.

Os projetos que captaram entre 3 milhões $ e 10 milhões $ foram os mais frequentes, representando 38,8% do total; conjuntamente com os da faixa dos 10–20 milhões $, a quota ascende a 58,8%, evidenciando a preferência dos investidores por projetos de média dimensão e já em fase de maturação com potencial de crescimento claro.

Por comparação, as operações de arranque abaixo de 1 milhão $ (15%) e entre 1–3 milhões $ (12,5%) foram menos frequentes, demonstrando maior prudência face a projetos conceptuais.

Embora as operações acima de 50 milhões $ só representem 6,3%, a sua escala permitiu-lhes dominar o montante total financiado, comprovando que as empresas líderes mantêm grande poder de angariação de capital.

Em síntese, os padrões de financiamento de agosto refletem uma dinâmica dupla: por um lado, alocação generalizada em projetos médios para diversificar risco e captar oportunidades de crescimento; por outro, forte concentração de capital num pequeno número de líderes do setor. O investimento em Web3 está a evoluir de “apostas generalistas” para um modelo dual de “topo concentrado + longa cauda distribuída”, evidenciando o crescente foco dos investidores na maturidade e sustentabilidade dos modelos de negócio, com a competição a acelerar para uma fase de seleção natural.

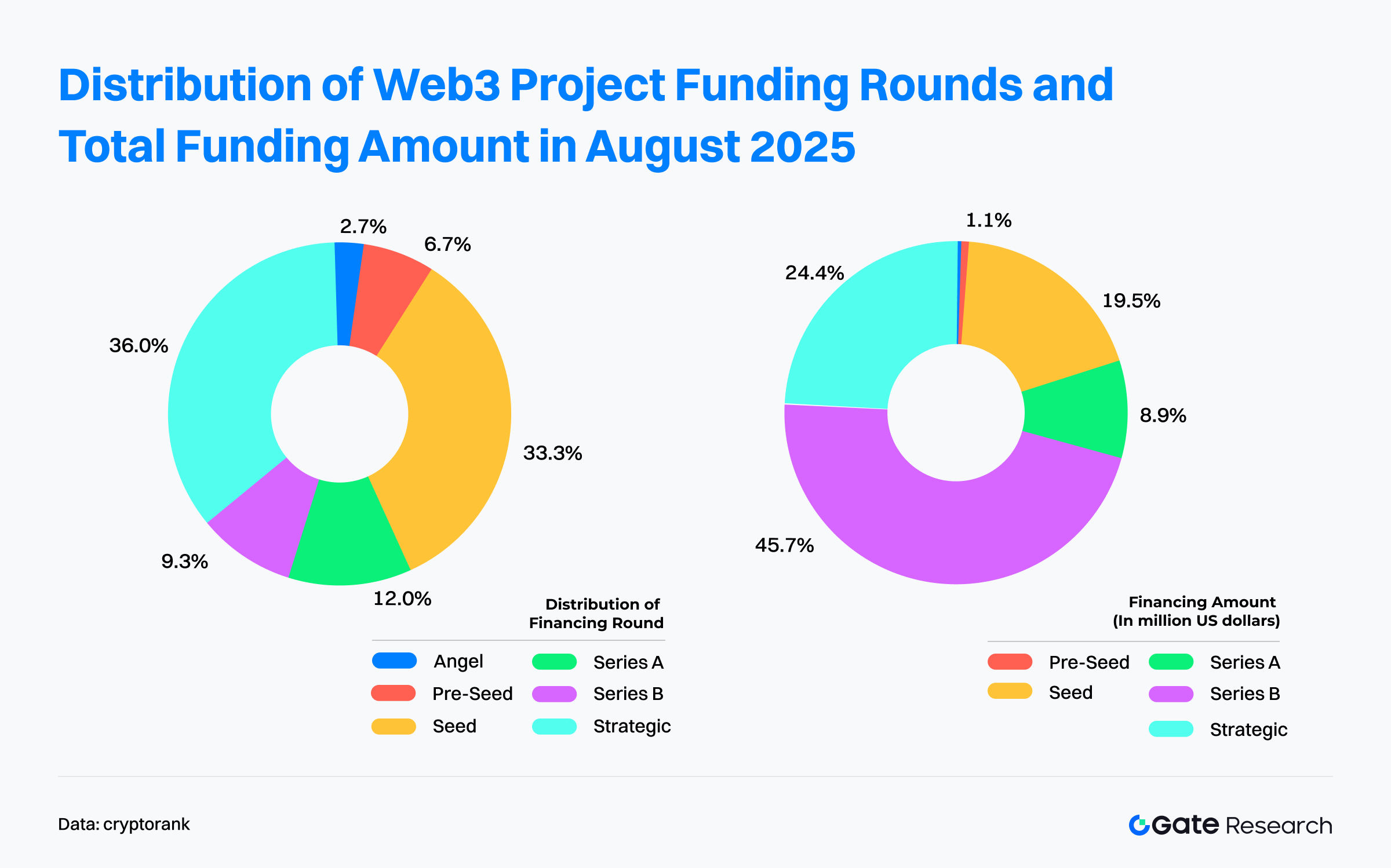

Segundo os dados de financiamento de 73 projetos Web3 publicados em agosto de 2025, o mercado revelou um padrão estrutural claro de “predominância dos projetos em fase inicial em número, mas dos projetos maturados em capital angariado”.

O investimento inicial manteve-se ativo, com forte enfoque em posicionamento estratégico: Em número de operações, as rondas seed e estratégicas representaram quase 70%, sinalizando a atenção sustentada dos investidores a projetos inovadores e com valor para o ecossistema. Por contraste, as rondas Angel e Pre-Seed somaram menos de 10%, demonstrando cautela acrescida nos estágios mais embrionários.

Os projetos maturados demonstram forte efeito-magneto de capital: quanto à distribuição de capital, as rondas Série B, embora apenas 9,3% das operações, captaram 45,7% do financiamento total, tornando-se o “campeão de angariação” do mês. Isto sugere que o capital se está a concentrar em projetos já validados pelo mercado e em fase de expansão, com apostas cada vez mais precisas dos investidores. Por comparação, apesar de as rondas seed serem as mais frequentes, só absorveram 19,5% do valor financiado, mostrando que o capital inicial se dispersa em múltiplos investimentos de baixo valor para captar potenciais projetos disruptivos.

Adicionalmente, ao contrário de julho, em que a Série A concentrou o investimento, agosto registou uma forte orientação para a Série B, sinalizando a transição dos investimentos em projetos em crescimento para projetos mais maduros. Paralelamente, várias rondas não divulgadas indicaram explicitamente que os fundos seriam destinados à aquisição de criptoativos mainstream (ETH e SOL) como reservas de tesouraria. Embora este tipo de financiamento “alocativo” não seja incluído nas estatísticas convencionais, está a despontar como novo modelo de gestão de ativos que conecta o Web3 às finanças tradicionais, perspetivando um futuro mercado de capitais mais maduro e diversificado.

Segundo os dados publicados pela Cryptorank em 16 de setembro de 2025, os investidores mais ativos do mês concentraram-se entre fundos de capital de risco líderes e fundos sectoriais. A Coinbase Ventures liderou com 8 operações, englobando DeFi, infraestrutura blockchain e CeFi, evidenciando abrangência e profundidade estratégica. HashKey Capital ficou em segundo lugar com 5 investimentos, sobretudo orientados a serviços blockchain e infraestrutura no mercado asiático, destacando o seu enfoque regional e visão de longo prazo.

A nível sectorial, DeFi e infraestrutura blockchain mantiveram-se como áreas de concentração essencial, presentes nos portfólios dos investidores mais ativos, reforçando o consenso em torno do seu valor de longo prazo e papel central no ecossistema. Em paralelo, empresas como YZI Labs, Amber Group e Animoca Brands realizaram apostas mais visíveis em projetos de aplicação (Chain, Social, NFT), refletindo estratégias diferenciadas—combinando apostas regulares nos pilares financeiros e de infraestrutura, e exploração da próxima vaga de adoção de utilizadores.

Globalmente, o panorama de investimento em agosto caracterizou-se por um duplo padrão: “instituições líderes com apostas diversificadas, fundos médios com estratégias diferenciadas”. As primeiras mantiveram influência cobrindo DeFi, CeFi e infraestrutura, enquanto as segundas procuraram oportunidades em projetos de aplicação para operar num ambiente de financiamento cada vez mais seletivo.

Projeto em destaque do mês

SuperGaming

Visão geral: A SuperGaming é um estúdio de jogos, com sede na Índia, dedicado ao desenvolvimento de jogos Web3 com abordagem multiplataforma, justiça e forte envolvimento social. A empresa aposta em jogos em tempo real para atrair jogadores centrais e pretende construir um ecossistema robusto que apoie tanto utilizadores como programadores.【3】

Em 6 de agosto, a SuperGaming anunciou o fecho de uma ronda Série B de 15 milhões $, liderada pela Skycatcher e pela Steadview Capital, elevando a sua avaliação para 100 milhões $.【4】

Investidores/Angels: Skycatcher, Steadview Capital, A16z Speedrun, Bandai Namco 021 Fund, Neowiz, Polygon Ventures, entre outros.

Pontos-chave:

- IP forte e base de utilizadores expressiva: SuperGaming lançou títulos populares como MaskGun, Battle Stars e Silly Royale, somando mais de 200 milhões de instalações. O seu jogo principal, Indus Battle Royale, obteve 9 milhões de downloads mundiais pouco após o lançamento, demonstrando elevada tração de mercado.

- Plataforma tecnológica proprietária: Desenvolveu a SuperPlatform, solução backend na cloud para construção e gestão de jogos multijogador. Em parceria com a Google Cloud, disponibiliza ferramentas para dinâmicas de utilizadores, emparelhamento, progressão de jogo, análise de dados, escalabilidade de servidores e monetização, reforçando a sua capacidade técnica.

- Estratégia dupla Web2 + Web3: Ao oferecer jogos tradicionais e Web3, como Silly Royale, a empresa mitiga a incerteza na adoção Web3 e prepara-se para casos de uso de propriedade digital. Este modelo permite à SuperGaming explorar oportunidades e gerir risco.

- Expansão global e apoio de topo: Com forte suporte de investidores, SuperGaming está posicionada para crescer internacionalmente enquanto líder indiana do gaming. O financiamento apoia o lançamento internacional de Indus Battle Royale (iniciando pela América Latina) e o desenvolvimento da sua plataforma tecnológica.

Multipli

Visão geral: Multipli é um protocolo de real-yield criado para desbloquear retornos ajustados ao risco para ativos cripto nativos: Bitcoin, ouro tokenizado, XRP e stablecoins, tradicionalmente sem yield. A plataforma recorre à tokenização de ativos do mundo real (RWA), colocando ativos tangíveis na blockchain e gerando oportunidades de rendimento para ações e commodities geralmente não-yield.【5】

Em 28 de agosto, a Multipli anunciou o fecho de uma ronda de 5 milhões $, elevando o total angariado para 21,5 milhões $. Os fundos serão aplicados na expansão da gama de produtos de yield institucional para ativos como Bitcoin e ouro tokenizado.【6】

Investidores: Pantera Capital, Sequoia Capital, Elevation Capital, entre outros.

Pontos-chave:

- Transformação DeFi para rendimento real: A Multipli está a conduzir DeFi da lógica inflacionária para yield ajustado ao risco institucional. A API oferece liquidez diária e transparência, eliminando ciclos de resgate prolongados e complexidade típica dos hedge funds, com estratégias tokenizadas integráveis nos protocolos DeFi.

- Estratégias institucionais: Disponibiliza estratégias delta-neutral desenvolvidas por Nomura, Fasanara e Edge Capital. Com a tokenização destas estratégias, Multipli reduz barreiras de entrada e alarga o acesso dos investidores.

- Adoção rápida e retornos elevados: Poucas semanas após o lançamento, alcançou quase 95 milhões $ em TVL, mantendo valores superiores a 79 milhões $. Os investidores podem obter 6% APY em Bitcoin e 10–15% APY em stablecoins, superando amplamente a média do setor (<1%).

- Equipa experiente e parcerias: Fundada por antigos contribuidores do Ethereum e ex-executivos da Coinbase, PayPal e JPMorgan, Multipli colabora com gestores de ativos de topo para tokenizar estratégias financeiras comprovadas—positive carry trades, arbitragem de base, gestão de liquidez—em produtos líquidos, composáveis e conformes, independentes de incentivos de curto prazo ou mining.

BOB

Visão geral: BOB (Build on Bitcoin) é uma plataforma híbrida Layer-2 que combina a segurança do Bitcoin com a flexibilidade dos smart contracts Ethereum. Suporta funcionalidades como Ordinals, Lightning e Nostr, ampliando a utilidade e funcionalidade do Bitcoin.【7】

Em 7 de agosto, a BOB anunciou o fecho de uma ronda estratégica de 9,5 milhões $. Desde dezembro de 2024, concluiu diversas rondas estratégicas, angariando um total de 21 milhões $.【8】

Investidores: Castle Island Ventures, Ledger Cathay Capital, RockawayX, Asymmetric, Hypersphere, IOSG Ventures, Bankless Ventures, Sigil/Zeeprime, CMS, Daedalus, Amber Group, Sats Ventures, entre outros.

Pontos-chave:

- Com arquitetura híbrida própria, BOB concilia o modelo de segurança do Bitcoin com a flexibilidade dos smart contracts Ethereum. Graças à tecnologia Layer-2, eleva a rapidez das transações e reduz custos, mantendo compatibilidade EVM para integração com Ethereum e outros ecossistemas. Permite assim o desenvolvimento de smart contracts na rede Bitcoin, para aplicações DeFi como crédito e AMMs.

- Pioneira ao integrar tecnologia zero-knowledge (ZK) num ZK Rollup híbrido baseado em Optimistic Rollup, BOB reduz custos e aumenta eficiência. No plano da segurança, aproveita o PoW do Bitcoin e mineradores conjuntos, garantindo segurança ao nível do Bitcoin. A integração com a Fireblocks reforça a segurança para adoção institucional do Bitcoin DeFi.

- Introduziu mecanismos “Fusion Points” e “airdrop” para estimular a participação dos utilizadores e crescimento da rede, fortalecendo o envolvimento dos utilizadores, aumentando liquidez e expandindo a base de utilizadores.

- No testnet, BOB já lançou funcionalidades DeFi nativas Bitcoin e planeia habilitar depósitos/levantamentos BTC trustless via BitVM. Com o lançamento do mainnet, prevê ampliar o papel do Bitcoin no DeFi.

HoneyCoin

Visão geral: HoneyCoin é uma plataforma fintech que permite a gestão de moedas fiduciárias e digitais num interface unificado. Suporta vários métodos de pagamento, incluindo sistemas móveis, transferências bancárias e criptomoedas, facilitando pagamentos transfronteiriços e locais.【9】

Em 12 de agosto, a HoneyCoin anunciou o fecho de uma ronda de 4,9 milhões $, liderada pela Flourish Ventures. Os fundos destinam-se a escalar operações, ampliar a oferta de produtos e reforçar a equipa de liderança.【10】

Investidores/Angels: Flourish Ventures, Visa Ventures, Lava, TLCom, Antler, Musha Ventures, 4DX Ventures, Stellar Development Foundation, James Waugh (Fire Eyes), Vasily Shapovalov (Co-fundador Lido), entre outros.

Pontos-chave:

- HoneyCoin resolve ineficiências no processamento financeiro global, sobretudo para empresas de mercados emergentes. Com o motor de liquidez de stablecoins, oferece ferramentas para cobrança, gestão de tesouraria, liquidação e FX, permitindo liquidação imediata ou diária, versus os habituais 4–7 dias úteis.

- O volume mensal de transações supera os 150 milhões $, atendendo mais de 350 clientes empresariais e centenas de milhares de utilizadores. A app Peer evoluiu de algumas centenas de dólares para mais de 100 milhões $, demonstrando elevada procura e escalabilidade.

- HoneyCoin expandiu-se para mais de 45 países e regiões e obteve licenças/certificações (incluindo PCI-DSS Nível 1) em 15 mercados africanos e principais jurisdições europeias e norte-americanas. O FXHub permite trading em tempo real de 49 moedas, otimizando a tesouraria global para CFOs e equipas financeiras. Parcerias com MoneyGram, UBA Bank e Stripe, e adoção por empresas como Cedar Money, TerraPay e Jiji reforçam a presença no mercado.

Perle

Visão geral: Perle é uma plataforma para gestão de dados de treino de IA, centrada em fluxos que integram peritos humanos na rotulagem, suportando modelos multimodais de IA (texto, imagem, áudio, vídeo).【11】

Em 7 de agosto, Perle anunciou o fecho de uma ronda seed de 9 milhões $, liderada pela Framework Ventures, totalizando 17,5 milhões $ de financiamento.【12】

Investidores: Framework Ventures, entre outros.

Pontos-chave:

- A Perle não compete diretamente com desenvolvedores de modelos tipo OpenAI, mas posiciona-se como “fornecedor de energia de dados”. O Perle Labs foca-se na recolha de dados de feedback humano de alta qualidade—um recurso escasso e valioso para treino de IA.

- Cada feedback é registado em blockchain, incluindo origem, contribuidor e qualidade, garantindo transparência e rastreabilidade. Os colaboradores são recompensados com tokens ou ativos on-chain, transformando a produção de dados numa atividade económica sustentável e resolvendo os problemas de confiança e incentivos da indústria tradicional de IA.

- O Perle Labs está aberto a todas as equipas de desenvolvimento de IA, é agnóstico de ecossistema e suporta múltiplos casos de uso. A plataforma inclui ferramentas integradas para recolha de dados, controlo de qualidade, avaliação e iteração rápida, e permite reforço de aprendizagem com feedback humano (RLHF), ajudando diversos modelos a evoluir em robustez e segurança.

- Ao recorrer a redes distribuídas de anotadores profissionais para validação de dados, combinando registos blockchain e incentivos, Perle reduz viés, melhora o desempenho dos modelos e constrói uma infraestrutura fiável e eficiente para dados de feedback humano no treino de IA.

Conclusão

Em agosto de 2025, o financiamento total Web3 atingiu 2,05 mil milhões $ em 112 operações. Apesar da redução global, as mudanças estruturais são evidentes: o setor entra numa fase mais madura e racional, onde o capital deixa as “apostas especulativas” e se direciona para “alocações estáveis e diversificadas”. A CeFi voltou a demonstrar elevada capacidade de captação, infraestruturas e projetos de crescimento médio mantiveram apoio consistente, enquanto projetos de aplicação enfrentaram uma eliminação acelerada.

Do ponto de vista dos estágios de financiamento, a dinâmica das rondas seed e estratégicas reforça que inovação e sinergia de ecossistema continuam no centro da atenção dos investidores; em simultâneo, a dominância das rondas Série B mostra que o capital flui para projetos validados e mais maduros. Por outro lado, a adoção de instrumentos tradicionais (IPOs, obrigações convertíveis) e o movimento das empresas cotadas para incluir criptoativos nas tesourarias corporativas apontam para uma integração cada vez mais profunda do Web3 com os mercados financeiros convencionais.

Os principais casos de financiamento reforçam esta tendência: SuperGaming demonstrou o potencial de migração de utilizadores Web2 para blockchain através do seu modelo dual Web2+Web3; Multipli acelerou a transição do DeFi para “real yield”, substituindo tokenómicas inflacionárias por estratégias de nível institucional; BOB ampliou a utilidade do Bitcoin com tecnologia de cadeia híbrida e smart contracts; HoneyCoin e Perle ilustraram o valor real do Web3 em inclusão financeira e treino de dados IA.

Em suma, o financiamento deste mês indica que o Web3 está a evoluir da especulação para a aplicação, do conceito para a maturidade—preparando uma fase de crescimento estável, diversificado e sustentável.

Referências:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- SuperGaming, https://www.supergaming.com/

- Tech in Asia, https://www.techinasia.com/news/a16z-polygon-back-15m-series-b-for-indian-gaming-studio

- Multipli, https://multipli.fi/

- Chainwire, https://chainwire.org/2025/08/28/multipli-hits-21-5m-in-total-funding-as-it-expands-institutional-yield-for-crypto-rwa-assets/?mfk=HZ3EsEJFHaL5bDGEP6TtWHZFEYAnzfCtUK%2BvwySqTsMbN46poLI3yHvzsvDkS1D6wPhF7%2F0yBYKVKYkhLxdluzsJ9lHLqP9YH0dkxWz%2FAa3KKA%3D%3D

- BOB, https://www.gobob.xyz/

- X, https://x.com/build_on_bob/status/1953369142821830818

- HoneyCoin, https://honeycoin.app/

- HoneyCoin, https://blog.honeycoin.app/honeycoin-raises-49m

- Perle, https://www.perle.ai/

- The Block, https://www.theblock.co/post/366058/framework-ventures-leads-9-million-seed-round-for-web3-powered-ai-project-perle

Gate Research é uma plataforma de investigação Blockchain e cripto que disponibiliza conteúdos aprofundados, incluindo análise técnica, perspetivas de mercado, estudos sectoriais, previsão de tendências e análise macroeconómica.

Disclaimer

Investir em mercados de criptomoedas envolve riscos elevados. Recomenda-se aos utilizadores investigação própria e compreensão total dos ativos e produtos antes de tomar decisões de investimento. Gate não assume responsabilidade por perdas ou danos decorrentes dessas decisões.

Partilhar

Artigos relacionados

Um Guia para o Departamento de Eficiência Governamental (DOGE)

USDC e o Futuro do Dólar

O que é MAGA? Decodificando o Token Temático de Trump

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

O que são tokens resistentes à quântica e por que são importantes para as criptomoedas?