Encaminhe o Título Original 'Estado Temeroso do Mercado & O Que Vem A Seguir. E o ETH Ainda É um Ativo Produtivo?'

Cripto é atualmente prisioneira do macro.

O meu feed X está cheio de macro takes em vez de guias de farming de airdrop ou memecoins para comprar.

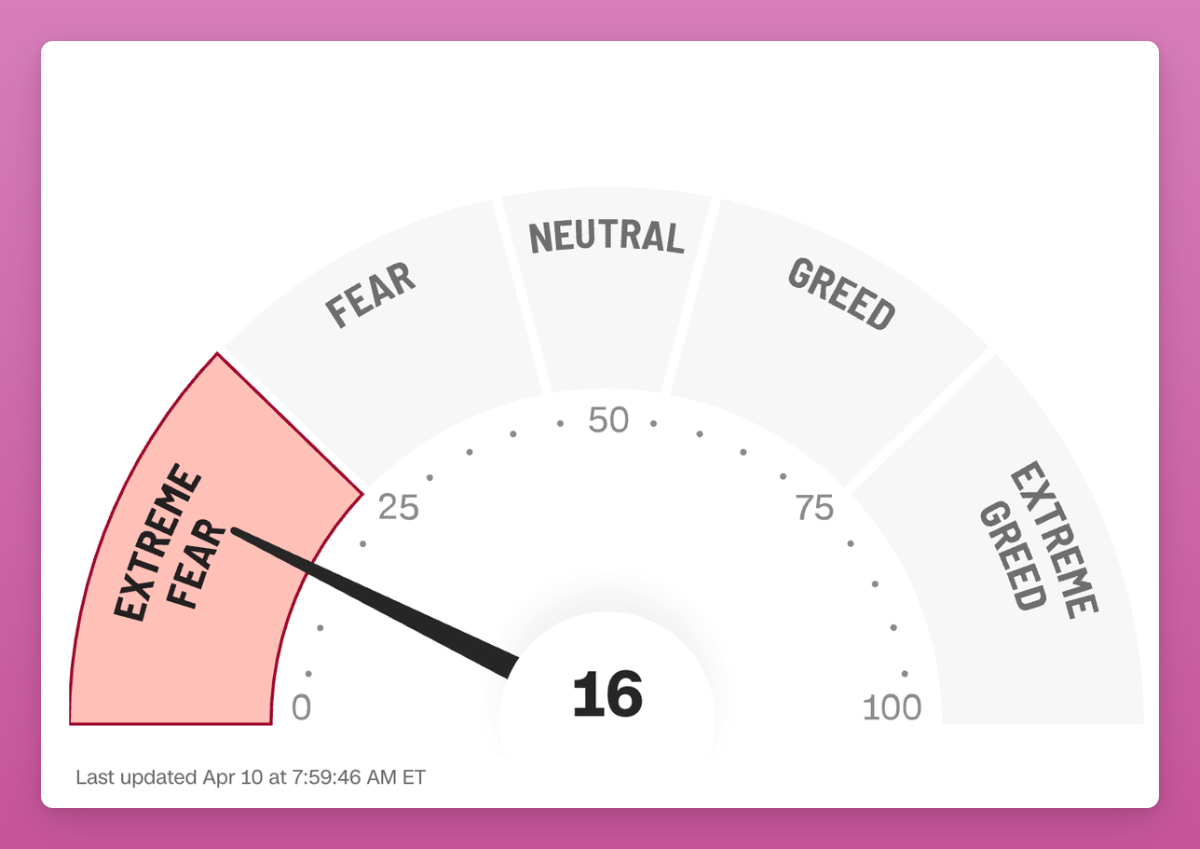

Enquanto escrevo isto, tanto os mercados de cripto como os mercados TradFi estão em níveis de “medo extremo” (mesmo após a remoção de algumas tarifas).

Navegar no mundo da cripto nunca foi tão desafiante, e nunca me senti tão inadequado como criador de conteúdo de cripto. A tentação de publicar as minhas opiniões macro medíocres é forte.

Partilho do sentimento de DonAlt de que neste mundo louco, a cripto é subestimada.

Infelizmente, se isso realmente marcar a mudança na ordem mundial e o fim do Grande Ciclo da Dívida (como sugere Ray Dalio), enfrentaremos um ambiente macroeconómico instável nos próximos anos.

No entanto, haverá bolsões de estabilidade onde a atenção pode se deslocar para os desenvolvimentos internos dentro da máquina cripto.

Uma pausa de 90 dias nas tarifas também pode trazer um oásis de oportunidades.

Bitcoin - Urso ou Touro?

Olhando para trás, eu deveria ter vendido tudo quando eu postei“Touro ou Urso: E o que vem a seguir?”blog em fevereiro.

Partilhei vários gráficos de dados onchain para BTC apenas para ele mudar de otimista para pessimista (gráfico abaixo). Ai, por favor, não me odeiem. Estou tão confuso quanto a maioria dos especialistas em X por aí.

O que eu sei é que os dados onchain têm mais importância em mercados de touro impulsionados internamente em comparação com aqueles impulsionados por fatores macroeconómicos externos (como agora).

O Bitcoin tornou-se um ativo macro e duas grandes correntes de pensamento estão competindo para se tornar a “verdade”:

- O BTC é um ativo de risco, como as ações?

- O BTC é um ativo de risco como o ouro?

Esta é a batalha MAJOR em que o BTC se encontra e muitos não estão a dar-lhe importância suficiente. Se o BTC não é um ativo de risco e negoceia como o Nasdaq, então a atual capitalização de mercado do BTC não está justificada. As instituições não se importarão com isso.

Em meu "Cripto Verdades e Mentiras para o Ano de 2025"Neste post, descrevi o Bitcoin como uma proteção não óbvia contra incertezas macroeconômicas.

O BTC não pode ser um ouro digital e um ativo de risco ao mesmo tempo.

Verdades e Mentiras Cripto para o Ano 2025

3 de janeiro

BTC atingirá $250K e ETH $12K em 2025.

A pesquisa de correlação da Blackrock mostra isso e até mesmo um cético anterior do BTC, Ray Dalio, reconhece o Bitcoin como um “depósito de riqueza”:

“Na fase inicial do Grande Ciclo da Dívida, o dinheiro é “duro”, o que significa que é um meio de troca que também é um depósito de valor que não pode ser facilmente aumentado em oferta, como ouro, prata esterlina e Bitcoin. Criptomoedas como o Bitcoin estão emergindo como uma moeda dura aceite, pois é uma moeda amplamente aceite em todo o mundo e tem oferta limitada. O maior e mais comum risco para o dinheiro se tornar um depósito de valor ineficaz é o risco de que muito dele seja criado. Imagine ter a capacidade de criar dinheiro; quem não seria tentado a fazer muito disso? Aqueles que sempre podem fazê-lo.” — Ray Dalio em Como os Países Ficam Endividados: Introdução & Capítulo Um

Recomendo vivamente a leitura do último livro de Ray Dalio, “How Countries Go Broke”. Nele, ele argumenta que os EUA estão atualmente em um Clássico Grande Ciclo da Dívida. Segundo Dalio, uma nova ordem mundial precisará ser estabelecida enquanto as dívidas são reestruturadas.

É a única explicação perspicaz sobre o que está acontecendo agora no mundo.

Em resumo: Os EUA vão imprimir dinheiro e outros países com grandes dívidas farão o mesmo. Pode imaginar o que acontece ao BTC neste cenário.

Pode ler o livro dele (que ainda está a ser escrito) gratuitamente no Linkedin aqui.

Problema: O BTC parece negociar mais como um ativo de alto risco do que ouro (que atinge ATHs). Acredito que aqueles que tratam o BTC como alto risco estão vendendo para as mãos daqueles que o tratam como um ativo de baixo risco.

Eu realmente gostei da entrevista da Blackrock com o Bankless onde ele zomba de comentadores/pesquisadores nativos de Criptoque perpetuam a crença de que BTC é um ativo de risco e o negociam com base em dados de desemprego, folhas de pagamento não agrícolas ou índice de produção industrial do ISM.

Talvez uma teoria mais simples para racionalizar os movimentos atuais do BTC seja simplesmente a liquidez monetária e a impressão de dinheiro. Quando o dinheiro está apertado, o BTC negocia como uma criptomoeda. Quando a impressora de dinheiro está brrrrrr, o BTC supera todos os ativos de risco-on.

Isto é o que Cripto Hayes continua a promover como uma narrativa, também.

Ngl, espero que o BTC suba à lua, já que o sistema fiduciário está sendo esmagado no chão.

Ethereum - De Mal a.. Ainda o Mesmo Mal

Se valorizarmos $ETH por fundamentos como endereços ativos e taxas, então faz sentido que o ETH retorne aos níveis de 2018.

Se adicionarmos os endereços ativos dos L2s, vemos progresso, mas apenas graças ao Base. Otimismo, Arbitrum, etc., estão todos estagnados.

Primeiro, não acredito que as taxas sejam a única coisa que importa para valorizar L1s, como expliquei neste post (clique na imagem para ler em X):

Em vez de ver os L2s como uma ameaça ao ETH ao focar apenas na canibalização de taxas, considere o ETH como um ativo produtivo:

- Durante a era do ICO, o ETH era dinheiro para participar nas vendas de tokens: os Tesouros do projeto eram denominados em ETH. Ironicamente, isso ainda dói, já que os projetos antigos continuam a despejar ETH das suas vendas

- Durante o verão DeFi, o ETH foi o principal ativo LP para cultivar shitcoins com nomes de comida/animais. Você precisava de ETH para cultivar SUSHI no pool SUSHI/ETH, etc.

- Durante a loucura das NFT ETH era (e ainda é) a principal moeda

Meu Manual do DeFi Degen para o mercado em altafoi uma aposta em L1s como ativos produtivos: SUI, STX, INJ, SOL etc. foram usados para cultivar tokens de airdrop do ecossistema. Obtenha o airdrop - descarte-o por ativo L1 e repita.

Mas a maioria destes L1s falhou em expandir os seus ecossistemas. E mesmo que o tenham feito (STX, SUI), os airdrops do ecossistema foram abaixo do esperado.

A minha aposta na ETH foi o restake da Eigenlayer a tornar a ETH no ATIVO MAIS PRODUTIVO na história das blockchains: restake na ETH para obter um rendimento mais elevado do que apenas staking, enquanto se ganha MUITOS airdrops do ecossistema Eigenlayer.

Eigenlayer falhou. Pensei que Symbiotic poderia ter uma chance. Também é irrelevante por agora.

Sinal de alta? A base de custo média para os detentores de Ethereum é de $2.2k. Portanto, a maioria dos detentores está em prejuízo.

Atualmente, o ETH continua a ser um ativo um tanto produtivo, servindo principalmente como garantia na DeFi. No entanto, não foi tão produtivo quanto o SOL durante este ciclo, uma vez que o SOL desempenhou um papel central na mania das memecoins (como moeda e reserva de valor).

Acredito que SOL está a seguir a trajetória do ETH, uma vez que o colapso das memecoins não foi substituído por outra narrativa que impulsione a procura por SOL. No entanto, uma vez que o SOL tem um limite de mercado menor e recompensas de emissão elevadas, ainda é possível obter um APY de 25% nas pools de Kamino Multiply. Mostre-me um rendimento tão elevado para o ETH.

Para reverter a tendência, $ETH precisa:

- Ambiente macro estável e pró-risco e ambiente regulatório favorável.

- Tornar o ETH um ativo mais produtivo

As alterações regulamentares nos EUA são otimistas para o ETH e outras L1s. Irão atrair mais stablecoins, aumentar a tokenização e impulsionar a adoção global.

Mas mesmo num cenário muito otimista de tokenização de ativos na Ethereum (em comparação com outras blockchains), isso não necessariamente irá impulsionar nossas ETH bags.

Imagine que a ação da TSLA está ativa na Ethereum. Isto é otimista para a DeFi, visto que bilhões ou até trilhões do TradFi poderiam ser usados como garantia para empréstimos de stablecoins para compras diárias.

Ou AAPL sendo negociável na Uniswap para todos globalmente. Isso abrirá uma Era Dourada para os protocolos de DeFi (e seus tokens) à medida que deixamos nosso período circular de demanda por alavancagem. A geração de taxas disparará na Aave, Fluid, Uniswap, etc.

Mas o que isso significa para o ETH como um ativo produtivo? Verdade, os volumes de transações aumentarão, mas a Ethereum Foundation planeia reduzir drasticamente as taxas na L1 e L2s.

Estou mais interessado em ver se as RWAs serão emparelhadas com ETH ou stablecoins? Por que seria emparelhado com ETH, para ser honesto?

A negociação ocorrerá na L1 ou nas L2s que não partilham receitas com a mainnet, como a Base? A EF irá forçar as L2s a pagar a sua parte à L1?

Muitas perguntas sem resposta.

A tokenização é a narrativa mais otimista entre os touros ETH, mas, como Sam explica abaixo, pode não ser necessariamente um grande impulso para o Ethereum.

No topo, temos novos entrantes surgindo após a tokenização e a narrativa de adoção institucional do Ethereum: Plume, Ethena e Securitize lançando o Converge, etc.

No geral, quero ver a ETH tornar-se novamente um ativo mais produtivo. Uma garantia de baixo rendimento que continua a descer não é suficiente para impulsionar um ativo de $200B.

Ativos Produtivos Agora

Quais são os ativos mais produtivos agora?

HYPE da Hyperliquid

Duas razões principais para isso:

- Hyperliquid gera mais em taxas do que Solana, Ethereum e usa-as para recomprar $HYPE

- O ecossistema HyperEVM está a emergir com HYPE a ser o seu núcleo

HyperEVM está repleto de projetos DeFi bifurcados prontos para lançar seus tokens. A estratégia é direta: identificar protocolos com o maior potencial e depositar HYPE neles.

A maioria das dApps foca na alavancagem de looping. Aqui está como normalmente funciona:

1) Apostar em HYPE LST.

2) Use-o como garantia para pedir empréstimos de ativos ou emitir stablecoins.

3) Utilize os ativos emprestados para fazer um loop novamente.

Isso pode ser arriscado se as coisas correrem mal. Portanto, eu adoto uma abordagem conservadora ao apostar em LSTs ou usar a plataforma nativa Hyperliquid para Nansen. (Nansen irá oferecer uma airdrop!)

Porque as dApps vêm e vão, as coisas podem ter mudado até ao momento em que publico isto.Então aqui está uma lista atualizada de protocolos a considerar.

Honestamente, estou a planear cultivar e descartar airdrops do ecossistema por mais HYPE :(

INIT da Initia

Ainda não está ativo, mas quando for lançado, acho que boas oportunidades de agricultura surgirão.

Como expliquei em a minha publicação anterior sobre os 5 principais TGEs futuros,A liquidez consagrada da Initia permite que a aposta em tokens INIT a solo ou em tokens LP INIT-X aprovados (que estão emparelhados com INIT) ganhem recompensas no mecanismo de Prova de Participação Delegada (DPoS).

A liquidez consagrada é boa ponzitokenomics forçando 50% ou mais INIT a ser usado como token de par para todos os tokens do ecossistema. Esses tokens LP devem ser colocados na lista branca pela governança.

No entanto, estou a tomar uma posição cautelosa aqui: o modelo da INIT para a liquidez Enshrined é semelhante ao da Berachain. Embora os rendimentos na Berachain fossem ótimos, os LPs inteligentes vão te arruinar se não souberes o que estás a fazer.

Estude o ecossistema e saiba quando sair.

Sonic’s S & Ronin’s RON

Ambos os ecossistemas estão a realizar campanhas de mineração de liquidez:

- A campanha de 200M em tokens S da Sonic termina em junho de 2025. Como o S é um ativo-chave no ecossistema, apesar do despejo macro, o S se manteve estável em relação ao BTC e superou o ETH e o SOL. É isso que um ativo produtivo faz. No entanto, junho pode ser um momento assustador para os detentores de S.

- Ronin está a dar $3M USD no pool de recompensas em vários pools de LP. Os rendimentos para USDC/RON e ETH/RON são ~75%.Saiba mais aqui.

Bitcoin - Surpresa!

O rendimento em BTC é um Santo Graal, mas tudo isso vem com compromisso de segurança: precisa depositá-lo em algum endereço controlado por multi-assinatura L2 ou outro de terceiros.

Ainda assim, os protocolos BTCfi como o Lombard Finance aumentaram o TVL para $1.7B sem muita atenção.. Isso é mais do que Pancakeswap, Raydium, ou Rocket Pool.

Pode cultivar vários protocolos com as Vaults Lombard a receber rendimento/airdrops de até 6 protocolos de uma só vez!Verifique as criptas aqui.

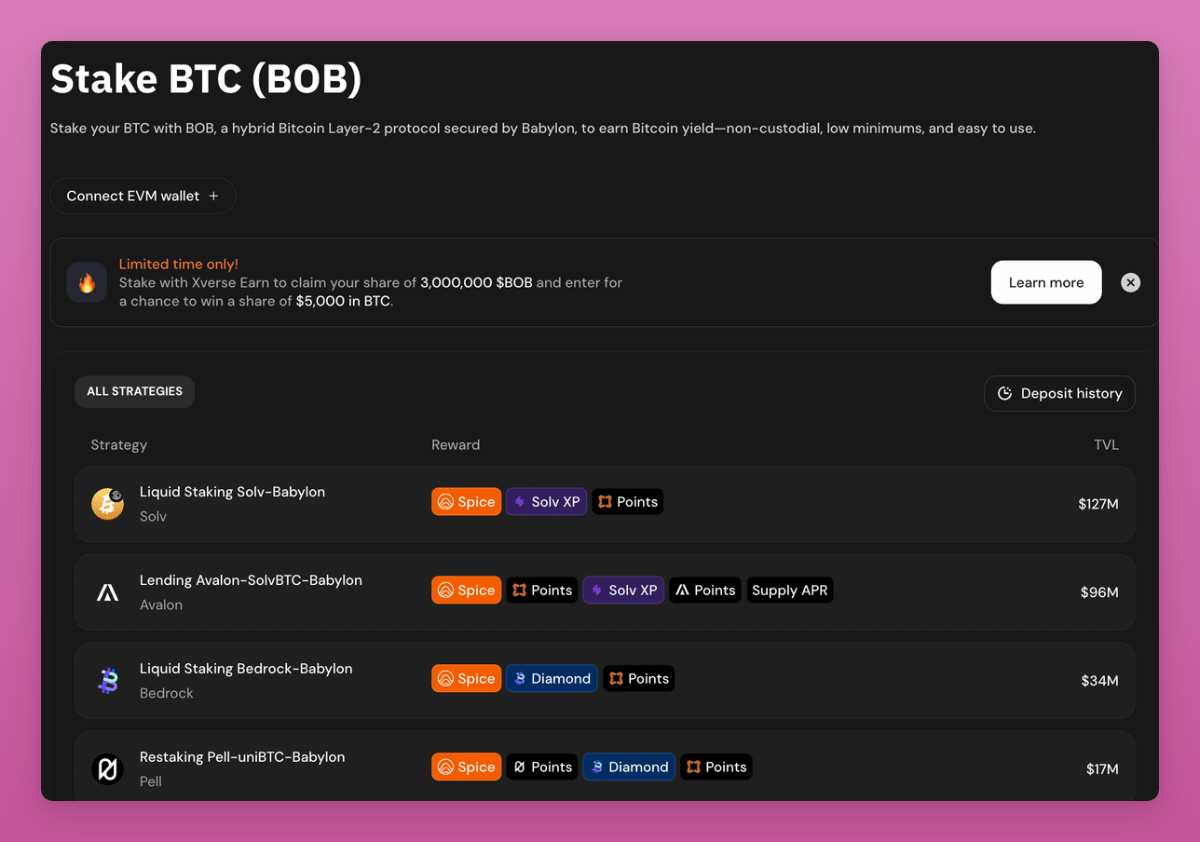

Outra oportunidade de ganhar fácil/simples é oferecida pela Xverse & Bob L2.

Por exemplo, você pode apostar BTC em Babilônia via Solv Protocolo e receber o token de participação líquida solvBTC.BBN.

Atualmente, os APYs não são óbvios, mas enquanto escrevo este post, o BABY da Babylon começou a ser negociado com uma capitalização de mercado de $282 milhões e um FDV de $1.2 bilhões.

Em comparação, $EIGEN está a ser negociado a $183M MC e $1.3B FDV.

Talvez a narrativa de restaking não esteja morta, está simplesmente a acontecer no Bitcoin.

Verifique a quebra de rendimento no tópico abaixo:

Dois Terríveis Precedentes em Tokenomics

Pancakeswap está agora a colaborar de perto com a Binance, em particular nos TGEs Binance x Pancakeswap, já que a Binance tem como objetivo promover a sua carteira Web3.

Esta parceria é otimista para Pancakeswap, uma vez que os seus volumes de negociação os colocaram como o segundo maior DEX, logo atrás do Uniswap. PCS gerou $11.26M em taxas numa semana, apenas $2M abaixo do Hyperliquid.

No entanto, isso não fez subir o preço do CAKE.

Para resolver isso, CAKE está a alterar a tokenomics de partilha de receitas e decisões comunitárias para recompra e queima geridas pela equipa.

O problema: PCS rugged Magpie e os protocolos StakeDAO que usaram o modelo de negócios de meta-agregador de governança.

É como Convex e Curve, onde os tokens veCRV são usados para governação e emissões, mas para simplificar o processo e acumular recompensas, o token CVX funciona como um protocolo por cima.

Este é um precedente que os investidores precisarão considerar antes de investir em protocolos de meta-governança semelhantes.

Cripto dot Com

Muito pior do que a PCS, está o caso da Crypto. com.

TL:DR, Cripto com 70% não queimados dos tokens QUEIMADOS (em 2021) pouco antes da sua parceria com Trump Media para a emissão de cesto de criptomoedas ETF, que inclui o próprio CRO.

A Crypto.com levou as fraudes a um novo nível. Infelizmente, a indústria parece ter esquecido, mas eu não. A Crypto.com permanecerá sempre na minha lista negra de empresas odiadas.

Ambos os exemplos estabelecem maus precedentes para a indústria. A tokenomia tem de ser previsível para investir. Não admira que as pessoas só acreditem em BTC.

Se o limite de 21M BTC um dia for levantado, prepare-se para uma grande venda.

Os antigos DAOs estão mortos, vivam os novos DAOs.

Acredito que o antigo modelo DAO está sendo revolucionado, mas muitos estão perdendo a diversão devido à situação macro louca.

Daqui a alguns meses, espero que muitas DAOs comecem a experimentar diferentes modelos de votação e alterações na tokenomics.

- O lobbying no DeFi (compra de votos) tornar-se-á um problema cada vez maior à medida que os tokens DAO sem participação real nos lucros/staking se tornam menos atraentes

- Aragonpermite o lançamento de DAOs como entidades modulares, isolando a governança em diferentes plugins para funções diferentes

Futarcy é o mais emocionante para ser honesto.

Usa mercados de previsão para orientar a tomada de decisões, com o objetivo de melhorar a eficiência e reduzir as falhas do modelo de “1 token = 1 voto”.

Por exemplo, a Arbitrum DAO considera lançar staking:

São criados dois mercados de previsão:

- Mercado A: “Qual será o preço $ARB daqui a seis meses se o mecanismo de staking for implementado?”

- Mercado B: “Qual será o preço do ARB em seis meses se o mecanismo de staking não for implementado?”

Os detentores de tokens apostam nesses mercados. Se o Mercado A mostrar um preço previsto mais alto de $ARB do que o Mercado B, o mecanismo de staking é adotado.

Isto pode revolucionar a votação DAO.

Sentindo tudo isso e após o incidente de Lobby Finance no Arbitrum, a liderança do Arbitrum postou um novo "Visão para o Futuro da Arbitrum”

Para corrigir ineficiências, um grupo central da Fundação Arbitrum e da Offchain Labs agora lidará com a maioria das decisões.

Isto também segue um crescimento de entidades BORGs (Orçamentadas, Alinhadas com Objetivos, com Escopo Restrito, Governáveis), nomeadamente Lido.

Tanto o BORG da Lido como a nova visão da Arbitrum têm como objetivo resolver o mesmo problema central:

DAOs são descentralizados, mas são confusos, lentos e carecem de estruturas claras de execução.

Em suma, a verdadeira descentralização não funcionou para Arbitrum, Lido e outras equipas estão de volta ao comando.

O que se segue?

Prever o que vem a seguir é realmente difícil quando o admin atual pode mudar a direção da cripto num único post.

No entanto, estou a observar de perto como o token da Babilónia se comporta, como a TGE da Initia decorre, bem como a atualização Pectra do Ethereum para melhorar a experiência do utilizador atual.

O adiamento de 90 dias de Trump sobre tarifas deu um alívio ao mercado, por isso acredito que os projetos tentarão usar esta janela para lançar tokens, mainnets e mais.

Hora de aposentar todas as nossas linhagens em três meses.

Para fazer isso, também estou planejando compartilhar minhas opiniões sobre novos e emocionantes projetos de cripto. Tanta coisa para pesquisar!

Aviso legal:

- Este artigo é reproduzido a partir de [GateIgnas | Investigação DeFi]. Encaminhar o Título Original 'Estado Temeroso do Mercado & O Que Vem a Seguir. E o ETH Ainda é um Ativo Produtivo?' . Todos os direitos autorais pertencem ao autor original [Ignas | Pesquisa DeFi]. Se houver objeções a esta reimpressão, entre em contato com o Gate Aprenderequipa e eles vão lidar com isso prontamente.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

- A equipa Gate Learn faz traduções do artigo para outras línguas. Copiar, distribuir ou plagiar os artigos traduzidos é proibido, a menos que seja mencionado.