Nota do editor: Esta notícia foi publicada no site da Autoridade Nacional de Liquidação, e é um discurso da Sra. Andréa M Maechler, Vice-Presidente e responsável interina do Centro de Inovação do BIS, apresentado no Festival de Fintech de Singapura em 12 de novembro de 2025. Este texto foi traduzido pelo Instituto de Pesquisa em Finanças do Futuro da Ásia-Pacífico.****

O texto completo do discurso é o seguinte:

Resumo do Conteúdo:

A tokenização desafia a nossa compreensão da moeda, prometendo um salto significativo na forma como o sistema financeiro opera. É crucial entender a tecnologia por trás da tokenização, assim como as oportunidades e os riscos que ela traz. A tokenização introduz a possibilidade de criar dois mundos completamente diferentes: plataformas privadas e licenciadas, reguladas e governadas por entidades confiáveis; plataformas públicas e não licenciadas, operando em um ambiente aberto e descentralizado, com regulamentação limitada e riscos mais elevados. O último é em grande parte um território desconhecido, que requer uma análise abrangente e sólida para compreender como esses mundos distintos podem coexistir. Os bancos centrais, como guardiões do sistema financeiro, devem garantir que o sistema monetário acompanhe os avanços tecnológicos e proteja seu ativo mais valioso: a confiança na moeda. Hoje, as características que constituem a confiança na moeda e a estabilidade financeira estão intimamente ligadas ao papel dos depósitos. No futuro, a tokenização promete levar as vantagens de sistemas testados pelo tempo a um mundo programável tokenizado, beneficiando uma economia mais ampla.

Introdução

Boa tarde.

É uma grande honra poder celebrar o décimo aniversário do Festival de Finanças de Singapura com todos vocês.

O tema deste ano, “O roteiro tecnológico para a próxima década financeira”, é o mais apropriado possível. Em um mundo de rápidas mudanças tecnológicas, a inovação está reformulando os serviços financeiros. Nas últimas décadas, alcançámos a digitalização. Na próxima década, iremos avançar para a tokenização.

Tecnologia de Ledger Distribuído (DLT) — e a tokenização mais ampla — não apenas desafiam nossa visão sobre dinheiro; elas também prometem trazer um salto significativo na forma como o sistema financeiro opera. As transações financeiras de hoje são registradas na forma de um livro razão eletrônico, atualizado de forma centralizada por intermediários confiáveis. A tokenização cria tokens digitais que representam ativos, existentes em plataformas descentralizadas programáveis, com a expectativa de expandir a diversidade dos arranjos econômicos, assim como a transição do dinheiro para a moeda eletrônica.

Mas a tecnologia raramente é apenas uma mudança técnica; ela está relacionada a empurrar novas fronteiras. E, no caso da tokenização, uma das novas fronteiras é a possibilidade de criar novas moedas e ativos programáveis. Compreender a tecnologia por trás da tokenização, bem como as oportunidades e riscos que ela traz, é crucial. Para os bancos centrais, como guardiões do sistema financeiro, o sistema monetário deve acompanhar o avanço tecnológico e deve manter seu ativo mais precioso: a confiança na moeda. Isso requer a identificação dos princípios fundamentais que promovem a confiança e a estabilidade, e a compreensão de como esses princípios se traduzem no ecossistema de tokenização.

Olhando para o futuro, deixe-me dar um passo atrás e reexaminar as bases do atual sistema financeiro e monetário.

O sistema de dois níveis atual

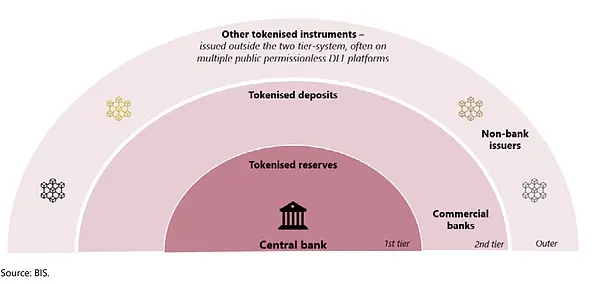

O núcleo do sistema financeiro é uma arquitetura de duas camadas. Este sistema combina as vantagens do banco central como garantidor de confiança monetária e estabilidade financeira, e das instituições financeiras como emissoras de moeda privada para atender à demanda de crédito do setor privado. Deixe-me explicar com uma imagem altamente estilizada.

O sistema tradicional de duas camadas de hoje oferece uma clara atribuição de papéis entre os bancos centrais, instituições financeiras e o setor privado.

Figura 1

No núcleo do sistema (círculo vermelho interno na Figura 1), o banco central emite e fornece moeda do banco central na forma de dinheiro (mostrado na camada externa como C), bem como fornece reservas disponíveis apenas para bancos comerciais (mostrado no núcleo como R), a moeda do banco central é disponibilizada ao público através dos bancos. Em algumas jurisdições, certas instituições não bancárias regulamentadas também podem manter reservas.

Os bancos centrais são fundamentais para manter a confiança na moeda. Eles realizam isso de três maneiras: (i) garantindo o poder de compra da moeda através da política monetária; (ii) mantendo a estabilidade financeira através de regulamentação e supervisão adequadas (assim como sua função de emprestador de última instância), assegurando que a moeda possa ser mantida a longo prazo; e (iii) executando a supervisão do sistema de pagamentos e operando sistemas de pagamentos grossistas, garantindo que a moeda possa ser usada para pagamentos quando necessário.

As instituições de depósito, como os bancos comerciais, fornecem crédito ao setor privado na forma de emissão de moeda privada (Camada D na Figura 1). Elas realizam isso creditando as contas dos depositantes. Esses depósitos podem, então, ser utilizados para pagamentos na economia real (Camada externa da Figura 1). Nesse sentido, os bancos atuam como interfaces da economia real, fornecendo crédito a famílias e empresas e determinando as condições econômicas.

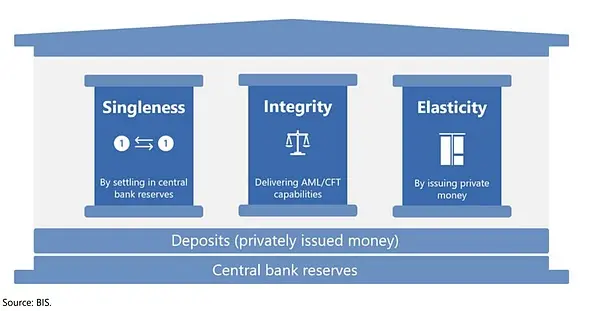

Principais características do depósito

A confiança na moeda e na estabilidade financeira é uma característica fundamental de um sistema econômico e financeiro saudável e vibrante. Sem essa confiança, nenhuma economia pode prosperar. Hoje, as características que sustentam a confiança monetária e a estabilidade financeira estão também intimamente ligadas ao papel dos depósitos (ver figura 2).

Os depósitos têm atributos chave que suportam a confiança monetária e a estabilidade financeira.

Figura 2

● O depósito reflete o princípio da singularidade da moeda, que é a base da confiança na moeda. A singularidade refere-se à capacidade de diferentes instituições de depósito emitirem moeda privada que pode ser trocada “incondicionalmente” pelo seu valor nominal.

Como isso funciona na prática? A singularidade é resultado do banco central ser capaz de emitir ativos sem risco (na forma de reservas do banco central), e os bancos podem liquidar suas obrigações de transação de maneira final e irrevogável. Os bancos não trocam depósitos diretamente entre si, mas sim trocam depósitos por reservas do banco central, que outros bancos aceitam facilmente. A capacidade de liquidar transações em reservas sem risco do banco central garante que os depósitos específicos da instituição sejam aceitos incondicionalmente em todo o sistema financeiro.

● O sistema de contas de depósito ajuda a garantir a integridade financeira dos fundos. Como intermediários confiáveis, os bancos e outras instituições financeiras devem executar funções de controle chave sobre as contas que mantêm e sobre a movimentação das contas de depósito (como a devida diligência do cliente, verificação de lavagem de dinheiro e combate ao financiamento do terrorismo (AML/CFT), monitoramento de fraudes). Ao exercer controle chave sobre as contas de depósito, o atual sistema financeiro baseado em contas ajuda a manter a integridade financeira do sistema financeiro.

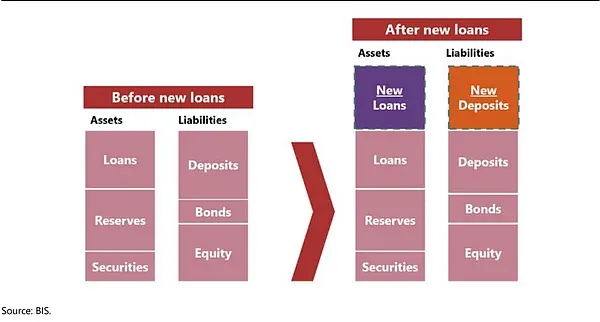

● A elasticidade dos depósitos reflete a capacidade dos bancos de fornecer crédito ao setor privado através da emissão de moeda privada na forma de depósitos (ver Figura 3). Os bancos podem emitir moeda privada na forma de depósitos para pagamentos econômicos, o que é uma característica única do sistema financeiro em duas camadas. Esse privilégio não é gratuito nem irrestrito. Os bancos devem ter capacidade suficiente de absorção de riscos, atender a requisitos regulatórios rigorosos e estar sujeitos à obrigação de manter reservas suficientes no banco central para liquidar transações. A capacidade dos bancos de fornecer crédito também é influenciada pela postura monetária definida pelo banco central. Se a expansão excessiva do crédito pode alimentar a inflação, a contração monetária levará os bancos a reduzir os empréstimos, diminuindo assim a criação de depósitos. A característica de elasticidade dos depósitos ajuda os bancos a atender à demanda do setor privado, ao mesmo tempo que reflete a postura monetária do banco central e o quadro regulatório prudencial.

A função dos depósitos - A criação de moeda privada pelos bancos comerciais

Figura 3

O papel da tokenização

Eu enfatizei o papel central dos depósitos no sistema financeiro atual. Uma questão chave para o futuro é como os depósitos vão evoluir para aproveitar as vantagens da tokenização.

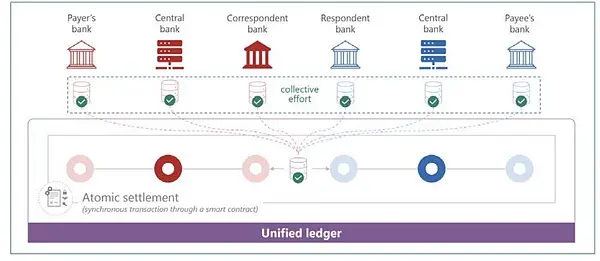

A tokenização transforma os registros estáticos de ativos financeiros em tokens digitais verificáveis que podem operar em plataformas programáveis. A programabilidade e a combinabilidade da plataforma de tokenização significam que múltiplos passos e transações podem ser automatizados e agrupados, resultando em um aumento significativo da eficiência e novas possibilidades contratuais. Por exemplo, plataformas programáveis suportam a liquidação atômica, integrando mensagens, conciliação, transferências de ativos e liquidações em uma operação sem costura. A liquidação atômica simplificada, disponível 24 horas, reduz a complexidade, os custos de conciliação e os riscos, potencialmente trazendo enormes ganhos de eficiência.

O Project Agorá do Centro de Inovação BIS é um exemplo concreto de como plataformas programáveis podem melhorar os pagamentos transfronteiriços. É um projeto pioneiro. Reúne sete bancos centrais e mais de 40 instituições financeiras regulamentadas. Combina depósitos tokenizados e reservas tokenizadas numa plataforma programável, integrando assim os múltiplos passos envolvidos nos pagamentos transfronteiriços numa transação atómica sem costura, com liquidação em moeda do banco central (Figura 4).

A tokenização traz liquidação atômica - projetos discutem como liquidar depósitos tokenizados de forma atômica através da tokenização de reservas transfronteiriças.

Figura 4

Além de pagamentos, a tokenização também abre portas para novos modelos de negócios, produtos e serviços. Por exemplo, o mercado de títulos é um mercado promissor para a tokenização. Os títulos do governo têm um valor não pago de 80 trilhões de dólares, sendo o maior e mais crítico mercado de ativos do mundo, e os experimentos relacionados mostraram um enorme potencial. Outro exemplo é a combinação de tokens programáveis com agentes de inteligência artificial, permitindo novos casos de uso como pagamentos de máquina para máquina ou faturas complexas de financiamento comercial. Algumas aplicações impactantes da tokenização podem existir em cantos do setor financeiro que são ignorados. Por exemplo, no “Projeto de Compromisso”, o centro de inovação do BIS está colaborando com o Banco Mundial e outras instituições para tokenizar letras de câmbio tradicionais em papel — essas ferramentas são utilizadas por governos de todo o mundo para financiar bancos de desenvolvimento multilaterais e outros projetos de desenvolvimento críticos.

A tokenização está a acelerar em todo o mundo, graças também aos recentes quadros legais e regulatórios para moedas e ativos tokenizados (incluindo stablecoins). Embora o ímpeto esteja a acumular-se, a transformação ainda está numa fase inicial e a implementação de depósitos tokenizados continua limitada.

A tokenização de depósitos pode apresentar o mesmo atrativo que os depósitos tradicionais?

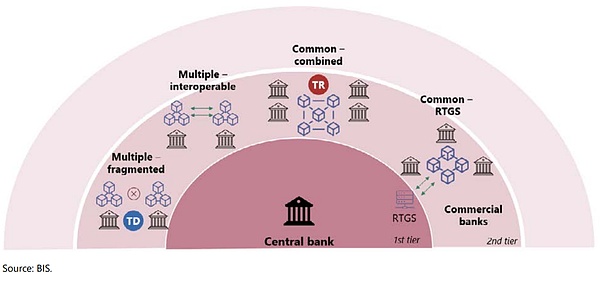

Então, por que o desenvolvimento de depósitos tokenizados tem avançado lentamente até agora? Uma razão chave é que os depósitos tokenizados ainda não são fáceis de inter-operar, carecendo de infraestrutura técnica relevante. Isso pode ser ilustrado pelo exemplo de “fragmentação múltipla” na Figura 5, onde os bancos operam suas plataformas de forma independente.

Para que os depósitos tokenizados se tornem comuns, os bancos precisam encontrar maneiras de torná-los interoperáveis entre as várias instituições, assim como encontraram maneiras de operar sistemas de pagamentos a retalho entre bancos. Isto pode ser alcançado tornando as plataformas de depósitos bancários tokenizados individuais interoperáveis, com o exemplo de “interoperabilidade múltipla” na Figura 5.

Ou, os bancos também podem desenvolver uma plataforma comum para emitir e liquidar os seus depósitos tokenizados. Isto pode ser ilustrado pelo exemplo de “cooperação compartilhada”, onde os bancos partilham uma plataforma programável comum.

Para garantir a singularidade de grandes quantias de dinheiro, os depósitos tokenizados necessitam de um ativo de liquidação que seja tokenizado e sem risco - assim como os depósitos utilizam as reservas do banco central para pagamentos em grosso entre bancos. Por exemplo, isso pode ser alcançado conectando um livro razão DLT a sistemas tradicionais de liquidação em tempo real (RTGS) (como no exemplo de “RTGS compartilhado” na Figura 5) ou emitindo diretamente reservas do banco central tokenizadas na plataforma (como no “TR” do exemplo de “joint-share” na Figura 5). Todas essas opções estão atualmente em teste ativo pelo banco central, também incluídas no projeto do centro de inovação do BIS.

O sistema financeiro de duas camadas no mundo tokenizado - como alcançar a interoperabilidade dos depósitos tokenizados

Figura 5

Os ecossistemas de tokenização ainda precisam ser integrados de forma transparente nos sistemas financeiros existentes. Isso se deve ao fato de que o valor financeiro dos ativos está altamente relacionado à capacidade dos agentes econômicos de converter esses ativos em moeda confiável, independentemente da tecnologia subjacente. Essa convertibilidade não requer apenas conexões tecnológicas, mas precisa fundir mundos fundamentalmente diferentes: integrar plataformas de tokenização em tempo real com os sistemas existentes projetados para liquidações em atacado e coordenar a arquitetura baseada em contas com ambientes de livro-razão descentralizados. Isso implica uma reestruturação da infraestrutura e dos processos operacionais. Para apoiar a integridade financeira, o Centro de Inovação do BIS está colaborando com a Autoridade Monetária de Cingapura e outros bancos centrais para explorar como expandir a conformidade programável dos ativos digitais no “Projeto Mandala”.

Como estão outras ferramentas de tokenização?

A tecnologia de contabilidade distribuída e a tokenização trouxeram uma mudança de paradigma técnico interessante: a mesma tecnologia pode ser usada para criar mundos completamente diferentes. É importante notar que esses mundos podem não ser facilmente cruzados. Isso é importante do ponto de vista da confiança, pois a tokenização pode abrir portas para novas moedas (como stablecoins). Mas, para realmente ser chamada de moeda, essas ferramentas tokenizadas devem garantir que atendam aos requisitos de singularidade e integridade da moeda, a fim de manter a confiança pública e a estabilidade financeira. Para avaliar essas propriedades, é importante examiná-las a partir da perspectiva do mundo em que a ferramenta tokenizada se encontra.

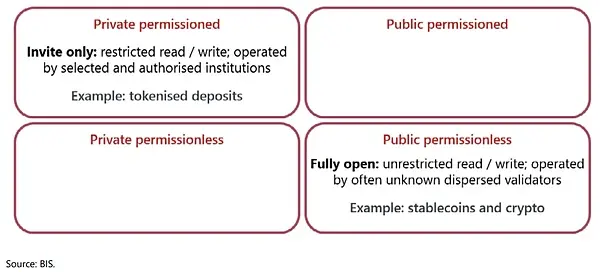

Tecnologia DLT, um mundo diferente

A tecnologia DLT pode criar diferentes mundos (ou tipos de plataformas) que variam em duas dimensões-chave (Figura 6): a dimensão pública/privada, que define o acesso à plataforma (privada é restrita, pública é aberta a todos); e a dimensão de permissão/sans permission, que define o nível de controle ou permissão sobre as operações na plataforma.

Uma tecnologia DLT, mundos diferentes

Figura 6

Para simplificar, vou focar em dois quadrantes - o mundo de permissão privada no canto superior esquerdo e o mundo de permissão pública no canto inferior direito.

Atualmente, os depósitos tokenizados são geralmente emitidos por meio de um livro razão “privado e com licença”. Este é um livro razão DLT (ou rede de livro razão) que é projetado, operado, possuído e gerido por bancos. O acesso é restrito a participantes convidados, e o livro razão DLT é operado por um grupo de operadores conhecidos e de confiança, com um quadro de responsabilidade claro, e com medidas de proteção e controle regulatório. Neste sentido, as redes privadas com licença operam na camada intermediária da Figura 5.

Em comparação, os ativos criptográficos e a grande maioria das stablecoins operam em um livro-razão “público e sem permissão”. Esses livros de DLT são redes abertas, mantidas e operadas por um grupo de participantes desconhecidos, que coordenam suas operações através de protocolos de consenso. Embora essa arquitetura aberta e descentralizada promova inovações novas, ela também reflete um mundo completamente diferente - um mundo com novos riscos, onde as transações são voltadas para todos e não há operadores claros ou reguladores centrais. Erros de design são difíceis de reverter facilmente, falhas de código podem ter impactos sistêmicos e a atribuição de responsabilidade (bem como a distribuição de responsabilidade) em caso de ataques à rede pode não ser clara.

Considerando as pessoas que publicam em plataformas públicas sem necessidade de permissão, é essencial estar ciente dos riscos para garantir segurança, confiança e resiliência. Em certos casos, podem ser incorporadas garantias e soluções técnicas dentro de contratos inteligentes ou na própria pilha tecnológica, como a conformidade. No entanto, no final das contas, um ecossistema que funciona bem não se resume apenas a tecnologia de qualidade. Sua solidez depende da sua governança. E como a governança opera no contexto de plataformas públicas sem permissão ainda não está totalmente compreendido. Em contraste, a infraestrutura e os sistemas do mercado financeiro em um sistema de duas camadas são geralmente geridos e operados por entidades autorizadas e regulatórias, o que significa que eles podem se conectar ao núcleo (primeira camada da Figura 7). Atualmente, as stablecoins não regulamentadas estão na camada externa. Com o tempo, se a situação será alterada por jurisdições com um quadro regulatório robusto para stablecoins ainda está por ser observado.

É importante construir um mundo que emita uma forma específica de moeda.

Isso nos leva de volta a uma característica-chave da moeda de confiança, que é a singularidade da moeda, ou seja, a capacidade de trocar moeda privada incondicionalmente. Historicamente, a singularidade foi alcançada através da troca de depósitos interbancários, com os depósitos sendo liquidadas nas reservas do banco central (ou seja, conectando o nível intermediário ao núcleo na Figura 7). Em um mundo onde os depósitos estão tokenizados e operam em uma plataforma privada e licenciada, os bancos centrais estão ativamente explorando opções para criar tais ligações, incluindo a liquidação de reservas tokenizadas dentro da plataforma através de sistemas RTGS tradicionais ou a liquidação de reservas fora da plataforma através de sistemas RTGS tradicionais.

É importante construir um mundo para a emissão de uma moeda específica - especialmente no que diz respeito à confiança na moeda.

Figura 7

Assim, na figura 7, como se pode implementar a unicidade na camada externa do sistema de duas camadas da plataforma DLT pública sem permissão (ou stablecoins emitidas em tal plataforma)? Este ainda é um campo novo, que requer uma análise abrangente e racional para entender sob quais condições as plataformas em diferentes mundos podem se integrar em um ecossistema de tokenização vibrante e dinâmico.

Conclusão

O futuro pode não pertencer a uma forma específica de moeda, assim como nunca pertenceu no passado. Pode pertencer a um espectro que vai do dinheiro ao dinheiro digital.

Olhando para a próxima década financeira, a tokenização representa uma inovação transformadora. Precisamos abraçar as oportunidades da tokenização, ao mesmo tempo que enfrentamos ativamente os riscos e fornecemos garantias com tecnologias e políticas robustas. À medida que a tecnologia está mudando a estrutura fundamental de nosso sistema monetário e financeiro, devemos reafirmar a importância da confiança monetária e reiteração do nosso compromisso com a inclusão, resiliência e integridade do sistema financeiro. A tokenização não é sobre descartar o que é eficaz. Através da tokenização, podemos trazer as vantagens do sistema atual para um mundo programável tokenizado, beneficiando a sociedade e a economia mais ampla.

Apelamos ao banco central, às autoridades reguladoras, às instituições financeiras e à indústria para trabalharem juntos, apoiando a transição para um sistema financeiro seguro, eficiente e inclusivo, permitindo que a moeda e os ativos tokenizados e não tokenizados interajam de forma segura e eficiente, enfrentando desafios críticos e cumprindo o compromisso com a tokenização. O Banco de Compensações Internacionais está comprometido em ser o convocador e catalisador da inovação global, colaborando com bancos centrais, autoridades reguladoras, formuladores de normas, bancos e a indústria.