從模型、算力到雲端與安全,OpenClaw 或將影響美股的受益邏輯。本文梳理 Agent 時代下,從晶片、雲端到安全公司的產業鏈投資機會。

(前情提要: 小龍蝦專家也翻車!OpenClaw 因一個語法錯誤,外洩自家伺服器最高機密)

(背景補充: 別盲目跟風 OpenClaw,小龍蝦 AI 很強,但不一定適合你)

本文目錄

Toggle

- 一、OpenClaw 是什麼?為什麼它對美股有影響?

- 二、Token 殺手:大模型服務商的超級飛輪

- 三、推理永遠不夠用:晶片公司的新敘事

- 四、Agent 規模化的真正載體:雲端運算

- 五、企業 Agent 邏輯待驗證,利好 AI 原生公司

- 六、安全公司的隱藏利好

- 七、結語:短期看情緒,中期看推理,長期看生態

2025 年 11 月,一個奧地利獨立開發者 Peter Steinberger 在 GitHub 上悄悄提交了一個專案 – Clawdbot(已更名為 OpenClaw)

彼時無人在意,一切在 2026 年 1 月底失控了。

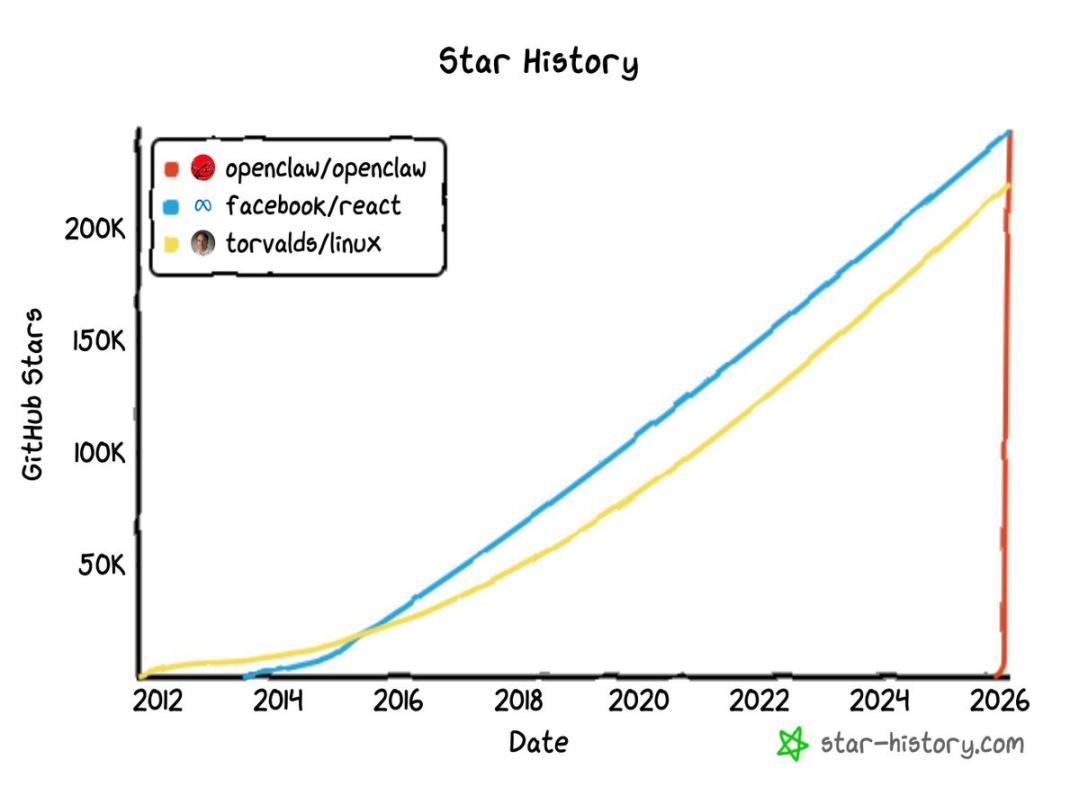

1 月 29 日至 30 日之間,專案在極短時間內獲得數萬 GitHub Stars,並迅速突破 10 萬。截至 3 月 3 日,這個數字已經膨脹到近 25 萬,登頂星標榜,超越了 Linux。作為參考,像 React(全球最流行的前端開發框架之一)、Linux(支撐網路伺服器運行的作業系統核心)這樣的明星開源專案,往往需要十多年時間才積累到 20 萬級別的 Star,而 OpenClaw 的曲線幾乎是一條垂直線。

OpenClaw 最初的名字 Clawdbot 諧音 Claude,Anthropic 在 1 月 27 日發來律師函逼其改名,專案輾轉 Moltbot,最終定名 OpenClaw。但名字的更迭絲毫沒有減慢它的擴散速度,反而製造了更多話題。2 月 16 日,Sam Altman 宣布 Steinberger 加入 OpenAI,OpenClaw 將移交至一個由 OpenAI 支持的獨立開源基金會。

從獨立開發者的專案,到科技巨頭的戰略棋子,這隻小龍蝦只用了不到三個月。

OpenClaw 本身在科技圈有多火大家都有目共睹,那麼這把火現在燒到了哪裡了?本文嘗試從資本市場視角,梳理 OpenClaw 爆火背後的受益產業鏈,以及可能被重估的美股公司。

一、OpenClaw 是什麼?為什麼它對美股有影響?

先說本質。OpenClaw 不是又一個聊天機器人,它是一個開源的 AI Agent 框架。

區別在哪?聊天機器人接收你的問題,返回一段文字。而 OpenClaw 接收你的指令,然後動手去做。它能操作瀏覽器、執行程式碼、呼叫 API、管理檔案系統、連接 12 個以上的訊息平台。

二者在運行模式上的差異,可以用一張表格概括:

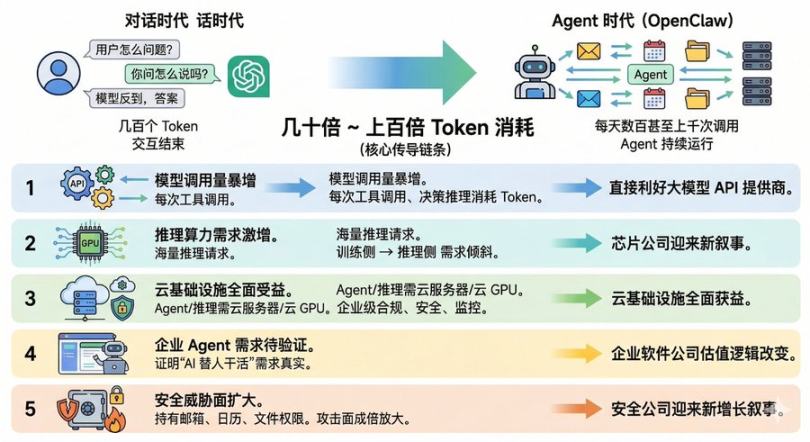

總之,用更直白的話說,它從聊天機器人進化成了真正的數位員工,同時這也意味著 AI 的商業範式正在發生質變。在對話時代,用戶向大模型提一個問題,模型返回一個答案,消耗幾百個 token,互動結束。但在 Agent 時代,一個 OpenClaw 每天可能向模型發起數百甚至上千次呼叫。單個 Agent 用戶產生的 token 消耗,甚至可以是傳統聊天用戶的幾十倍甚至上百倍。

這個消耗倍率,就是 OpenClaw 影響美股的核心傳導鏈條:

- 第一層:模型呼叫量暴增。Agent 每一次工具呼叫、每一次決策推理,都在消耗 token,直接利好大模型 API 提供商。

- 第二層:推理算力需求激增。海量 Agent 呼叫意味著海量推理請求,GPU 的需求邏輯從「訓練側」向「推理側」傾斜,晶片公司迎來新敘事。

- 第三層:雲端基礎設施全面受益。Agent 需要雲端伺服器來跑,模型推理需要雲端 GPU 來算,企業級 Agent 更需要合規、安全、可監控的雲端基礎設施。

- 第四層:企業 Agent 需求待驗證。OpenClaw 以開源方式證明了「AI 替人幹活」的需求真實存在,正在將 Agent 能力商業化的企業軟體公司,估值邏輯有可能改變。

- 第五層:安全威脅面擴大。當 Agent 長期持有郵箱、日曆、檔案系統權限時,攻擊面被成倍放大,安全公司迎來新的增長敘事。

以下,我們沿著這條鏈,逐一梳理受益的美股標的。

二、Token 殺手:大模型服務商的超級飛輪

如果 Agent 成為 AI 互動的主流範式,大模型廠商的 API 收入將出現指數級增長。

但目前最大的兩家 Agent 模型供應商,OpenAI 和 Anthropic,都還沒有上市。因此,這一邏輯在資本市場上最直接對應的上市標的是 MSFT 與 GOOGL。

首先,Microsoft 作為 OpenAI 最大的外部股東,每一筆透過 Azure OpenAI Service 呼叫 GPT-4o 或 o1 的 API 請求,本質上都在為微軟的雲端業務貢獻收入。OpenClaw 創始人加入 OpenAI 並將專案移交至 OpenAI 支持的基金會,意味著 OpenClaw 生態未來大機率與 OpenAI 模型綁定更緊密。如果未來 OpenClaw 的預設模型推薦列表中 OpenAI 排在第一位,那微軟就是在不知不覺中相當於獲得了一個擁有 24 萬 GitHub star 的開發者入口。

而 Alphabet 則是另一個維度的受益者,也就是 Google 本身所屬的上市公司(股票代碼 GOOGL / GOOG)。Google 的 Gemini 系列是 OpenClaw 支持的主流模型之一,而 Gemini 2.0 Flash 憑藉極具競爭力的推理性價比。更關鍵的是,在幾家頭部模型廠商中,Alphabet 是少數可以直接透過二級市場投資的 AI 模型提供商。

更值得關注的是,市場目前似乎還沒有充分定價 Agent 驅動的 API 消耗邏輯。GOOGL 在 2 月以來並未因 OpenClaw 出現明顯的漲幅,MSFT 則在經歷一輪估值回調。換言之,預期差仍然存在,也就是資本市場仍然在用「聊天機器人」的邏輯給模型公司估值,而不是持續運行的 Agent 經濟。

三、推理永遠不夠用:晶片公司的新敘事

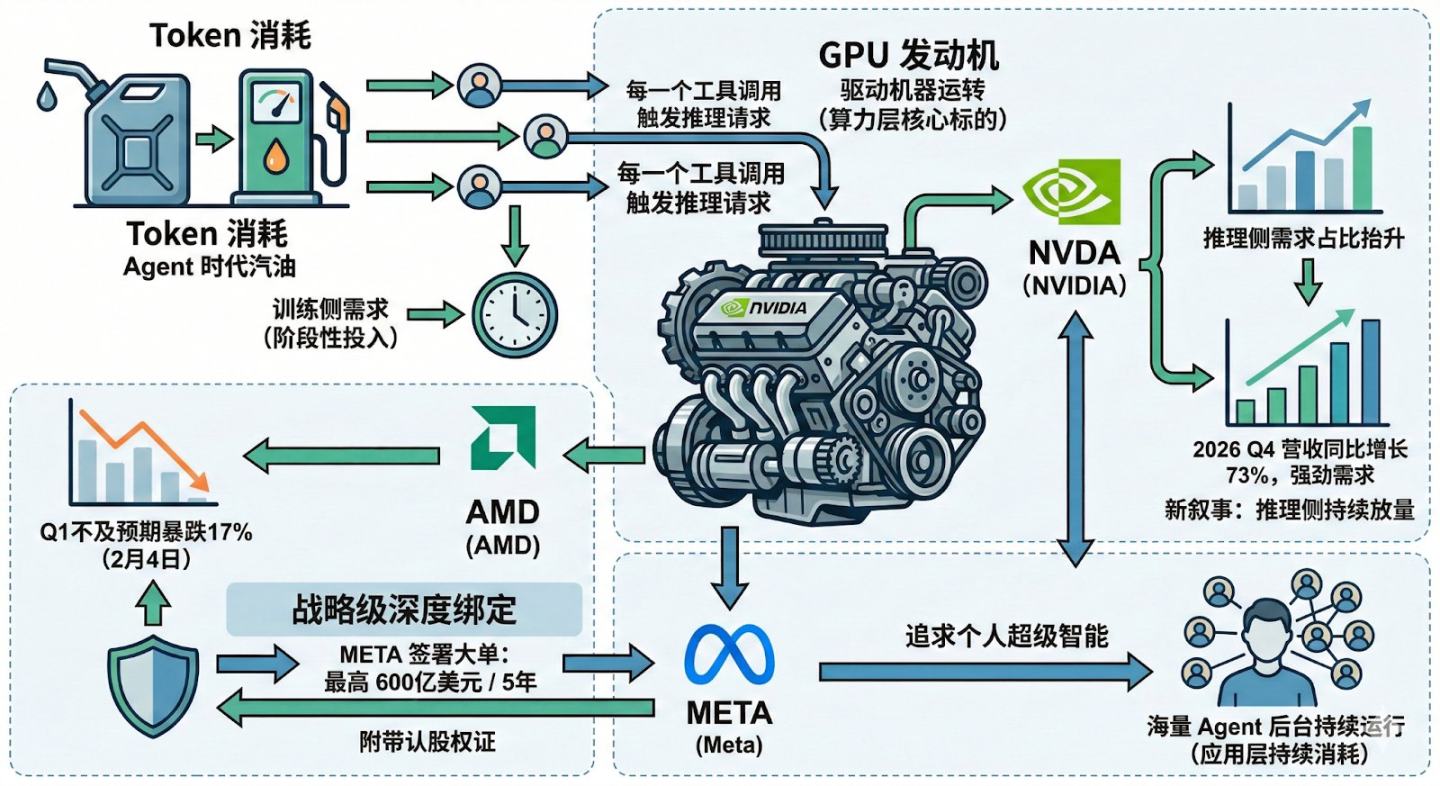

如果說 Token 消耗是 Agent 時代的汽油,那麼 GPU 就是驅動這台機器運轉的發動機,而最直接的受益者仍然是 GPU 廠商 NVIDIA 與 AMD。

過去三年,市場給晶片公司的估值邏輯主要建立在訓練側,各大廠商競相採購 GPU 來訓練越來越大的基礎模型。但訓練更像階段性投入,而推理是持續性消耗,比如每個 Agent 的每一次工具呼叫,都在不斷觸發新的推理請求。當 Agent 從實驗室走向百萬級用戶,推理側需求占比有望顯著抬升。

這也解釋了 NVIDIA 的新敘事。因為如果訓練側的大單邊際放緩,GPU 需求還能靠什麼維持?Agent 給出的答案是推理側的持續放量。NVIDIA 最新財報顯示,2026 Q4 營收同比增長 73%,需求端依舊強勁,而 Agent 範式的興起,為這種強勁提供了一個更具持續性的底層解釋。

我們再來看看 AMD,2 月 4 日 AMD 因 Q1 財報不及預期而暴跌 17%,市場恐慌蔓延。然而僅僅 20 天後,Meta 宣布與 AMD 簽署一份最高 600 億美元(5 年)的 AI 晶片供應協議,並附帶最多 1.6 億股、約 10% 的認股權證安排,更像是戰略級的深度綁定。

Meta 為什麼需要這麼多推理算力?因為它正在追求所謂的個人超級智慧,而實現這個願景,離不開海量 Agent 在後台持續運行。OpenClaw 驗證的不只是一個產品方向,而是整個 Agent 需要大量算力的需求邏輯。

所以說,Agent 推動的推理需求增長首先會傳導到算力層,對應的核心標的是 NVDA 與 AMD,而在應用層持續消耗算力的公司中,META 也可能成為重要的需求推動者。

四、Agent 規模化的真正載體:雲端運算

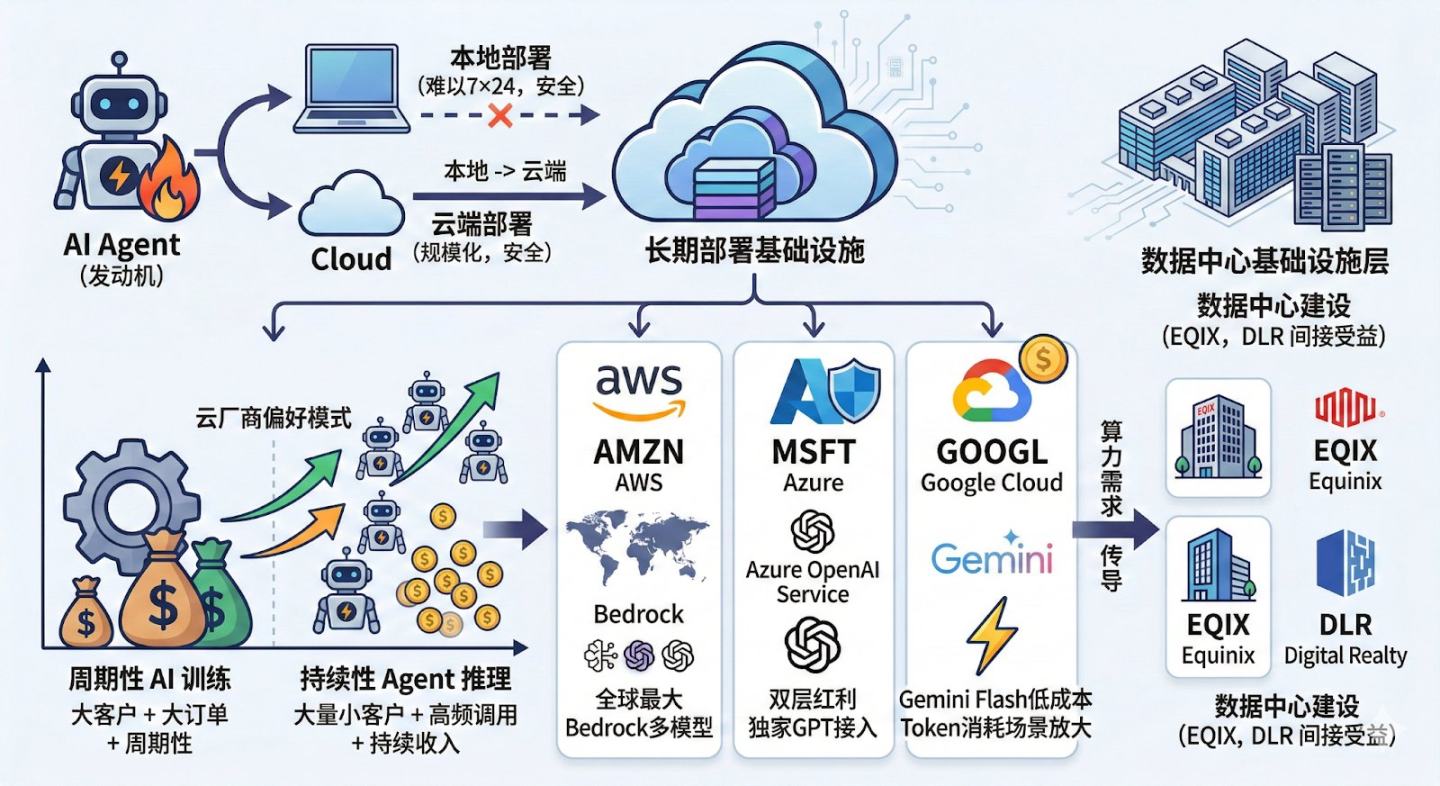

前面說到,GPU 是 Agent 時代的發動機,那麼雲端運算平台,就是這些 Agent 長期運行的基礎設施。從資本市場角度看,這一鏈條對應的核心標的是三大雲端平台 AMZN、MSFT、GOOGL,而在更上游的資料中心基礎設施層,EQIX 與 DLR 也可能成為間接受益者。

雖然 OpenClaw 標榜本地部署,但現實是由於安全權限問題,大多數用戶不會在自己的筆記型電腦上 7×24 小時運行一個 AI Agent。無論個人還是企業,規模化部署的終點很可能是雲端部署。阿里雲和騰訊雲也已經在中國市場上線了一鍵部署服務,這從側面驗證了需求的真實性。

並且,這裡有一個容易被忽略的細節,Agent 對雲端的價值不僅是算力,而是長尾推理流量。因為 AI 訓練訂單是「大客戶 + 大訂單 + 週期性」,而 Agent 推理是「大量小客戶 + 高頻呼叫 + 持續收入」這是雲端廠商更喜歡的商業模式。

在全球市場,三大雲端廠商各自坐擁獨特優勢。AWS 作為全球最大的雲端平台,其 Bedrock 平台支持多家模型 API 接入,也成為開發者常見的部署環境之一。Azure 則同時吃到模型 API 和雲端基礎設施兩層紅利,Azure OpenAI Service 的獨家 GPT 接入能力在 Agent 場景下被進一步放大。Google Cloud 的差異化在於成本結構。Gemini Flash 等模型的推理價格明顯低於許多旗艦模型,在需要長期運行 Agent 消耗 token 的場景下,這種價格差異會被迅速放大。

還有一個可以關注的邏輯點是,如果 Agent 規模化運行,雲端廠商的算力需求最終會傳導到資料中心建設,Equinix 與 Digital Realty 也可能間接受益。

五、企業 Agent 邏輯待驗證,利好 AI 原生公司

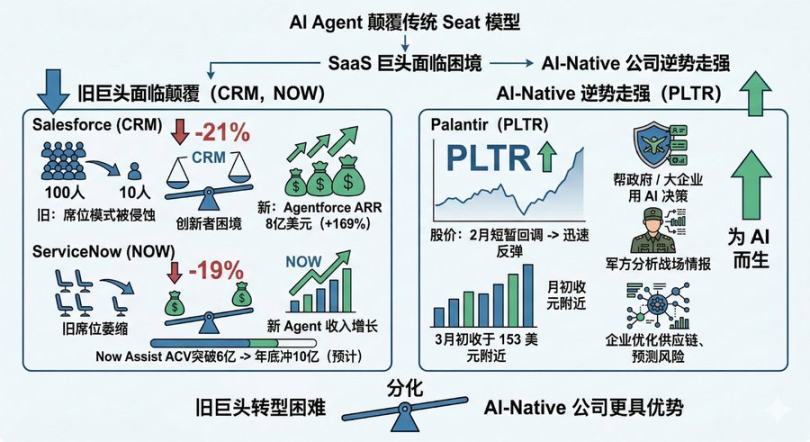

OpenClaw 的火爆驗證了一個趨勢:人們願意讓 AI 替自己幹活,而不只是陪自己聊天。但對傳統企業軟體賽道而言,這被市場視為「SaaSpocalypse」(SaaS 末日)的序幕。

2026 年開年,SaaS 巨頭集體承壓:Salesforce 年初至今下跌 21%,ServiceNow 下跌 19%。恐慌的根源,來自 Agent 與軟體之間的一場結構性博弈。過去,我們要指揮系統做事,需要一套軟體介面;而現在,Agent 可以直接呼叫系統完成任務,軟體本身的存在感正在被抽離。這種變化帶來了兩個根本性問題。

首先,AI 的衝擊並不局限於「按人頭收費」這一種模式,而是波及整個軟體價值鏈條。以 Adobe 為例,其股價從高點 699.54 美元跌至 264.04 美元,跌幅高達 62%;教育軟體公司 Chegg 更是從 115.21 美元崩跌至 0.44 美元,幾乎歸零;財稅軟體巨頭 Intuit 在 2026 年 1 月的一週內也暴跌 16%。市場擔心的,不是某一種收費模式被顛覆,而是生成式 AI 工具(如 Anthropic 等)正在自動化企業核心工作流程,減少對傳統軟體功能的依賴,從而導致整個 SaaS 平台的收入潛力被永久性壓縮。

其次,Agent 越強大,傳統商業模式就越脆弱。以 ServiceNow 為例,微軟正透過「Agent 365」捆綁策略侵蝕其定價能力,並拖慢新客戶獲取速度。一個簡單的推演足以讓投資者不寒而慄:如果 1 個 AI Agent 就能完成原來 100 個員工的工作,企業還有必要購買 100 個軟體席位嗎?OpenClaw 的出圈,本質上是在加速這個邏輯的兌現。

當然,幾家巨頭並未坐以待斃。Salesforce 的 AgentForce 已做到 8 億美元 ARR,同比增長 169%;ServiceNow 的 Now Assist 年度合約價值突破 6 億美元,預計年底衝擊 10 億。但大象跳舞從來不易,它們陷入經典的創新者困境:新的 Agent 收入在增長,舊的席位收入卻在萎縮,兩條曲線賽跑的結果尚不明朗。對 CRM 和 NOW 而言,核心矛盾在於 – Agent 的增量,能否補上席位模式的缺口?市場已經用腳投票給出了答案。

與此同時,Palantir 則講了一個完全不同的故事。這家公司專注幫政府和大企業用 AI 做關鍵決策:軍方用它分析戰場情報,企業用它優化供應鏈、預測風險,將 AI 部署到最複雜、最敏感的業務場景中去。2 月短暫回調後,PLTR 迅速反彈,3 月初站穩 153 美元附近。

SaaS 板塊被「SaaS 末日」砸出坑的同時,Palantir 逆勢走強。這種分化或許意味著 Agent 時代的贏家,可能不是轉型最快的舊巨頭,而是一開始就為 AI 而生的公司。

六、安全公司的隱藏利好

這是目前市場上最被低估的一條線索。

想像一下你給 OpenClaw 配置了郵箱、日曆、Slack、Google Drive、GitHub,它需要這些鑰匙才能幫你幹活,但如果這個 Agent 被攻破了呢?OpenClaw 社群已經多次討論相關安全風險,例如憑證洩露、權限濫用甚至資料竊取。

這正是安全公司開始提前卡位的原因,在當前的安全行業中,CrowdStrike(CRWD)與 Palo Alto Networks(PANW)是兩家最能力的頭部廠商。

CrowdStrike 被認為是終端安全領域的龍頭,其 Falcon 平台透過雲端原生架構統一管理終端、身份與威脅情報,在全球大型企業中滲透率極高。近年來公司持續把 AI 引入安全運營,例如 Charlotte AI,可以自動完成威脅檢測與回應。

Palo Alto Networks 則是全球網路安全行業的領導廠商。從最初的下一代防火牆起家,它逐步擴展到雲端安全、身份安全與自動化安全運營,2025 年用 250 億美元收購了 CyberArk,注保護智慧體身份安全。

在 OpenClaw 剛剛爆火的當下,安全議題還沒有大規模轉化為營收增長,但這恰恰意味著安全公司可能是整個 Agent 敘事中「預期差」最大的板塊。更何況,安全支出是必選項。

七、結語:短期看情緒,中期看推理,長期看生態

回到最初的問題,OpenClaw 到底撬動了哪些美股?我們可以從不同時間線展開推理。

當下(近一個月),從股價表現來看,OpenClaw 對個股的直接脈衝相當有限。GOOGL 和 MSFT 在 2 月以來並未出現由 Agent 敘事驅動的異常波動。唯一明確的事件驅動來自 AMD,Meta 的千億級晶片大單推動其單日暴漲。整體而言,AI 板塊也許正在經歷一輪估值校準,OpenClaw 的火爆並沒有轉化為即時的股價催化。

短期(3 個月),市場可能繼續消化 AI 估值泡沫的擠壓,但 OpenClaw 帶來的認知衝擊可能會改變買方對 Agent 賽道的認知錨點。這種認知層面的變化不會立刻反映在股價上,有可能重塑分析師的預期模型。

中期(6-12 個月),關鍵催化劑是 Agent 推理算力需求能否在財報中得到驗證。如果 OpenClaw 以及後續的 Kimi Claw、MaxClaw、企業級 Agent 方案能夠帶來可觀測的 API 呼叫量增長和雲端資源消耗增長,NVDA、AMD、以及三大雲端廠商的推理側敘事可能將被確認。

長期(1-3 年),真正的贏家是在 Agent 生態中占據卡位的公司,比如在 Agent 安全領域建立標準的 CrowdStrike 和 Palo Alto Networks 等公司。

我們也需要知道,OpenClaw 可能不是終極產品,它有安全漏洞、有高昂的 token 成本、有不確定的商業模式。但它至少做到了一件關鍵的事,讓全世界親眼看到了 AI Agent 的可能性。這已經不是產品迭代了,是深刻的範式切換。

而範式切換一旦發生,就不會停下來,我們只能做好充分準備去等待那一天的到來。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.