Bank of America попереджає про звуження коефіцієнта P/E, Bitcoin стикається з структурним тиском

Найновіші прогнози ринку від Bank of America не є просто короткостроковим негативним прогнозом, а мають структурний характер: що станеться, коли ринок припинить платити високі оцінки, навіть якщо прибутки компаній продовжують зростати.

Цей банк вважає, що індекс S&P 500 наразі залишається «перекупленим з статистичної точки зору» за 18 із 20 показників оцінки, з яких чотири наближаються до рекордно високих рівнів. Хоча вони прогнозують, що прибутки компаній можуть зростати приблизно на 14%, вони все ж очікують звуження коефіцієнта P/E.

Сценарій зростання прибутків при зниженні оцінки створює типове середовище «risk-off» — що не сприяє Bitcoin. Цей актив все більше торгується як високоволатильний технологічний акцій, а не як засіб диверсифікації та захисту, як це було під час початкового залучення інституцій.

Звуження P/E при стабільних прибутках

Варто зазначити, що Bank of America не прогнозує різке падіння прибутків. Цільовий рівень S&P 500 на кінець року — 7 100 пунктів, що означає значне зниження оцінки, навіть при високих очікуваннях прибутків.

Тиск на оцінки походить від п’яти основних факторів:

- Зниження прогнозів прибутків після корекцій

- Нові IPO, що збільшують пропозицію акцій

- Зростання активів та левериджу на балансах компаній

- Ризики індексу через інциденти у приватному секторі

- Структура ринку стає більш чутливою до шоків ліквідності

Група програмного забезпечення вважається найбільш уразливою, зменшившись приблизно на 20% з початку року, з оцінками, що наближаються до багаторічних мінімумів через побоювання щодо ефективності інвестицій у AI. За даними Bank of America, ця сфера навряд чи швидко відновиться.

Зміна кореляції між Bitcoin і акціями

Відносини між криптовалютами та традиційними акціями значно змінилися після 2020 року. Дослідження CME Group показує, що кореляція між Bitcoin і Nasdaq досягала приблизно 0,35–0,6 у період 2025–початок 2026 років. Криптовалюти зазвичай посилюють волатильність акцій, особливо під час сильних знижень.

Міф про «золотий діджитал» поступається реальності: Bitcoin функціонує як високоволатильний бета-інструмент у мультиактивному портфелі — розширення високої волатильності американських технологій, які зазвичай продають перед зниженням ризикового апетиту.

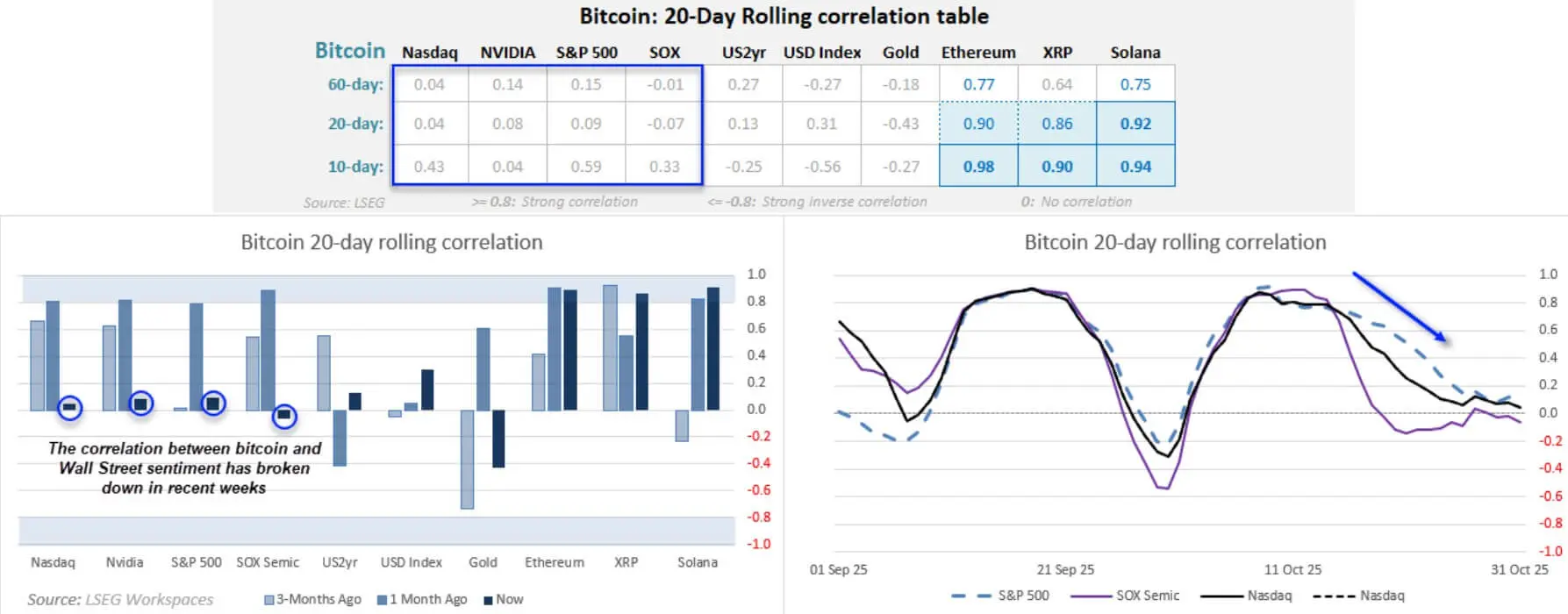

Дані 20-денної кореляції показують, що Bitcoin іноді має низьку кореляцію з S&P 500 і Nasdaq, але залишається дуже високою позитивною кореляцією з великими цифровими активами, такими як Ethereum, XRP і Solana.

До кінця жовтня 2025 року 20-денна кореляція Bitcoin з основними фондовими індексами була близькою до 0, тоді як з Ethereum, XRP і Solana залишалася сильно позитивною — понад 0,90.## Активи «без грошового потоку» під тиском через зростання реальної доходності

До кінця жовтня 2025 року 20-денна кореляція Bitcoin з основними фондовими індексами була близькою до 0, тоді як з Ethereum, XRP і Solana залишалася сильно позитивною — понад 0,90.## Активи «без грошового потоку» під тиском через зростання реальної доходності

Коли зростає ризикова премія або реальна доходність, активи з «довгим» терміном дії зазвичай зазнають сильних корекцій. Bitcoin не має грошового потоку, дивідендів або кінцевої вартості — але фактично реагує як дуже чутливий до ставки дисконту актив.

Механізм передачі впливу полягає у ставці дисконту: якщо акції з реальним грошовим потоком зменшують P/E через менше плату за майбутній зростання, то активи, що залежать від очікувань, як Bitcoin, зазнають більшого тиску.

Якщо засідання ФРС натякне на повільніше зниження ставок після даних про інфляцію, «підвищена тривалість» Bitcoin може бути переоцінена так само, як і зростаючі акції.

BlackRock також підкреслює, що траєкторія криптовалют у 2026 році значною мірою залежить від умов ліквідності та швидкості зниження ставок, вважаючи монетарну політику головним драйвером.

Зменшення левериджу та шок ліквідності

Зниження левериджу у мультиактивних портфелях показує, що криптовалюти легко потрапляють у хвилі загального продажу. У стресовій сесії на початку лютого ліквідація Bitcoin перевищила 1 мільярд доларів, співпавши з корекцією технологічних акцій і ослабленням потоків ETF у криптоактивах.

Це не є унікальним для криптовалют, а відображає місце Bitcoin у «ієрархії ліквідності»: коли менеджери портфелів мають швидко зменшити експозицію, вони продають активи з високою ліквідністю та високою волатильністю — і Bitcoin відповідає обом критеріям.

МВФ зафіксувала зростання ризиків поширення між криптовалютами та традиційними фінансовими активами, особливо під час волатильних періодів.

Аналіз Reuters також вказує на зростання позикових зобов’язань для інвестицій у AI, що підвищує леверидж компаній і робить систему більш вразливою — створюючи умови для масштабних хвиль продажу, у яких Bitcoin опиняється на перехресті максимальної ліквідності та волатильності.

ETF spot перетворює психологію у щоденний потік капіталу

З’явлення ETF spot Bitcoin робить механізм передачі risk-off у ціні більш автоматичним. Те, що раніше проявлялося лише через «настрій ринку», тепер безпосередньо відображається у потоці капіталу у/з фондів щодня.

Звіт CoinShares фіксує щотижневий відтік капіталу до 1,7 мільярда доларів у період початку лютого, з яких Bitcoin становить близько 1,32 мільярда — достатньо для зміни поточного стану потоку капіталу з позитивного на негативний.

Структура ETF створює щільний зворотній зв’язок:

Недолік акцій → відтік з ETF → ціновий тиск на Bitcoin → активація стоп-лоссів і ліквідація левериджу → подальший відтік.

Це сприяє тому, що технічні відскоки легко ставляться під сумнів, якщо ціна зростає, але потоки ETF залишаються негативними або нейтральними — ознака відсутності підтвердження від інституційних інвесторів.

Ризики поширення через AI і програмне забезпечення

Bank of America чітко вказує, що група програмного забезпечення є найслабшою у цьому році, що має значення не лише для аналізу окремих акцій. Глибоке зниження оцінок відображає зростаючу недовіру до ефективності витрат на AI і стійкості історії зростання.

Коли ринок переходить від «AI змінює все» до «витрати на AI можуть бути переоцінені», реакція зазвичай не є вибірковою, а масовою — продажем бета-активів. Bitcoin часто класифікується як актив з високим бета, хоча не має прямого впливу AI.

Ключовий тест — фінансові результати Nvidia. Якщо очікування не виправдаються або викликають сумніви щодо ефективності інвестицій у AI, тиск на продажі може поширитися на технологічний сектор і Bitcoin. Навпаки, якщо ринок заспокоїться, криптовалюти можуть тимчасово «зняти обмеження» — за умови повернення потоків капіталу.

Три сценарії та короткострокові тригери

Базовий сценарій: ринок поступово знижує оцінки. Прибутки змішані, інфляція стабільна, ФРС зберігає обережну позицію. Акції залишаються на місці або трохи знижуються, P/E звужується. Bitcoin коливається з переважанням зниження, відскоки — слабкі через слабкі потоки ETF.

Поганий сценарій: «прірва AI». Очікування від Nvidia викликають побоювання, сектор програмного забезпечення падає сильніше, волатильність акцій зростає. Bitcoin падає сильніше за акції через високий бета; зростає відтік з ETF і ліквідація левериджу.

Оптимістичний сценарій: макроекономічні дані охолоджуються, AI отримує підтримку. Інфляція знижується, ФРС натякає на швидше пом’якшення, Nvidia заспокоює ринок. Акції відновлюються, Bitcoin може перевищити зростання завдяки risk-on потоку капіталу і покращенню ETF — але для цього потрібно кілька умов одночасно.

Структурний тиск на Bitcoin при звуженні оцінки акцій

Ближчі дати: звіти Nvidia, дані CPI та засідання ФРС. Ці події визначать, чи швидко відбудеться звуження P/E від Bank of America, чи буде відтерміноване.

Якщо ринок перейде від «ідеальної оцінки» до «менше платити за ризик», Bitcoin, ймовірно, буде продаватися як високоволатильний бета-актив — через зниження левериджу, скорочення ліквідності та механізми ETF — ще до формування будь-яких «відокремлених кореляційних» історій.

З погляду Bank of America, швидкий відскок малоймовірний. Якщо цей сценарій справджується, Bitcoin стикнеться з структурними бар’єрами, що виникають не через внутрішню природу криптовалюти, а через її роль у системі високоволатильних активів у період, коли ринок припиняє платити високі оцінки.

Пов'язані статті

Samson Mow Claims Bitcoin Undervalued Against Gold by up to 66%, Citing Historical Z-Score Patterns

BTC прорвався через 67000 USDT

Розробник Bitcoin вбудовує зображення розміром 66КБ у одну транзакцію, кидаючи виклик обмеженням даних BIP-110

Аналіз: Технічні індикатори Біткоїна показують «мертвий хрест», раніше в циклі це попереджало про «останнє падіння ринку»