高盛警告,未來幾週商品交易顧問(CTA)基金可能拋售高達 800 億美元股票,觸發系統性風險。高盛交易部門指出,CTA 基金已對標普 500 發出賣出訊號,一週內可能拋售 330 億美元。流動性惡化與做空伽瑪部位加劇波動風險,比特幣、黃金和白銀等宏觀敏感資產面臨溢出效應威脅。

高盛警告 CTA 基金一週恐拋售 330 億美元

據高盛交易部門稱,被稱為商品交易顧問(CTA)的趨勢追蹤基金已經對標普 500 指數發出賣出訊號。高盛分析師在最新研報中明確指出,無論市場短期內穩定或持續下跌,這些系統性基金預計在短期內仍將保持淨賣出狀態。這種基於演算法和技術指標的機械性拋售,可能成為觸發更廣泛市場調整的導火索。

高盛估計,如果市場進一步走弱,一週內可能會拋售約 330 億美元的股票。這個數字本身就足以對市場造成顯著衝擊,因為 CTA 基金的拋售往往會觸發其他量化基金和風險管理系統的跟隨性拋售。更重要的是,高盛的模型顯示,如果標普 500 指數繼續下跌或跌破關鍵技術水平,未來一個月可能會引發高達 800 億美元的額外系統性拋售。

CTA 基金的運作機制使其成為市場波動的放大器。這些基金透過追蹤價格動能和趨勢指標來進行交易,當市場上漲時增加多頭部位,當市場下跌時減少多頭或增加空頭部位。這種順週期行為在牛市中推動價格進一步上漲,但在熊市中也會加速下跌。當前標普 500 指數已跌破多條重要移動平均線,觸發了 CTA 模型的賣出訊號。

高盛的 800 億美元拋售預測是基於多種情境分析得出的。如果市場能夠穩定並反彈回關鍵技術支撐位之上,拋售規模可能限制在 330 億至 500 億美元之間。但如果市場繼續下探,跌破更多支撐位,拋售規模可能達到甚至超過 800 億美元的上限預測。這種不確定性本身就加劇了市場的緊張情緒。

更令人擔憂的是,高盛也強調,其他系統性策略——包括風險平價基金和波動率控制基金——如果波動性持續上升,仍有降低曝險的空間。這意味著拋售壓力可能不僅限於 CTA 基金。風險平價基金根據資產波動率調整部位,波動性上升會迫使其減倉。波動率控制基金則直接根據波動率水平調整槓桿,當波動率飆升時會系統性去槓桿。

做空伽瑪效應加劇市場波動風險

市場狀況本已脆弱,而高盛分析師指出的流動性惡化和選擇權部位佈局變化,可能會進一步加劇價格波動。當交易員持有「做空伽瑪」部位時,他們往往被迫在下跌的市場中賣出,在上漲的市場中買入,從而加劇波動性並加速日內波動。

伽瑪(Gamma)是選擇權的二階導數,衡量標的資產價格變動對 Delta(一階導數)的影響。做市商和選擇權賣方通常持有做空伽瑪部位,這意味著當市場下跌時,他們的 Delta 變得更加負面,迫使他們賣出更多股票或期貨來對沖。相反,當市場上漲時,他們的 Delta 變得更加正面,迫使他們買入。這種機械性的對沖行為會放大市場的單向移動。

做空伽瑪效應的市場影響

下跌加速:市場跌 1% 時,對沖需求可能迫使額外賣出放大至 1.5%

上漲受限:反彈時買入壓力同樣機械化,但往往力度較弱

波動率飆升:雙向放大效應導致日內波動劇烈

流動性消失:大額對沖單擠壓市場深度,滑點擴大

連鎖反應:觸發其他風險管理系統的止損和減倉

高盛指出,當前市場的做空伽瑪部位集中在關鍵價格水平附近。如果標普 500 跌破這些水平,可能觸發大規模的機械性賣出,形成「伽瑪擠壓」(Gamma Squeeze)的反向效應。這種情況在 2020 年 3 月的市場崩盤中曾經出現,當時做空伽瑪部位的強制對沖加劇了市場的單日跌幅。

流動性惡化進一步放大了這些風險。在流動性充裕的市場中,大額對沖單可以被市場吸收而不造成顯著價格衝擊。但當流動性枯竭時,同樣規模的賣單可能導致價格大幅下挫。高盛的流動性指標顯示,當前市場的買賣價差正在擴大,訂單簿深度正在下降,這些都是流動性惡化的典型信號。

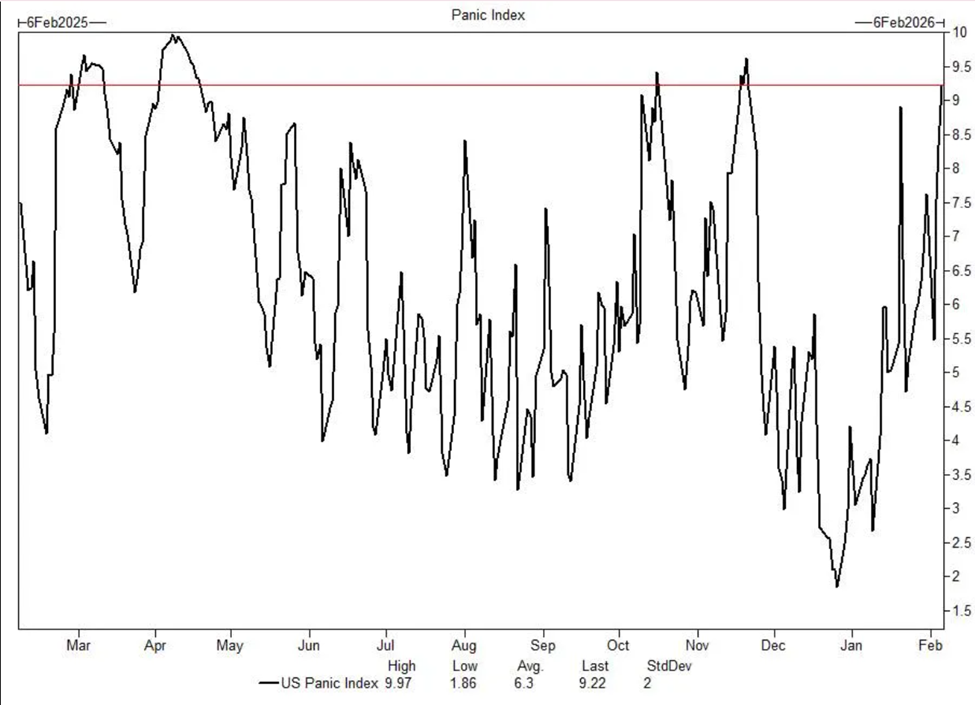

散戶疲態顯現,高盛恐慌指數逼近極值

(來源:高盛)

投資人情緒也顯露出緊張跡象。高盛內部恐慌指數近期已接近與極度緊張相關的水平。這個指數綜合了波動率期限結構、選擇權偏度、市場寬度和其他技術指標,用於量化市場的恐慌程度。當指數接近歷史高位時,往往預示著市場處於極度脆弱狀態。

與此同時,散戶投資人在經歷了長達一年的逢低買進之後,開始顯露出疲態。近期的資金流動表明,散戶正在轉為淨賣出而非淨買入。這種轉變具有重要意義,因為散戶的逢低買入行為在過去一年中多次為市場提供了支撐。當這種支撐消失時,市場可能更容易出現加速下跌。

高盛的數據顯示,透過零售券商流入股票市場的資金已經從高峰時期的每週數十億美元降至接近零甚至負值。這種變化不僅反映了散戶信心的動搖,也意味著市場失去了一個重要的邊際買家。在機構投資者因風險管理要求被迫賣出的環境下,散戶的退縮可能加劇供需失衡。

散戶情緒的惡化也體現在社交媒體和線上論壇的討論中。與牛市高峰時期的樂觀和投機氛圍不同,當前的討論充斥著對市場方向的困惑和對進一步下跌的擔憂。這種情緒轉變往往先於更廣泛的市場調整,因為散戶是最後進入市場的群體,也往往是最先失去信心的群體。

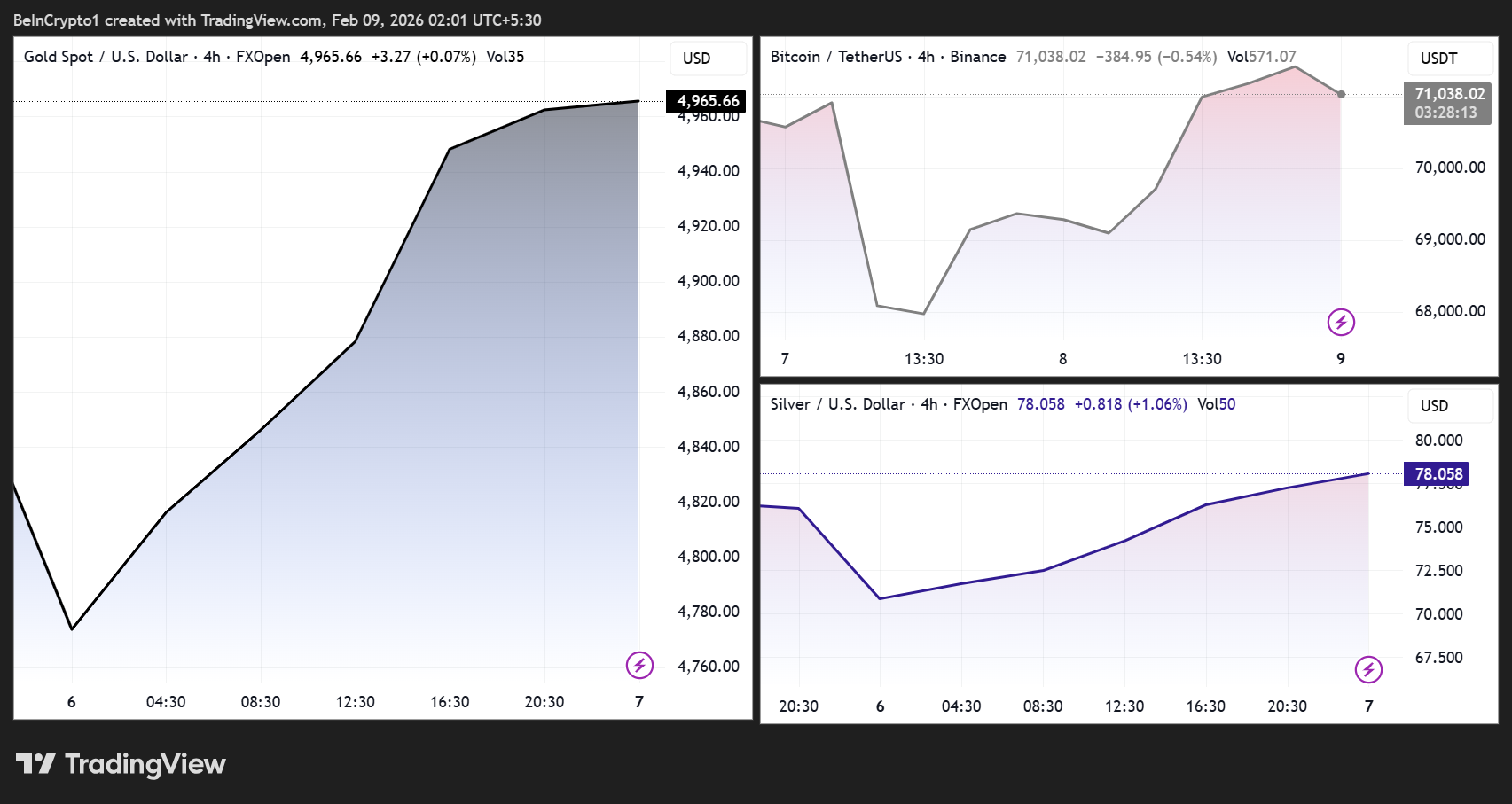

比特幣與貴金屬面臨溢出風險

(來源:Trading View)

儘管高盛的分析主要集中在股票市場,但其影響卻遠不止於此。從歷史上看,大規模的、由資金流動驅動的股票拋售和流動性收緊的狀況加劇了對宏觀經濟敏感的資產(包括加密貨幣)的波動性。

在流動性緊張時期,比特幣的交易越來越與整體風險情緒保持一致。如果股票市場的強制拋售加速,比特幣可能會面臨新的波動。2022 年的經驗顯示,當 CTA 和其他系統性基金大規模去槓桿時,比特幣往往與股票市場同步下跌,而非充當避險資產。這種相關性在流動性危機時期尤其明顯。

與加密貨幣相關的股票和散戶青睞的投機性交易已經對近期的市場波動表現出敏感性,這表明部位仍然脆弱。Coinbase、微策略等加密相關股票的波動率往往高於比特幣本身,在市場拋售時可能率先承壓。如果這些股票觸發止損或保證金追繳,可能引發加密市場的連鎖反應。

同時,股市波動可能引發複雜的跨資產流動。儘管避險情緒可能對大宗商品構成壓力,但黃金和白銀等貴金屬在不確定性加劇時期也能吸引避險需求,從而導致價格根據整體流動性趨勢和美元強弱出現劇烈波動。

黃金面臨雙向拉扯。一方面,市場恐慌可能推動避險買盤流入黃金;另一方面,如果機構投資者需要籌集現金來應對保證金追繳或贖回壓力,可能被迫拋售包括黃金在內的所有資產。2020 年 3 月的市場崩盤中,黃金曾短暫大幅下跌,正是因為流動性危機迫使投資者「賣出能賣的,而非想賣的」。

白銀的處境更加複雜,因為它既是貴金屬也是工業金屬。股市下跌往往暗示經濟增長放緩,這會壓低工業需求並打壓白銀價格。然而,白銀的避險屬性也可能在極度恐慌時期發揮作用。這種雙重屬性使得白銀在市場動盪期間往往表現出更高的波動性。

流動性緊縮成關鍵變數,季節性疲軟臨近

流動性仍然是關鍵因素。隨著系統性基金去槓桿化、波動性加劇以及季節性市場疲軟期臨近,未來幾週市場可能仍將保持不穩定。如果高盛的預測成真,未來一個月股市可能會受到考驗,並對比特幣和貴金屬產生溢出效應。

季節性因素也不容忽視。歷史數據顯示,2 月和 3 月往往是股市表現相對疲軟的月份,特別是在經歷了強勁的年初漲勢之後。當前市場已經處於脆弱狀態,季節性疲軟可能成為壓垮駱駝的最後一根稻草。此外,3 月通常是財報季的關鍵時期,如果企業財報或指引令人失望,可能觸發更廣泛的拋售。

高盛的警告並非孤例。其他華爾街大行和對沖基金經理也紛紛表達類似擔憂。摩根士丹利、摩根大通和美國銀行的策略師都在最近的報告中提到了市場脆弱性和潛在的調整風險。當多家頂級投行同時發出警告時,市場往往需要認真對待。

對於投資者而言,高盛的 800 億美元拋售警告提供了重要的風險提示。在這種環境下,保持靈活性、控制槓桿、持有充足現金並做好應對波動的準備至關重要。歷史證明,系統性拋售往往創造長期買入機會,但只有那些保持流動性和紀律的投資者才能把握這些機會。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Gerelateerde artikelen

地緣政治大動盪!達利歐高呼「黃金才是唯一真神」、避險表現卻跑輸比特幣

在中東地緣政治緊張局勢升溫之際,橋水創辦人達利歐對比特幣質疑並重申黃金為避險首選。儘管如此,金價應聲下跌,而比特幣僅微幅修正,顯示兩者之間的關聯正在減弱。達利歐懷疑比特幣的透明度及未來風險,但他仍保留少量比特幣配置以求資產多樣化。

区块客52m geleden

Sự quan tâm đến altcoin hạ nhiệt: Liệu Ethereum có thể kích hoạt mùa altcoin mới?

Thị trường đang buộc nhà đầu tư đưa quản trị rủi ro trở lại vị trí trung tâm.

Xét trên phương diện kỹ thuật, dòng tiền chảy vào trong tuần qua đã đẩy

TapChiBitcoin54m geleden

Aster Price Nears $0.79 Breakout as Reversal Pattern Strengthens

Key Insights

Aster price structure shows an inverse head and shoulders pattern forming beneath $0.79 resistance, signaling growing buying pressure and possible trend reversal ahead.

Repeated tests of the $0.79 neckline suggest weakening selling pressure as buyers steadily absorb supply

CryptoFrontNews3u geleden

Giá HYPE có thể tăng mạnh bất chấp đợt Short squeeze trị giá 2,8 triệu đô la sắp tới

The recent price movements of Hyperliquid (HYPE) are characterized by stagnation around 30 USD. A symmetrical triangle pattern indicates potential for a breakout in either direction, but market sentiment is cautious. Short squeeze risks may boost prices, while weak market flow and deteriorating demand pose challenges. The token could face significant support levels if it dips below 30 USD. An improved market sentiment could lead to a breakout above 33 USD, sparking recovery momentum.

TapChiBitcoin3u geleden

Ethereum Price Holds Key Support: Is $2,200 the Next Test for ETH?

March 6, 2026 7:15 pm EST

TheCoinRepublic5u geleden

Cardano Price Trends: Bulls Eye Opportunity as Indicator Flashes Green

ADA: Trading near $0.27, facing resistance at $0.28 and support at $0.26.

Technical Indicators: RSI and MACD show weak momentum, signaling short-term consolidation and cautious trading.

Macro Outlook: Rising PMI and historical patterns suggest potential bullish rebound if resistance

CryptoNewsLand6u geleden