Cara Menghasilkan $1,5 Juta dari $6.800 dengan Maker Rebate Bot di HyperLiquid

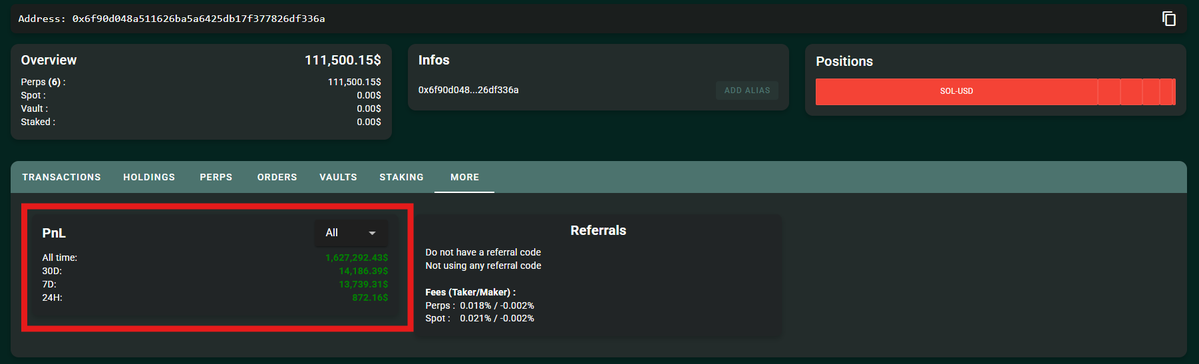

Inilah contoh sempurna mengapa belajar pemrograman sangat bermanfaat. Keterampilan coding dapat memungkinkan Anda mengubah $6.800 menjadi $1,5 juta hanya dalam dua minggu di @ HyperliquidX.

Itu persis yang dilakukan trader HL ini baru-baru ini.

Yang mengagumkan, hampir tidak ada risiko yang diambil. Trader tersebut tidak berspekulasi arah pasar atau mengikuti hype. Ia hanya mengandalkan strategi market making yang canggih, berfokus pada maker rebates, automasi, dan disiplin risiko yang ketat.

1. Market Making di HyperLiquid

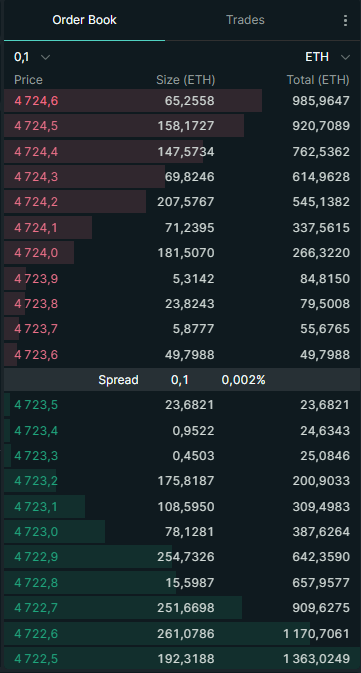

Sebelum mengulas detail strategi, penting memahami cara kerja market making di HyperLiquid. HL adalah exchange berbasis order book, tempat pengguna dapat memasang:

- Bids = order beli (contoh: “Saya ingin membeli SOL pada harga $100”)

- Asks = order jual (contoh: “Saya ingin menjual SOL pada harga $101”)

Order yang menunggu tersebut membentuk order book. Trader yang memasang bid dan ask disebut maker.

- Maker menyediakan likuiditas dengan limit order yang dipasang terlebih dahulu.

- Taker mengeksekusi order yang telah ada di order book (misal market buy pada ask terbaik).

Market maker sangat penting untuk menjaga likuiditas dan spread tetap sempit. Tanpa mereka, trader menghadapi harga buruk dan slippage besar.

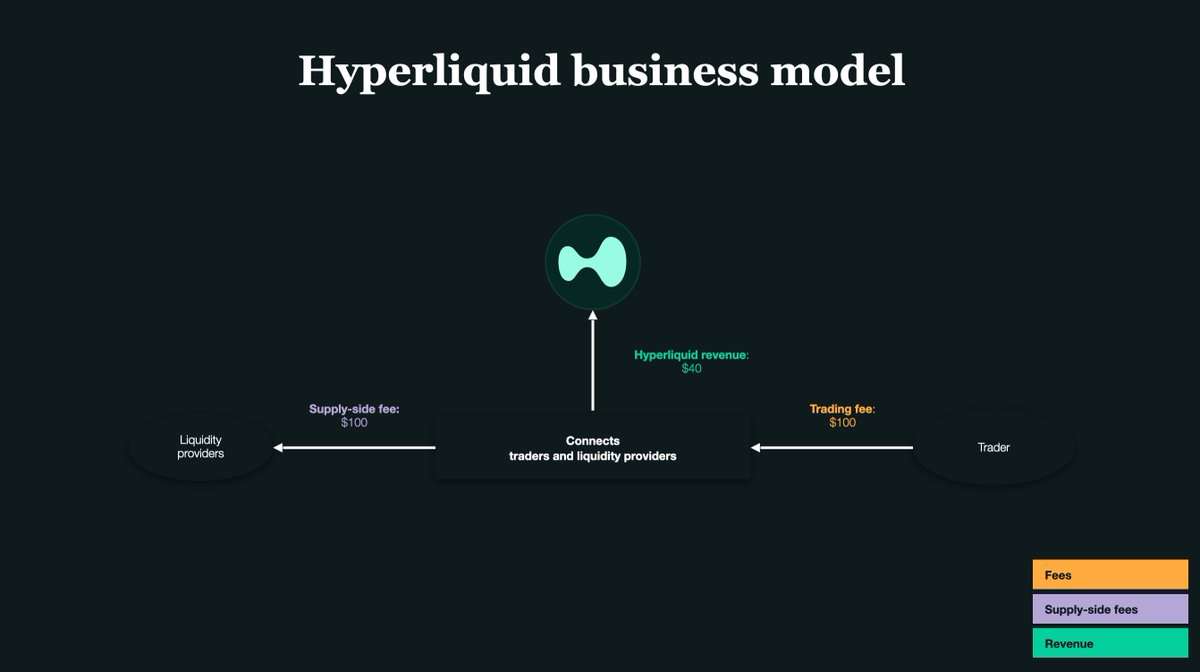

2. Seluruhnya Soal Maker Rebates

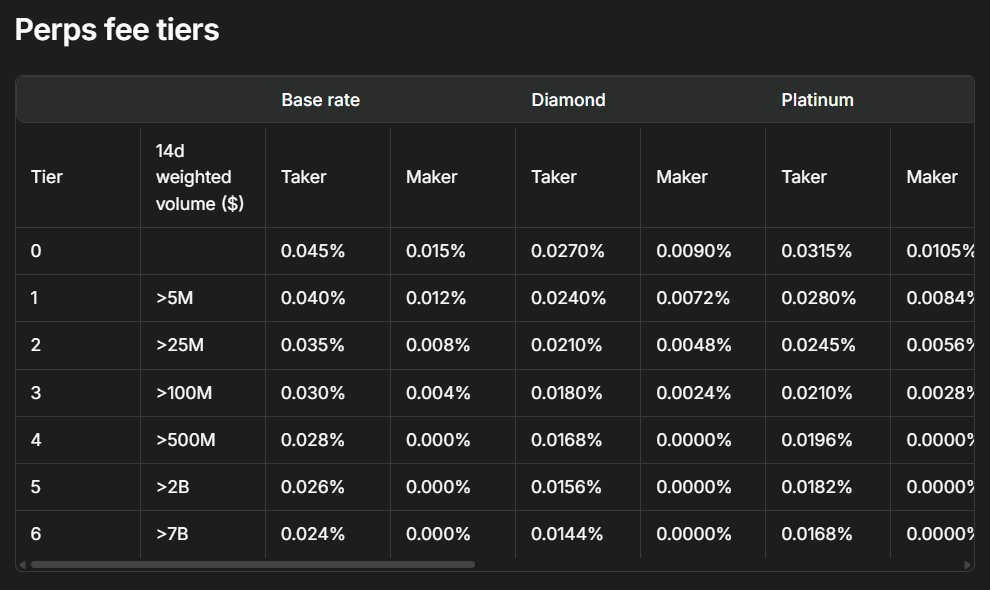

Pilar vital sebuah exchange adalah likuiditas. Agar penyedia likuiditas aktif, HyperLiquid memberi rebate kecil ke maker setiap order mereka terisi.

Di HL, rebate sekitar 0,0030% per transaksi. Artinya $0,03 untuk setiap $1.000 yang diperdagangkan.

Rebate kecil inilah yang memungkinkan trader mengembangkan $6.800 menjadi $1,5 juta. Strateginya adalah one-sided quoting, hanya memasang limit order di satu sisi (hanya bid atau hanya ask), lalu segera membatalkan atau membalik sisi saat pasar bergerak.

Sederhananya, ia hanya menyediakan likuiditas di satu sisi, mengumpulkan keuntungan mikro dari rebate, dan menggunakan bot untuk berpindah sebelum risiko muncul. Rebate kecil berubah menjadi profit besar berkat volume otomatis yang masif.

3. Dilema Market Maker Klasik

Umumnya market maker memasang bid dan ask secara bersamaan.

Contohnya, Anda memasang bid 1 SOL di $100 dan ask 1 SOL di $101.

Jika dua-duanya terisi, Anda membeli di 100 lalu menjual di 101, memperoleh profit spread kecil.

Namun, muncul risiko inventory.

- Jika bid terisi tapi ask tidak, Anda memegang SOL.

- Jika ask terisi tapi bid tidak, Anda memegang stablecoin.

Bila pasar bergerak berlawanan saat menahan inventory, kerugian bisa besar.

Karena itulah trader ini selalu menggunakan one-sided quoting. Ia bisa mengatur inventory lebih ketat dan menghindari kepemilikan aset yang tidak diinginkan. Sebagai gantinya, strategi ini lebih rentan “being picked off.”

4. Apa Itu “Being Picked Off”?

Bayangkan Anda memasang bid $100 untuk SOL. Tiba-tiba, berita datang dan harga turun ke $90.

- Bid Anda di 100 tetap di order book.

- Trader yang lebih cepat langsung menjual ke Anda di 100.

- Hasilnya: Anda membayar 10% lebih mahal, dan walau mendapat rebate, tetap rugi besar.

Hal ini disebut adverse selection—atau “being picked off.”

Karena itu, presisi dan kecepatan bot sangat krusial pada strategi one-sided quoting. Semua bergantung pada efisiensi dan responsivitas bot Anda.

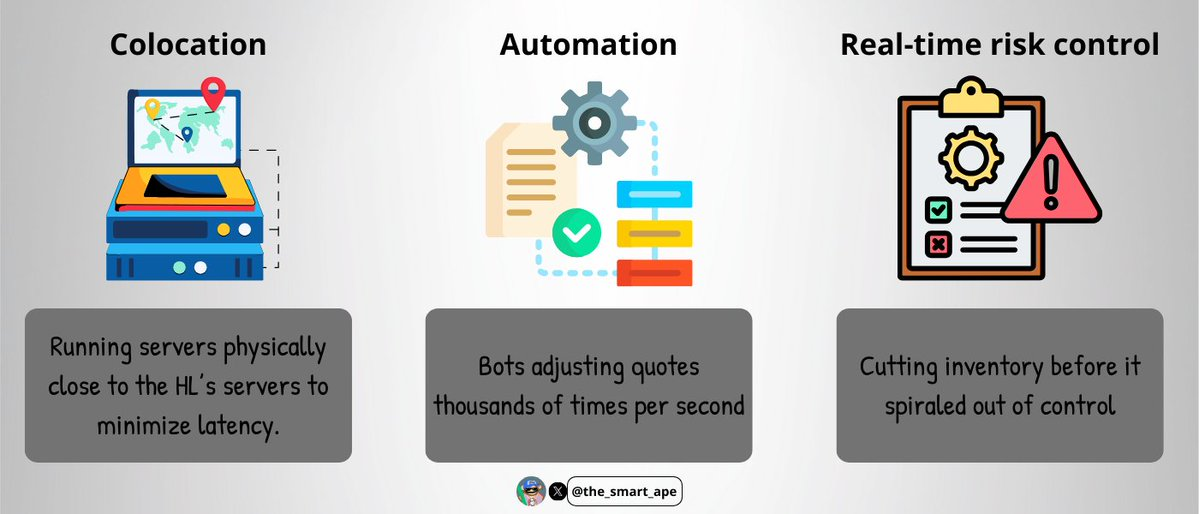

5. Infrastruktur High-Frequency Trading

Agar tak “picked off,” trader membutuhkan sistem eksekusi ekstra cepat:

- Colocation: server berjalan dekat server HL untuk latensi minimum.

- Automation: bot mengatur quote ribuan kali per detik.

- Kontrol risiko realtime: inventory dipangkas sebelum membesar.

Infrastruktur ini sangat mahal dan kompleks; hanya sedikit market maker yang dapat menerapkannya.

Bot hampir pasti ditulis dengan C++ atau Rust (demi kecepatan dan latensi rendah). Servernya di-colocate dekat mesin pencocokan HL agar selalu prioritas.

Bot memanfaatkan feed order book realtime via WebSockets atau gRPC, memasang dan membatalkan quote satu sisi dalam hitungan milidetik untuk mengumpulkan rebate sekaligus menghindari order basi.

6. Cara Tetap Delta-Neutral

Yang paling mengesankan adalah kemampuan trader menjaga delta-neutral. Meski mentransaksikan miliaran dolar, eksposur net delta tidak pernah melebihi $100.000.

Bagaimana caranya?

- Bot terus memantau akumulasi SOL.

- Batas eksposur ketat (tidak pernah melewati $100.000).

- Jika eksposurnya berlebih, bot langsung menghentikan trading di sisi itu dan beralih ke sisi lawan untuk rebalance.

Tidak ada arbitrase spot versus futures. Semua tetap di perpetual futures, sehingga netralitas terjaga karena satu pasar.

Disiplin dan presisi mutlak; kesalahan sekecil apa pun sangat fatal.

7. Matematika di Balik Strategi

Perhitungannya sangat jelas.

- Dalam dua minggu, trader melakukan volume trading $1,4 miliar.

- Maker rebate = 0,003% setiap kali order terisi.

- Keuntungan rebate = $1,4 miliar × 0,003% = sekitar $420.000.

Keuntungan itu dikompound, setiap rebate langsung dipakai lagi untuk trading. Efek eksponensial membuat profit akhir mencapai $1,5 juta.

Semua bermula hanya dari modal aktif $6.800.

8. Kenapa Anda Tak Bisa Sekadar Meniru

Mungkin Anda berpikir: “Mengapa tidak copy trade saja agar untung?” Faktanya, tidak sesederhana itu.

- Anda tidak punya kecepatan eksekusi seperti dia.

- Anda tidak punya modal sebesar itu.

- Anda tidak punya bot atau skill coding presisi yang menyesuaikan setiap pergerakan order book.

- Anda tidak punya infrastruktur dan monitoring nonstop.

Ini sistem HFT profesional, tidak mudah ditiru trader ritel.

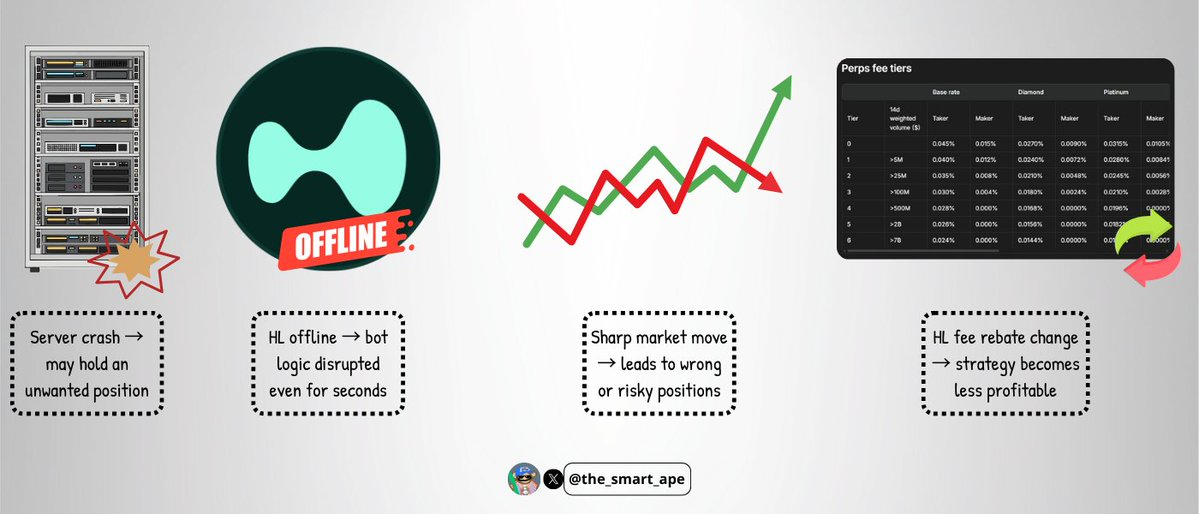

9. Risiko Strategi

Meski pakai bot canggih, selalu ada risiko:

- Crash server bisa membuat posisi tidak diinginkan.

- Downtime di HyperLiquid—meski langka—dapat merusak logika bot dalam hitungan detik.

- Volatilitas ekstrem bisa mengacaukan one-sided quoting dan menyebabkan kerugian.

- Perubahan fee structure HL bisa langsung memangkas profitabilitas.

Strategi ini sangat elegan, tapi tidak benar-benar antipeluru.

10. Kesimpulan

Mengubah $6.800 menjadi $1,5 juta dalam dua minggu memang terdengar seperti keberuntungan meme-coin, namun sebenarnya hasil dari skill teknis, disiplin, dan rekayasa yang sangat presisi.

Ini studi kasus luar biasa bagaimana memaksimalkan maker rebates secara masif, menjaga delta-netral, dan meminimalkan risiko arah pasar.

Inti pelajaran: trading bukan sekadar menebak harga. Terkadang, yang paling menguntungkan adalah menaklukkan struktur pasar dan membangun sistem yang memanen nilai di tempat yang luput dari perhatian kebanyakan orang.

Disclaimer:

- Artikel ini hasil publikasi ulang dari [the_smart_ape]. Seluruh hak cipta milik penulis asli [the_smart_ape]. Jika Anda keberatan dengan publikasi ini, silakan hubungi tim Gate Learn, mereka akan menangani dengan segera.

- Penafian: Seluruh opini dan pandangan dalam artikel ini merupakan milik penulis dan tidak menjadi nasihat investasi apa pun.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan secara khusus, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan ini.

Bagikan

Konten

1. Market Making di HyperLiquid

2. Fokus pada Maker Rebate

3. Permasalahan Klasik Market Maker

4. Makna dari “Being Picked Off”

5. Infrastruktur High-Frequency Trading

6. Cara Menjaga Delta-Neutral

7. Dasar Matematika di Balik Strategi

8. Mengapa Strategi Ini Tidak Bisa Langsung Disalin

9. Risiko dalam Strategi

10. Kesimpulan

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?

ONDO, Proyek yang Disukai oleh BlackRock

Apa itu dYdX? Yang Perlu Anda Ketahui Tentang DYDX

Apa itu Axie Infinity?