12月の市場は「驚くほど良かった」と、株式市場であろうと暗号コミュニティであろうと、陽気な金儲け効果でした。 市場はFRBの利下げについてより楽観的であり、米国経済は大幅に冷え込み、韓国の輸出指標は世界経済の回復を示唆し、米国、インド、日本、フランス、ドイツの株式市場は過去最高値を記録し、ビットコイン価格は44,000ドルを超え、米国と香港の仮想資産ETFは「弓」にあり、すべてが明るい方向に発展しているようです。米連邦準備制度理事会(FRB)の最新の米連邦公開市場委員会(FOMC)金融政策会合の議事要旨によると、米連邦準備制度理事会(FRB)は12月の利上げペースを減速し、フェデラルファンド(FF)金利の誘導目標レンジを5.25%から5.50%に維持することを決定した。 このニュースが出るやいなや、市場は歓声を上げ、米国の主要3株価指数は一斉に急上昇しました。実際、12月に発表された米国の新たな経済指標から判断すると、利上げを一時停止することは非常に必要です。 米国は12月21日、第3四半期のGDP成長率が4.9%(予想5.2%)、フィラデルフィア連銀製造業景況指数が-10.5(予想-3.0)といずれも予想を下回るなど、重要な経済指標を次々と発表しました。 11月の家計部門の2大インフレ指標では、消費者物価指数(CPI)とPCEが前年同月比3.1%上昇、コアCPIが前年同月比4.0%上昇といずれも市場予想通りとなり、コアPCE価格指数は前年比3.2%上昇と2021年4月以来の小幅上昇となり、予想の3.3%を下回った。 GDPや製造業への影響は予想を下回り、インフレ率も予想通りかやや下回っているため、利上げを続ける必要は全くありません。12月の経済指標は、利上げの一時停止という明確なカード属性を改めて強化し、金利をどの程度引き下げるか、いつ引き下げるかが、現在の市場で最も懸念されるものとなっています。 現在のドットプロットから、2024年のイントレレストレートは平均で約4.6%になると予想されますが、それでも現在の5.25%から5.5%に大幅に低下しています。利下げの時期については、CME FedWatchによると、2024年3月に5.25%を下回る確率は75.6%、5月にイントレレスト金利が「5を下回る」確率は73.6%、イントレレスト金利が年上半期に4.5%前後に達する確率は66.2%となっています。 したがって、市場は依然として比較的楽観的であり、今年上半期に大幅な利下げが達成できると信じています。実際、世界に目を向けると、日本経済はインフレにせよ時給にせよ「失われた30年」を回復し、以前の「1万年変わらない」ジレンマから脱却し、世界経済の「カナリア」である韓国は早くも10月には輸出減少の傾向を反転させ、12月の最初の20日間の最新の輸出データは前年比13%増加し、世界市場の回復傾向を反映して成長傾向はますます激しくなっています。米国時間12月13日、米国株は急騰し、ダウ平均株価は過去最高値を更新しました。 今月、米国株は11月のマッドブルトレンドを継続し、ショートが続きました。 注目すべきは、21日に発表された第3四半期の米国GDPは、予想を下回ったものの、同日も米国株が上昇したことです。 現在、米国株に影響を及ぼしている核心的な要因は、経済のファンダメンタルズではなく、利下げ期待であることは明らかです。 景気の小幅な弱さが利下げ期待に大きく寄与し、先行きの流動性強化に対する米国株式投資家の期待が高まっています。流動性は、あらゆる市場の台頭の直接的な要因です。 バンク・オブ・アメリカの調査によると、12月の利下げ期待から米国株式市場に大量の資金が流入し、現金配分の割合は2年ぶりの低水準に落ち込んだ。 世界の投資家の楽観的な期待は、米国株に極めて潤沢な流動性をもたらし、米国株が急騰を続けている理由です。米国株に加えて、インドの株式市場は、ここ数日の市場の新星として説明することができます。 インドのムンバイ・センセックス30指数は12月11日に70,000ポイントを突破し、現在は70,000ポイントで71,000を超え、世界第7位の株式市場となっています。最近、インドは世界の投資家が新興市場に投資するための主導的な地位になっています。 インドの経済成長は今年、世界の主要経済国をリードしており、その強力な経済ファンダメンタルズは投資家に自信を与えています。 また、日経225は11月に過去最高値を更新し、今月はドイツのDAXとフランスのCAC40も過去最高値を更新しました。しかし、現在の高い市場センチメントにもかかわらず、過度に楽観的になることはお勧めできません。 足もと、ドル指数は利下げ期待の影響で軟調に推移している。 強い通貨からドルが弱くなると、ドル資産の魅力も低下し、ドル高と流動性のダイナミックな駆け引きに注意が必要です。12月初旬、ビットコインは再び急騰し、44,000ドルを突破することに成功しました。 マイクロストラテジーは今月、14,000以上のビットコインを購入し、ビットコインの総保有額を80億ドル以上に増やしました。 イーサリアムの最高価格も2,400ドルを突破しました。 その後、2つの通貨は横ばいの取引に入り、ビットコインは40,000 USDから44,000 USDの間で横ばいで取引され、イーサリアムは2,100 USDから2,400 USDの間で横ばいで取引されました。市場は最初に上昇し、その後横ばいになりましたが、先物市場に対する投資家の信頼は低下していません。 グレースケールファンドのマイナスBTCプレミアムから判断すると、マイナスプレミアムは11月下旬に10%未満に縮小し、現在は-6%から-5%の間で縮小し続けています。現在、ビットコインの90%が利益を上げていますが、有利な情報が継続的に刺激されているため、投資家は依然として自信を持っています。スポットETFのニュースはさらに頻繁です。 今月21日、グレースケール、ブラックロック、ヴァルキリー、ARK Invest/21Shares、フランクリン、フィデリティは、ビットコインスポットETFについて話し合うためにSECと会合しました。現在、さまざまなビットコインスポットETFの発行者は、米国証券取引委員会(SEC)と30回以上の会議を開催しており、以前の議論はビットコインカストディの問題に焦点を当てていましたが、現在はETF株式の生成と償還の方法に焦点が移っています。 SECは、ETF申請者に対し、12月31日までにAP情報を更新し、未登録の証券子会社がビットコインを処理する状況を回避するため、発行者のみがビットコインを処理するため、申請書の償還方法を「現金償還」に変更することを義務付けています。金融機関は一般的に現物償還を利用したいと考えていますが、SECの要件に直面して妥協することを選択しました。 現在、Pando Asset、BlackRock、Valkyrie、Grayscale、Galaxyなどの機関は、ほぼ全てが「現金のみ」に文書を改訂しており、巨人はETFの発行を「待てない」ようで、発行できるのであれば、どんな条件にも同意できます。機関投資家が妥協を選択している中、市場はETFの第1弾の承認日についても非常に楽観的です:ブルームバーグETFのアナリスト、エリック・バルチュナス氏も**APプロトコル+キャッシュクリエーション=承認**と述べています。 つまり、この2つのステップは承認前の最終段階であるはずなので、1月10日頃に第1陣が承認されるのではないかという憶測が飛び交っています。 しかし、いずれにせよ、物事はここまで来て、矢は弓にあり、出さなければならず、承認されるのは「ドアを蹴る」だけで、時間の問題です。12月22日、香港証券先物委員会は「仲介業者の仮想資産関連活動に関する通達」と「仮想資産に投資するSFC認定ファンドに関する通達」を共同で発行し、「仮想資産スポットETFの認可申請を受け付ける準備ができている」と述べました。今回発行された2つの通達は、仮想資産スポットETFに対する香港政府の要件を詳細に説明しています。 発行体の資格から原資産の要件、取引、申請、償還、カストディから投資戦略まで、このサーキュラーには詳細な規制が含まれており、香港政府が仮想資産ETFの登場に完全に備えていることを十分に示しています。 「すべての準備が整い、東風だけが借りている」という規制姿勢は明確であり、残りは主にいくつかの技術的な詳細です。「現金償還」のみを許可する米国とは異なり、香港は現金と現物の両方を許可しているため、香港の仮想資産ETFは米国のETFよりも有利であることは注目に値します。市場は11月の好調な時期を続けています。 世界はパンデミックの影響を経験し、今は回復軌道に乗っていますが、これほどの金儲け効果があるのは驚きです。 しかし、世界には上昇と下降だけの市場はなく、来年の米国の利下げの過程で景気後退に陥るのか、ドル安が続くのかも注目して考える価値があります。 仮想通貨市場のセンチメントは依然として高く、米国と香港のスポットETFは「すべては東風を借りるだけの準備が整っている」とされており、仮想資産への大規模な機関投資家参入の時代が静かに到来しています。

WealthBeeマクロ月次レポート:市場は引き続き好調、ビットコインスポットETFは「飛ぶ準備ができている」

12月の市場は「驚くほど良かった」と、株式市場であろうと暗号コミュニティであろうと、陽気な金儲け効果でした。 市場はFRBの利下げについてより楽観的であり、米国経済は大幅に冷え込み、韓国の輸出指標は世界経済の回復を示唆し、米国、インド、日本、フランス、ドイツの株式市場は過去最高値を記録し、ビットコイン価格は44,000ドルを超え、米国と香港の仮想資産ETFは「弓」にあり、すべてが明るい方向に発展しているようです。

米連邦準備制度理事会(FRB)の最新の米連邦公開市場委員会(FOMC)金融政策会合の議事要旨によると、米連邦準備制度理事会(FRB)は12月の利上げペースを減速し、フェデラルファンド(FF)金利の誘導目標レンジを5.25%から5.50%に維持することを決定した。 このニュースが出るやいなや、市場は歓声を上げ、米国の主要3株価指数は一斉に急上昇しました。

実際、12月に発表された米国の新たな経済指標から判断すると、利上げを一時停止することは非常に必要です。 米国は12月21日、第3四半期のGDP成長率が4.9%(予想5.2%)、フィラデルフィア連銀製造業景況指数が-10.5(予想-3.0)といずれも予想を下回るなど、重要な経済指標を次々と発表しました。 11月の家計部門の2大インフレ指標では、消費者物価指数(CPI)とPCEが前年同月比3.1%上昇、コアCPIが前年同月比4.0%上昇といずれも市場予想通りとなり、コアPCE価格指数は前年比3.2%上昇と2021年4月以来の小幅上昇となり、予想の3.3%を下回った。 GDPや製造業への影響は予想を下回り、インフレ率も予想通りかやや下回っているため、利上げを続ける必要は全くありません。

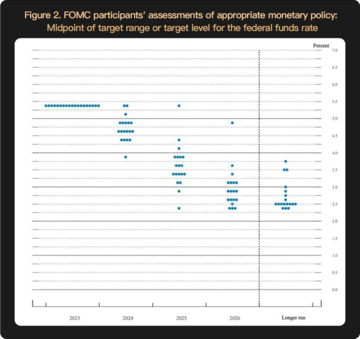

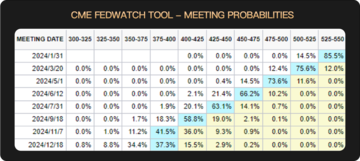

12月の経済指標は、利上げの一時停止という明確なカード属性を改めて強化し、金利をどの程度引き下げるか、いつ引き下げるかが、現在の市場で最も懸念されるものとなっています。 現在のドットプロットから、2024年のイントレレストレートは平均で約4.6%になると予想されますが、それでも現在の5.25%から5.5%に大幅に低下しています。

利下げの時期については、CME FedWatchによると、2024年3月に5.25%を下回る確率は75.6%、5月にイントレレスト金利が「5を下回る」確率は73.6%、イントレレスト金利が年上半期に4.5%前後に達する確率は66.2%となっています。 したがって、市場は依然として比較的楽観的であり、今年上半期に大幅な利下げが達成できると信じています。

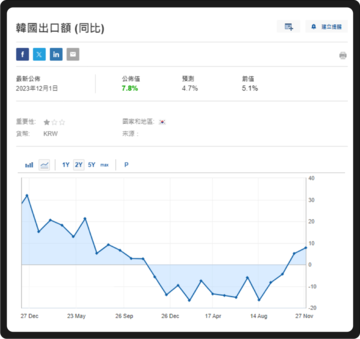

実際、世界に目を向けると、日本経済はインフレにせよ時給にせよ「失われた30年」を回復し、以前の「1万年変わらない」ジレンマから脱却し、世界経済の「カナリア」である韓国は早くも10月には輸出減少の傾向を反転させ、12月の最初の20日間の最新の輸出データは前年比13%増加し、世界市場の回復傾向を反映して成長傾向はますます激しくなっています。

米国時間12月13日、米国株は急騰し、ダウ平均株価は過去最高値を更新しました。 今月、米国株は11月のマッドブルトレンドを継続し、ショートが続きました。 注目すべきは、21日に発表された第3四半期の米国GDPは、予想を下回ったものの、同日も米国株が上昇したことです。 現在、米国株に影響を及ぼしている核心的な要因は、経済のファンダメンタルズではなく、利下げ期待であることは明らかです。 景気の小幅な弱さが利下げ期待に大きく寄与し、先行きの流動性強化に対する米国株式投資家の期待が高まっています。

流動性は、あらゆる市場の台頭の直接的な要因です。 バンク・オブ・アメリカの調査によると、12月の利下げ期待から米国株式市場に大量の資金が流入し、現金配分の割合は2年ぶりの低水準に落ち込んだ。 世界の投資家の楽観的な期待は、米国株に極めて潤沢な流動性をもたらし、米国株が急騰を続けている理由です。

米国株に加えて、インドの株式市場は、ここ数日の市場の新星として説明することができます。 インドのムンバイ・センセックス30指数は12月11日に70,000ポイントを突破し、現在は70,000ポイントで71,000を超え、世界第7位の株式市場となっています。

最近、インドは世界の投資家が新興市場に投資するための主導的な地位になっています。 インドの経済成長は今年、世界の主要経済国をリードしており、その強力な経済ファンダメンタルズは投資家に自信を与えています。 また、日経225は11月に過去最高値を更新し、今月はドイツのDAXとフランスのCAC40も過去最高値を更新しました。

しかし、現在の高い市場センチメントにもかかわらず、過度に楽観的になることはお勧めできません。 足もと、ドル指数は利下げ期待の影響で軟調に推移している。 強い通貨からドルが弱くなると、ドル資産の魅力も低下し、ドル高と流動性のダイナミックな駆け引きに注意が必要です。

12月初旬、ビットコインは再び急騰し、44,000ドルを突破することに成功しました。 マイクロストラテジーは今月、14,000以上のビットコインを購入し、ビットコインの総保有額を80億ドル以上に増やしました。 イーサリアムの最高価格も2,400ドルを突破しました。 その後、2つの通貨は横ばいの取引に入り、ビットコインは40,000 USDから44,000 USDの間で横ばいで取引され、イーサリアムは2,100 USDから2,400 USDの間で横ばいで取引されました。

市場は最初に上昇し、その後横ばいになりましたが、先物市場に対する投資家の信頼は低下していません。 グレースケールファンドのマイナスBTCプレミアムから判断すると、マイナスプレミアムは11月下旬に10%未満に縮小し、現在は-6%から-5%の間で縮小し続けています。

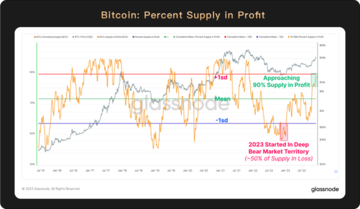

現在、ビットコインの90%が利益を上げていますが、有利な情報が継続的に刺激されているため、投資家は依然として自信を持っています。

スポットETFのニュースはさらに頻繁です。 今月21日、グレースケール、ブラックロック、ヴァルキリー、ARK Invest/21Shares、フランクリン、フィデリティは、ビットコインスポットETFについて話し合うためにSECと会合しました。

現在、さまざまなビットコインスポットETFの発行者は、米国証券取引委員会(SEC)と30回以上の会議を開催しており、以前の議論はビットコインカストディの問題に焦点を当てていましたが、現在はETF株式の生成と償還の方法に焦点が移っています。 SECは、ETF申請者に対し、12月31日までにAP情報を更新し、未登録の証券子会社がビットコインを処理する状況を回避するため、発行者のみがビットコインを処理するため、申請書の償還方法を「現金償還」に変更することを義務付けています。

金融機関は一般的に現物償還を利用したいと考えていますが、SECの要件に直面して妥協することを選択しました。 現在、Pando Asset、BlackRock、Valkyrie、Grayscale、Galaxyなどの機関は、ほぼ全てが「現金のみ」に文書を改訂しており、巨人はETFの発行を「待てない」ようで、発行できるのであれば、どんな条件にも同意できます。

機関投資家が妥協を選択している中、市場はETFの第1弾の承認日についても非常に楽観的です:ブルームバーグETFのアナリスト、エリック・バルチュナス氏もAPプロトコル+キャッシュクリエーション=承認と述べています。 つまり、この2つのステップは承認前の最終段階であるはずなので、1月10日頃に第1陣が承認されるのではないかという憶測が飛び交っています。 しかし、いずれにせよ、物事はここまで来て、矢は弓にあり、出さなければならず、承認されるのは「ドアを蹴る」だけで、時間の問題です。

12月22日、香港証券先物委員会は「仲介業者の仮想資産関連活動に関する通達」と「仮想資産に投資するSFC認定ファンドに関する通達」を共同で発行し、「仮想資産スポットETFの認可申請を受け付ける準備ができている」と述べました。

今回発行された2つの通達は、仮想資産スポットETFに対する香港政府の要件を詳細に説明しています。 発行体の資格から原資産の要件、取引、申請、償還、カストディから投資戦略まで、このサーキュラーには詳細な規制が含まれており、香港政府が仮想資産ETFの登場に完全に備えていることを十分に示しています。 「すべての準備が整い、東風だけが借りている」という規制姿勢は明確であり、残りは主にいくつかの技術的な詳細です。

「現金償還」のみを許可する米国とは異なり、香港は現金と現物の両方を許可しているため、香港の仮想資産ETFは米国のETFよりも有利であることは注目に値します。

市場は11月の好調な時期を続けています。 世界はパンデミックの影響を経験し、今は回復軌道に乗っていますが、これほどの金儲け効果があるのは驚きです。 しかし、世界には上昇と下降だけの市場はなく、来年の米国の利下げの過程で景気後退に陥るのか、ドル安が続くのかも注目して考える価値があります。 仮想通貨市場のセンチメントは依然として高く、米国と香港のスポットETFは「すべては東風を借りるだけの準備が整っている」とされており、仮想資産への大規模な機関投資家参入の時代が静かに到来しています。